现金收支预算表

现金收支的日常管理规定

现金收支的日常管理规定一、引言现金收支管理是指对个人或者组织的现金流量进行记录、分类和分析的过程。

良好的现金收支管理对于个人或者组织的财务健康以及未来的发展具有至关重要的作用。

因此,制定一套科学的现金收支管理规定对于实现个人或者组织的财务目标具有重要的意义。

二、规定内容1. 确定预算在进行现金收支管理之前,首先要确定一个合理的预算。

预算应该根据个人或者组织的实际情况制定,包括收入来源、每月的固定支出和可变支出等。

制定预算的过程应该严谨、科学,确保每一项支出都得到合理的安排。

2. 记录每笔收支每一笔现金收入或支出都应该被记录下来,以确保对财务状况有准确的了解。

记录每笔收支的方式可以是使用现金日记、记账本或者电子表格等。

记录时应该包括日期、金额、收入或者支出的来源等详细信息。

3. 分类收支将每一笔收支按照不同的分类进行归类,例如餐饮费、交通费、房租等。

这样可以更好地了解每个分类的支出情况,并且方便进行后续的分析和管理。

4. 定期分析定期对现金收支进行分析,了解每个分类的收支情况以及整体的收支状况。

可以将每月的收支情况进行统计,制作收支报表,以便更好地掌握财务状况,并及时进行调整。

5. 控制支出根据分析的结果,合理控制每个分类的支出。

如果某个分类的支出占比过高,可以考虑采取相应的措施减少支出,例如寻找更便宜的供应商或者减少不必要的开销。

6. 债务管理如果存在债务,要制定一套有效的偿债计划,并保证按时还款。

合理规划债务的偿还时间和金额,确保不会因为偿还债务而影响家庭或者组织的正常运转。

7. 储蓄规划合理的储蓄规划是良好现金收支管理的重要组成部分。

根据个人或者组织的财务状况制定一个合理的储蓄计划,每月按照计划将一部分收入存入储蓄账户。

8. 风险控制在现金收支管理中,风险控制也是十分重要的。

要确保现金的安全,避免现金的损失和被盗风险。

可以选择使用电子支付、网上银行等安全、便捷的支付方式,减少现金使用。

9. 定期检查定期检查现金收支管理的效果,对比预算和实际情况,发现问题并及时解决。

应用excel编制财务预算

m关注优惠税率或所得税抵免项目:西部开发 优 惠 、 东北 开 发 优 惠 、 高 技术 企业 优 惠 、 外 资 或 合 作 背 景 优 惠 ; 购 买国 产 设 备 所 得 税 抵 免、资源循环利用产品所得税抵免等; m少数股东权益:一般按照每一块盈利资产少 数股东所占比例*该块资产的盈利计算该块资 产的少数股东权益,然后加和; m新会计准则少数股东权益科目处理的变化。

(一)财务预测分析

q 建立预测模型的一般过程

所 得 税 、 少 数 股 东 权 益 预 测

收 入 预 测

成 本 预 测

费 用 预 测

非 经 常 性 项 目 预 测

净 利 润

q 1、收入预测 m收入预测也称为销售预测。 m总公式: 收入=销量*含税售价/增值税率;

ª产 能 、产量、销量预测 : 主要 通过 调研 , 加 上合理预测; ª市场 价格 、销售 价格 、 均 价 预测 : 通过研究 行业景气走势、调研,加上合理预测; ª增值税率:一般公司年报、中报中都有披露

mRisk Simulator 是 被甲骨文收购后推 出 的 新版本。可以在下面这个网址下载试用版:

/download3.php m具有Monte Carlo仿真、预测、优化和统计分析等功 能

q 定性预测法 m定性预测法是由有关方面的专业人员或专家 根 据 自己 的 经验 和 知识 ,结合预测 对象 的特 点进行的 综 合分析, 对 事 物 的 未来状况 和 发 展趋势作出推测的预测方法。 m定性预测法由于带有较多的个人主观性,因 而在实践中最好作为一种补充的预测方法。

q (二)财务预算管理的一般流程

m1.财务预算的编制

企业编制预算,一般应按照“上下结合、分级编制、逐 级汇总”的程序进行,主要步骤如下。

现金流平衡分析

现金流平衡在现金流量分析中, 现金收支平衡分析是一个重要的管理手段。

一个公司现金流入的最低限度应能满足现金流出的需要, 否则, 公司资金周转不灵, 必将影响公司的正常经营, 使经济效益下降。

甚至使公司因不能偿还到期债务而危及企业的生存。

由此可见, 现金的平衡分析对公司的经营管理具有很重要的意义。

(一)现金收支预算1、现金收入预算现金的收入包括经营活动的现金收入和其他活动的现金收入(其他活动包括投资活动和筹资活动)。

由于本公司的行业性质,投资活动和筹资活动较少发生,所以本文只对经营活动的现金收入进行预算(下面的现金支出也是同理),经营活动的现金收入按照85%的回款率预估,即现金的收入占营业收入的85%。

2、现金支出预算经营活动的现金支出主要包括公司采购材料物资的支出、支付员工工资的支出、各项费用(包括机械使用费、管理费用、税金及其他跟经营活动有关的支出)的支出等。

公司预算编制人员对本企业的具体情况加以分析,合理确定采购资金支出的数量与时间安排以及企业支付项目员工的工资现金支出。

根据公司以往的财务数据可知公司的营业成本率约为84%,各项费用的支出中公司规定各区域公司的管理费用率为2.0%(未包括折旧和摊销,都是付现费用),此外,各区域公司的支出中还应包括上交公司总部的费用,该支出按现金收入的7.5%上交。

3、现金余缺将公司一定时期的现金收入与现金支出的预算数额相比较,就能够确定公司该时期的现金余缺情况。

公司应根据预算的现金余缺具体情况,加以中和的调整平衡。

(二)现金平衡分析举例20×2年12月31日,公司现需要对下一年20×3年进行现金流的预算与平衡控制。

假设公司预算20×3年的营业收入为10000万元,回款率为85%,营业成本率为84%,其中材料成本率60%,人工费用率18%(人工费主要为人员工资),其他支出费用率为6%;公司规定管理费用率需控制在营业收入的2%,现金收入中需上交总部的比例为7.5%。

事业单位现金流量表格式

竭诚为您提供优质文档/双击可除事业单位现金流量表格式篇一:事业单位如何编制现金流量表事业单位如何编制现金流量表文/于文振陈普成现金流量表是以现金为基础编制的财务状况变动表(在事业单位现金流量表体系中的现金包括现金及现金等价物,即现金、银行存款、其他货币资金、三个月内的短期投资等)。

是企业对外报送的重要报表,但在事业单位财务报告体系中尚没有设立现金流量表。

随着事业单位财务体制的改革,特别是近几年事业单位依法多渠道筹资、投资的发展,笔者认为事业单位有必要增设现金流量表。

1事业单位编制现金流量表的必要性1.1事业单位管理者、贷款银行及其他财务信息使用者关心现金当前各事业单位都在依法进行多渠道筹集事业资金,一般都有银行等金融机构贷款。

贷款银行关心事业单位的偿债能力,关心事业单位的现金有多少。

事业单位的领导者、职工也非常关心现金,因为事业单位的发展建设、工资的发放等各项支付都取决于事业单位有多少可以支配的现金。

所以现金的增减变化是十分重要的,事业单位把现金流量作为会计信息的重要内容之一是必要的。

1.2现金流量表能够分析事业单位的财务状况资产负债表是一张时点报表,只是反映某个时点的资产、负债情况。

比较资产负债表虽然反映了各项目变化的结果,但不能反映变化的原因,也不能表明这些资产、负债能给事业单位带来多少现金。

收入支出表反映了报告期事业单位的收支情况,但难以反映现金收支的重大增减变化。

经营收入的增加肯定会引起流动资产的增加,但经营收入增加却不一定是现金的增加,很可能有大量的应收账款等;事业单位收取的各项收费要进行财政专户存储,只有由财政部门按计划核拨给事业单位后才能计入事业收入,所以收入支出表难以反映报告期事业单位实际收取多少现金;按规定事业单位要提取修购基金等,列入“事业支出”科目,但提取时并没有现金支出,所以收入支出表也难以反映报告期事业单位实际支出资金状况。

而现金流量表能将收入、支出同资产、负债、净资产的增减变化结合起来,反映了资金取得来源和资金流出用途的具体项目,说明了资产、负债、净资产的变动原因,对资产负债表和收入支出表起到补充说明的作用,现金流量表是联系资产负债表和收入支出表的桥梁和纽带。

现金收支法编制现金预算的主要基本步骤

现金收支法编制现金预算的主要基本步骤现金收支法是在其他财务计划编制基础上编制现金预算的。

现金收支法编制现金预算的基本步骤为:( 1 )运用科学合理的方法,计算确定企业现金的最低储备量。

( 2 )对预测期内的现金流入进行估算。

其中最重要的有两项; 一项是由于销售产品而取得的现金,根握销售额预算及应收账款比率分析确定;另一项应收账款的收回,根据应收账款发生的时间、信用期限及账龄分析计算确定。

( 3 )对预测期内的现金流出进行估计。

分两个部分分别预测: 一部分是指常规性支出部分,如每月应支付的工资,需支付的水电费用、广告费用及需上缴的有关税金。

这些项目,一般情况下相对稳定,可按基期水平予以分析确定,另一部分是指非常规性支出,即各期之间有显著差异的项目。

例如,在该预测期内是否会集中进货' ,是否会添置新的设备等?(4 ) 根据预测的现金流入量及现金流出量,计算预测期内的现金流量净额计算公式为:现金流量净额=现金流入量一现金流出量很明显,现金流量净额为正时,表明现金的流入量大于流出量,可以做到以收抵支,不必动用企业的现金储备;反之,现金流量净额为负时,则表明现金的流入量小于流出量。

需要动用企业的现金储备。

(5 )计算期末现金储备量。

计算公式为:期末现金储备量=期初现金储备+现金流量净额( 6 )将现金的最低储备量与期末的现金储备理进行比较,计算现金需要量。

其计算公式为:现金需要量=现金最低储备粮一期末现金储备量补充现金的基本途径无非是从银行取短期贷款,增加现金流入量,减少现金流出量等。

现金预算的编制对于企业有效地调度现金,贝有极为重要的意义。

但是,在运用这一工具的时候,须了解它的局限性,这种局限性如不给予充分注意,足以使财务人员做出错误的决策。

编制现金预算要求有全面的企业经营及财务计划,如销售额预算、物资供应计划、设备计划等。

如果哪道环节出现问题,编报不及时或者估计差错,都会影响现金预算作用的发挥。

财务预算-百科

财务预算财务预算(Financial Budget)什么是财务预算?财务预算是一系列专门反映企业未来一定期限内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称。

财务预算是反映某一方面财务活动的预算,如反映现金收支活动的现金预算;反映销售收入的销售预算;反映成本、费用支出的生产费用预算(又包括直接材料预算、直接人工预算、制造费用预算)、期间费用预算;反映资本支出活动的资本预算等。

综合预算是反映财务活动总体情况的预算,如反映财务状况的预计资产负债表、预计财务状况变动表,反映财务成果的预计损益表。

上述各种预算间存在下列关系:销售预算是各种预算的编制起点,它构成生产费用预算、期间费用预算、现金预算和资本预算的编制基础;现金预算是销售预算、生产费用预算、期间费用预算和资本预算中有关现金收支的汇总;预算损益表要根据销售预算、生产费用预算、期间费用预算、现金预算编制,预计资产负债表要根据期初资产负债表和销售、生产费用、资本等预算编制,预计财务状况表则主要根据预计资产负债表和预计损益表编制。

[编辑]•现金预算•财务费用预算•预计利润表1、预计利润表是综合反映预算期内企业经营活动成果的一种财务预算。

2、它是根据销售、产品成本、费用等预算的有关资料编制的。

•预计利润分配表•预计资产负债表1、预计资产负债表是总括反映预算期内企业财务状况的一种财务预算。

2、是以期初资产负债表为基础,根据销售、生产、资本等预算的有关数据加以调整编制的。

•预计现金流量表1、预计现金流量表是反映企业一定期间现金流入及现金流出情况的一种财务预算。

2、它是从现金的流入和流出两个方面,揭示企业一定期间经营活动、投资活动和筹资活动所产生的现金流量。

[编辑]现金预算的编制•销售预算的编制•生产预算的编制•直接材料预算的编制•应交税金及附加预算的编制•直接人工预算的编制•制造费用预算的编制•产品成本预算的编制•期末存货预算的编制•销售费用预算的编制•管理费用预算的编制•经营决策预算的编制•投资决策预算的编制•现金预算的编制[编辑]财务预算的编制方法一、固定预算及弹性预算固定预算又称静态预算,是把企业预算期的业务量固定在某一预计水平上,以此为基础来确定其他项目预计数的预算方法。

现金收支的日常管理规定

现金收支的日常管理规定

可以包括以下几个方面:

1. 记录每笔收支:每天都要记录下所有的收入和支出,包括金额、日期和相关的说明。

可以使用现金收支记录表或者手机应用来帮助记录和管理。

2. 制定预算:制定每月的预算,分配每个方面的开支,如食物、住宿、交通、娱乐等。

确保支出在可承受范围内,避免超支。

3. 紧缩开支:评估每个支出项目的必要性,尽量减少不必要的开支。

有时候,一些小的开支积少成多也会影响整体的现金流。

4. 存钱计划:为了应对紧急情况或者未来的大额支出,应制定一个存钱计划。

将一部分收入用于储蓄,例如开设一个紧急基金或者投资于长期计划。

5. 避免借贷:尽量避免借贷,特别是高利率的借贷。

如果无法避免,务必合理评估自己的还款能力和借贷的风险。

6. 定期审查:定期审查自己的现金收支记录,对比实际开支和预算计划,找到偏差并及时调整。

7. 合理理财:了解基本的理财知识,并根据自己的收入水平和风险承受能力选择适合自己的投资方式,以增加财富的增值。

这些规定可以帮助个人更好地管理自己的现金收支,实现财务的稳定和可持续发展。

同时,也需要根据个人的具体情况和需求进行适当的调整和修改。

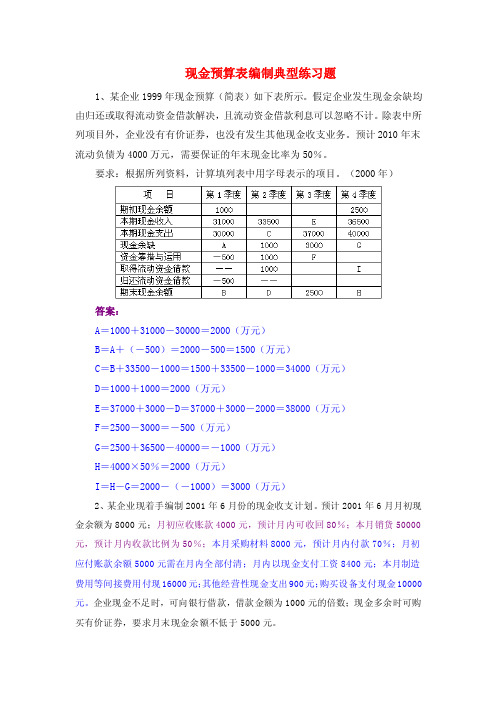

551-现金预算表编制典型练习题

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。