详解期权希腊字母含义

期权希腊字母

期权希腊字母 — 风险度量指标: THETA的说明

如下面例子所示,期权越接近到期,时间价值损失越 快。Theta用以测量每天期权价格大约的下降幅度。在下 面例子中,Theta约等于期权的价格变化。

期权希腊字母 — 风险度量指标: THETA计算器

Theta的数值通常为负值,其绝对值会随时间消逝而 变大, 也就是说愈接近到期日,权证的时间价值消失的 速度会愈快,最后到期时权证的时间价值应等于0。

期权希腊字母 — 风险度量指标: DELTA看跌期权/卖权PUT

对于看跌期权来说,Delta的变动范围为-1至0,而且 标的资产价格越低,Delta就越小。“平值”看跌期权Delta 为-0.5。从另一个角度来说,Delta的绝对值可以被认为是 看跌期权到期时为“实值”的可能性。

期权希腊字母 — 风险度量指标: DELTA的说明

Delta值的运用-Delta中性套期保值 (Delta Hedging)

如果投资者希望对冲期权或期货头寸的风险,Delta 就是套期保值比率。只要使头寸的整体 Delta值保持为0. 就建立了一个中性的套期策略。

期权希腊字母 — 风险度量指标:GAMMA

Gamma是指Delta的变化率,即给定标的资产价格发 生变化时Delta的变化率。(译注:就是为底层资产价格变 动一个单位时Delta的变动量)。Gamma在“平值”的时候最 大,在期权价格向“实值”或“虚值”变化的时候逐渐变小。 如下所示,期权价格的变化(到期之前)用一条曲线表示, 而不是直线。Delta是指曲线上任意一点的变化,而 Gamma则描述了delta的变化或者称之为曲线的曲率。对 于微积分的爱好者来说,Gamma是二阶导数。对于设法 对冲投资组合的交易员来说,理解Gamma至关重要。

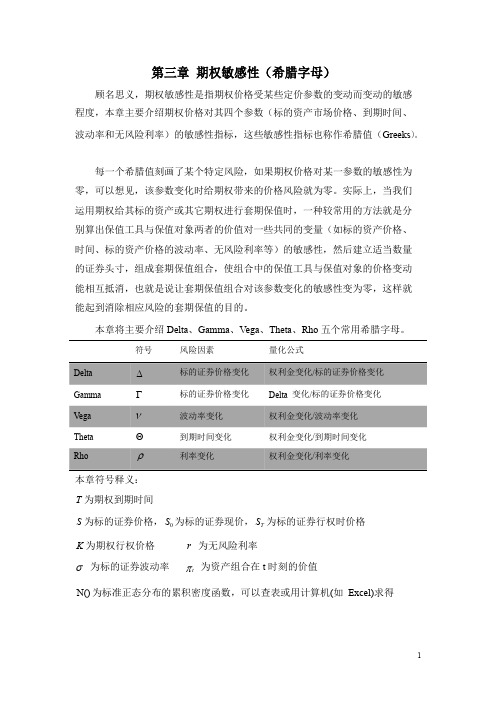

期权价值敏感性——希腊字母汇总

第三章 期权敏感性(希腊字母)顾名思义,期权敏感性是指期权价格受某些定价参数的变动而变动的敏感 程度,本章主要介绍期权价格对其四个参数(标的资产市场价格、到期时间、波动率和无风险利率)的敏感性指标,这些敏感性指标也称作希腊值(Greeks )。

每一个希腊值刻画了某个特定风险,如果期权价格对某一参数的敏感性为 零,可以想见,该参数变化时给期权带来的价格风险就为零。

实际上,当我们 运用期权给其标的资产或其它期权进行套期保值时,一种较常用的方法就是分 别算出保值工具与保值对象两者的价值对一些共同的变量(如标的资产价格、 时间、标的资产价格的波动率、无风险利率等)的敏感性,然后建立适当数量 的证券头寸,组成套期保值组合,使组合中的保值工具与保值对象的价格变动 能相互抵消,也就是说让套期保值组合对该参数变化的敏感性变为零,这样就 能起到消除相应风险的套期保值的目的。

本章将主要介绍 Delta 、Gamma 、Vega 、Theta 、Rho 五个常用希腊字母。

符号风险因素 量化公式Gamma Γ标的证券价格变化 Delta 变化/标的证券价格变化 Vega ν波动率变化 权利金变化/波动率变化Theta Θ到期时间变化 权利金变化/到期时间变化 本章符号释义:T 为期权到期时间S 为标的证券价格, S 0 为标的证券现价, S T 为标的证券行权时价格K 为期权行权价格σ 为标的证券波动率r 为无风险利率π t 为资产组合在 t 时刻的价值N () 为标准正态分布的累积密度函数,可以查表或用计算机(如 Excel)求得N()为标准正态分布的密度函数,N()=-x2''2第一节Delta(德尔塔,∆)1.1定义Delta衡量的是标的证券价格变化对权利金的影响,即标的证券价格变化一个单位,权利金相应产生的变化。

新权利金=原权利金+Delta×标的证券价格变化1.2公式从理论上,Delta准确的定义为期权价值对于标的证券价格的一阶偏导。

期权风险指标--希腊字母

Delta值一、Delta值概述期权的风险指标通常用希腊字母来表示,包括:delta值、gamma值、theta 值、vega值、rho值等。

Delta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度 .用公式表示:Delta=期权价格变化/期货价格变化所谓Delta,是用以衡量选择权标的资产变动时,选择权价格改变的百分比,也就是选择权的标的价值发生变动时,选择权价值相应也在变动。

公式为:Delta=外汇期权费的变化/外汇期权标的即期汇率的变化关于Delta值,可以参考以下三个公式:1。

选择权Delta加权部位=选择权标的资产市场价值×选择权之Delta值;2。

选择权Delta加权部位×各标的之市场风险系数=Delta风险约当金额;3。

Delta加权部位价值=选择权Delta加权部位价值+现货避险部位价值。

二、Delta值的特性Delta具有以下特性:买权的Delta一定要是正值;卖权的Delta一定要是负值; Delta数值的范围介乎0到1之间; 价平选择权的Delta为0.5; Delta 数值可以相加,假设投资组合内两个选择权的Delta数值分别为0.5及0.3,整个组合的Delta数值将会是0。

8。

对于看涨期权来说,期货价格上涨(下跌),期权价格随之上涨(下跌),二者始终保持同向变化.因此看涨期权的delta为正数。

而看跌期权价格的变化与期货价格相反,因此,看跌期权的delta为负数。

,交易者一定要注表1期权部位的delta值部位看涨期权看跌期权多头+ —空头—+期权的delta值介于—1到1之间。

对于看涨期权,delta的变动范围为0到1,深实值看涨期权的delta趋增至1,平值看涨期权delta为 0。

5,深虚值看涨期权的delta则逼近于0。

对于看跌期权,delta变动范围为-1到0, 深实值看跌期权的delta趋近—1,平值看跌期权的 delta为—0。

期权对冲中的希腊字母

“希腊字母”期权的风控体系期权产品是目前国际衍生品市场的重要组成部分。

因其独特的优势和丰富的内涵,期权在国际市场上迅猛发展,应用日益广泛,在风险管理、产品构建等方面发挥着举足轻重的作用。

随着投资热情的高涨,期权交易的风险管理问题也日益突出,如何准确地度量和合理控制期权头寸的风险对投资者至关重要。

著名的Black-Scholes期权定价模型中,期权的价格受多种因素影响,包括标的价格、标的波动率、到期时间、行权价格以及无风险利率。

如何量化各类风险,较为准确地估计持仓损益,进行合理有效的风险管理和投资决策非常重要。

由Black-Schole s模型衍生出的希腊字母体系则是这样一套风险管理工具,该体系将期权头寸风险分解成若干风险组成部分,包括标的价格风险、时间风险、波动率风险和利率风险,并用希腊字母估计当其他风险条件不变时,一个单位的某种风险变动所造成的期权的价值变化。

通过量化每一种风险类型的风险暴露,投资者就可以将期权风险管理转化为希腊字母的管理。

Delta看多就买看涨期权,看空就买看跌期权。

这是刚接触期权的投资者的笼统看法。

假设大盘涨了10点,看涨期权价值会涨多少呢,同样是10点吗? Delta就是用来回答这个问题的。

Delta表示在其他因素保持不变的情况下,一单位标的资产价格的变化所引起的期权价值的变化。

Delta反映了标的价格单位变化给期权投资者带来的收益或亏损。

例如投资者持有一手看涨期权,Delta值为0.5,表示在一定的标的价格变化区间内,期权的价值的变化幅度约为标的价格变化幅度的50%,具体来讲,若标的价格上涨1点,期权价值将上升约0.5点,投资者持有该看涨期权将获利约0.5点,反之若标的价格下降1点,投资者将损失约0.5点。

『期权专栏』No.8 希腊字母之Theta,时间真的就是金钱

2

Theta在期权概念中指的就是时间和权利金的关系,具体指每过一段时间,权利金会变动多少,我们可以用公式表示为:Theta = 权利金的大小/ 时间变动的大小。

我们之前有谈到过时间价值,权利金是由时间价值和内含价值构成,而Theta指的就是时间价值流失的速度,他会随着到期日的临近而接近于0。

具体可以这么看,如果时间价值越大,权利买方所持有期权合约的权利金大小便流失的越快,举例来说,如果Theta等于0.5,那么权利的买方手中合约的权利金价值便会每天减少0.5;而Theta等于0.8,则每天减少0.8。

作为投资者我们可以通过Theta的大小来选择相对较好的合约来持有。

这里有一点我们需要注意的就是,买方Theta值一般为负,而卖方多为正。

这说明Theta对于买方而言是不利的,而对于卖方而言是有利的。

我们可以这样来看这个问题:买方支付权利金需要支付一定的时间价值,而这个时间价值所赋予的就是在这个时间内标的资产价格像投资者所想象的方向移动的可能性,投资者花费Theta值来购买这个可能性,如果价格变动大于Theta,买方就是获利的,反之则输给了时间。

而作为权力的卖方在收取权利金的同时也要承担这个风险,如果标的资产价格波动小于Theta值,卖方会获利,如果大于Theta值,则会亏损。

一般而言,价格不可能每天都按照买方的意愿行动,长时间来看,Theta对于卖方是非常有利的。

在期权报价表上我么可以很明朗的看到每个合约的Theta值,一般在平值期权附近的Theta 值最大(Gamma也是如此),我们以后在投资期权时可以考虑到时间因素在选择哪一个日期的合约,对我们投资成功率是有很大的帮助的。

详解期权的希腊字母

标的价格变化一单位的时,Delta值变化多少

波动率

Vega

波动率变化一单位间减少一单位时,期权合约的价格减少多少

无风险利率

Rho

无风险利率每变化一单位,期权合约的价格变化多少

期权合约的希腊值

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

期权的杠杆率是多少?

• 你问的是哪个合约的杠杆率? • 你问的是成本杠杆率还是收益杠杆率? • 你问的是啥时候的杠杆率? • 你问杠杆率想干啥?

期权价格变化非线性特征

期权价格变化非线性特征

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

详解股指期权的希腊字母

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

• 实际使用时,gamma所代表的是 标的价格涨速(真实波动)对期 权价格的影响

期权合约的希腊值

Vega:说不清的价格变化都在这里

• Vega的含义是波动率变化一单 位时,期权合约的价格变化多 少

• 实际使用的时候,波动率用的 是隐含波动率,而隐含波动率 是用市场价反推出来的,其实 隐含波动率不仅仅是波动率

期权合约的希腊值

Theta:时间价值是怎么折损的?

期权高级组合策略

将复杂的期权组合 变的更加简单 化有招为无招! 万变不离其宗!

.

.

.

.

.

.

1、策略优点:较低的成本、较高的杠杆 当市场价格出现定价错误时,可以实现套利。

2、策略缺点:策略亏损可能无限,需要注意止损 无法获得直接持有现券的股东权利 由于是双腿策略,需要同时入场,所以交易成本相对比较高。

.

行情为2.185 1、预期行情会上涨,买入2.100的认购期权 2、行情果然上涨,预期会继续上涨,进一步买入2.150的认购期权 3、预期行情不会涨破2.250,卖出2.250认购 4、行情逐渐企稳,预计行情连2.200都不会涨破,卖出2.200的认购 5、担心行情出现突发情况,跌破2.100,所以. 买入2.100的认沽,对冲风险。

注意止损

.

.

.

.

.

.

.

.

.

Long gamma Long vega

.

策略感悟

.

.

.

.

.

.

.

间距越大,成本越高

.

卖出蝶式策略

Gamma:该组合的gamma值在股 价中间价位是达到峰值,此时delta 虽然为零,但是其受标的价格变化 的影响最为强烈。期权价格变化速 度对标的物的价格的变化最为敏感。

比率价差

Short gamma,short vega ,long theta

反比率价差

Long gamma,long vega,short theta

.

扫码关注智勇双权微信订阅号

.

.

.

.

.

.

.

策略

希腊值特性

跨式 勒式

铁蝶 铁鹰

期权中希腊字母的含义

H F = H Ae

− rT ∗

标的资产为股票指数

−( r − q )T ∗

标的资产为外汇

− r −rf T ∗

(

)

Greeks

11

Theta——定义 定义

1. Theta是期权价值对时间的偏导数,度量了期权价值 是期权价值对时间的偏导数, 是期权价值对时间的偏导数 随时间衰减的速度

股价:Delta, Gamma 股价: 到期时间: 到期时间:Theta 波动率: 波动率:Vega 无风险利率: 无风险利率:Rho

Greeks

3

Delta

1. Delta是期权价值对标的资产价格的偏导数,度量了 是期权价值对标的资产价格的偏导数, 是期权价值对标的资产价格的偏导数 期权价值对标的资产价格变化的敏感性

卖权

买权

Greeks

24

Rho——外汇期权 外汇期权

1. 外汇期权涉及本币利率与外币利率,因此,有两个 外汇期权涉及本币利率与外币利率,因此, rho,一个对应于本币利率 见上一页 ,另一个对应 见上一页), ,一个对应于本币利率(见上一页 于外币利率

买权

rho c = −Te

卖权

− rf T

S0 N ( d1 )

Gamma与到期时间的关系 与到期时间的关系

in the money at the money out of the money

Greeks

19

Delta, Theta, Gamma的关系 的关系

1. 从BSM方程容易推导出三者的关系 方程容易推导出三者的关系

2. 如果投资组合是 如果投资组合是Delta中性的,则 中性的, 中性的

2. 基金经理常常创建合成期权进行投资组合保险 3. 期权合成技术——动态复制 动态复制 期权合成技术

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期权的杠杆率是多少?

• 你问的是哪个合约的杠杆率? • 你问的是成本杠杆率还是收益杠杆率? • 你问的是啥时候的杠杆率? • 你问杠杆率想干啥?

期权价格变化非线性特征

期权价格变化非线性特征

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

• 所以Vega能够解释一切价格变 化,但仅仅是解释而已

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

使用希腊字母时需要注意的问题

• 各个影响因素同时变,看希腊字母还准吗? • 为什么实际情况跟软件里给的希腊字母对不上? • 不同合约的希腊值能不能相加? • 希腊值为什么总变化?

不尽知用兵之害者,则不能尽知用兵 之利也。

——《孙子兵法·作战篇》

Theta值的实际含义

Theta:时间价值是怎么折损的?

期权合约的时间价值是怎么变的?

Delta:我的合约会涨多少?

Delta值的实际含义

策略组合的Delta值计算

以牛市价差策略为例: 买入7月份4400看涨合约,卖出7月份的4500看涨合约 0.5647 – 0.4132 = 0.1515

标的价格变化一单位的时,Delta值变化多少

波动率

Vega

波动率变化一单位时,期权合约的价格变化多少

存续时间

Theta

存续时间减少一单位时,期权合约的价格减少多少

无风险利率

Rho

无风险利率每变化一单位,期权合约的价格变化多少

期权合约的希腊值

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

• 实际使用时,gamma所代表的是 标的价格涨速(真实波动)对期 权价格的影响

Vega值的实际含义

Vega:说不清的价格变化都在这里

• Vega的含义是波动率变化一单 位时,期权合约的价格变化多 少

• 实际使用的时候,波动率用的 是隐含波动率,而隐含波动率 是用市场价反推出来的,其实 隐含波动率不仅仅是波动率

以买入跨式策略为例: 买入7月份4400看涨合约,买入7月份4400看跌合约 0.5647 – 0.4336 = 0.1311

Gamma值的实际含义

Gamma:涨速是怎么影响期权价格的?

• Gamma的含义是标的价格变化 一单位的时,Delta值变化多少

• 在标的价格变化的时候,delta值 变化就会影响到期权合约价格

期权价格的影响因素

• 期权的价格是指期权合约的权利金。期权权利方将权利金支付给 期权义务方,以此获得期权合约所赋予的权利。

• S:标的的市场价 • K:合约的行权价 • T:合约的存续时间 • δ:标的的波动率 • ρ:市场的无风险利率 • D:标的证券的股息率

交易盈亏的影响因素

影响因素

标的价格 波动率 存续时间 无风险利率

看涨 正 正 正 正

合约类型

看跌 负 正 正 负

行权价在选定合约之后就不会再变化了;股息率会体现在标的价格上。所以这 两个因素影响期权价格却不影响盈亏。

希腊字母:衡量期权价格风险的指标

影响因素

希腊字母

字母含义

标的价格变化

Delta

标的价格变化一单位时,期权合约的价格变化多少

标的价格变化速度 Gamma

“详解期权的希腊字母含义”

本次内容:

•系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?

本次内容:

• 为什么期权交易要用到希腊字母? • 希腊字母体现的是什么关系? • 希腊字母的取值是什么含义? • 使用希腊字母时需要注意什么问题?