第11章 股利贴现模型(德意志银行Excel金融工程建模)

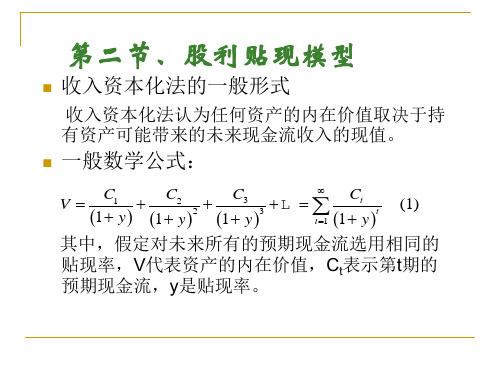

第二节 股利贴现模型

NPV

V

P

t 1

Dt

1 IRRt

P

0

(4)

➢ 净现值大于零,该股票被低估 ➢ 净现值小于零,该股票被高估

零增长模型 (Zero-Growth Model)

模型假设:股息不变 ,即 gt 0 (5) 把式(5)代入(1)中可得零增长模型:

V

t 1

Dt

1 yt

D0

t1

1

1 yt

ga gH gn

H

2H

时间t

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

H模型 VS. 三阶段增长模型

与三阶段增长模型的公式 (10) 相比,H模型的公式 (11) 有以下几个特点:

四. 当ga 等于gn时,式 (11) 等于式 (8) ,所以,不变股息增 长模型也是H模型的一个特例;

五. 如果将式 (11) 改写为

V D0 1 gn D0H ga gn (12)

y gn

y gn

股票的内在价值由两部分组成 :

1. 式 (12) 的第一项,根据长期的正常的股息增长率gn决定的 现金流贴现价值;

V

T t 1

Dt

1 yt

y

DT 1

g 1

y T

(13)

一个案例(见书)

第三节、市盈率模型

优点 :

(1) 可以直接应用于不同收益水平的股票价格之间的比较。 (2) 对于那些在某段时间内没有支付股息的股票,只要股票每股收

益大于零就可以使用市盈率模型 而股利贴现模型却不能使用。 (3) 虽然市盈率模型同样需要对有关变量进行预测,但是所涉及的

红利贴现模型

gt 0

三、零增长模型

将股息不变的条件代入红利贴现模型得到:

V

t 1

y 1 r

Dt

t

1 D0 t y t 1 1 r

三、零增长模型

D D D D V 2 3 n ( r)( r) ( r) 1 1 1 ( r) 1 n D lim t ( r) 1 n t 1 1 D lim t 1 t 1 ( r)

股票售出时对未来红利的预测将决定资本利得.PH是在 时间点H上对未来所有红利的预期的贴现值之和,然后 将这个值贴现到现在,即时刻0. 红利贴现模型说明了股票价格最终决定于持有者们不断 增加的现金流收入,即红利.

二、红利贴现模型的推导

二、红利贴现模型的一般形式 红利贴现模型

无限持有:

D3 D1 D2 V0 2 3 1 r (1 r ) (1 r ) Dt (1 r ) t t 1

n

CFt=资产在t时刻的产生的现金流

r=反映预期现金流风险的贴现率

一、贴现现金流估价方法的基本原理 1、贴现现金流估价方法

现金流因所估价资产的不同而异. 对股票而言,现金流是红利; 对于债券而言,现金流是利息和本金; 对于一个实际项目而言,现金流是税后净现金流.

贴现率取决于所预测的现金流的风险程度.资产风险程 度越高,贴现率就越高,反之,资产风险越低,贴现率就 越低.

其中,V3代表在第三期期末出售该股票时的价格.

D5 D6 Dt 3 D4 V3 2 3 t y 1 r 1 r 1 y y y t 1 1 r r

2021~2022CFA二级笔记11-equity-股利贴现模型

2021~2022CFA二级笔记11-equity-股利贴现模型CFA二级笔记11-equity-股利贴现模型股利贴现模型本章框架一、framework of model(一)DCF model(二)basic concepts of DDM拓展:拓展:什么是股票高送转方案(三)estimation of infinite stream【错题2】反思:没有看清楚题目和材料【错题3】反思:用错公式(一直在死磕g=ROE*b)...二、gordon growth model(一)basic concepts of GGM【错题13】反思:看看上面的笔记...答案是B【错题5】反思:好像这节课没有涉及到total return的概念,但又似曾相识的样子,忘记在哪了。

根据题目,如果新政府落在加拿大,并且分析师认为公司ABC 是公允定价的,也就是内在价值等于市场价格,下面哪个说法是正确的?如果fairly valued,那么公司的total returnrate=discount rate or required rate ,为7.35%,再看材料最后一句话,公司每年以3.5%稳定增长,意味着价格也是. total return=价格增长(capital return)+股利增长(dividend yield)所以,dividend=7.35%-3.5%=3.85%【错题6】反思:没有读懂材料的意思诶所以我把重点用明亮的黄色标记出来了大意就是:公司因为重组原因,未来三年都不会发股利,但是分析师团队认为在第四年会有1.72每股的股利我一开始以为是虽然公司不发股利,但分析师团队就不要你觉得,我要我觉得,未来四年都会发股利,所以.....实际是只有第四年才发,前面三年都是0股利(二)application of GGM【错题1】反思:对implied growth rate 公式不熟悉【错题12】反思:看错题目...题目问的是beyond four years 的implied growth rate,我看漏了beyond....【错题7】反思:我到底为什么做错百思不得其解....估计昨晚边直播边做题,脑子有点转不过来叭....三、multi-stage DDM【错题8】反思:没有get到重点,直接一股脑在死掐H-model怎么画出来,然后怎么算出来.....其实这道题不用算,看材料,Hmodel 的增长率比两阶段模型增长率来得小,那么直接导致估值小啦.答案是A 【错题4】【错题11】反思:用错折现率........【错题10】反思:时间轴画错了……没认真画...多算了一个时间的价值【错题9】反思:画错时间轴了..起点是2017年而不是2018年。

股利折现模型

根据资料,我们可以将该公司前三年作为高速增长阶段,第四年以 后作为固定增长阶段。两个阶段股票价值计算如下:

因此,Y公司普通股价值为4.05+17.76=21.81元。

P高速增长

1.4 1.13

1 15%

1如 续.14果 划1股分(15利为.%13增三)22长阶情段1况或.14不多1(限阶15.%于段13两,)33种只要情最况后,将则各还个可阶以段继

D0 (1 g)2 (1 r)2

D0 (1 g)n (1 r)n

........

1

假设 r>g,把(1)式中两边同乘以(1+r)/(1+g)

减(1)式得:

P1 r 1 g

P

D0

D0 (1 g)n (1 r)n

由于r g,当n 时,

则D0 (1 g)n /(1 r)n 0

P1 r 1 g

P

D0

Divn

1 re n

Pn

1 rn n

式中:Divt代表未来各期的普通股股利或红利,(t=1,2,……,n……); re代表普通股投资必要收益率;Pn代表普通股在第n期预期售价;P0代表普 通股未来预期现金流量的现值。

(一)零增长股

◎ 预期股利增长率为零,即公司每期发放的股利(D)相等。

◎ 计算公式:

Pr g 1 g

D0

P

D0 1 g r g

r

D1 g

其中:D1 为第 1 年的股利。

(二)固定增长股

◎ 假设条件 :(1)股利支付是永久性的,即t→∞;

◎ 计算公式:

(2)股利增长率为一常数(g),即g t=g; (3)模型中的折现率大于股利增长率,即re> g。

估值理论:股利贴现模型

估值理论:股利贴现模型难得今天有半天的空闲时间,简单介绍一下股利贴现模型(DDM)。

别看这个理论的名称有股利两个字,它并不仅仅适用于上市公司股票估值,对于非上市企业估值也能用得上。

本来是不打算写股利贴现模型的,但是在用贴现现金流法做估值的时候,会涉及到终值的计算。

在终值的计算方法中又有一个戈登增长模型Gordon Growth Model,也就是股利贴现模型,所以干脆简单说说这个DDM吧。

为了写这篇介绍,我特意翻出来了10多年前的课件,相比百度百科和MBA智库百科介绍,课件的内容更简单易懂。

在翻课件的时候,看到课件上有个图,总结了股权估值的方法,发现自己这些年来做的估值不过是九牛一毛。

上图中的三个贴现现金流法,自由现金流的现值就是我们前面模型使用的方法。

经营现金流的现值我没用来做过估值,现在普遍用的还是自由现金流来做贴现。

咱们说回股利贴现模型。

DDM归纳总结起来有三个版本,分别是0增长模型,永续增长模型和暂时超常增长模型。

1. 0增长模型(Zero-GrowthModel)顾名思义,股利的增长率为0,每年发放的股利保持不变。

公式是:其中k是投资者要求的投资回报率(required rate of return),也可以说是资金成本。

例如:某上市公司当年的分红是每股3块钱,投资者要求的投资回报率是17.5%,那么上市公司的股价应该是多少呢?V=¥3/0.175=¥17.52. 永续增长模型(InfinitePeriod Model)这个增长模型是假设股利按照一个固定不变的增长率逐年增长。

公式是:其中:D0为当期红利。

D0x(1+g)为下一期的红利k为投资者要求的投资回报率,即资金成本g 为固定的增长率例如:上面的示例中,每年的股利增长5%,那么股价应该是多少呢?V=¥3x(1+0.05)/(0.175-0.05)=¥25.23. 暂时超常增长模型(TemporarySupernormal Growth Model)这个更多的叫做多段增长模型,公式是:例如:某公司第一年的股利为2元/股,投资者要求的投资回报率为14%,未来10年的股利增长率如下表所示:年份股利增长率1-3 25%4-6 20%7-9 15%10及以后9% 套用公式来计算,就是这样的:把上面的公式放到EXCEL表格中,比较直观:在这个表中,需要特别说明的是第12行的红色字体。

股利贴现模型

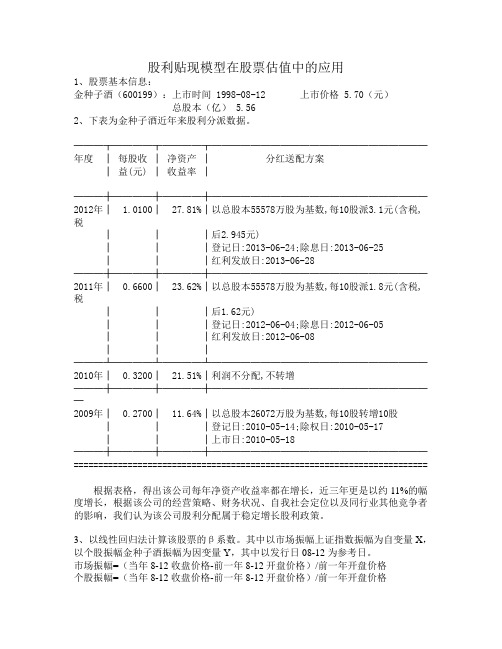

股利贴现模型在股票估值中的应用1、股票基本信息:金种子酒(600199):上市时间 1998-08-12 上市价格 5.70(元)总股本(亿) 5.562、下表为金种子酒近年来股利分派数据。

───┬────┬────┬──────────────────────年度│每股收│净资产│分红送配方案│益(元) │收益率│───┼────┼────┼──────────────────────2012年│ 1.0100│ 27.81%│以总股本55578万股为基数,每10股派3.1元(含税,税│││后2.945元) │││登记日:2013-06-24;除息日:2013-06-25 │││红利发放日:2013-06-28 ───┼────┼────┼──────────────────────2011年│ 0.6600│ 23.62%│以总股本55578万股为基数,每10股派1.8元(含税,税│││后1.62元) │││登记日:2012-06-04;除息日:2012-06-05 │││红利发放日:2012-06-08 │││───┴────┴────┴──────────────────────2010年│ 0.3200│ 21.51%│利润不分配,不转增───┼────┼────┼───────────────────────2009年│ 0.2700│ 11.64%│以总股本26072万股为基数,每10股转增10股│││登记日:2010-05-14;除权日:2010-05-17 │││上市日:2010-05-18 ───┼────┼────┼──────────────────────========================================================================根据表格,得出该公司每年净资产收益率都在增长,近三年更是以约11%的幅度增长,根据该公司的经营策略、财务状况、自我社会定位以及同行业其他竞争者的影响,我们认为该公司股利分配属于稳定增长股利政策。

股利贴现模型PPT

两阶段增长模型的适用性

运用该模型进行股权估价时,必须注意模型中的约束条件。 稳定增长模型所要求的增长率约束条件或假设在两阶段增 长模型中依然必须具备。 除此之外,如何判断高速增长?如何划分高速增长阶段与 稳定增长阶段,这也是实际工作中较难以把握的事实。特 别是公司的高速增长时期的红利增长率与稳定增长时期的 红利增长率存在明显的不同,由此引致股权要求的收益率 相应地不同,从而分析人员在两阶段模型中能否合理地使 用不同阶段所要求的股权收益率,直接关系到估价的有效 性。

两阶段增长模型的模式

模式一:第一阶段为股利超常增长阶段,股利增长率较高且不变, 第二阶段为股利稳定增长阶段,股利增长率较低且预计长期稳定。 这一模式称为“恒恒模式”。

这种模式对应于这样一类公司,其在发展的第一阶段,由于可供 再投资的净现值为正的项目较多,留置盈利较多,股利派发率较 低,但这些盈利的项目使得公司盈利和股利的增长率较高且不变。 当公司发展进入第二阶段后,由于市场竞争趋于白热化,可供再 投资的盈利机会越来越少,留置盈利较少,公司就会提高股利派 发率,公司盈利能力的下降就会使得盈利和股利的增长率都下降

两阶段模型一般适合于具有这样特征的公司: 公司当前处于高速增长阶段,并预期今后一段时 期内仍保持这一较高的增长率,在此之后,支持高 速增长率的因素消失。 另一种情形是:一家公司处于一个超常增长的行 业,而这个行业之所以能够超常增长,是因为存在 很高的进入壁垒(国家政策、基础设施所限),并 预计这一进入壁垒在今后几年内能够继续阻止新的 进入者进入该行业。 如果公司运营从一个高速增长阶段陡然下降到稳 定增长阶段,用这种模型进行估价其结果不太合理。

优点

(1)虽然模型有一定程度的复杂性,但易于 理解的; (2)它很好地反映了股票理论上的价格,还 允许在高利润—高增长的公司同低利润—低增 长的公司之间做比较; (3)模型能容易地处理增长公司的情况,有 广泛的应用性公司; (4)模型提供一个构架以反映不同类型公司 的生命循环周期的本质。

金融建模课件11章布莱克-斯科尔斯期权定价模型.pptx

න

1

2

− 2 Τ2

−

= න

−∞

1

2

2 Τ2

−

• 上面的积分是标准正态变量的分布函数,因此

2 =

− − 2 Τ2

1

−

−

2 −∞

= − − −

2024/10/8

BS公式推导

• 现在我们再对第一个积分进行整理

1

∞

1

∞

1

∞

2

2

+

+

− = 0

2

2

• 可以写成如下形式

1 2 2

+ + =

2

2024/10/8

Delta(希腊字母Δ)

• 定义

• 是期权价值相对于基础资产价格的变动率

• 相当于衡量债券价格利率敏感性的久期

• 公式

=

= 1

• 为BS公式(Black –Scholes Formula)

= 0 1 − − 2

= − −2 − 0 −1

• 其中

2024/10/8

0 = 即期股票价格

= 期权执行价

= 无风险利率

= 股价波动性

= 期权到期时间( − )

2024/10/8

布莱克-斯科尔斯偏微分方程

• 为了导出BS偏微分方程

• 我们构造一个投资组合

• 该组合包括

• Δ 份的股票

• 金额为 Lt 的无风险银行借款

2024/10/8

布莱克-斯科尔斯偏微分方程

• 我们使该组合与一个看涨期权 等值: