人保福寿年年的养老年金转换标准

2020年养老金工资标准计算公式

2020年养老金工资标准计算公式退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

低限为0.6,高限为3。

因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元累计缴费年限为40年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。

中国人寿国寿金色夕阳养老年金保险

中国人寿国寿金色夕阳养老年金保险(A)条款中国人寿保险股份有限公司国寿金色夕阳养老年金保险(A)条款第一条保险合同构成国寿金色夕阳养老年金保险(A)合同(以下简称本合同) 由保险单及所附条款、声明、批注、批单,以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生满六个月以上、六十周岁以下的城乡居民均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。

第三条保险责任开始本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条养老金开始领取日开始领取养老金的年龄分为五十五和六十周岁两种,开始领取日为约定领取养老金年龄的年生效对应日。

第五条保险责任在本合同有效期内,本公司负下列保险责任:一、养老金自本合同约定的养老金开始领取日起,如被保险人生存,本公司按投保人约定的年领或月领方式给付养老金,直至被保险人身故为止。

年领养老金标准为基本保额的10%,月领养老金标准等于年领养老金标准乘以0.084。

二、身故保险金1.自本合同生效(或复效)之日起至约定的养老金开始领取日前,被保险人身故,本公司按基本保额的六倍给付身故保险金,本合同终止。

2.自本合同约定的养老金开始领取日后,被保险人身故,本公司按被保险人自开始领取养老金之日起至一百零五周岁的生效对应日止可领取的养老金总额与已领取的养老金总额之差给付身故保险金(如该差额小于或等于零,身故保险金为零),本合同终止。

第六条责任免除因下列情形导致被保险人身故,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年内自杀;五、被保险人在本合同生效(或复效)之日起一百八十日内因疾病身故;六、被保险人酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具;七、被保险人感染艾滋病病毒(HIV呈阳性)或患艾滋病(AIDS)期间;八、战争、军事行动、暴乱或武装叛乱;九、核爆炸、核辐射或核污染及由此引起的疾病。

退休后养老金2023计算公式怎么样

退休后养老金2023计算公式怎么样退休后养老金计算公式怎么样基础养老金=本人退休时当地上年度职工月平均工资×20%个人账户养老金=本人账户存额÷计发月数每个月领取的养老金金额=基础养老金+个人账户养老金(计发月数:50岁为195月、55岁为170月、60岁为139月,60岁以上统一120月)假设男性职工老李每年缴费4000元(退休时老李65岁),且退休时当地上年度职工月平均工资7000元。

如果老李缴满15年之后不再缴存养老金,可以领取养老金如下:基础养老金=7000×20%=1400个人账户养老金=(4000×15)÷120=500每个月领取的养老金金额=1400+500=1900需要注意的是:2023退年法定退休年龄:男年满60周岁,女年满50周岁,个体女年满55周岁;特殊工种退休男满55周岁,女年满45周岁。

以个人身份参加职工养老保险的女性退休年龄为55周岁;以企业职工身份参保的员工,管理(技术)岗位的女性员工按照55周岁退休,工人岗位的员工按照50周岁退休。

2023养老金政策新规定养老金新政策有哪些新规定?渐进式延迟退休年龄政策将全面征求社会意见,退休年龄延后对于职工居民领取养老金也会产生一定影响。

养老金新政策具体新规如下:从开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

从2020年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

养老金领取规定一般要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

①基本工资10年工龄2000元,15年工龄2300元,20年工龄2500元,25年工龄2800元,30年工龄3000元,40年工龄3500。

(随国民经济增长)②工龄工资(含工龄)每年30元,随着工龄增长。

新华保险养老年金领取标准

新华保险养老年金领取标准

新华保险养老年金领取标准主要取决于申请人的年龄、参保时间、缴费记录等因素。

1、年龄:申请人需要满足60岁以上的年龄要求;

2、参保时间:申请人应当满足持续参保时间要求,一般为10年以上;

3、缴费记录:申请人应当满足连续缴费记录要求,一般为5年以上;

4、社保缴费基数:申请人应当满足最低社保缴费基数要求,一般为每月最低缴费基数不低于当地最低工资标准的50%。

此外,申请人还需要提供有效身份证件、个人信息等材料,以及通过审核后签署相关协议,方可领取新华保险养老年金。

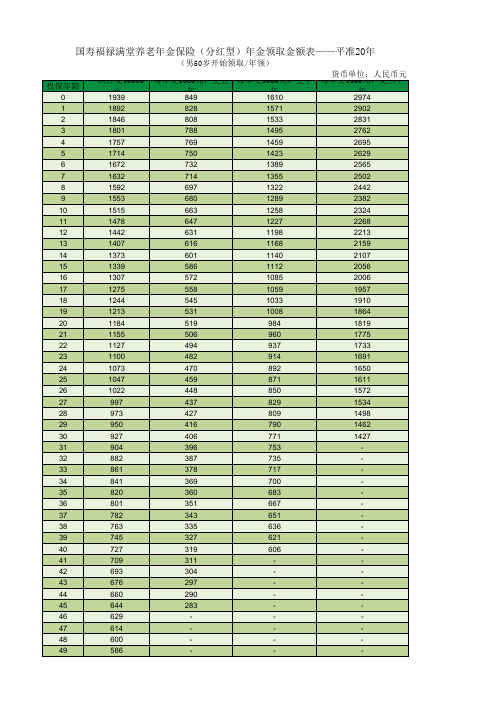

福禄满堂费率表

551 537 524 511 499 487 475 463 452 441 430 419 409 399 389 380 371 362 353 344 336 327 319 312 304 297 290 283 276 -

福寿年丰品质人生

福寿年丰品质人生

福寿年丰一分析 : 0岁,儿子,投保10万保额,每年投入17.889万元,3年共投入53.667万元。

终身返本+年金+分红+万能帐户

…. 80岁养老金1441万(中)-3610万(高) 70岁养老金903万(中)-1969万(高) 60岁旅游金560万(中)-1067万(高)

按高等利率

可多次转为年金

部分领取

部分领取: 可申请部分领取个人账户价值,但每次领取的金额及领取 后的个人账户价值不得低于当时规定的最低金额。

转年金: 1、在被保险人50—95周 岁之间,可选择将全部或 者部分账户价值按照转换 标准转换为按年(或月) 领取的终身年金,同时从 个人账户中扣减申请转换 的金额。 2、可多次申请转换年金。 3、每次申请转换的个人账 户价值不得低于当时规定 的最低金额。

福寿年丰品质人生

行业领先的保险理财公式、首创的保险产品模式

福寿年丰

投保年龄 :0至70周岁 交费期间 :趸交、3年、5 年、8年、10年 保险期间 :终身

年金+分红+万能账户+返还保费

福寿年丰品质人生

产品责任

年金 :被保险人于犹豫期结束后的次日及本合同每一年的保单年生效对应日生 存,我们按基本保险金额的10%给付年金,直至被保险人身故。

中档:$$元/年

儿子的福寿年丰 续…… 不同的选择,一样的福寿年丰

0岁男孩投保1万保额,可选择8年交费,每年投入7153元,共投入5.72万元。

终身返还年金+分红 80岁:10000元+分红 60岁:1000元+分红 50岁:1000元+分红

30岁:1000元+分红 8岁:1000元+分红 6岁:1000元+分红 1岁:1000元+分红

人保福寿年年的养老年金转换标准

人保福寿年年的养老年金转换标准摘要:1.引言:介绍人保福寿年年的养老年金转换标准的背景和重要性2.人保福寿年年养老年金的产品特点a.定期给付:按年、半年、季度或月给付年金b.领取灵活:多种领取方式可选,满足不同客户需求c.保障期限:长期保障,确保养老生活质量d.收益稳定:结合市场状况,提供适度收益3.养老年金转换标准的具体内容a.转换比例:详细说明如何将保单现金价值转换为年金金额b.转换时机:阐述在不同阶段进行转换的优缺点c.税收政策:介绍养老年金税收优惠政策,降低客户税负4.适用人群和场景a.即将退休的人群:提供稳定的养老收入来源,保障退休生活b.风险承受能力较低的人群:转换为保障型产品,降低投资风险c.需要资金灵活运用的人群:提供多种领取方式,满足资金需求5.如何在人保福寿年年养老年金中选择适合自己的转换标准a.了解自身需求:根据年龄、收入、支出等因素评估养老需求b.比较不同转换标准:结合自身需求,选择合适的转换比例和时机c.考虑税收优惠:了解税收政策,合理规划养老年金转换6.结论:强调人保福寿年年养老年金转换标准的重要性,呼吁读者合理规划养老保障正文:随着人口老龄化加剧,养老问题成为越来越多人关注的焦点。

为了保障退休后的生活质量,提前规划养老保障显得尤为重要。

人保福寿年年养老年金保险产品,为广大消费者提供了灵活多样的养老年金转换标准,助力实现品质养老。

人保福寿年年养老年金保险产品具有以下特点:1.定期给付:根据客户需求,可以选择按年、半年、季度或月给付年金,确保资金的稳定流入。

2.领取灵活:提供多种领取方式,如按年领取、按月领取等,满足不同客户的收入需求。

3.保障期限:长期保障,让客户在退休后享有稳定的养老收入来源,保障养老生活质量。

4.收益稳定:结合市场状况,为客户量身定制适度收益的投资方案,降低投资风险。

在人保福寿年年养老年金中,客户可以根据自身需求选择合适的转换标准。

转换比例、转换时机以及税收政策等因素都需要综合考虑。

养老保险的年金计算方式与领取规定

养老保险的年金计算方式与领取规定随着社会经济的发展和人口老龄化的加剧,养老保险作为一种重要的社会保障制度,受到了广大人民群众的普遍关注。

对于参与养老保险的职工和个体劳动者来说,了解年金计算方式和领取规定是至关重要的。

本文将介绍养老保险的年金计算方式和领取规定,帮助读者更好地了解养老保险制度。

一、年金计算方式年金是养老保险的核心福利,它是根据参保人缴费年限、缴费基数和个人账户累计储存额来确定的。

年金计算方式根据具体的养老保险制度和政策有所不同,下面以我国目前实行的个人账户制度为例,介绍其年金计算方式。

1.缴费年限缴费年限是指参保人在参加养老保险期间实际缴纳的年限。

一般情况下,缴费年限越长,年金水平也会相应提高。

在我国,缴费年限通常要求参保人满15年以上才能享受养老保险待遇。

2.缴费基数缴费基数是指参保人在缴纳养老保险时按照一定比例确定的工资或收入额。

一般情况下,缴费基数越高,个人账户累计储存额也会相应增加,从而使年金的计算基数增加。

3.个人账户累计储存额个人账户累计储存额是指参保人在缴费期间个人账户中累计储存的养老金金额。

在每次缴费时,个人缴费部分会按照一定比例划入个人账户,由此形成个人账户累计储存额。

个人账户累计储存额的多少直接关系到年金的多少。

通过以上三个要素的综合计算,参保人可以获得相应的年金待遇。

需要注意的是,不同地区和不同养老保险制度对年金计算方式可能存在一定差异,具体计算细则可参考当地相关的养老保险政策。

二、领取规定养老保险年金的领取规定是指参保人达到领取年金的要求和条件以及年金的领取方式。

下面将介绍我国养老保险年金的领取规定。

1.领取年龄在我国,正常领取养老保险年金的年龄一般为60岁(男性)和55岁(女性),这是根据我国法律规定的退休年龄。

在非全日制就业人员中,养老金领取年龄相对灵活,视具体情况而定。

2.领取方式养老保险年金的领取方式多样化,主要包括一次性领取和分期领取两种形式。

一次性领取即参保人可以选择在符合领取条件后一次性领取全部年金金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人保福寿年年的养老年金转换标准

摘要:

一、引言

二、人保福寿年年养老年金转换标准介绍

1.转换条件

2.转换标准

3.转换流程

三、转换养老年金的优点

1.养老保障

2.财富增值

3.税务筹划

四、人保福寿年年养老年金转换与其他产品的对比

1.与其他保险公司产品的对比

2.与银行理财产品的对比

五、结论

正文:

一、引言

在我国人口老龄化趋势日益严重的背景下,养老问题成为社会关注的焦点。

为了给广大民众提供更为丰富多样的养老保障选择,中国人民保险集团(简称“人保”)推出了一款名为“福寿年年”的养老年金保险产品。

本文将重点介绍人保福寿年年养老年金的转换标准及优势。

二、人保福寿年年养老年金转换标准介绍

1.转换条件

- 投保人需年满18 周岁,具有完全民事行为能力。

- 投保人需为具有养老保险资格的企事业单位、社会团体、民办非企业单位等在职员工。

- 投保人需按照规定缴纳养老保险费。

2.转换标准

- 转换比例:按照投保人所缴纳养老保险费的固定比例进行转换。

- 转换金额:根据投保人选择的转换年限和转换比例计算出的金额。

3.转换流程

- 投保人向人保公司提出转换申请。

- 人保公司审核投保人资格及转换金额。

- 审核通过后,双方签订转换合同。

- 投保人按照合同约定向人保公司支付转换费用。

- 人保公司向投保人支付转换后的养老年金。

三、转换养老年金的优点

1.养老保障

- 投保人在退休后可按月领取养老年金,确保晚年生活无忧。

2.财富增值

- 养老年金转换为投资理财产品,可实现财富的保值增值。

3.税务筹划

- 养老年金转换后的投资收益可享受税收优惠政策,合理降低投保人

税负。

四、人保福寿年年养老年金转换与其他产品的对比

1.与其他保险公司产品的对比

- 人保福寿年年养老年金在转换条件、转换比例、转换流程等方面具有明显优势。

2.与银行理财产品的对比

- 人保福寿年年养老年金在养老保障、财富增值、税务筹划等方面综合表现更为出色。

五、结论

综上所述,人保福寿年年养老年金转换标准清晰明确,转换过程简便快捷,为投保人提供了优质的养老保障和财富增值服务。