软件产品增值税退税申请表(含填表说明)

软件产品增值税即征即退申请报告 模版

可编辑

软件产品增值税即征即退申请报告

国税局:

我单位是软件生产企业,取得《软件产品证书》并经税务部门认定核准可享受增值税即征即退自行开发或生产且享有著作权的软件产品主要有:系统软件V1.0 、系统V1.0 、系统V1.0、软件V1.0。

年月我单位实现销售额元、应交增值税元,其中:上述即征即退软件产品销售元,就交增值税元,税负率,超3%税负部分增值税额元。

根据财税【2011】100号文件规定,特向国税部门申请返还退出征即退软件产品超税负增值税额。

望批准!

申请单位盖章

申请日期:年月日 . .

---------------------------------------------------------。

软件退税申请模板(嵌入式软件)

XXXXXXXXXXXXXXX公司2020年X-XX月软件产品超税负退税申请一、企业基本情况XXXXXXXXXXXXXXX公司,纳税人识别号:XXXXXXXXXXXXXXX,法人代表:XXX,注册地址:XXXXXXXXXXXXXXX,经营范围:XXXXXXXXXXXXXXX。

我公司成立于2XXX年XX月,一般纳税人认定时间为:XXXX年XX月,财务负责人:XXX,联系电话:XXXXXXXX。

二、企业软件产品认定情况我公司本期申请退税的软件产品有X种,具体情况如下:我公司的软件产品主要应用于XXX领域,上述1-X项软件产品的软件产品登记证书复印件(或者企业申请享受政策的产品的著作权登记证书复印件)、检测证明材料已在2020年X月X日申报软件退税时报送。

三、企业财务核算情况我公司财务对软件产品收入能够按规定进行核算,能够准确核算进、销项税额,分开申报,本次申请退税均已进行纳税申报,税款也已入库。

我公司在销售软件产品的同时销售其他货物(或者应税劳务),对于无法划分的进项税额按收入比例方式分摊。

我公司与嵌入式软件一并销售的计算机硬件、机器设备销售额按照确定:①按我公司最近同期同类货物的平均销售价格计算确定;②按其他纳税人最近同期同类货物的平均销售价格计算确定;③按计算机硬件、机器设备组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)四、应退数据计算根据《财政部国家税务总局关于软件产品增值税政策的通知》 (财税[2020]100号文)的规定,我公司本期销售的软件产品符合退税条件。

2020年X-XX月我公司自行研发生产的嵌入式软件产品的销售情况如下表:单位:元我公司以上申报数据准确无误,计算正确,现申请退还2020年X-XX月软件超税负应退税款XXXX元。

声明:上述内容及其附列资料以及应退税款计算是符合税收相关法律、法规的规定的。

我公司保证它是真实的、可靠的、完整的,并愿承担相应法律责任。

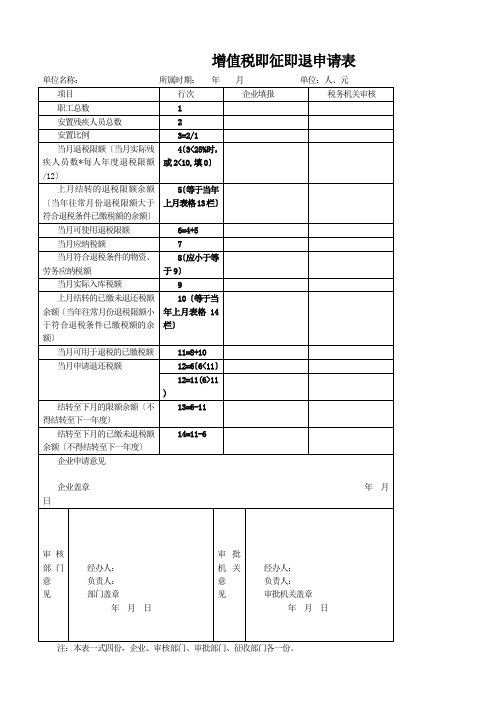

增值税即征即退申请表

12=11(6>11)

结转至下月的限额余额〔不得结转至下一年度〕

13=6-11

结转至下月的已缴未退税额余额〔不得结转至下一年度〕

14=11-6

企业申请意见

企业盖章 年 月 日

审核部门意 见

经办人:

负责人:

部门盖章

年 月 日

审批机关意 见

经办人:

负责人:

审批机关盖章

年 月 日

注:本表一式四份,企业、审核部门、审批部门、征收部门各一份。

企业〔盖章〕

企业负责人〔盖章〕

年 月 日

基层税务机关审核意见

〔盖章〕

年 月 日

县级税务机关审核意见

〔盖章〕

年 月 日

流转税税收优待资格备案表

纳税认识别号

纳税人名称

征收项目:〔〕增值税 〔〕消费税

备案类型〔 〕单位〔个人〕类优待〔 〕物资〔劳物〕类优待

税收优待类型

有效期起

有效期止

减免缘故

减免幅〔额〕度

批准税收优待的政策依据〔文号〕

物资〔劳物〕明细情形

物资〔劳物〕名称

详细情形说明〔相关证书或文件字号〕

有效期起

有效期止

调查人员意见

年 月 日

分局意见

年 月 日

县局意见

年 月 日

备注

资源综合利用产品增值税〝即征即退〞申请表

企业治理码:

单位:元

纳税人名称

税务登记证号

经济性质

资格证书号

〝三废〞所占原料比例

产品名称

运算机软件产品即征即退申请表

单位:元

纳税人名称

税务登记号

申请即征即退运算机产品名称

软件产品增值税即征即退计算表

税款所属时期:2014年月至月金额单位:元(列至角分)

企业名称

浙江蓝鸽科技有限公司

纳税人识别号

33040179207607X

项目

序号

月

月

月

主营业务收入

1

增值税应税收入Leabharlann 2其 中独立销售的软件产品收入

3

组合(嵌入)式及系统集成软件产品

产品销售额

4

硬件销售成本

5

硬件销售收入

6

硬件成本利润率

16

软件产品超税负即征即退税额

17=16-10*3%

已退税额

18

企业有关事项说明:

填表人:(盖章)

年 月 日

税务机关审核意见:

经办人: (盖章)

年 月 日

说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

7=(6-5)/5

软件销售收入

8=4-6

软件产品总收入

9=3+8

即征即退软件产品总收入

10

软件产品销项税额

11=9*17%

即征即退软件产品的销项税额

12=10*17%

独立销售的软件产品进项税额

13

软件产品应纳增值税税额

14=11-13

即征即退软件产品应纳增值税税额

15=12-13

申报即征即退部分已纳增值税税额

软件退税资料

软件产品增值税即征即退申请表所属时间年月单位名称:电话:税务登记号:银行帐号:单位:申请退税企业相应入库凭证清单企业管理码:注:1.本清单必须加盖企业公章;2.税单号填写缴款书右上角14位电脑打印号码; (电子报税付款通知)税票号见“纳税流水号”栏。

3.按缴款书上的对应项目填写,不得更改;4.应附缴款书原件及复印件(原件核对后盖章退回);<电子报税付款通知税票>也需附原件及加盖企业公章的复印件. 5.本表一式一份。

企业关于享受软件产品增值税即征即退政策的申请一、申请享受即征即退政策软件产品销售情况:我公司可享受软件产品增值税即征即退政策的软件产品为:。

我公司年月增值税应税销售额为元,其中:申请享受即征即退政策的软件产品销售额为元;另,享受出口免抵退政策货物与劳务销售额为元。

我公司本期享受即征即退政策的软件产品销售清单详见附件1。

我公司本期有 / 无嵌入式软件销售,嵌入式软件销售额计算情况详见附件2。

二、申请享受即征即退政策软件产品进项税额情况:我公司年月实际抵扣进项税额元(其中:出口免抵退货物与劳务对应的进项税额为元),我公司按以下第种方式核算申请享受即征即退政策的软件产品对应的进项税额为元。

1、我公司可以单独核算享受即征即退政策的软件产品对应的进项税额;2、我公司专用于软件产品开发生产设备及工具的进项税额为元;除此以外,我公司无法单独核算享受即征即退政策软件产品对应的其他进项税额,我公司承诺自年月(税款所属期)起一年内,按以下第种方式计算享受即征即退政策的软件产品应分摊的其他进项税额为元,具体计算公式为:(1)按照实际成本确定软件产品应分摊的进项税额;(2)按照销售收入比例确定软件产品应分摊的进项税额。

三、申请退税情况:根据财税[2011]100号、沪地税地[2005]33号文件的有关规定,我公司申请年月软件产品增值税实际税负超过3%的部分即征即退税额为元。

(企业公章)年月日附件1:申请享受即征即退政策软件产品发票开具清单(企业公章)年月日附件2嵌入式软件产品销售额计算表税款所属时间:自年月日至年月日:注:1、按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:①按纳税人最近同期同类货物的平均销售价格计算确定;②按其他纳税人最近同期同类货物的平均销售价格计算确定;③按计算机硬件、机器设备组成计税价格计算确定。

软件退税申请模板(嵌入式软件)

XXXXXXXXXXXXXXX 公司2013 年X-XX 月软件产品超税负退税申请一、企业基本情况XXXXXXXXXXXXXXX 公司,纳税人识别号:XXXXXXXXXXXXXXX ,法人代表:XXX,注册地址:XXXXXXXXXXXXXXX ,经营范围:XXXXXXXXXXXXXXX 。

我公司成立于2XXX年XX月,一般纳税人认定时间为:XXXX年XX月,财务负责人: XXX,联系电话:XXXXXXXX。

二、企业软件产品认定情况我公司本期申请退税的软件产品有X种,具体情况如下:我公司的软件产品主要应用于XXX领域,上述1-X项软件产品的软件产品登记证书复印件(或者企业申请享受政策的产品的著作权登记证书复印件)、检测证明材料已在2014年X月X日申报软件退税时报送。

三、企业财务核算情况我公司财务对软件产品收入能够按规定进行核算,能够准确核算进、销项税额,分开申报,本次申请退税均已进行纳税申报,税款也已入库我公司在销售软件产品的同时销售其他货物(或者应税劳务),对于无法划分的进项税额按收入比例方式分摊。

我公司与嵌入式软件一并销售的计算机硬件、机器设备销售额按照确疋:①按我公司最近同期同类货物的平均销售价格计算确定;②按其他纳税人最近同期同类货物的平均销售价格计算确定;③按计算机硬件、机器设备组成计税价格计算确定。

计算机硬件、机器设备组成计税价格=计算机硬件、机器设备成本X(1+10% )四、应退数据计算根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号文)的规定,我公司本期销售的软件产品符合退税条件。

2013年X-XX月我公司自行研发生产的嵌入式软件产品的销售情况如下表:我公司以上申报数据准确无误,计算正确,现申请退还2013年X-XX月软件超税负应退税款XXXX 元。

声明:上述内容及其附列资料以及应退税款计算是符合税收相关法律、法规的规定的。

我公司保证它是真实的、可靠的、完整的,并愿承担相应法律责任。

软件产品增值税即征即退申请表

软件产品增值税即征即退申请表

所属时间年月

单位名称:电话:

税务登记号:银行帐号:

软件产品增值税即征即退申请表填表说明

1.本表“单位名称”栏,填写单位名称全称,不得填写简称。

2.第5行=《增值税纳税申报表(适合于增值税一般纳税人)》第18项“实际抵扣税额”

3.第6行=第5行×第2行÷第1行;能单独计算自行开发生产软件产品进项税额的按实际发生额填列

4.第7行=第3行-第5行

5.第8行=第4行-第6行

6.第10行=第9行×第8行÷第7行

7.第11行=第8行÷第2行

8.第12行数值:当第11行>3%时,第12行=(第11行-3%)×第2行,且第12行≦第10行;当第11行≦3%时,第12行=0

9.本表一式二份,经审核后一份退企业,一份留税务机关。

增值税即征即退申请报告模版(软件产品)

增值税即征即退申请报告(软件产品)一、企业基本情况

二、申请退税的项目、理由、依据、范围等

三、退税金额计算表(请根据产品类型的不同分开填写)

产品类型:□纯软件产品(请填下表):

软件产品增值税即征即退计算表

税款所属时间:自年月日至年月日

注:应退增值税计算公式:⑥=①×[⑤÷①×100%-3%];

产品类型:□嵌入式软件产品(请填下表):

嵌入式软件产品增值税即征即退计算表

税款所属时间:自年月日至年月日

注:1、按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:

①按纳税人最近同期同类货物的平均销售价格计算确定;

②按其他纳税人最近同期同类货物的平均销售价格计算确定;

③按计算机硬件、机器设备组成计税价格计算确定。

[计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

] 2、按方法“③按计算机硬件、机器设备组成计税价格计算确定销售额”的计算办法:

当期计算机硬件、机器设备销售额③=④×(1+10%)

当期嵌入式软件产品销售额②=①-③

当期应退增值税⑥=(②×17%-⑤)-②×3%

四、其他说明(包括产品性能指标说明、已退税情况、财务核算情况等)

企业负责人签名:

(加盖企业公章)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

退(抵)税申请审批表

备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)

说明:1、本表在企业申请软件产品超税负退税时一并报送。

各项收入均为不含

增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

增值税即征即退企业退税指标评析表

退税所属期年月。