从舞弊三角理论的视角解析内部审计与舞弊防范

从舞弊三角理论的视角解析内部审计与舞弊防范

从舞弊三角理论的视角解析内部审计与舞弊防范「内容提要」舞弊三角理论将压力、机会和借口作为舞弊形成的三个因素。

本文从舞弊三角理论三因素角度,结合内部审计实践来解析内部审计在舞弊防范中的职能和作用机制,并提出相应的防范舞弊的对策方法,进一步探讨促进内部审计在舞弊防范方面的功能。

「关键词」舞弊,舞弊三角理论,内部控制,舞弊审计一、舞弊和舞弊三角理论国际内部审计师协会(IIA)在1993年发布的《内部审计实务标准》中指出,舞弊包含一系列故意的不正当和非法欺骗行为,这种行为是由一个组织外部或内部的人来进行的。

我国《内部审计具体准则第6号-舞弊的预防、检查与报告》(以下简称《内部审计具体准则第6号》)中所称的舞弊,是指组织内、外人员采用欺骗等违法违规手段,损害或谋取组织经济利益,同时可能为个人带来不正当利益的行为。

舞弊的产生具有一定的原因。

对于舞弊成因的分析,美国注册舞弊审核师协会创始人,曾任美国会计学会会长的Albrecht 教授提出了著名的舞弊三角理论。

该理论认为舞弊产生有三个因素,即压力、机会和借口。

压力因素,是舞弊者的一种行为动机。

机会因素,是指企业舞弊行为能够被掩盖起来不被发现而逃避惩罚的可能性。

舞弊之所以存在,客观上是因为存在舞弊的机会,即内部控制存在漏洞。

例如,如果存在一个实施财务报表重大错报的环境,那么被审计单位发生舞弊的概率就会大增。

借口因素,是指舞弊者舞弊的合适理由。

舞弊者的道德、品质、价值观,会促使其主动犯错,并能为自己的行为找到借口,使之合理化。

产生舞弊的这三个因素之间并不是缺一不可的关系,在任何一种情形下,被审计单位都有可能发生舞弊。

美国注册会计师协会发布的舞弊审计准则 SAS No.99中就详细描述了舞弊环境存在的上述三个特征因素,并要求审计人员从这三个方面关注舞弊风险因素。

二、内部审计在舞弊防范中的职能内部审计在舞弊防范中所能发挥的作用与内审部门在企业组织结构中的地位和职能密切相关。

浅谈内部审计在舞弊防范中的对策

浅谈内部审计在舞弊防范中的对策(作者:___________单位: ___________邮编: ___________)论文关键词:内部审计舞弊防范措施论文摘要:本文在根据内部审计具体准则的相关要求,在此基础上对内部审计中防范舞弊中的措施进行阐述。

近些年来舞弊案件时有发生,如美国的安然事件、法尔莫公司报表舞弊案件、中国的ST银广夏、湖北蓝田股份有限公司事件等,不仅影响财务数据的真实可靠性,而且使得人们对上市公司的盈利能力和报表的真实可靠性,以及对会计师事务所和审计人员的独立客观性产生质疑,对企业以及整个社会的影响都非常大。

在防范舞弊方面内部审计有先天的优势,内部审计人员有责任通过评价内部控制系统的有效性揭露业务经营部门存在的风险,以防止舞弊的发生。

一、会计舞弊舞弊包含政治舞弊、经济舞弊、管理舞弊及其他类型的舞弊。

《独立审计具体准则第8号》关于错误与舞弊中将舞弊定义为:导致会计报表产生不实反映的故意行为;而《注册会计师审计准则第1141号》关于财务报表审计中对舞弊的考虑中将舞弊定义为:被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为;以上两个定义中的舞弊都是指会计舞弊。

二、舞弊的三角理论舞弊的基本特征是行为人具有不良的动机并采取欺骗性的手段,通过欺骗性的手段获取不当利益,从性质上看是违法违规的。

著名的舞弊三角理论认为舞弊产生有三个因素,即压力、机会和借口。

压力因素是舞弊者的行为动机;机会因素是舞弊行为能够被掩盖起来不被发现而逃避惩罚的可能性。

从客观上来看舞弊的存在是因为内部控制存在漏洞;借口因素是舞弊者舞弊的合适理由。

舞弊者的道德、品质、价值观会促使其主动犯错,并为自己的行为找到借口,使之合理化。

这三种因素之间存在缺一不可的关系。

三、舞弊的防范措施对于内部审计师来说,发现舞弊不是一件容易的事情。

这是由于舞弊手段的多样性、灵活性及复杂性、舞弊行为的隐蔽性以及管理层舞弊对内部审计人员胁迫等原因所造成的,因此,内部审计人员应根据企业所处的实际情况进行判断、实施各种审计策略。

舞弊三角理论浅析

舞弊三角理论浅析作者:金铎来源:《时代金融》2016年第08期【摘要】近年来,大多数法律诉讼案例都与财务舞弊相关。

对于造成财务舞弊的原因,较为经典的理论是由美国Albrecht教授提出的三角理论,即动机/压力、机会以及借口/合理化解释,这三项均是构成舞弊的必要因素。

本文试图从该理论入手,探讨舞弊发生的原因以及防范舞弊的措施。

【关键词】舞弊三角理论防范风险一、前言《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》应用指南指明:舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为。

舞弊,无论是编制虚假财务报告还是侵占资产,均涉及实施舞弊的动机或压力、机会以及借口。

这也是舞弊三角理论的内容,即诱导舞弊的因素有三种:动机/压力,机会,借口/合理化解释。

为使得研究更具针对性,本文只针对财务报告舞弊进行深入思考而不涉及侵占资产的问题。

二、舞弊原因(一)动机或压力因素就动机或压力因素而言,它包括了市场压力,公司压力,以及个人经济压力以及其他压力等等。

对财务信息做出虚假报告的舞弊的动机和压力因素可以分为四大类:一是为迎合第三方预期而承受过度压力;二是财务稳定性或盈利能力受到威胁而产生的压力;三是实现财务目标的压力;四是影响个人财务状况而造成的压力。

针对不同类型的公司,他们舞弊的动机也是不相同的。

例如,针对非上市公司也不打算上市的企业而言,舞弊的动机主要来自于企业想要减少缴纳税款。

二是针对上市公司或者是想要上市的企业而言,舞弊的动机主要来资本市场的利益诱惑或是来自贷款机构的融资压力。

针对上市公司或是打算上市的企业而言,由于涉及众多投资者,资金体量比较大,这种情况下舞弊的发生将造成比较严重的后果。

一方面,对于上市公司而言,为了达到中国证监会对配股或者增发新股的要求以再次从资本上融资,或为了满足银行贷款对公司财务方面的要求,又或是企业要维持财务的稳定性,避免公司股价下跌影响企业高管持有公司股票的个人利益,这些均是受到了融资带来的利益驱使而产生的舞弊动机。

舞弊三角理论下的财务舞弊分析

舞弊三角理论下的财务舞弊分析上海大学 许丹宁摘要:随着世界政治经济社会的不断演变和发展,会计演变为经济管理活动,其基本宗旨为保证会计信息的真实性和可靠性。

尽管会计从业人员对于防范财务舞弊的意识和手段有所加强,但是由于财务舞弊手段的不断高明及监管、腐败等原因,财务舞弊案件仍时有发生。

关键词:财务舞弊;动因;舞弊治理一、财务舞弊的理论依据(一)财务舞弊的概念论述财务舞弊指的是在财务会计领域,出于获得不正当利益等非合理合法的目的,采取欺骗甚至是违法的手段进行会计信息造假,即主动导致会计失真,并最终蒙骗了股东、债权人、企业员工、政府等利益相关者。

(二)财务舞弊动因:以财务舞弊三角理论为基础财务舞弊动因可以主要可以概括为受利益驱使,本文以财务舞弊三角理论为依据,分别从压力、机会、借口三个角度具体分析财务造假的动因。

二、案例描述(一)JH集团简介浙江JH办公服务集团有限公司于2007年成立,简称为JH集团,是一家业务集科、工、贸的综合企业集团。

(二)JH集团舞弊事件回顾2015年11月,重大资产重组预案被鞍重股份在公开场合发布,JH集团拟作价37亿由鞍重股份作为借壳上市方从而达成上市。

由于借壳方的业绩优良,市场对鞍重股份寄予了厚望。

投资者期望受煤炭行业低迷影响而不断下滑的鞍重股份能借此打破困境,从而转变成一家前景优良的后勤托管服务公司。

随着鞍重股份在公开场合正式发布了重大资产重组预案,其股价因此一路上扬。

当年11月底,其股价从26.17元/股从开始上涨,15个工作日之后,12月18日冲上87.79元高位,涨幅超200%,而同期的大盘仅上涨0.49%,板块涨幅为-0.78%。

2016年5月11日,鞍重股份报送重组申请,5月19日获受理。

证监会开始密切注意起这项重组案,不久鞍重股份收到了证监会下发的调查通知书,随后JH集团也被证监会稽查专案组立案调查。

三、案例分析(一)JH集团基于舞弊三角理论的造假动因1.JH集团和借壳方对尽快上市的压力JH集团渴望早日实现公司上市,从而更大程度的实现融资,但其先有的财务状况和经营成果很难使其自身独立上市,在这种情况下就不得不依靠外部企业联合借壳上市;又由于其业绩成果很难吸引到优质企业,因此,JH集团退而求其次选择了目前处于低迷状态的鞍重股份进行上市操作,两个同样非优质企业的联合也为其造假隐患埋下了伏笔。

基于舞弊三角理论的财务舞弊案例分析 —— 以新纶科技为例

基于舞弊三角理论的财务舞弊案例分析—— 以新纶科技为例摘要:本文以新纶科技财务舞弊案例为研究对象,基于舞弊三角理论对其财务舞弊的动因进行深入剖析。

通过对该案例的研究,揭示出压力、机会和借口这三个要素在财务舞弊发生过程中的重要作用,为防范类似财务舞弊行为提供有益的启示和借鉴。

一、引言财务舞弊是资本市场中的一个严重问题,不仅损害了投资者的利益,也破坏了市场的公平性和有效性。

舞弊三角理论是分析财务舞弊动因的重要理论之一,该理论认为企业舞弊的产生是由压力、机会和自我合理化三要素共同作用的结果。

本文以新纶科技为例,运用舞弊三角理论对其财务舞弊行为进行分析,旨在深入理解财务舞弊的发生机制,为防范和治理财务舞弊提供理论依据和实践参考。

二、新纶科技公司简介深圳市新纶科技股份有限公司创立于 2002 年 12 月,公司总部位于深圳市南山区高新区。

公司在 2007 年变更为股份有限公司,2010 年在深交所挂牌上市,股票代码为 002341。

新纶科技是国家高新技术企业,主要从事先进高分子复合材料的供产销,以及新材料的精密加工,同时还建立了以个人防护用品和智能模塑等为主要代表的非材料加工板块。

三、新纶科技财务舞弊事件概述新纶科技在 2015 年出现经营亏损后,自 2016 年开始实施财务舞弊行为。

其财务舞弊的主要手段包括虚构贸易业务、虚增收入和利润、隐瞒关联交易等。

2018 年,公司优异的年报数据与其一路暴跌的股价行情引起了证监会以及社会各方的关注。

经过调查,新纶科技的财务舞弊行为最终被揭露,公司及相关责任人受到了相应的处罚。

四、基于舞弊三角理论的新纶科技财务舞弊原因分析(一)压力因素1.盈利水平下降的压力:2015 年新纶科技净化产品销售业务大幅下滑,功能材料销售毛利率大幅下降,导致公司出现高额亏损。

此后,公司的营业收入和净利润一直增长缓慢,业绩不佳的经营状况给公司带来了巨大的压力,促使公司管理层产生了通过财务舞弊来改善业绩的动机。

2019-2020年舞弊三角理论解析.doc

毕业论文(本科生)从舞弊三角理论解析舞弊现象——巴林银行舞弊案的反思学生姓名 _____汪中宙_______指导教师 ____ 刘睿洁_______级别 2006级学院 ___会计与财务学院_专业 ______审计学______班级 06120101学号 0512010151二〇一〇年五月二十五日摘要进入21世纪以来,全球经济迅猛发展的同时,其负面影响是财务舞弊行为也日益的猖獗。

近年来,许多国家的公司内部财务舞弊案频频发生,并且有愈演愈烈的趋势,这致使股东、债权人以及员工等都损失惨重。

本文将从舞弊三角理论三因素角度对舞弊这一行为的发生进行分析。

结合“巴林银行舞弊案”,通过舞弊三角理论从“压力”,“机会”和“借口”3个方面分析和探究案例中的那个实施舞弊员工的舞弊行为,并针对舞弊形成的3个因素提出降低舞弊三要素形成进而降低舞弊案发生概率的新思考,进一步探讨和促进舞弊的防范方法。

关键词:财务舞弊;舞弊三因素;压力;机会;借口AbstractInto the 21st century, the rapid development of the global economy, while the negative impact of the financial fraud is increasingly rampant. In recent years, many countries, internal financial fraud cases occur frequently, and has intensified the trend, which resulted in the shareholders, creditors and employees are all losses. This fraud triangle theory from the perspective of the three factors in the occurrence of acts of fraud that were analyzed. Combination of "Bahrain bank fraud", by fraud triangle theory from the "pressure", "opportunity" and "excuse" three aspects of analysis and explore the case in the implementation of the fraud staff fraud, and fraud against the proposed formation of the three factors reduce fraud and thus reduce the formation of the three elements of the probability of fraud occurrence of new thinking, to further explore and promote ways to prevent fraud.Key words: financial fraud, fraud triangle, pressure, opportunity, excuse目录引言 (3)一、财务舞弊及其现状 (4)(一)财务舞弊的定义 (4)(二)员工层舞弊与管理层舞弊的区分 (4)(三)财务舞弊的危害及其现状 (5)二、舞弊三角理论 (5)(一)舞弊三角理论 (5)(二)压力 (6)(三)机会 (7)(四)借口 (7)三、“巴林银行舞弊案”案例分析 (8)(一)巴林银行舞弊案 (8)(二)从舞弊三角理论的视角对“巴林银行舞弊案”的分析 (8)四、降低舞弊概率发生的新思考 (10)(一)对降低舞弊三角形成的启示 (10)(二)压力的管理 (13)(三)机会的降低 (15)(四)借口合理化的降低 (16)五、总结 (17)致谢 (18)参考文献 (19)引言近年来,许多国家的公司内部财务舞弊案频频发生,并且有愈演愈烈的趋势,这致使股东、债权人以及员工等都损失惨重。

基于舞弊三角理论对企业内部审计外部化的利弊分析毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要:在过去全球资本市场蓬勃发展的几十年内,国际范围内上市企业舞弊事件的发生越来越频繁,上至社会经济秩序的运转下至财务报表的使用者都受到舞弊的不良影响。

内部审计作为企业进行内部控制的重要措施之一,是防范企业舞弊的第一道也是非常重要的一道关卡,但是目前企业内部审计的组织模式限制了内部审计监督职能,内部审计在控制舞弊方面的职责与优势无法完全得到有效地履行和发挥,滋生出了管理层舞弊的侥幸心理。

内部审计外部化,不同于传统的内部审计组织模式——既独立于所有者,又独立于经营者,是提升审计内部审计独立性的有效途径,因此采用这种方法或可以改善当下内部审计组织模式的缺陷,更好地履行、发挥内部审计在防范治理舞弊方面的职责与优势。

然而,事物无外乎包含利弊两反面,内部审计外部化也不例外,失败的内部内部审计外部化对企业带来的影响和损失有时可能是致命的。

基于此,本论文将以舞弊三角理论为基础,结合实际案例企业内部审计外部化的利弊展开分析。

关键词:舞弊内部审计内审外部化利弊分析Analysis of the pros and cons of externalizing internal audit based onfraud triangle theoryAbstract: With the revolution in information technology and the development of global capital markets, the opportunities for corporate fraud at home and abroad areincreasing, the benefits of fraud are becoming more and more enormous, andthe crises triggered by this are also emerging. Internal audit is an incomparablycritical part of preventing corporate fraud,however, the current organizationalmodel of the company's internal auditor weakens its role and strengths in termsof oversight and makes it less able to perform well in terms of fraud control.This reason has contributed to the fraudulent mindset of management.Externalization of internal audit, unlike the traditional internal auditorganization model - independent of both owners and operators - is an effectiveway to enhance the independence of audit internal audit, so adopting thisapproach may improve the deficiencies of the current internal audit organizationmodel and better perform and bring into play internal audit's responsibilities andadvantages in preventing and controlling fraud However, there are alwaysbenefits. However, internal audit externalization is no exception, and the impactand loss of a failed internal audit externalization can sometimes be fatal. Insummary, this paper will provide an analysis of the pros and cons of outsourcinginternal audit from a fraud perspective.Keywords:defraud internal audit outsourcing the internal audit function pros and cons1 绪论随着社会的发展,不只是经济总量实现了飞跃,财务舞弊事件的数量也是逐年增加,并由此引发经济、社会、政治危机。

从内部审计角谈管理层舞弊的防范

从内部审计角度谈管理层舞弊的防范一.管理层舞弊的特殊性由美国注册舞弊核查师协会(Association of Certified Fraud Examiners,简称ACFE)的Albrecht、Williams和Wrens所著的《舞弊:对企业黑暗面的分析》舞弊的定义:“欺骗别人,并从别人那里获得利益的行为”,可将管理层舞弊定义为由管理人员为获利而实施的欺骗行为。

同时,可根据目的不同将管理层舞弊分为为获取组织利益的舞弊和为获取个人利益的舞弊。

本文所强调的是为获取个人利益而损害组织利益的管理层舞弊,它通过舞弊者在组织中占据的有利地位和职位来实现。

管理层舞弊不同于员工舞弊,员工舞弊一般通过利用内部控制制度的缺陷来实现,而管理层舞弊则可以通过其具有以合理成本建立内部控制制度并维护其有效执行的职务特权并长时间地对组织发挥重大控制作用来实现。

因此,一方面,正如劳伦斯?索耶在其《索耶内部审计—现代内部审计实务》一书中所说,在受信任的职位上,管理层获得别人的信任和尊敬,他们的动机几乎不会受到质疑,他们的解释几乎不会受到质询,他们作为利润中心经理这个受人尊敬的角色(独立单位的负责人),被置于怀疑范围之外。

另一方面,管理层舞弊所导致的损失比其他舞弊给组织造成的伤害和损失更大。

根据ACFE于1996年发布和2002年更新的一份关于美国舞弊和白领犯罪的研究报告—《职务舞弊和职权滥用全国报告》显示,管理层舞弊在三大类职务舞弊(侵占资产、贿赂和贪污、财务报告舞弊)中,主要是财务报告舞弊以及贿赂和贪污;员工舞弊则大多为侵占资产。

同时,统计分析表明,贿赂和贪污舞弊与侵占资产舞弊发生的频率之比为1:5.3,而造成的损失之比为52%:48%,管理层舞弊的平均损失是员工舞弊平均损失的8倍。

可见,管理层舞弊造成的损失非常高,是造成组织损失的真正罪魁祸首。

管理层舞弊还具有一些其他的特征,如舞弊经常发生在“账外”,造成的账面影响不明显;舞弊手段更加隐秘,表现为关联性(如利用中间商和关联方来转移公司利润)而非交易性(如侵占现金收款)等。

基于舞弊三角理论分析乐视网财务舞弊案例

基于舞弊三角理论分析乐视网财务舞弊案例内容摘要:在当前市场竞争压力巨大的面前,有些企业为了能够在市场上站稳脚跟。

开始为自己公司财务报表进行不正当的装饰,通过其财务造假得到上市机会欺骗投资者的资金,给舞弊者带来经济利益。

本文将对乐视网十年财务舞弊案例利用舞弊三角理论进行深度分析,从虚假手段和动机分析去警示所有企业。

并且相对应提出建议措施从而推动资本市场的正常运营和稳健发展。

关键词:财务舞弊;舞弊三角理论;建议措施;乐视网一、理论基础(一)财务舞弊的含义财务舞弊就是是指有意识、故意错报或者忽视改变伪造报表上面的数字去欺骗报表使用者和审计人员去产生与企业真实财务状况相背离的财务报告。

(二)舞弊三角理论对于一个公司财务舞弊相当于一个人违法犯罪了,当把公司看成一个个体进行犯罪的动因就很好去理解了。

在法学中,一个人犯罪要满足三个条件,第一要有犯罪动机、二是犯罪的条件、最后是犯罪的心理。

这些和舞弊三角理论的机会、压力、借口是相似的。

压力在公司层面通常是税收社保压力、业绩压力、融资压力、市场压力以及员工生活压力。

机会通常就是说给舞弊提供了条件,比如:内部控制不健全、审计失职、政府监管不到位、信息披露的不完整等。

借口就是指舞弊人说服自己这样做是正确,从而成为惯犯,忽视法律法规的存在,典型的自欺欺人的存在。

比如:为了公司的长远发展、稳定股价之类的话。

财务舞弊发生必须三个条件同时存在。

反之,如果我们想阻止财务舞弊的事情发生,至少阻止一个条件不发生。

二、乐视网财务舞弊手段(一)虚增企业收入在本次虚增收入方式中,乐视网主要采用以下方式:一是通过实际控制的第三方公司或关联方进行虚构业务、实际控制人的银行账户进行资金虚构循环达到虚构业绩。

然后是乐视网与客户签订了一份未实现的广告交换框架合同和一份虚构的广告交换合同,在确认业务收入提前确认。

(二)应收账款异常2012 年开始实行多元化投资策略时,该科目就迅速上升。

主要是因为,乐视网在应收账款方面主要是与其控制的子公司进行虚构业务,达到乐视网虚增收入,所以在消化这些“收入”时就肯定会影响到资产负债表导致它的应收账款增加,要消化这些应收账款就一般采取计提减值损失。

三角理论下的会计舞弊成因分析与防范对策

中图分类号 :20 F 3

文献标识码 : A

文章编号 :6434 2 1 )007 -3 17 -4 X{0 1 1-0 90

作者简介 : 明洪盛( 9 3一) 男 , 16 , 湖北 大冶人 , 副教授 , 硕士 , 究方 向为财务分析与 管

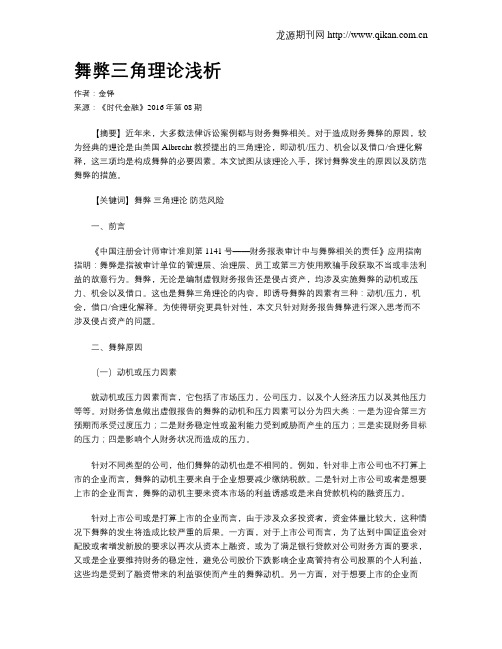

会计舞弊三角形理论 的思想 , 最早 由美 国内部审 计之父 L B Sw e 于 2 . .a yr 0世纪 5 O年代提 出。他认 为 舞弊的产生必须有三个条件 : 异常需要 、 机会和合乎情 理。其后 , 国注册舞 弊审核师协会 ( C E 创始人 美 A F) w. . l eh博士进一步发展 了舞弊学理论 , S Ab ct r 他认为 图 1 产 生 舞 弊 压 力 示 意 图 舞弊的产生由压力、 机会和藉 口三要素共同作用而成。 都能理解 , 因此 , 在此不作解释。( ) 2 恶癖的压力 。它 般而言 , 压力是舞弊者的行为动机 , 包括经济压 是指企业舞弊者因有诸如赌博、 吸毒 、 酗酒等恶癖而导 力、 恶癖压力 、 与工作相关 的压力、 其它压力 四种类型。 致的压力, 往往与经 济压力紧密相关。( ) 3 与工作相 机会是进行舞弊而又能掩盖起来不被发现或能逃避惩 关的压力 。它是指 由于工作 的业绩得不 到肯定 , 对工 罚的时机 , 形成舞弊的机会主要体现在六个方面 , 包括 作不满 , 害怕失去工作 , 对升迁的期望过高或认为 自己 缺乏发现舞弊行为的内部控制 , 无法判断工作 的质量 , 的报酬远低于 自己所作 出的贡献等原因造成的逆反心 缺乏惩罚措施 , 信息不对称 , 无知或能力不足 , 审计制 理等, 这类压力会促使当事人从公司资产中取得补偿。 度不健全等。藉 口 是舞弊者进行舞弊的理 由, 使舞弊 ( ) 4 其它压力 , 如其伴侣直接或间接地坚持要提高生 行为与其本人 的道德观念 、 行为准则相吻合 , 使其行为 活层次 ; 或如对现存计算机体系提出挑战, 想证明自己 “ 合理化 ” 以说服 自己。 的天才、 能力等 。 舞弊者常用的藉 口包括: 法律条文本身含混不清 , ( 企业舞弊的第二要素——机会 二) 被人曲解利用 ; 别人都这么做 , 我不做就是一笔损失 ; 我 机会要素是指可进行企业舞弊而又能掩盖起来不 们只是为了暂时渡过困难时期; 自己的贡献应获得更 被发 现或 能 逃 避 惩 罚 的 时机 , 要 有 六 种 形 成 原 因 : 凭 主 多的报酬; 我的出发点是为了一个很好的愿望等等。该 ( ) 1缺乏发现企业舞弊行为的内部控制。( ) 2 无法判 理论认为, 舞弊三要素缺一不可 , 形成 了互为依存的关 断工作 的质量。主要是指对 于专业性较强的工作 , 如 系, 缺少了任何一项要素都不可能真正形成舞弊。 律师 、 医生、 会计师 、 汽车修理师等的工作 , 一般人无法 二 、三角理论 ( 三因素 理论 ) 基本理 论 思想 的 判断他们所做的工作是否与对他们的要求和偿付给他 舞弊压力包括经济压力 、 恶癖压力 、 与工作相关 的 们的报酬相符 , 因此给从事这类工作的人员提供 了舞 压力 、 其它压力四种类型, 如图 1 所示 。据统计, 前两种 弊的机会 ;3 缺乏惩罚措施 。这是 指企业舞弊行 为 () 类型的压力大约占9 %。形成舞弊的机会除了缺乏发 被发现后往往不会受到应有 的惩罚, 5 对企业舞弊者缺 现舞弊行为的内部控制等一些因素影响外 , 舞弊机会的 乏威慑力 , 因此企业舞弊行 为对 当事人 的低成本高收 有无或多少 , 还进一步受下列 因素的影响: 规范舞弊行 益有推波助澜 之嫌 ; 4 信息不对称。在这里主要是 () 为的法律系统 ; 该职位所属的行业性质及其在组织系统 指被欺骗者掌握的信息往往没有欺骗者多, 被欺骗者 中的重要程度; 涉足该领域各种力量的强弱。因此 , 防 无法觉察 自己正处于被欺骗 的境地 , 能发现企业舞 不 范与治理会计舞弊既要通过加强 内部控制消除舞弊机 弊行为, 因而成 为舞 弊人 的可趁之机会 ;5 无知、 () 缺 会, 还应通过消除“ 压力” 藉 口” 和“ 来抑制舞弊。 乏能力 。无知、 缺乏能力也会给企业舞弊者造成可乘 ( 企业会计舞弊的第一要素——压力 一) 之机 , 如许多投资欺骗 的对象往往是上了年纪的老人 , 压力要素是企业舞弊者的行 为动机 , 任何类型的 因为他们的防范意识不强 , 而且 以他们 的能力也无法 企业舞弊行为都存在某种压力 , 只是压力 的具体形式 明了某些金融业务的市场行情 ;6 审计制度不健全。 () 有所差异。刺激个人为其 自身利益而进行企业舞弊的 21 0 0 压力大体上分为四种类型 : 1 经济压力。经济人人 收 稿 日期 :0 1— 9—1 ()

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从舞弊三角理论的视角解析内部审计与舞弊防范「内容提要」舞弊三角理论将压力、机会和借口作为舞弊形成的三个因素。

本文从舞弊三角理论三因素角度,结合内部审计实践来解析内部审计在舞弊防范中的职能和作用机制,并提出相应的防范舞弊的对策方法,进一步探讨促进内部审计在舞弊防范方面的功能。

「关键词」舞弊,舞弊三角理论,内部控制,舞弊审计一、舞弊和舞弊三角理论国际内部审计师协会(IIA)在1993年发布的《内部审计实务标准》中指出,舞弊包含一系列故意的不正当和非法欺骗行为,这种行为是由一个组织外部或内部的人来进行的。

我国《内部审计具体准则第6号-舞弊的预防、检查与报告》(以下简称《内部审计具体准则第6号》)中所称的舞弊,是指组织内、外人员采用欺骗等违法违规手段,损害或谋取组织经济利益,同时可能为个人带来不正当利益的行为。

舞弊的产生具有一定的原因。

对于舞弊成因的分析,美国注册舞弊审核师协会创始人,曾任美国会计学会会长的Albrecht教授提出了著名的舞弊三角理论。

该理论认为舞弊产生有三个因素,即压力、机会和借口。

压力因素,是舞弊者的一种行为动机。

机会因素,是指企业舞弊行为能够被掩盖起来不被发现而逃避惩罚的可能性。

舞弊之所以存在,客观上是因为存在舞弊的机会,即内部控制存在漏洞。

例如,如果存在一个实施财务报表重大错报的环境,那么被审计单位发生舞弊的概率就会大增。

借口因素,是指舞弊者舞弊的合适理由。

舞弊者的道德、品质、价值观,会促使其主动犯错,并能为自己的行为找到借口,使之合理化。

产生舞弊的这三个因素之间并不是缺一不可的关系,在任何一种情形下,被审计单位都有可能发生舞弊。

美国注册会计师协会发布的舞弊审计准则SASNo.99中就详细描述了舞弊环境存在的上述三个特征因素,并要求审计人员从这三个方面关注舞弊风险因素。

二、内部审计在舞弊防范中的职能内部审计在舞弊防范中所能发挥的作用与内审部门在企业组织结构中的地位和职能密切相关。

目前我国内部审计机构大致有以下三种组织形式:一是隶属于董事会,在这种体系下,内审机构可以对公司行政机构进行监督和检查,权限较大;二是隶属于总裁,是行政职能部门;三是隶属于财务总监。

其中较多见的组织形式是总裁领导下的内审机构。

在这种组织形式下,内部审计对于管理层舞弊是无能为力的,甚至在某种程度上可能知情舞弊、参与舞弊。

本文侧重讨论的是对雇员舞弊的防范和控制。

我国《内部审计具体准则第6号》规定,建立、健全并有效实施控制,预防、发现及纠正舞弊行为的主要责任在组织管理层。

内部审计部门承担协助管理层预防、发现、纠正舞弊行为的职能。

防止舞弊的最有效方法是建立健全组织内部控制制度;而保证内部控制系统的恰当性和有效性是内审部门行使该职能的主要手段。

(一)防止会计舞弊是内部控制的一项基本目标。

尽管现代内部控制的目标已经不仅仅局限于防止财务报告舞弊,但是,保证财务报告的可靠性始终是内部控制的一项基本目标。

AICPA(1949)、COSO(1994)、国际内部审计师协会(IIA)、欧洲中央银行(ECB)以及中国所制定的相关内部控制基本规范等都将保证财务报表的真实可靠作为内部控制的一项基本目标。

完善有效的内部控制应该能够合理保证会计信息的质量;反之,薄弱的内部控制提供了会计舞弊的机会。

(二)保证内部控制系统的恰当性和有效性,协助健全组织内部控制并予以执行是内审预防舞弊的主要手段。

莫茨和夏拉夫在《审计理论结构》中将“令人满意的内部控制系统的存在能排除舞弊行为的或然性”作为审计的一项假设。

现代制度基础审计正是基于有效的内部控制可以减少财务报告舞弊这一前提之上的。

因此,内部控制制度的设计和实施,要能使舞弊行为露出马脚,以防范舞弊。

内部审计人员在审查和评价内部控制时,要对可能诱发舞弊的内控缺陷点发表意见,并督促企业修改内部控制程序。

1、审查和评价制度的可操作性,目标的可行性。

根据舞弊三角理论,过高的压力,会诱导员工舞弊。

例如,制度缺乏可操作性,而且对制度的程序进行频繁检查,员工可能反而会弄虚作假以蒙混过关。

又如,对员工的大额奖赏和不切实际的业务考核指标挂钩,员工也仍会舞弊,等等。

2、审查和评价控制意识和态度的科学性。

根据舞弊三角理论,如果管理层对人为操纵的错误和记录态度暧昧,没有严厉的惩罚措施,舞弊者被发现后潜在的代价很低,有可能诱导舞弊者犯错-反正被发现了也不过如此,这是舞弊者给自己行为的借口之一。

3、审查和评价员工行为的规范性。

根据舞弊三角理论,如果员工的道德素质较低,公司没有制定合理的薪酬、晋升机制来激励员工,员工在借口和压力的刺激下会舞弊,而部分低收入的关键岗位员工行为的规范性格外重要。

例如,企业往往不太重视废料处置这部分业务工作,也缺乏监督。

对于一个职工收入欠佳的企业,如果从事废料外卖的过磅员素质不高,就有可能在买方的拉拢下牺牲企业的利益。

4、审查和评价经营活动授权制度的适当性。

舞弊三角理论阐述了如果舞弊没有机会,就不可能产生舞弊。

合理的授权和内部牵制制度能够防止权利过分集中,避免职权滥用、职务舞弊。

在设计内部控制制度时,要坚持不相容职务分离的原则,杜绝舞弊机会。

常见的授权漏洞如现金出纳管账,支票两印鉴一人保管,采购部门负责对比价采购的审计,关键财务岗位长时间不轮岗,工资单编制和审核由同一人负责等等。

内部审计中发现了上述漏洞就应重估审计风险。

5、审查和评价风险管理机制的有效性。

有效的风险管理能够弥补内部控制的漏洞,堵住舞弊机会,在对内部控制检查中需要关注风险管理中是否存在可能诱发舞弊的漏洞,包括管理层是否识别和分析对经营、财务状况有影响的内部或外部风险,是否对外部风险因素和内部风险因素如员工素质、公司活动性质、信息系统处理的特点进行检查。

例如一个财务公司要求信贷部门审核信贷额度的风险性,信贷部就有了舞弊的机会。

又如对仓库账和财务账没有要求按月及时对账,就会将仓库管理和会计存货管理的漏洞掩盖,仓库管理员和相关财务人员有机会作弊。

6、审查和评价管理信息系统的有效性。

为了使职员能执行其职责,企业需要识别、捕捉、交流外部和内部信息。

外部信息包括市场份额、法规要求和客户投诉等。

内部信息包括会计核算制度,即由管理当局建立的记录和报告经济业务和事项、维护资产、负债和业主权益的方法和记录。

如果信息系统是完善有效运转的,关于舞弊的信息迹象和痕迹能够迅速地传递到监管部门,从而大大降低舞弊机会,使舞弊能够被及时发现,发生后可以将损失降低到最低。

目前国有企业设有举报制度,外资企业有员工匿名向任何上级反映的制度。

通过反映的线索,能及时获取信息、发现问题。

三、通过舞弊审计削弱内部舞弊者实施舞弊的动机舞弊审计对舞弊具有明显的防范作用。

其作用机制在于舞弊审计的双重作用:其一,合理设计、认真实施的舞弊审计程序能够在一定程度上揭露舞弊行为,从而增大舞弊被揭露的风险,减少了舞弊的机会因素;其二,舞弊审计结束后往往伴随着纪律或法律行动,因而舞弊审计的存在能对组织内舞弊者的作弊动机形成威慑机制。

专门的舞弊审计有两种:一是反馈性舞弊审计,或称为舞弊审核,是指依据法律、犯罪学以及各种雇员舞弊的知识,设计相应的审核程序以证实或解除舞弊怀疑的过程。

这种审计一般是经批准就已识别的舞弊怀疑开展调查,确认舞弊事实并出具审计意见。

例如,依据检举信息开展舞弊审计。

二是前馈性舞弊审计,是指在并未发现舞弊迹象的情况下进行的审计,通常涉及对企业舞弊风险的识别和评估。

一般而言,舞弊审计不同于常规性审计。

在舞弊审计中,内部审计人员应作为信息的收集者将注意力集中在业已发生的事件上,寻找与舞弊行为有关的证据,并确定其具体细节、损失的金额及问题的影响范围,而不能事先预计或测算。

实施舞弊审计时要善于从异常现象中捕捉疑点,搜寻线索。

在舞弊审计过程中,应主要关注以下几个方面:1、审查各种货币资金的真实性、合规性和合法性,关注是否存在多头开户、截留收益和转移收益现象等。

例如在对某企业几年的财务报表进行分析时,发现未分配利润连续几年的数据没有勾稽关系,通过跟踪审计,调查每年留存收益的结构和去向。

2、审查实物资产是否存在虚列和虚增、虚减的现象。

例如在对某小企业的审计中发现,仓库存货账面余额巨大,而企业的单位产品价值量相当微小。

发现疑点后实施跟踪审计,查明真实情况,以证实是否存在舞弊。

3、审查各种往来账户的真实性、合规性和合法性,审查账户使用的正确性,特别是债权债务的真实性,关注是否存在利用往来账户转移和调节收益现象。

例如,其他应付款账户余额中往往有很多非真实债务。

为了应付上级考核,企业有可能隐藏部分利润以备来年之需。

又如某个部门在财务部门监控之外调用某笔资金,财务部门为了轧平账务而使用该科目。

特别是在国有企业改制过程中,某些负债的确认与否直接关系到国家利益。

又如,其他应收款账户也可能存在非真实合规的债权。

常见的有累年未消化的费用长期挂账、企业资金向外拆借挂账、出资人资金不到位挂账等等。

对上述情形,内部审计人员在审计过程中必须高度关注。

4、审查财务成本费用账户、权益账户的正确性,审查核算依据、计价和变化的正确性和合理合法性。

例如,建设单位向施工单位多拨工程款、虚报当年投资完成额,事后再将款项从施工单位退回小金库等等。

5、审查会计账表上反映的收入与业务部门反映的数据的相关性,审查虚增虚减和截留、转移。

例如,投资企业返回的利润不入账;存货盘盈不入账;减值准备全额计提的存货处理收益不入账;委托加工材料的剩余材料不如实入账;展销的存货转移;折旧计提完毕的设备处理变现后不入账;虚报存货盘亏毁损等等。

6、关注会计账户中的异常现象,如反方余额、不正确的对应关系、红字冲销、频繁调账等等。

通过设置科学的内部审计程序,关注企业财务会计制度和实务中的异常现象,监督企业内部各机构的正常运行,从而达到防范舞弊的作用。