非寿险精算ActuarialStatistics

非寿险精算Actuarial Statistics

Ch7.2.1 Point estimation

• Methods of Point estimation

– Moment estimator 矩估计 – Maximum likelyhood estimator极大似然估计

• Quality of estimation

– Unbiasedness 无偏估计 – Asymptotically unbiased 渐近无偏估计 – Consistency 一致估计 – Minimum mean square error 最小均方误差估计

Ch7.2.1 Point estimation

lim

n

E

ˆn

– Determine the rejection region by percentile

– Calculate the estimator value by sample

– Draw a conclude by check wheter the estimate is in the rejection region or not

• Steps of the test

– Construct an estimator with known distribution

– Check out the percentile of the known distribution corresponding to the level ample 12.13

非寿险精算Actuarial Statistics

Ch7.1 Risk unit and exposure

• Risk Unit

basic unit for measuring risk exposure and basic unit for pricing risk premium.

非寿险精算课程教学大纲

《非寿险精算》课程教学大纲一、课程基本信息课程代码:109842课程名称:非寿险精算英文名称:Non-life Insurance Actuarial Science课程类别:专业选修课学时:32学时学分:2学分适用对象:大三统计学专业学生考核方式:考试先修课程:寿险精算、精算模型二、课程简介中文简介非寿险精算是为非寿险领域的经营与管理提供数量分析方法的一门课程,它是基于统计学和保险学的一门边缘性学科。

本课程主要介绍风险度量的基本方法、统计方法在非寿险精算中的应用,了解非寿险的费率厘定和费率校正,理解非寿险的准备金评估和再保险安排等,介绍保险公司对非寿险业务常用的精算技术,主要运用数量分析方法和非寿险精算模型研究费率、赔付款和准备金问题。

对保险公司的业务经营和管理有很大的应用价值。

英文简介Non-life insurance actuarial course is to provide a quantitative analysis method for the operation and management of non- life insurance field, it is a marginal subject based on statistics and insurance. This course mainly introduces the basic methods of risk measurement, the application of statistical methods in non-life insurance, the solution of non-life insurance ratemaking and rate correction understand, non life insurance reserve assessment and reinsurance arrangements, the insurance company for the non-life insurance actuarial techniques commonly used, mainly using quantitative analysis method and model of non-life insurance actuarial rates, payment and reserve problem. There is great application value in business operation and management of insurance companies。

解密七大商科专业系列—Actuarial Science精算

解密七大商科专业系列——Actuarial Science精算今天小申学姐给大家介绍一个商科中的精英专业——Actuarial Science精算专业简介精算(Actuarial Science),或称精算科学丶精算学,是一门应用科学,于财务和保险行业应用数学和统计方法,主要用来评估长期风险。

精算涵盖了数个相关领域,尤其是数学的概率论和统计。

从事精算的专业人员称为精算师,而一般需通过各种资格认证考试,如:财险精算协会或精算师协会举办的一系列考试。

精算师通过分析过去以及现在的数据预测未来的经济走向,帮助人们理智打理财政。

专业方向大学可能设置精算学位的系所有:(1)商学院的MBA,或保险系:着重风险管理、财务管理、投资(2)应用统计系:利用统计的机率分配概念设计保险产品(3)数学系:运用时间序列计算年金(4)保险:MBA重点放在管理、财务、行销、会计等MBA必修的课程;MS in Insurance着重保险法规、保险的原理、社会责任、与道德问题。

名校分享及申请要求美国美国大学的精算项目一般隶属数学和统计项目下,提供精算专业的学校有哥伦比亚大学、密歇根大学、德州大学奥斯汀分校、威斯康辛大学麦迪逊分校、伊利诺伊大学香槟分校、康涅狄格大学、乔治亚州立大学、波士顿大学、爱荷华大学、宾夕凡尼亚大学等。

基本都要求学生具有很好的数学基础,最好修过相关的数理课程,如商用数学、微积分、机率分配等等。

并且通常都会要求提供良好的GMAT成绩。

TOEFL一般要求在100分以上,雅思要求在7分以上,建议托福单项不低于20,雅思不低于6。

GPA 3.0以上就可以申请,3.3以上的GPA是比较有竞争力的分数。

1.伊利诺伊大学香槟分校University of Illinois Urbana Champaign申请要求:雅思:6.5-7 托福:90-1002.波士顿大学Boston UniversityActuarial Science (MS)波士顿大学精算专业提供精算专业课程和概率统计相关课程。

北美精算师资格考试介绍

北美精算师资格考试介绍北美精算师资格考试介绍北美精算师资格考试介绍由于精算师是一项非常专门的职业,一般需要经过资格考试来认定从业资格。

国际上著名的精算学会有:北美精算学会、英国精算学会、日本精算学会和澳大利亚精算学会,不同的精算师学会具有不同的资格认证和考试课程和制度。

其中在国际上最具代表性和权威性,规模最大、拥有最多会员精算师的组织是美国的北美精算师协会(society of actuaries,简称soa),享有极高的声誉。

目前拥有正式会员和准会员约16,500名。

作为一个国际性的精算教育和研究机构,soa的主要任务是提供人寿保险、健康保险、员工福利和养老金领域的精算教育计划,以后续教育的方式提高精算师的咨询和解决涉及不确定事件的金融、保险、财务及社会问题的能力。

北美精算师协会(soa)简介北美精算师协会是一个以服务于公众和学会会员为目标建立的教育、研究和专业性组织。

其任务是为了发展精算知识,加强精算师向金融和社会涉及的未来不确定问题提供专业建议以及解决方法的能力。

北美精算师协会创立于1949年,今年恰逢其建立50周年.但它的历史实际上可以追溯到上个世纪。

认真考虑在北美建立一个精算组织始于1867年,北美精算师协会的前身(actuarial society america)于1889年4月25日和26日在纽约建立。

教育制度的采用源于1896年,1900年产生了第一个由考试产生的精算师。

1909年,在美国中西部和南部的寿险公司的精算师们建立了美国精算学会(american institute of actuaries),总部位于芝加哥。

1914年,美国财险和责任有限公司的精算师和统计师建立了非寿险精算学会(casualty actuarial society)以满足他们自己的需要,1949年建立了北美精算师协会,北美精算师协会的总部设在芝加哥。

1965年北美精算师协会在美国建立了美国精算学会(american academy of actuaries),在加拿大建立了加拿大精算学会(canadian institute of actuarial) ,以协调整个北美精算组织的工作。

中国精算考试教材 非寿险精算

中国精算考试教材非寿险精算

对于中国精算考试中的非寿险精算,以下是一些常用的教材推荐:

1. 《非寿险精算学》(作者:张宇):这本教材是中国精算师协会(CIAA)编写的非寿险精算教材,涵盖了非寿险精算的基本理论和实际应用,并结合了大量的案例分析。

2. 《非寿险精算学习指导》(作者:中国精算协会):该教材是由中国精算协会编写的,提供了非寿险精算学习的指导方针和重点内容,可以帮助考生更好地理解和掌握非寿险精算的知识。

3. 《非寿险精算方法与实务》(作者:李中华):这本书介绍了非寿险精算方法和实务,包括不同类型的非寿险产品的风险评估、保费计算、赔付准备金计算等内容,适合深入学习非寿险精算的人士。

4. 《非寿险科目考点精讲》(作者:某精算培训机构):这本教材主要针对非寿险精算考试的科目内容进行详细解析和讲解,可以帮助考生更好地理解考试重点和难点,提高

备考效果。

以上是一些常用的非寿险精算教材推荐,考生可以根据自己的需求和学习情况选择适合的教材来进行学习。

另外,还可以参考相关的考试指南、模拟试题和辅导资料,以全面准备考试。

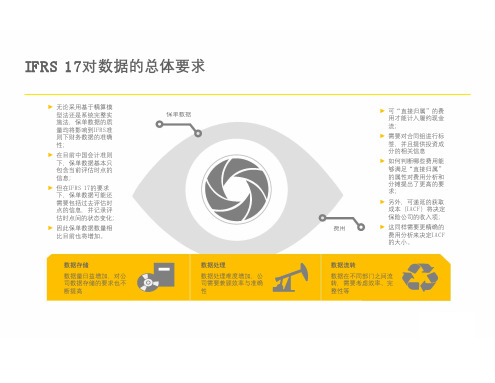

非寿险精算必读:IFRS17保险合同准则实务

► 重要的新增披露要求 要求系统与流程变化

► 报告系统捕捉的数据 内容与数据结构会发 生重大变化

► 本地统计/监管/税务 报告变化

计划与业绩管理

审计与控制流程

► 计划、预算、预测流 程需要调整并使其适 应新IFRS 17 框架

► 需提供新的管理信息 与 K PIs使得IF R S 1 7 下 的财务业绩透明,并

财务流程 – 从记录到报告

1 .记录交易信 息

2 .管理接口

3.分析并调节 账户

4 .财务关账以 及合并财务业

绩

5.撰写财务报 告

6.撰写管理报 告

7.维护会计数 据信息

8.管理控制框 架

财务子流程 – 从记录到结算

1

2

3

1 .1 重新设计 会计科目表

2.1 定义GL 接口的新要

求

3.1 重新设计 分析和验证

► 包括获取和维持费用。

4 ► 财务系统的数据来源、流 程可配合新准则,比如现 金流的分拆等;

► 分拆出不同年份的现金流, 以满足过渡安排

集成数据集市在不影响核心业务系统的同时,可以为各系统提供 统一的数据源

一个集成的数据集市将实现:

► 保单交易信息根据频率设置自动汇总到数据集市,为财务系统、精算系统和其他报表编制工作提供统一的数据源;

方法论:利用现有的数据、 系统和流程,并在可能的地 方增加IFRS 17相关的模块 和工具。增加财务集中系统 的功能

增强现有的财务系统,使之 能够结合数据集市的计算 IFR S 1 7 相关的其他数据和结 果

方法论:购买一个整合的 IFRS17 “sub- ledger-type solution” 可以实现: 1、连接财务和精算系统; 2、执行合同服务边际的计算; 3 、对于源数据和结果数据提 供数据模型; 4、提供灵活的报告和分析工 具。

非寿险精算教案

P(X xi ) pi

上式称为离散型随机变量的分布率 离散型随机变量的分布率可以用表格形式表示。例如投掷色子出现的点数 X 的分布律可表 示为: 表 1-1 投掷色子出现的点数 X 的分布律

X

1

2

3

4

5

6

Pi

1 6

很难得到如此丰富的统计数据,尤其是高额损失数据更是有限。因此,必须根据有限的统计 数据拟合损失次数模型或损失金额模型。事实上,即使数据比较充分,也很难找到精度较高 的、可靠性强的损失分布模型。所以,理论分布和主观概率在很多场合也大有用武之地。因 为理论分布有不少便于应用的性质,这些性质有助于简化实践问题的分析。另外,理论分布 由一个或几个参数来确定,这使得我们不必和一列长长的观察数据打交道,从而减少许多琐 碎的工作。

15 3.768333 2.082499 3.650575 2.446271 3.071841 4.912311

16 2.068195 5.485802 3.560647 2.090805 1.81703 5.076282

17 3.012554 3.326008 2.383258 3.064881 2.316347 1.433661

18 1.559046 1.99154 1.24862 5.464799 4.114744 5.249829

19 0.654145 0.181228 5.96777 1.061088 2.171866 1.839712

20 5.630432 5.109794 2.734048 0.210623 1.165172 3.079599

6 4.273923 5.042488 5.553704 1.367138 2.908034 0.827552

精算科学(ActuarialScience)保险精算基本原理和实务要求

要求

精算科学是以概率论与数理统计为基础的,与经 济学、金融学及保险理论相结合的应用与交叉性的 学科。在保险和社会保障领域,精算科学通过对风 险事件及其损失的预先评价,实现科学的风险管理, 为保险和社会保障事业的财务稳健发展提供基本保 障。

2

保险精算学的基本原理

(1) 要素

未来事件 不确定性 财务收支 预先评估

(2) 模型和方法

模型:各因素相互关系的数学公式 方法:借助精算模型实现预先评估

(3) 精算假设

对未来风险发生规律的假设 在过去经验的基础上,根据对未来的判断预先做出

3

基本精算原理-例

按照收支对等原则 如果1人投保1年期100,000元寿险,假设1年内 死亡概率4.3%,在不考虑保险公司的费用、投 资收益、利润的情况下: 保费=期望损失=100,000×0.004 3=430元(忽 略利息)

国际精算协会的精算师后续教育制度

8

精算职业发展

1775年,英国的公平人寿社团最来自将精算师引入保 险领域。1848年,英国在世界上最早成立了精算学会 1889年,美国精算学会 1892年,法国精算学会 1895年,国际精算协会 2006年,中国精算师协会

9

第二章 利息理论

10

累积函数

期末付年金现值

a 23n n (1 n ) = 1 1 n =i 28

期首付年金终值

&s& a&& (1 i ) n

n

n

(1 i) n 1 d

29

期末付年金终值

s a (1i)n

n

n

1n (1i)n

非寿险精算(保险精算课件PPT)

费用:指保险公司支出的承保费用、管理费用和

理赔费用等。 利润附加:保险公司经营保险业务应该获取的利 润水平(资本金的成本)。 赔付率:赔款与保费之比。

3.2 纯保费 讨论要点: 免赔额 赔偿限额 共同保险 通货膨胀 对索赔频率和索赔强度的影响

非寿险精算

目前,世界精算界将精算领域划分为五大 方向: 寿险精算 非寿险精算 投资精算 养老金 健康保险

Chapter 2 损失模型

2.1 基本概念 在非寿险精算中,最常见的两个随机变量 就是损失金额(用X表示)和损失次数(用 N表示)。

公式回顾

F(х )=Pr(X≤х ) E(X)=

赔付率法

首先根据赔付率计算费率的调整幅度(即费率调 整因子),然后对当前的毛保费进行调整得到新 的毛保费。 计算公式: R=AR0 其中: R表示新厘定的毛保费 R0表示当前的毛保费 A表示费率调整因子

调整费率因子(A)=经验赔付率(W)/目标赔 付率(T) 经验赔付率(W)是经验期的最终赔款与等水平 已赚保费(是指用当前费率水平计算的经验期的 已赚保费)的比率 W=经验期的最终赔款(L)/风险单位数(E)*R0 目标赔付率 T=L/(E*R)=P/R=(1-V-Q)/(1+F/P) =(1-V-Q)/(1+G) G表示固定费用与赔款之比

火灾保险

以存放在固定场所并处于相对静止状态得财 产为保险标的,由保险人负责赔偿被保险 财产遭受保险事故所造成的经济损失。 承保的保险责任 影响费率的因素 保额的确定

运输保险

运输保险承保各种交通运输工具及其所承 运的货物在保险期间因各种灾害事故造成 的意外损失。包括: 运输工具保险: 汽车保险(车身损失保险、第三者责任保险) 船舶保险 航空保险 运输货物保险

非寿险精算实验课程教学大纲

《非寿险精算实验》课程教学大纲一、课程基本信息

三、教学内容及进度安排

注:“学生学习预期成果”是描述学生在学完本课程后应具有的能力,可以用认知、理解、应用、分析、综合、判断等描述预期成果达到的程度。

四、课程考核

该课程采用上机实验和提交实验报告的形式考核

注:各类考核评价的具体评分标准见《附录:各类考核评分标准表》

五、教材及参考资料

1.《非寿险精算》,中国精算师协会,中国财政经济出版社,2010,978750952550;2.《非寿险精算理论与实验》,孙佳美,中国财政经济出版社,2008,9787509507353。

六、教学条件

需配备一人一机的实训上机条件,电脑安装了Windows7、Office2010、Lingo11、Matlab2015、Mathematica11、MathType6.9以上版本的正版软件和非寿险实务平台。

附录:各类考核评分标准表

上机评分标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

? Risk exposure:

risk units included in a policy in a particular period.

? Written exposure 已签风险量 ? Earned exposure 已获风险量 ? In-force exposure 有效风险量

已经过去的未 发生的风险

– Unbiasedness 无偏估计 – Asymptotically unbiased 渐近无偏估计 – Consistency 一致估计 – Minimum mean square error 最小均方误差估计

Ch7.2.1 Point estimation

lim

n??

E

????n

?

??

?

?

在保单到期之间都 ? 签单时的风险量

Байду номын сангаас

Ch7.2.1 Point estimation

? Methods of Point estimation

– Moment estimator 矩估计 – Maximum likelyhood estimator 极大似然估计

? Quality of estimation

– Determine the rejection region by percentile

– Calculate the estimator value by sample

– Draw a conclude by check wheter the estimate is in the rejection region or not

? risk units in policy ? premium of each unit

premium of each unit

相当于前一章中的c

? risk frequency of each unit ? risk claim of each unit

Ch7.1 Risk unit and exposure

?

Example: P326 example 12.13

? ? lim Pr

n??

??n ? ? ? ?

?0

MSE??(? )

?

E

?????? ?

?2

?

? ?

Ch 7.2.2 Interval estimation Pr ?L ? ? ? U ?? 1? ?

Ch 7.2.3 Tests of Hypotheses

? Tests of Hypotheses is to test a parameter

equal to (less than or greater than) a given value.

? Steps of the test

– Construct an estimator with known distribution

– Check out the percentile of the known distribution corresponding to the level of confidence

非寿险精算 Actuarial Statistics

Ch7.1 Risk unit and exposure

? Risk Unit basic unit for measuring risk exposure and basic unit for pricing risk premium.

? Risk premium of a policy