背对背信用证流程

背对背信用证业务流程

背对背信用证业务流程背对背信用证是一种特殊的贸易融资工具,涉及两个信用证,即主信用证和反信用证。

它使进口商能够在向其供应商支付之前从其银行获得资金,同时确保供应商在收到付款之前按时收到商品。

流程概述1. 进口商向其银行申请主信用证。

进口商向其银行提出申请,要求开立信用证以支付供应商。

信用证指定了进口货物、付款条款以及其他相关细节。

2. 开证行开立主信用证。

进口商的银行开立主信用证,对供应商做出支付承诺,前提是满足信用证规定的条件。

3. 进口商将其银行开立的主信用证发送给供应商。

供应商收到主信用证,确认其条款并准备发货。

4. 供应商向其银行申请反信用证。

供应商向其银行提交申请,要求开立反信用证,以保证在收到进口商银行付款后收到货款。

5. 开证行开立反信用证。

供应商的银行开立反信用证,对供应商做出支付承诺,前提是根据主信用证的要求提交所需文件。

6. 供应商向进口商发货。

供应商根据主信用证的条款向进口商发货。

7. 进口商将提单交给其银行。

进口商收到提单后将其交给其银行。

8. 开证行根据提单付款。

进口商的银行根据提单向供应商支付货款。

9. 供应商的银行向供应商付款。

供应商的银行根据反信用证向供应商支付货款。

关键要素信用风险转移:背对背信用证将信用风险从进口商转移到开证行,降低了进口商的支付风险。

贸易便利:背对背信用证促进了国际贸易,使进口商和供应商能够在缺乏信任的情况下开展业务。

付款保证:供应商通过反信用证获得付款保证,即使进口商无法履行其付款义务。

进口商融资:进口商可以通过主信用证获得资金,从而在向供应商付款之前有时间销售商品。

双重保证:背对背信用证通过主信用证和反信用证双重保证,为交易各方提供更高的安全性和保障。

注意事项背对背信用证涉及复杂的流程,需要各方密切合作。

文件的准确性和及时提交对于成功处理此类交易至关重要。

银行应仔细审查信用证条款,以确保符合贸易条件并满足所有相关法规。

重要的是要选择信誉良好的银行作为开证行,以确保交易的可靠性。

背对背信用证和可转让信用证的区别

背对背信用证和可转让信用证的区别Revised as of 23 November 2020背对背信用证和可转让信用证的区别什么是背对背信用证背对背信用证又称转开信用证,是指出口商(一般为中间商)收到国外开证行开来的信用证后,要求原通知行或其他银行以原证为基础,另开一张内容相近于原证的新证给另一受益人,由于第二张信用证(新证)以第一张信用证(原证)为保证和基础,所以称为对背信用证。

什么是可转让信用证是指信用证的受益人可以要求授权付款、承担延期付款责任、承兑或议付的银行,或当信用证是自由议付时,可以要求信用证中特别授权的转让行,将信用证全部或部分金额一次转让或更多其他受益人使用的信用证。

可转让信用证与背对背信用证通常用于中间商在实际买主和实际供货商之间的转手交易。

两种信用证的形式上, 都是由中间商在进口商申请开来的原信用证基础上通过新开证行向实际供货人开立, 都同各自原证一起共同完成一笔业务在三个交易商(进口商、中间商和实际供货人) 之间两次连续交易的结算。

可转让信用证与背对背信用证的区别一、业务流程不同可转让信用证的受益人一般是中间商,第二受益人则是实际供货商。

受益人可以要求信用证中的授权银行(转让行),向第二受益人开出新证,新证由原开证行承担付款责任。

背对背信用证通常由中间商申请开给实际供货商。

背对背信用证的使用方式与可转让信用证相似,所不同的是原证开证行并未授权受益人转让,因而也不对新证负责。

二、信用证形势不同1、从信用证数量和当事人来看可转让信用证只有一张信用证,一个开证申请人和一个开证行。

开证行在开出信用证后应同时对第一受益人和第二受益人负责,并且开证行只有在可让的授权下才转能转让,反之则不得转让。

背对背信用证涉及两张信用证,两个开证申请人,两个开证行和第一、第二受益人,并且原证的受益人即为新证的开证申请人。

两张信用证彼此是独立存在的,两家开证行分别各自的受益人负责。

同时,对背信用证可在任何情况下,只要银行同意,都可以一证为基础,开出另一张信用证。

融资宝典:对开信用证和背对背信用证商务指南频道_企业上市_创业融资_融资_信用怔_中小企业.doc

融资宝典:对开信用证和背对背信用证_商务指南频道_企业上市_创业融资_融资_信用怔_中小企业

是以交易双方互为开证申请人和受益人、金额大致相等的信用证。

对开信用证中,第一份信用证的开证申请人就是第二份信用证的受益人;反之,第二份信用证的开证申请人就是第一份信用证的受益人。

第二份信用证也被称作回头证。

第一份信用证的通知行一般就是第二份信用证的开证行。

生效方法:1、两份信用证同时生效。

2、两份信用证分别生效。

对开信用证广泛用于易货贸易、来料加工贸易、补偿贸易等。

背对背信用证

背对背信用证是指一个信用证的受益人以这个信用证为保证要求一家银行开立以该银行为开证行,以这个受益人为申请人的一份新的信用证。

也称转开信用证。

其中的原始信用证又称为主要信用证,而背对背信用证是第二信用证。

用途:主要用于中间商的贸易活动。

背对背信用证的特点:1.背对背信用证的开立并非原始信用证申请人和开证行的意旨。

2.背对背信用证与原证则是两个独立的信用证,同时并存。

3.背对背信用证的第二受益人不能获得原证开证行的付款保证,只能得到背对背开证行的

付款保证。

4.开立背对背信用证的银行就是该证的开证行,一经开立,该行就要承担开证行责任。

背对背信用证和转让信用证

转让信用证各方的注意事项--转让行

4.需要注意的有关转让信用证的其他规定: a. 信用证中允许分批支款或分批装运,信用 证可以分部分转让给不止一个第二受益人, 水平转让 b.已转让信用证不得应第二受益人的要求转 让给任何其后的受益人。第一受益人不视为 其后的受益人。

转让信用证各方的注意事项--转让行

转让信用证各方的注意事项

各方当事人: 开证行 第一受益人 转让行 第二受益人

转让信用证各方的注意事项--开证行

开证行: 1.在开出可转让信用证时须指定转让行,并规定一旦发生转让, 转让行应立即以加押电文通知开证行。 UCP600 38A,A BANK IS UNDER NO OBIGATION TO TRANSFER A CREDIT EXCEPT TO THE EXTENT AND IN THE MANNER EXPRESSLY CONSENTED TO BY THAT BANK LC的通知和保兑,UCP600规定如果被要求通知的或加保的 银行不予照办时,必须不延误地通知开证行,而指定转让行 在此的做法UCP600并未规定。 开证行虽然开出TRANSFERABLE 的LC,原证是否被转让? 开证行可能不得而知,因而存在不能保留对转让进行有效控 制的风险,应通过指定转让行来限制交单行的范围。

转让信用证各方的注意事项--转让行

转让行-- 我行作为转让行的操作实务 一.转让环节: 1.审核信用证条款:TRANSFERABLE;我 行为指定转让行;是否包含不清楚及不适合 转让的条款。 2.第一受益人和第二受益人的资格的审查 第一受益人--进出口代理权 第二受益人--进出口权

转让信用证各方的注意事项--转让行

背对背与转让证的异同点

一般单据遭拒付都是因为单据有不符点,但 这起案例中,单据不存在不符点,最根本的 原因是背对背证的付款受制于原证开证行, 母证与子证是两个独立的信用证,尽管开户 银行已尽到提醒义务,但由于客户对此没能 引起高度重视,最终没能避免悲剧。 . 再者,丧失了对物权的控制更是雪上加霜。

背对背信用证详解

背对背信用证的分类

1.行内背对背:母证开证行为天津分行通知行为 总行离岸部,由离岸部开立子证 2.行外背对背:母证开证行为其他银行.母证的开 证行应首选中农工建等国有银行,如开证行是 全国性股份制银行或上市银行,融资报价会有 区别。原则上不接受商业银行作为母证开证行。

背对背信用证与普通信用证的区别

1.一个证变为了两个证。同一批货物同一套提单。 2.母子证条款需衔接 3.增加了母子证间的换单环节 4.子证到单后处理的时效性要比普通信用证更强。

背对背信用证图解

境内公司 出 口 境外公司 出 口 境外供货商 6.交单 1.申请开证 天津分 行 9. 2.开立母证 换 10.付款/承兑 单 离岸部 6.提交单据 4.开立子证

31D/Date and Place of Expiry 110531SINGAPORE 50 /Applicant HONG KONG DE TRADING CO. LIMITED 59 /Beneficiary WILMAR TRADING PTE LTD 32B/Currency Code, Amount USD8946000,

母子证条款比较

+BOTH QUANTITY AND AMOUNT 2PCT MORE OR LESS ARE ALLOWED. +CHARTER PARTY/TANKER B/L TO BE ACCEPTABLE. +THIRD PARTY DOCUMENTS EXCEPT INVOICE AND DRAFT TO BE ACCEPTABLE. +ON BOTH QUANTITY AND CREDIT AMOUNT, 2PCT MORE OR LESS ARE ALLOWED. +TANKER/CHARTER PARTY B/L ISACCEPTABLE. +THIRD PARTY DOCUMENTS EXCEPT INVOICE AND DRAFT ARE ACCEPTABLE. +T/T REIMBURSEMENT IS NOT ALLOWED. +ALL DOCUMENTS EXCEPT INVOICE AND DRAFT, MUST NOT SHOW ANY L/C NO., CONTRACT NO., BANK'S CHOP, L/C ISSUING BANK'S INFORMATION, UNIT PRICE, PRICE TERMS, VALUE OF GOODS, TOTAL AMOUNT, INVOICE VALUE,INVOICE NO., NAME OF APPLICANT AND ANY REFERENCE TO THE CREDIT, UNLESS OTHERWISE STIPULATED IN THE L/C.

信用证操作流程和相关注意事项

信用证操作流程和相关注意事项一.信用证遵守的主要原则(3 个重要原则)(1)单证一致:单据和信用证一致。

(2)单单一致:单据和单据之间一致。

(3)单内一致:单据内前后一致二.信用证操作流程简述如下:1.出口企业与国外客户确认好订单情况,确认好产品数量,单价,谈好贸易条款,例如FOB 报价,CNF 等一切基本资料。

有时候,在后面办理信用证时,可能出于关税等原因客户要求改变商品名称或者数量等,要特别谨慎的更改。

因为改了一个地方,可能会涉及到好几个地方的内容,为保持一致,请注意审查信用证里与之相关的内容。

2.出口方准备好合同与买方签订,如果不签订合同,一般可开具形式发票(P ROFORMA INVOI CE)给买方客户。

3.客户收到形式发票后,向其所在银行,即开证行申请开出信用证。

这里说明一下,客户申请开证一般是填一张信用证申请表(APPLI CATI ON F ORM)。

在正式提交申请开证之前,请让客户先把开证草稿发给我方确认。

待所有疑问都达成一致之后,再通知客户开证。

4.开证行根据客户提交的申请表,开出信用证,一般是以国际银行电传(SWIF T)方式,开到卖方所在地通知行。

开证行一定要让客户找知名度高的。

一般找在国际上排名前2 0名的银行。

当开证行用任何有效的电讯传递方式指示通知行,通知信用证或信用证的修改,该电讯将被认为是有效信用证文件或有效修改书,并且不需要再发出邮寄证实书。

5.卖方银行,术语叫:在大多数情况下,信用证不是由开证行直接通知受益人,而是通过其在受益人国家或地区的代理行,即通知行进行转递的。

通知行通知受益人的最大优点就是安全。

通知行将信用证L/C 以正本形式通知买方,并收取通知费(ADVISI NG F EE)6.受益人在收到信用证以后,应立即作如下的检查:(1 )买卖双方公司的名号和地址写法是不是和发票上打印的公司名号和地址写法完全一样?要特别注意信用证里Applicant(申请人)和beneficiar y(受益人)在整个信用证里前后的书写保持一致。

背对背信用证流程

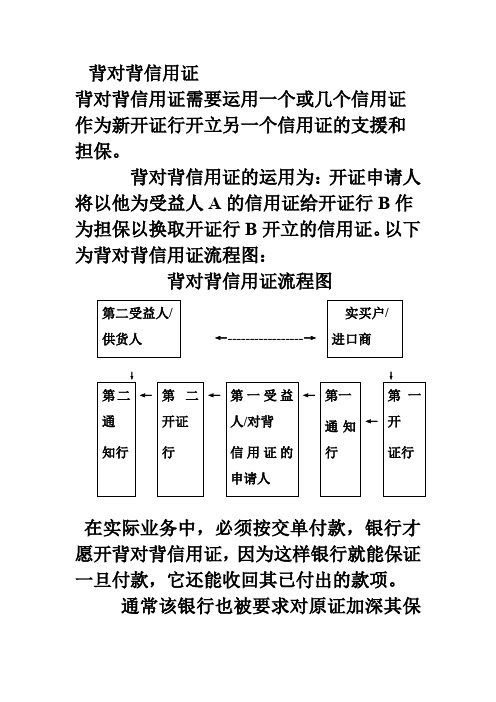

背对背信用证

背对背信用证需要运用一个或几个信用证作为新开证行开立另一个信用证的支援和担保。

背对背信用证的运用为:开证申请人将以他为受益人A 的信用证给开证行B 作为担保以换取开证行B 开立的信用证。

以下为背对背信用证流程图:

背对背信用证流程图 ←-----------------→

↓ ↓ ←←← ← 在实际业务中,必须按交单付款,银行才愿开背对背信用证,因为这样银行就能保证一旦付款,它还能收回其已付出的款项。

通常该银行也被要求对原证加深其保

兑。

这有两点好处,第一,该银行可获得双重收费,即保兑费和开立背对背信用证的开证费,这对银行的吸引力极大。

第二,这也加强了新开证行在原证中的地位,它已变成了该信用证的一方当事人,这意味着必须有他的合作才能对信用证进行修改或撤消。

如果新开证行不对该信用证进行保兑,只是负责通知,而且对其本身并未有任何约束,则信用证可以不经过他同意而进行修改或撤消,从而降低了他所开立的背对背信用证的安全性。

信用证流程

进口结算基本产品

进口代收 进口开证 进口TT汇出汇款 进口保理

进口代收

进口代收业务 指代收银行根据出口方银行(托收行)

的委托, 向进口商(付款人)提示单据, 并根据托收行的指示办理付款交单或承 兑交单手续的行为。

代收行按照国际惯例和托收行的指示办 理, 不承担支付代收款项的责任。 代收业务不占用客户的授信额度

二、主要国际结算方式

汇款(Remittance) 托收(Collection) 信用证(letter of credit) 保函/备用证 (Guarantee/Standby L/C)

1.国际结算方式—托收

定义 指出口商(债权人)为向进口商(债务人)收取款 项,由其出具以进口商为付款人的汇票(债权凭 证)委托银行代为收款的一种支付方式 方式 光票托收 跟单托收 特点 比信用证操作简便、费用低 比起TT汇款, 有银行负责处理单据和催收款项

的保证在被担保人(债务人)未履行合同义 务时承担付款或赔偿责任的文件。 功能

用银行信用补充商业信用, 广泛应用于贸 易支付、工程承包、租金支付、资金借贷等。 比信用证应用范围广, 种类繁多。 适用惯例

URDG758, ISP98, UCP600

3.国际结算方式—保函

特点 保函是对申请人信用不足的一种补充或辅 助 开保函的最终目的是促使申请人及时履约, 从而促使经济交易得以实现 保函项下的担保行在申请人造成违约后果 后可承担第一性偿付责任(Primary Obligation) 适用范围广, 内容及种类灵活多样。

2.国际结算方式—信用证

信 用

买方/ 申请人

1.签订销售合同

13.交单

5.交货

14.提货

6.获得单据

卖方/ 受益人

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

背对背信用证

背对背信用证需要运用一个或几个信用证作为新开证行开立另一个信用证的支援和担保。

背对背信用证的运用为:开证申请人将以他为受益人A 的信用证给开证行B 作为担保以换取开证行B 开立的信用证。

以下为背对背信用证流程图:

背对背信用证流程图 ←-----------------→

↓ ↓ ←←← ← 在实际业务中,必须按交单付款,银行才愿开背对背信用证,因为这样银行就能保证一旦付款,它还能收回其已付出的款项。

通常该银行也被要求对原证加深其保

兑。

这有两点好处,第一,该银行可获得双重收费,即保兑费和开立背对背信用证的开证费,这对银行的吸引力极大。

第二,这也加强了新开证行在原证中的地位,它已变成了该信用证的一方当事人,这意味着必须有他的合作才能对信用证进行修改或撤消。

如果新开证行不对该信用证进行保兑,只是负责通知,而且对其本身并未有任何约束,则信用证可以不经过他同意而进行修改或撤消,从而降低了他所开立的背对背信用证的安全性。