2016年武汉房地产年报

2016年武汉房地产市场分析报告

2016年武汉房地产市场分析报告2016年3月目录一、楼市小阳春,改善性需求占主流 (4)1、成交稳步上涨,去化大幅上行 (4)2、首改首置占市场需求94%以上,限购放开后改善性需求集中释放 (6)二、区域间房价涨幅差异明显,成交集中在三大区域 (8)1、楼市热点集中在洪山、汉阳和江岸三大区域 (8)2、主城区房价涨幅快于其它区域 (9)三、城中村入市叠加高容积率缓解供应压力 (10)1、武汉宅地成交连年下滑,高容积率出让缓解中心区土地不足 (10)2、城中村改造项目逐步入市缓解新房供需压力 (12)四、集中度分散,国企多缓解房价上涨压力 (13)五、“单核”经济、高校众多叠加产业集聚构建健康楼市 (14)1、单核经济人口吸附能力强,较低房价收入比提供支撑 (14)2、人口保持净流入趋势,高校众多提供增量需求 (17)六、小结:量价齐升,改善性需求持续释放 (17)1、开发商及楼盘调研小结:量价齐升,改善性需求持续释放 (17)2、楼盘实地调研情况 (18)(1)福星东湖城:认购火爆,千人抢房 (18)楼市小阳春,改善性需求占主流。

武汉自2014年9月全面放开限购后,叠加持续松动的货币和行业政策,成交回升明显。

2015年月均成交190万平,同比增长27%,均价8593元/平,同比上涨15.7%。

2016年1-2月受降首付、降契税等组合拳刺激,房价进一步上升7%至9194元/平米。

楼市亦延续小阳春势头,截止目前3月武汉日均成交环同比分别上涨105%和86%。

从成交户型结构来看,2014年7月武汉放开140平米以上大户型限购,9月全面放开限购,受限购放开催化,武汉改善性需求集中释放,140平以上成交占比由2014年的5.7%提升到目前7.4%。

城中村项目入市叠加高容积率缓解供需压力。

2015年武汉仅成交宅地568万平米,同比下降35%,楼面地价2645元/平米,同比上升54%。

同时近年来由于武汉三环内可供出让土地越来越少,政府有意识通过调高容积率来缓解中心区域土地供应压力,2015年江汉、武昌、硚口出让土地容积率普遍在4以上,远高于百城城市平均2.44的水平。

2016年房地产行业楼市分析报告

2016年房地产行业楼市分析报告目录一、2016年全国房地产楼市预测1、2016年中国楼市内部条件与外部环境并不乐观2、2016年仍然以去库存为主,以缓解待售库存压力3、2016年房价仍以相对稳定为主,上涨趋势依然明显4、2016年预计一、二线城市销量将持平,而销售均价将上涨10%5、2016年一、二线城市的改善型住房需求有望占主导地位6、预计2016年国家将加大宏观调控,实现住房市场与经济社会的协调发展二、2016年武汉市房地产楼市预测1、2016年房地产市场仍然是武汉经济发展最重要的推动力之一2、2015年新增供应量增加明显,缓解库存压力已刻不容缓,2016年仍以消化库存为主3、2016年地铁对房价带来的拉升效应将更加明显4、2016年湖北二孩政策将全面落地,房地产需求将以改善型为主,首次置业为辅5、2016年预计武汉房地产市场将延续今年的火热,房价依然有较大的价格上涨空间三、2016年黄石市房地产楼市预测1、2016年三四线城市去库存阶段将拖累销量和销售均价2、2016年三四线城市发力应对楼市“高库存”3、预计2016年黄石市仍会遭遇房价停滞不前的尴尬2016年房地产楼市展望一、2016年全国房地产楼市预测1、2016年中国楼市内部条件与外部环境并不乐观2015年房地产市场的住房形势超出预期。

一方面投资增速呈俯冲式下降,对经济增长直接贡献几乎为零;另一方面,库存高企,去化压力增大,商品住房过剩总库存高达21亿平方米,仅现房库存去化就需23至24个月。

与此同时,住房市场步入“结构性过剩”时代,内部结构失衡,“一线城市供求矛盾突出”与“三四线城市供过于求”并存。

2016年中国楼市内部条件与外部环境并不乐观,在此背景下,房价存在较大幅度下跌的波动运行可能性,但由于宏观政策进一步宽松,房地产市场不会硬着陆。

2、2016年仍然以去库存为主,以缓解待售库存压力2015年,虽然宏观政策一再宽松,商品住房库存去化却难见好转。

2016年1-7月份全国房地产开发投资和销售情况

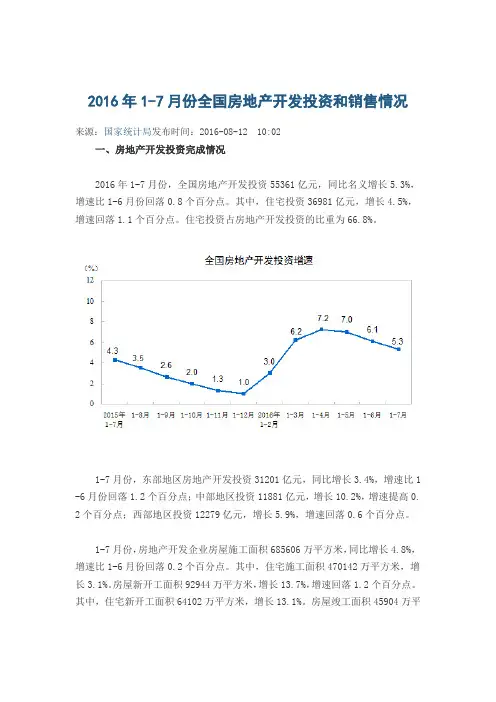

2016年1-7月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-08-12 10:02一、房地产开发投资完成情况2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。

其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。

住宅投资占房地产开发投资的比重为66.8%。

1-7月份,东部地区房地产开发投资31201亿元,同比增长3.4%,增速比1 -6月份回落1.2个百分点;中部地区投资11881亿元,增长10.2%,增速提高0. 2个百分点;西部地区投资12279亿元,增长5.9%,增速回落0.6个百分点。

1-7月份,房地产开发企业房屋施工面积685606万平方米,同比增长4.8%,增速比1-6月份回落0.2个百分点。

其中,住宅施工面积470142万平方米,增长3.1%。

房屋新开工面积92944万平方米,增长13.7%,增速回落1.2个百分点。

其中,住宅新开工面积64102万平方米,增长13.1%。

房屋竣工面积45904万平方米,增长21.3%,增速提高1.3个百分点。

其中,住宅竣工面积33782万平方米,增长20.3%。

1-7月份,房地产开发企业土地购置面积11167万平方米,同比下降7.8%,降幅比1-6月份扩大4.8个百分点;土地成交价款3848亿元,增长7.1%,增速回落3.1个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。

其中,住宅销售面积增长26.7%,办公楼销售面积增长41.3%,商业营业用房销售面积增长15.5%。

商品房销售额57569亿元,增长39. 8%,增速回落2.3个百分点。

其中,住宅销售额增长41.2%,办公楼销售额增长65.3%,商业营业用房销售额增长17.6%。

1-7月份,东部地区商品房销售面积37196万平方米,同比增长29.6%,增速比1-6月份回落2.5个百分点;销售额36992亿元,增长47.1%,增速回落3. 7个百分点。

2016年房企并购连连上演 16大房企争先抢地

2016年房企并购连连上演16大房企争先抢地2016武汉楼市白皮书之成交篇2016武汉楼市白皮书之城建篇2016武汉楼市白皮书之政策篇2016年的武汉注定是个不平凡的一年,商品房年成交34.4万套,日均成交942套,相比2015年年成交25.18万套上涨了近36.62%,地王频出、百余盘日光,在这样的大环境下,各大开发商也不甘寂寞,不管是老牌的金地、万科、融创、佳兆业,还是龙湖、合景泰富、禹洲地产等新入武汉的开发商,都通过收购、合作开发等模式储备了不少地块,2017年很多房源就要从这里出,下面我们就来看看具体哪些房企有收购行为。

金地打响第一炮并于10月收购广电地产76%股权2016年金地打响地块收购第一炮,以合作开发的形式取得武汉硚口红星村项目部分股权,2013年3月武汉新居城房地产有限公司以117900万元底价竞得P(2013)027号地块,楼面价1900元/平方米。

该地块位于硚口区红星村,净用地面积138998平方米,总建筑面积约62万平,属商服、住宅两用地块。

其实,在2016年1月5日,金地拿到红星村开发权之前就明确表示过收购广电的野心,且于10月完成对于广电地产的进一步收购,合计持股76%,自此,广电在武汉开发的楼盘正式由金地接手。

广电目前在武汉的项目仅有广电兰亭荣荟、广电兰亭盛荟二期、广电兰亭时代、广电兰亭珑府等4个项目正在销售,其中盛荟项目为尾盘在售,而荣荟项目已进入开发中期。

但武汉广电于2014年8月5日摘牌的汉阳老关村项目将由金地商置一手打造基本没有疑问。

该地块位于武汉三环外,依托白沙洲大桥、轨道交通6号线规划以及武汉领馆区建设等利好因素,地块本身总体开发量超过70万方。

武汉广电以成交价14.879亿,楼面价2030元/平米将该地块收入囊中。

P(2014)070号地块位于三环线以南、长江以西的交汇处,分为K1、K2、K3三个地块,总净用地面积为145356.04平方米,规划为居住用地、商业服务业设施用地。

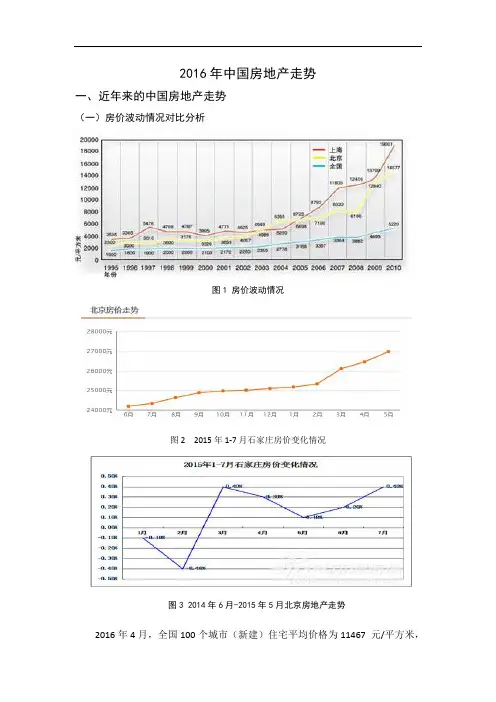

2016年房地产走势

2016年中国房地产走势一、近年来的中国房地产走势(一)房价波动情况对比分析图1 房价波动情况图2 2015年1-7月石家庄房价变化情况图3 2014年6月-2015年5月北京房地产走势2016年4月,全国100个城市(新建)住宅平均价格为11467 元/平方米,环比(与上月相比)上涨 1.45%,涨幅较上月收窄0.45个百分点。

其中新建住宅价格环比上涨的71个城市中,涨幅居前十位的城市依次是:惠州、昆山、中山、厦门、苏州、廊坊、南京、珠海、东莞、武汉;数据显示,排名第一的惠州新建住宅价格环比涨幅为6.3%,而相比较之下,一线城市的上涨幅度开始收窄。

其中,深圳新建住宅价格环比上涨 2.84%;上海环比上涨0.92%;北京房价的环比涨幅为2.03%;广州则环比上涨1%。

从涨幅排名来看,一线周边城市代替北上广深,涨幅位列前十,这也导致不少城市的限购政策再次推出。

(二)2016年房地产政策干预情况2016年1月初,首付比例下调。

一线城市和部分二线城市保持“量价齐升,其他城市楼市依旧低迷,但是房价在首月波动不大,企业的利润会缓慢下降,楼市基本保持稳定。

2016年2月2日开始不限购城市的商业贷款首套房首付比例降到最低20%,二套房下降到30%。

政策是放松了。

那么中央鼓励开发商降价积极去库存,房价降了吗?因为首付比例调低,意味着将来要偿还的贷款数目也增加,长期来看总房价没有质的区别。

2月19日,财政部等多部门发文通知,宣布自2016年2月22日起下调房地产交易环节契税、营业税。

图4 2016年1月十大城市价格指数央行发布的《2016年一季度金融机构贷款投向统计报告》显示,2016年一季度房地产贷款增速明显上升。

2016年3月末,人民币房地产贷款余额22.51万亿元,同比增长22.2%,增速比上年末高1.3个百分点;一季度增加1.5万亿元,同比多增5045亿元。

其中,房地产开发贷款余额5.22万亿元,同比增长13%,增速比上年末低4.9个百分点。

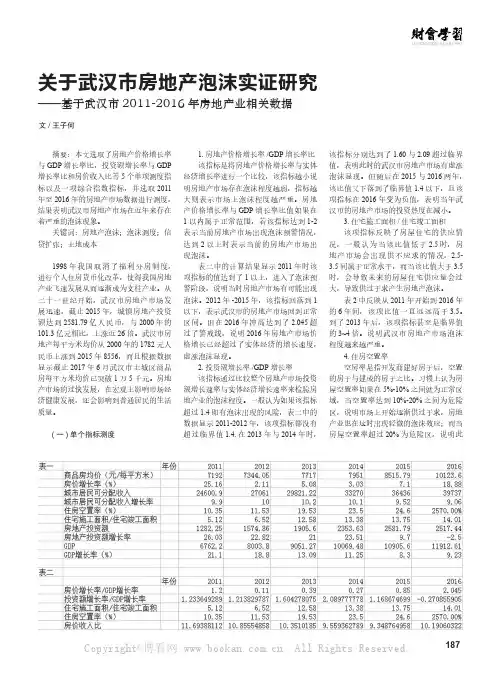

关于武汉市房地产泡沫实证研究——基于武汉市2011-2016年房地产业相关数据

ACCOUNTING LEARNING187关于武汉市房地产泡沫实证研究——基于武汉市2011-2016年房地产业相关数据文/王子何摘要:本文选取了房地产价格增长率与GDP 增长率比,投资额增长率与GDP 增长率比和房价收入比等5个单项测度指标以及一项综合指数指标,并选取2011年至2016年的房地产市场数据进行测度,结果表明武汉市房地产市场在近年来存在着严重的泡沫现象。

关键词:房地产泡沫;泡沫测度;信贷扩张;土地成本1998年我国取消了福利分房制度,进行个人住房货币化改革,使得我国房地产业飞速发展从而逐渐成为支柱产业。

从二十一世纪开始,武汉市房地产市场发展迅速,截止2015年,城镇房地产投资额达到2581.79亿人民币,与2000年的101.3亿元相比,上涨近26倍。

武汉市房地产每平方米均价从2000年的1782元人民币上涨到2015年8556,而且根据数据显示截止2017年6月武汉市主城区商品房每平方米均价已突破1万5千元。

房地产市场的过快发展,在宏观上影响市场经济健康发展,还会影响到普通居民的生活质量。

二、测度(一)单个指标测度1.房地产价格增长率/GDP 增长率比该指标是将房地产价格增长率与实体经济增长率进行一个比较,该指标越小说明房地产市场存在泡沫程度越弱,指标越大则表示市场上泡沫程度越严重。

房地产价格增长率与GDP 增长率比值如果在1以内属于正常范围,若该指标达到1-2表示当前房地产市场出现泡沫预警情况,达到2以上时表示当前的房地产市场出现泡沫。

表二中的计算结果显示2011年时该项指标的值达到了1以上,进入了泡沫预警阶段,说明当时房地产市场有可能出现泡沫。

2012年-2015年,该指标回落到1以下,表示武汉市的房地产市场回到正常区间。

但在2016年冲高达到了2.045超过了警戒线,说明2016年房地产市场价格增长已经超过了实体经济的增长速度,虚涨泡沫显现。

2.投资额增长率/GDP 增长率该指标通过比较整个房地产市场投资额增长速率与实体经济增长速率来检验房地产业的泡沫程度。

武汉房地产市场年报

3月底,国土部、住建部联合发文,要求各地对土地供应有供、有限,调节结构性过剩矛盾,且对在建项目或已成交地块,优化住房套 型结构,促进用地结构调整。同时,还要求各地制定的供地计划要落实到具体地块、明确供地时间,推动供地信息透明化,从源头调节 商品房供应结构性过剩问题,推动土地供应的市场化进程。

表1:2015年全国300城分能级土地供应建筑面积情况 (单位: 万平方米)

2015年1-9月武汉市GDP约7643亿元,预计全年增速在9%左右,城市排名有希望升至第8位;1-10月规模以 上工业增加值2466亿元,相比去年同期增涨8.2 %,增速较同期下滑3.1个百分点

武汉GDP及增幅走势(单位:亿元,%)

武汉规模以上工业增加值走势(单位:亿元,%)

数据来源:武汉市统计局

Jan

2015年武汉房地产市场总结

2016年1月 武汉-上海克而瑞信息技术有限公司

1

数据说明:

数据来源 供应/成交:来自官方预证数据 供应/成交/存量结构:来自CRIC综合整理数据 开盘去化/个案资料:来自CRIC监测数据 中心城区范围:江岸区、江汉区、硚口区、汉阳区 、武昌区、东湖风景区、青山区、洪山区、经济开 发区、东湖高新区 主要城区范围:中心城区+东西湖区、江夏区、黄陂 区 全市范围:主要城区+新洲区、蔡甸区、汉南区

武汉房屋新开工面积及增长率走势(单位:万㎡,%)

数据来源:武汉市统计局

13

3 PART

产业政策篇

14

PART 3 产业政策篇/房地产历年出台政策梳理

2015年年初开始,多项解绑房地产政策出台,实际形成了对楼市的刺激

15

PA1R.1T 3市产场业回政顾策-篇政/2策01环5年境总结

2016年在武汉买房是一种什么样的体验

2016年在武汉买房是一种什么样的体验作者:暂无来源:《中国质量万里行》 2017年第2期文/本刊记者雷玄2016年住宅销售市场的行情表现令人难以置信。

房地产住宅市场曾在2013年至2015年间一度陷入萎靡,2016年则一扫阴霾,在楼市“去库存”的大基调下,各种房地产利好政策接连出台,成交量价都迎来强势反弹。

北上广深房价突飞猛涨,继而涨势蔓延至二线甚至更低线城市,湖北省会城市武汉就是众多二线城市中的一个。

部分市场原先供应过剩的局面得到扭转,成交量刷新纪录,超出新增供应,使未售库存得以迅速消化。

市场的复苏也引起了武汉政府关注,降首付、降契税等一波又一波的新政推波助澜,让楼市逐渐变得火热,直到9月末全国各地掀起限购、限贷等楼市政策收紧潮。

消费者对此如何作为?2016年年末买房的消费者中出现了以下的案例,虽然只是个体,但类似情况很多,所以,他们在一定程度上代表着某类消费群体。

落户、上学让二线城市买房成刚需80后白领郭女士,户籍在武汉新洲区,2009年她与丈夫在武汉保利心语购得首套89平方米的住房,2012年女儿出生后也随她落户到了新洲,多次房产限购令的出台,她觉得丈夫外地户口能在武汉买房安家十分幸运。

2016年国庆过后,大中城市的人口被分成了两类:有资格买房的和没资格买房的。

郭女士成为其中的一位,她5岁的女儿即将面临选择小学,所以买房成为刚需。

已经怀有二孩的她意识到孩子要在现住地上学存在困难:按照武汉市的现行户籍政策,房子不到100平方米,丈夫的户口只能在老家,她的户口因为郊区无法与城区户口互转,根据武汉市按区划分学区的政策,她的女儿上学面临两个选择:要么在户籍地,也就是新洲区上小学;要么购房达100平方米后落户,女儿在现住地上学。

经过商议,她的家庭选择了再次购买一套住房,达到100平方米以上,丈夫的户口转至武汉市区,小孩的户籍转至丈夫户口簿,这样情况顺利的话,孩子的上学就有着落了。

然而,随着今年武汉房价出现上涨,户籍面临限购限贷的情况,他们的条件,需要首付五成才能购买新房,这让一家人觉得武汉市面上满足他们要求的房型十分有限。

2016年房地产行业分析报告 完整版

2016年房地产行业分析报告完整版本文为word模式,下载后可自由编辑目录一、2016年房地产行业基本面将持续复苏1、货币宽松周期,房地产占居民大类资产配置比例持续上升 .2、金融市场化叠加金融自由化,地产行业将会继续“加杠杆”(1)美国案例(2)住宅按揭占比上升(3)日本案例(4)中国分析(5)按揭贷款占比中长期将有所提升3、美元加息对中国房地产影响不大(1)香港案例(2)日本案例(3)韩国案例(4)台湾案例(5)泰国案例(6)智利案例(7)中国情况4、2016年行业基本面将持续上行 .二、城市分化将延续,利润压缩促转型 .1、城市间分化将会延续 .(1)一线城市拥有持续向上空间(2)一线城市土地供给紧张推高了房价 . (3)核心二线城市仍具有一定向上空间(4)三、四线城市房地产基本面有较大下行压力2、地价高企压缩利润率,转型成为主旋律(1)地价高企,“面粉贵过面包”(2)地价高企,短期内房地产投资仍将维持低迷(3)房企利润率被压缩,转型成为浪潮三、积极拥抱房地产转型浪潮1、房地产交易(1)一手房销售规模将达到每年7万亿,且渐趋稳定(2)世联行:一手房交易市场霸主地位(3)二手房销售规模长期将超过一手,增长潜力大2、大金融3、大健康四、重点企业简况1、万科2、金地集团3、华联控股4、财信发展5、世联行6、中洲控股7、香江控股货币宽松背景下,预计2016年房地产行业基本面将持续复苏。

主要逻辑如下:1)从美国和中国历史来看,货币宽松周期房地产占居民大类资产配置比例一定会持续上升。

美国过去45年三轮大的货币宽松周期中,房地产占居民大类资产配置的比重均明显上升;我国2009年是货币政策大幅宽松周期,居民资产配置中房地产占比同样出现了阶段性的峰值。

2)金融市场化叠加金融自由化阶段,地产行业将会继续“加杠杆”。

截至2015年上半年,我国五大国有银行个人住房贷款占银行贷款总额比重约为20%,与美国利率市场化初期住房按揭贷款占银行贷款总额比重相接近,未来仍有很大成长空间。

2016年武汉市汉南区住宅市场统计数据

2016年武汉市汉南区住宅市场统计数据一、在售楼盘分布图二、在售楼盘信息楼盘名称地址开发商开发体量价格户型新长江香榭澜溪兴城大道与汉南大道交汇处(薇湖旁)湖北新长江置业有限公司建面60万方,商业面积约15万方3800 91-108紫阳楚世家纱帽正街与兴城大道交汇处武汉紫阳天投资管理有限公司武汉齐万家房地产经纪有限公司占地面积10万平米,总建筑面积35万平米,其中商业面积9万平米3800 68-117御景华府汉南兴城大道与兴一路交汇处武汉钰福置业有限公司建面约18万方3750 54-77江湾华庭汉南区汉南大道陡埠52号(汉南区中医院斜对面)武汉宏博恒业房地产开发有限公司占地面积16910.76㎡,总建筑面积51794.33㎡3100 88-123永丰清华园兴城大道与月亮湾路交汇处(新汉南一中旁)武汉市永丰房地产开发有限公司占地60000㎡,总建筑面积200000㎡3900 90-125江景湾兴城大道与兴一路交汇处(汉南一中旁)武汉市景区房地产开发有限公司占地面积216672平建筑面积560395平3600 95-121佳锦花园汉南区汉南大道623号湖北天人房地产综合开发有限公司占地面积9091平建筑面积26000平3800 80-146圣特立国际花园帽正街兴城大道与月亮湾路交汇处(汉南新一中对面)武汉圣特立房地产开发有限公司占地面积130000平建筑面积330000平4200 77-176汉武国际城汉南区兴二路555号(马影河畔)武汉凌伟房地产开发有限公司占地面积16269平建筑面积180000平3600 92-141汉南天地汉南区纱帽正街与滨河大道交汇处(新人民医院西行200米)鼎顺置业占地40292㎡,总建筑面积约15.7万方3800 97-115三、汉南地区住宅成交量及成交价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市场回顾 回顾七:从5月开始,首次开盘项目频现日光

区域 东湖高新 汉阳 硚口 硚口 汉阳 汉阳 项目 亿达云山湖 佳兆业滨江壹号 千玺城 华润翡翠城 御水澜湾 万科新世纪翡 翠滨江 开盘时间 3.18—3.19 3.26 3.6 3.26 4.17 4.16 开盘类型 首次开盘 首次开盘 首次开盘 首次开盘 首开 首开 开盘当日成交均价 (元/㎡) 7300 8960 12000 9800—10800 8400 13000(精装修) 推售产品面积及户型 80—132㎡ 87—142㎡ 92—118㎡ 85—123㎡ 83—122㎡ 90—148㎡ 推售量 360 208 522 384 275 398 当天认购量 292 105 416 187 203 251 当日去化量 81% 50% 80% 49% 74% 63%

市场回顾 回顾三:为根本上抑制房价过快增长,稳定楼市,时隔三年,全国 范围内房地产市场限购重启

“国八条”

房贷新政

“国四条”

“新国八条”

“930”房贷新 政(限购令解除)

全国范围重 启限购

2005

2007

2009

2011

2014

2016

松

2006

“国六条” “国十五条”

限

2010

“国十一条” “新 国十条”(限购令)

平安地块 总价110亿 房价

汉南 4500—6000

江夏 8000—10000

中城地块 8371元/㎡ 正荣地块 15966元/㎡

碧桂园地块 20021元/㎡

中海地块 82年成交量价再创新高,成交面积连续三年位居全国第一

成交面积看,武汉和上海是唯一成交量超过 3000 万方的城市;成交金额看,武汉处于 3173 亿 的量级水平,价格成长空间较大,未来发展前景佳 2016年全国商品房成交量TOP10城市 排名 1 2 3 4 5 6 7 8 9 10 城市 武汉 上海 重庆 天津 长沙 青岛 西安 北京 广州 沈阳

市场回顾 回顾二:交通条件急速改善,加快区域房地产市场发展

地铁6号线

地铁机场线

BRT线

12月28日地铁6号线通车,全 长约36公里,将串起汉阳、汉 口,有效带动沌口、常区以及 金银湖区域发展。

12月28日机场地铁线贯通, 机场线全长19.7公里,设7座 车站,与地铁2号线无缝对接。

12月28日武汉首条BRT开通, 将,解决南湖长期拥堵问题, 同时使得武昌火车站到光谷的 车程大大缩短。

解

2013

“新国五条”

限

2015

系列政策助 力楼市升级

2008

“国十三条”

市场回顾 回顾四:品牌房企通过非招拍挂方式争相登陆,仅2016年就有绿城 、华夏幸福、富力、首开、金茂、龙湖、雅居乐、阳光城、禹州等 开发商新进武汉

时间 1月 1月30日 2月 6月 6月 7月 7月28日 9月 9月 10月 10月20日 11月3日 11月9日 11月 11月29日 12月15日 12月16日 12月19日 12月20日 房企 金地 融创 万科集团 融创 万科 绿城 华夏幸福 广州富力 新城 金地 华夏幸福 首开、华侨城、金茂 雅居乐 融创 阳光城 佳兆业集团 禹洲地产 合景泰富 龙湖地产 开发方式 合作开发 并购合作 收购 并购合作 收购 代建 PPP模式 收购 收购 收购 PPP模式 合作开发 增资 并购合作 股权收购 收购 收购 并购 收购 地址 红星村城中村改造K2地块 跃进村融创融公馆 江城大道与汉阳大道交叉口东 北侧 中北路融创中心 二七项目 二七武汉绿城黄浦湾 江夏区 仙山村地块 洪山区建和村A包 广电地产 新洲区 杨春湖C地块 江夏区庙山办事处邬树村 新华西美林公馆二期、东西湖 长源假日港湾二期 中大十里新城、中大长江紫都 武昌区内环核心武珞路 汉阳区潮江村 武汉“8+1”城市圈东部发展 轴上、桥头堡位置 长丰村A包 面积 建筑面积62万方 建筑面积27.9万方 总建筑面积59.2万方 总体体量约为160万方 22万方 36万方 占地面积约为34.81平方公里 约39.23万平方米 净用地面积10.23万方 兰亭荣荟、兰亭时代等 占地面积约为26.6平方公里 计容总建面51.5万㎡ 占地面积约为40.66万平方米 总建面合计46万平方米 物产中大旗下多家子公司股 权资产包 建筑面积约10.5万平方米 总占地面积约为168617平方 米 总建面近400亩 规划建筑面积69.11万方 用途 住宅 住宅、商业 商业、住宅 住宅、商业 住宅 住宅 产业新城 商服、住宅 住宅、批发市场 住宅 产业新城 商服、住宅 住宅 住宅 住宅、商业 住宅 商服、住宅 住宅、商业 住宅、商业

超大城市的内涵需要从城市的能量和品质来

解读,而武汉最大的城市能量在于交通优势。 武汉处于黄金水道的核心地带,起到中部连接 的作用,构建沿江绿色发展轴,促进国家战略 的实施。

根据国务院发布国发2014第51号文件《关于调整城市 规模划分标准的通知》,城区常住人口1000万人以上的城 市为超大城市。根据该标准,此前北京、上海、天津、重 庆、广州、深圳为超大城市,而根据新公布的《长江经济 带发展规划纲要》,武汉被列为超大城市。

新洲 5000—6500

东西湖8000— 10000

招商地块 5582元/㎡ 首开地块 14478元/㎡

武昌中心 18000—30000 蔡甸 5000—6500 沌口 8000—9500 汉阳中心 10000—18000 东湖高新 10000—20000

南湖 13000—18000 白沙洲 9000—10500

市场回顾 回顾五:全年共出现十余个总价或单价地王,遍及内环到四环。且面 粉高于面包价格成为常态

融创地块 10687元/㎡ 当代地块 18010元/㎡

黄陂 7500—9000 江岸 10500—15000 青山 9000—15000 硚口 12000—23000 江汉 18000—35000

中城地块 6027元/㎡

成交面积 (万方)

3336.9 3189.08 2504.99 2503.18 2227.78 2195.91 2176.96 1957.96 1866.29 1808.41

成交金额 (亿)

3173.52 8045.36 1853.17 3406.35 1634.23 1862.32 1742.35 5505.03 3234.38 1264.54

2016年武汉市房地产年报

世联行 武汉 2017.1

市场回顾 宏观环境

目录

政策 武汉土地市场 武汉商品房市场 武汉市场展望

Part

1 市场回顾

市场回顾 回顾一:武汉被列为“超大城市”,是对武汉作为区域中心城市、 内陆开放型经济高地战略地位的再次肯定

2016年9月,《长江经济带发展规划纲要》 正式印发,明确武汉为超大城市、区域中心城 市、长江中游航运中心、内陆开放型经济高地。