一种新的线性系统模型参数估计方法

计量经济学的2.2 一元线性回归模型的参数估计

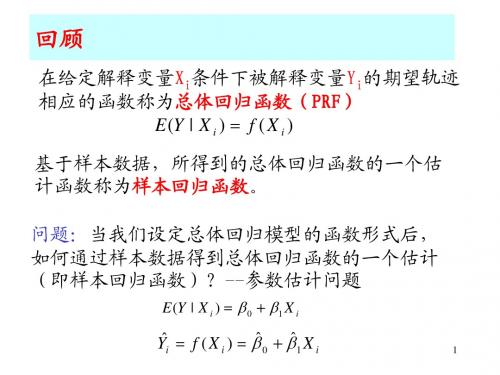

基于样本数据,所得到的总体回归函数的一个估 计函数称为样本回归函数。

问题:当我们设定总体回归模型的函数形式后, 如何通过样本数据得到总体回归函数的一个估计 (即样本回归函数)?--参数估计问题

E (Y | X i ) 0 1 X i

ˆ ˆ ˆ Yi f ( X i ) 0 1 X i

Xi确定

作此假设的理由:当我们把PRF表述为 时,我们假定了X和u(后者代表所有被省略的变量的影 响)对Y有各自的(并且可加的)影响。但若X和u是相关 25 的,就不可能评估它们各自对Y的影响。

线性回归模型的基本假设(4)

假设4、服从零均值、同方差、零协方差的正态分布 i~N(0, 2 ) i=1,2, …,n 意为:ui服从正态分布且相互独立。因为对两个正态 分布的变量来说,零协方差或零相关意为这两个变量 独立。 作该假设的理由:i代表回归模型中末明显引进的许多解释

Yi 0 1 X i i

i=1,2,…,n

Y为被解释变量,X为解释变量,0与1为待估 参数, 为随机干扰项

3

回归分析的主要目的是要通过样本回归函 数(模型)SRF尽可能准确地估计总体回归函 数(模型)PRF。

ˆ ˆ ˆ Yi 0 1 X i

ˆ ˆ ˆ Yi 0 1 X i ui

同方差假设表明:对应于不同X值的全部Y值具有同 样的重要性。

22

线性回归模型的基本假设(2-3)

假设2、随机误差项具有零均值、同方差和不自相关 性(不序列相关): (2.3) 不自相关: Cov(i, j|Xi, Xj)=0 i≠j i,j= 1,2, …,n 或记为 Cov(i, j)=0 i≠j i,j= 1,2, …,n 意为:相关系数为0, i, j非线性相关。 几何意义如下

mimo系统状态空间模型辨识方法及其应用的研究

MIMO系统状态空间模型辨识方法及其应用的研究一、引言多输入多输出(MIMO)系统是一种具有多个输入和多个输出的动态系统。

准确地建立MIMO系统的数学模型对于系统的分析、控制和优化具有重要意义。

MIMO系统状态空间模型的辨识方法可以通过实验数据来估计系统的模型参数,从而得到系统的状态方程和输出方程,为系统的分析和控制提供基础。

二、MIMO系统状态空间模型2.1 状态空间模型的基本概念状态空间模型是一种用来描述动态系统行为的数学模型。

对于一个n阶线性时不变动态系统,其状态空间模型可以表示为:x(t+1) = Ax(t) + Bu(t)y(t) = Cx(t) + Du(t)其中,x(t)是系统的状态向量,表示系统在时刻t的状态;u(t)是系统的输入向量,表示系统在时刻t的输入;y(t)是系统的输出向量,表示系统在时刻t的输出;A、B、C、D是系统的参数矩阵。

2.2 MIMO系统的状态空间模型对于MIMO系统,其状态空间模型可以表示为:X(t+1) = AX(t) + BU(t)Y(t) = CX(t) + DU(t)其中,X(t)是系统的状态向量,表示系统在时刻t的状态;U(t)是系统的输入向量,表示系统在时刻t的输入;Y(t)是系统的输出向量,表示系统在时刻t的输出;A、B、C、D是系统的参数矩阵。

2.3 系统辨识的目的系统辨识的目的是通过实验数据来估计系统的参数,包括参数矩阵A、B、C、D。

通过辨识系统的状态空间模型,可以获得系统的动态特性,如稳定性、阻尼比、共振频率等,从而为系统的分析和控制提供依据。

三、MIMO系统状态空间模型辨识方法3.1 时域方法时域方法是最常用的MIMO系统状态空间模型辨识方法之一。

该方法通过测量系统的输入和输出,利用系统的响应数据进行模型参数的辨识。

3.1.1 基于最小二乘法的辨识方法最小二乘法是一种常用的参数估计方法,可以用来辨识MIMO系统的状态空间模型。

该方法通过最小化系统模型输出与实际输出之间的误差平方和,求解参数矩阵的估计值。

广义线性模型及其在数据分析中的应用

摘要广义线性模型是一类现如今十分重要的数学模型,它是经典线性模型的推广,在当今社会有着广泛的应运。

在医学、生物以及经济等数据的统计和分析上有着很深的意义。

它可适用于离散的数据和连续的数据,尤其是前者,像属性数据、计数数据等等。

广义线性模型包括了许多模型,其中有方差分析模型、线性回归、交替响应的对数和概率单位模型、计数的多项响应模型、对数线性模型以及生存数据的一些常用模型等等。

本论文前两章讨论了广义线性模型的研究现状以及广义线性模型的基本理论。

第三章通过医学、生物和经济三个方面的实例来研究广义线性模型在日常生活中的广泛应用。

医学方面讨论了新药试验过程中广义线性模型对于新药的有效性研究提供了一种最为合适且快捷的方案。

生物方面通过浙江省一个水稻区域试验来说明广义线性模型在非平衡数据的处理上较与经典线性回归模型有着很显著的优越性。

经济方面则通过车辆保险费率厘定的实例来说明广义线性模型处理数据的简便与快捷。

三个方向的研究与探讨都说明了广义线性模型在现今社会生活中有着无法替代的存在感,在各个领域都有着极其广泛的应用。

关键词:广义线性模型;数据分析;timi分级;极大似然估计AbstractThe generalized linear model is a kind of mathematical model which is very important nowadays. It is the popularization of the classical linear model. It is widely used in today's society. In the medical, biological and economic data and statistical analysis and has a deep meaning. It can be applied to discrete data and continuous data, especially the former, like attribute data, count data and so on. The generalized linear model includes a number of models, including variance analysis models, linear regression, logarithm of alternating responses and probability unit models, counting multiple response models, logarithmic linear models, and some common models of survival data. The first two chapters of this paper discuss the general situation of generalized linear model and the basic theory of generalized linear model. The third chapter studies the broad application of generalized linear model in daily life through medical, biological and economic aspects. In this paper, the generalized linear model of the new drug trial is discussed in the medical field, which provides a most suitable and quick solution for the effectiveness of the new drug. The biological aspect shows that the generalized linear model has a significant superiority with the classical linear regression model in the treatment of non - equilibrium data through a rice regional experiment in Zhejiang Province. Economic aspects of the vehicle through the insurance rate to determine the examples to illustrate the generalized linear model of data processing is simple and fast. The study and discussion of the three directions show that the generalized linear model has an irreplaceable sense of existence in today's social life and has a wide range of applications in various fields.Key words: Generalized linear model; data analysis; timi classification; maximum likelihood estimation目录摘要 (I)Abstract (II)目录.................................................................................................................... I II 第一章绪论.. (1)1.1课题研究目的与意义 (1)1.2国内外研究现状 (1)第二章广义线性模型的研究 (3)2.1两种线性模型 (3)2.2常见的广义线性模型 (3)2.3广义线性模型的优点 (4)2.4广义线性模型的两种参数估计方法 (4)2.4.1极大似然估计 (4)2.4.2两参数估计 (9)第三章广义线性模型在数据分析中的应用 (11)3.1 广义线性模型在timi分级影响因素分析中的应用 (11)3.2 广义线性模型在水稻区域试验中的应用 (13)3.2.1实例 (15)3.2.2分析与结果比较 (16)3.2.3分析与展望 (17)3.3 广义线性模型在汽车保险定价中的应用 (17)3.4 广义线性模型在保险赔款预估中的应用 (19)第四章总结 (24)参考文献 (25)致谢 (26)第一章绪论1.1课题研究目的与意义广义线性模型是从线性模型演变过来的,但是它比经典的线性模型适应性更强,在处理很多数据分析问题中表现出很多优点。

三线性系统参数估计与优化方法研究

三线性系统参数估计与优化方法研究一、引言三线性系统是一类重要的非线性系统,广泛应用于多个领域,如控制系统、图像处理等。

在实际使用中,准确估计三线性系统的参数对于系统的稳定性和性能至关重要。

本文将研究三线性系统参数估计与优化方法,以提高系统的可靠性和效率。

二、三线性系统概述三线性系统是指由三个变量间的相互作用所组成的动力学系统。

其数学模型可以表示为:Y = YYYYYY其中,Y、Y和Y分别代表输入、输出和内部状态变量;Y、Y和Y 为三线性系统的参数矩阵。

三线性系统具有重要的性质,如非线性、多变量耦合等。

因此,准确估计其参数是保证系统稳定和性能的基础。

三、传统的三线性系统参数估计方法传统的三线性系统参数估计方法主要包括最小二乘法、极大似然估计和贝叶斯估计等。

1. 最小二乘法最小二乘法是最常用的参数估计方法之一。

其思想是通过最小化观测值与模型预测值之间的残差平方和来估计参数。

然而,在三线性系统的参数估计中,由于存在参数间的复杂耦合,最小二乘法往往难以得到准确的估计结果。

2. 极大似然估计极大似然估计是一种通过最大化给定观测数据的似然函数来估计参数的方法。

但在三线性系统参数估计中,由于非线性性质和参数间的耦合关系,极大似然估计的推导和计算较为困难。

3. 贝叶斯估计贝叶斯估计是一种通过引入先验概率信息来估计参数的方法。

它可以有效地处理参数不确定性和数据不完备性等问题。

然而,在三线性系统参数估计中,由于参数的复杂性和先验信息的选择问题,贝叶斯估计的应用较为有限。

四、优化方法在三线性系统参数估计中的应用为了克服传统方法的局限性,研究者们提出了一系列基于优化方法的三线性系统参数估计算法。

1. 遗传算法遗传算法是一种模拟生物进化过程的优化算法。

在三线性系统参数估计中,遗传算法可以对参数进行全局搜索,并通过选择、交叉和变异等操作逐步优化参数值。

这种方法可以有效地提高参数估计的准确性和效率。

2. 神经网络神经网络是一种通过模拟人脑神经元间相互连接的计算模型。

一种新型的非线性系统模型参数辨识方法

种新 型 的非 线性 系统 模 型 参数 辨识 方 法

耿 永 刚

( 州 机 电职 业 技 术 学 院 , 苏 常 J 23 6 ) 常 江 , 114 i 、 I

摘 要 :针 对传 统 模 型 参数 辨 识 方 法 和遗 传 算 法 用 于模 型参 数 辨 识 时 的缺 点 。提 出 了一 种 基 于 微 粒群 优 化(S ) 法 的模 型 参数 辨 识 方 法 , 用 P O算 法 强 大 的优 化 能 力 , 过 对 算 法的 改 进 , 过 PO算 利 S 通 将

a o tm,t at l s a pi i t n S )agrh sp t ow r o iety prm tr o h oe i ti pp r B kn l rh gi h prc w r o t z i ( O lo tm i u rad t d ni aa ees fte m d l n hs a e. ymaig e ie m m ao P i f f

ห้องสมุดไป่ตู้

二 乘 法 [、 大 似 然 估 计 法 _、 经 网络 用 于 参 数 辨 识 法 }、 1极 】 2神 1 3 .

遗 传 算 法 【 s 。 但 是 最 小 二 乘 法 和 极 大 似 然 估 计 法 都 41 _等 是 基 于 过 程 梯 度 信 息 的 辨 识 方 法 , 前 提 是 可 微 的 代 价 其 函数 、 能 指 标 和 平 滑 的 搜 索 空 问 。 在 实 际 应 用 中 , 性 但 由 于 获 得 的数 据 含 有 噪 声 或 所 辨 识 的 系 统 非 连 续 , 得 这 使

u e o v r aa t r o r c s mo e s a p r ce n t e wam , a d sn a il w  ̄ s t s a c h o t l p r mee s o s f e e y p r mee f p o e s d l at l a i i h s r n u i g p r c e s a o e r h t e p i a a tr f t ma

一种低复杂度线性调频信号参数估计算法

一种低复杂度线性调频信号参数估计算法熊竹林;刘策伦;安建平【摘要】A quadratic estimation algorithm is proposed to reduce the complexity of accurate Linear Frequency Modulation (LFM) parameter estimation. First, the frequency rate and initial frequency are estimated coarsely by short time coherent integral and incoherent accumulation. Then, the parallel Partial Matched Filters combined with FFT (PMF-FFT) and quadratic interpolation are utilized to estimate the residuals of the frequency rate and initial frequency. Last, the final estimated values are obtained by synthesizing the results of both estimations. Simulation shows that the proposed algorithm has a low SNR threshold, and the accuracy is close to Cramer-Rao Lower Bound (CRLB). The complexity and hardware consumption of the proposed algorithm are much less than the frequency rate test algorithm and joint estimation algorithm based on interpolation.%为降低线性调频(LFM)信号参数估计的复杂度,该文提出一种二次估计算法。

OLS估计和IV估计原理

OLS估计和IV估计原理OLS估计和IV估计是两种常用的经济学中的参数估计方法。

OLS估计(Ordinary Least Squares)是一种基于最小二乘法的普通最小二乘法估计方法,用于估计线性回归模型的参数。

IV估计(InstrumentalVariable Estimation)是一种用于解决内生性问题的估计方法,它通过引入工具变量来消除内生性引起的偏误。

OLS估计的原理是通过最小化残差平方和来估计模型参数。

OLS估计的基本假设是线性回归模型具有一定的线性关系,残差服从正态分布且具有恒定的方差。

OLS估计以观测数据直接进行参数估计,计算出最小二乘估计量,即使得残差平方和最小的参数值。

OLS估计的一般步骤包括:首先,根据问题的设定和经济理论,建立线性回归模型;然后,计算样本数据的均值与方差,构造目标函数(残差平方和);接着,对目标函数进行优化,对参数进行估计;最后,进行统计推断分析,包括参数的显著性检验、拟合优度检验等。

OLS估计的优点是计算简便、解释性强,但其在存在内生性的情况下会引起参数估计偏误。

IV估计的原理是基于工具变量的一种参数估计方法。

当自变量存在内生性时,OLS估计会引起内生性偏误,此时可以引入工具变量来消除内生性偏误。

工具变量是与内生自变量相关但不与因变量相关的变量,通过工具变量的使用,可以将内生性问题的影响隔离开来。

IV估计是通过两个阶段的回归来实现的。

首先,利用工具变量对内生自变量进行回归,得到其预测值(第一阶段回归)。

然后,将预测值代入原始模型中,以代替内生自变量,对原始模型进行回归,从而估计出模型的参数(第二阶段回归)。

IV估计的关键在于选择有效的工具变量,一般来说,工具变量应满足两个条件:与内生自变量相关、不与误差项相关。

此外,IV估计还需要满足一些其他的假设条件,如无系统误差、同方差性等。

相对于OLS估计,IV估计的优点是可以解决内生性问题,对于内生问题较为有效。

第四章线性系统参数估计的最小二乘法

测得铜导线在温度Ti (o C) 时的电阻 Ri (Ω ) 如表 6-1,求电阻 R 与温度 T 的近似函数关系。

i

1

2

3

4

5

6

7

Ti (o C) Ri (Ω )

19.1 76.30

25.0 77.80

30.1 79.25

36.0 80.80

40.0 82.35

45.1 83.90

50.0 85.10

使用(1,1.8),(2,2.2)两个点得到的方

1.5 1 1.5 2 2.5 3 3.5 4 4.5 5 5.5 6

程为 y=1.4 + 0.4x;使用(1,1.8),(6,3.3)两个点得到的方程为 y=1.5 + 0.3x,而使用(3,3)和(6,3.3)

两个点得到的方程是 y=2.7+0.1x。

(4.1)

其中,θ=(θ1, θ2, …, θn)是一个参数集。在系统辨识中它们是未知的。我们希望通过不同时刻

对Y及X的观测值来估计出它们的数值。

例如,在研究两个变量(x,y)之间的

4

关系时,通常的做法是取一个变量作为自

变量,另一个作为因变量。改变自变量可

3.5

得到相应的因变量。将所得到的一系列数

据对描绘在直角坐标系中,得到一系列的

X T XΘˆ = X TY

(4.7)

得

Θˆ=( X T X )−1 X TY

(4.8)

这样求得的Θˆ 就称为Θ的最小二乘估计(LSE),在统计学上,方程(4.7)称为正则方程,称ε

为残差。

在前面讨论的例子中,把 6 个数据对分别代入直线方程y=a0 + a1x中可得到 1 个由 6 个直线

参数估计的新方法——横向距离平方和最小法

参数估计的新方法——横向距离平方和最小法唐薇;冯长焕【摘要】文章介绍了一元线性回归模型中参数估计的一种新方法——横向距离平方和最小法,并将其与最小二乘法、最小一乘法、全最小一乘法作比较,指出了此种新方法的优缺点.横向距离平方和最小法能用解析法求得参数的结果,形式相对简单;稳健性适中,且对于某些模型用该方法得到的回归效果更好.因此,横向距离平方和最小法在一些模型的参数估计中预计将能得到更好的应用.【期刊名称】《绵阳师范学院学报》【年(卷),期】2013(032)008【总页数】6页(P9-14)【关键词】一元线性回归;普通最小二乘法;参数估计【作者】唐薇;冯长焕【作者单位】西华师范大学数学与信息学院,四川南充637002;西华师范大学数学与信息学院,四川南充637002【正文语种】中文【中图分类】O2131 引言在实际问题中,要研究因变量与自变量之间的关系,就要在自变量的一些点上对因变量进行观测,得到一定量的数据,由数据对模型进行推断[1].本文主要讨论一元线性回归模型参数估计的问题.一元线性回归模型反映一个自变量x与一个因变量y之间的线性相关关系.对任一观测值我们可写为:其中,yi表示Y的第i个观测值,yi表示X的第i个观测值,ei表示真实值与近似值的残差.进行一元线性回归的主要目的就是要找到能最好地拟合因变量关于自变量的散点图中的直线.也就是说,我们希望基于观测数据,估计参数a,b的值. (1)最小二乘法:一般说来,人们最常采用的方法是最小二乘法.该方法给出一条直线,使得每个点离这条直线的纵向距离的平方和达到最小.这里纵向距离反映的是因变量的残差,可写为:ei=yi-a^-b^xi(i=1,2,…,n).于是,上述距离的平方和为求待估参数a,b的方法是,令一阶导数等于零,并求解该方程,从而求出待估参数a,b的值[2].(2)最小一乘法[4]:最小一乘法的准则是估计a,b的值,使误差的绝对值之和最小,即该方法不能应用一阶偏导数简单求出a,b的表达式.参数a,b的估计值求法见参考文献[5]将最小一乘法转化为线性规划问题,利用Lingo软件可以很方便地求出规划模型的最优解,从而估计出回归参数.下面介绍用Lingo软件直接估计最小一乘回归参数的方法,而不必将其转化成线性规划问题.以表1数据为例,其求解程序如下:该程序说明如下:model:和end分别代表模型的开始和结束;sets:和endsets之间是集合段,在其中间定义变量;data:和enddata之间是数据段,为变量赋值;min=@sum(LAD:@abs(y-a-b*x))是自定义的目标函数模型;@free()是解除对a,b的约束条件.如果样本回归函数是多元的,只需要对变量和样本数据进行稍微的修改即可.当最小一乘线性回归参数有多个最优解时,Lingo只给出其中一个最优解.输入程序结束之后,点击工具条上的求解按钮(solve),参数a,b的估计值为:a=666.5143,b=356.9857 即样本回归函数为:y^3=356.9857t+666.5143. (3)全最小一乘法[5]:全最小一乘法准则是估计a,b的值,使所给n个样本点(x1,y1),(x2,y2),…,(xn,yn)到直线 y=a+bx的距离和最小,即:该方法不能应用一阶偏导数简单求出a,b的表达式.参数a,b的估计值求法,类似最小一乘法,利用Lingo软件编程可求得结果.(4)横向距离平方和最小法:本文给出的一种新方法是:使所给n个样本点(x1,y1),(x2,y2)…,(xn,yn)到直线y=a+bx的横向距离的平方和达到最小.这里横向距离反映的是因变量的误差,可写为:于是,上述距离的平方和为求待估参数a,b的方法是,令一阶导数等于零,并求解该方程,从而求出待估参数a,b的值.即,2 四种方法下异常点对回归模型参数估计中残差平方之和及稳健性检验的影响2.1 四种方法下含有异常点的回归模型参数估计中残差绝对值及残差平方之和的比较在样本数据中,异常点是指很明显远离其他点,明显偏离数据整体发展趋势,明显不服从样本分布的数据点,又称为奇异点;异常值的检验一般可以分为两类:一类是当资料的样本容量>50时,由中心极限定理知,可用样本标准差S来代替母体标准差σ,利用3σ原则检验或u检验法;另一类是当样本容量<50时,常用t-检验法.异常点成因较为复杂,可能是数据记录时的失误(如记错数字或小数点位置等),也可能是由于其他(在所考察的自变量之外)的原因.异常点的存在会对回归模型的参数估计有很大的影响.当数据中的异常点被处理后,最小二乘法虽然有一些优良的性质,但在某些模型的建立时并没体现它的优越性;且当数据中存在异常点时,它们受异常点的影响程度有较大差异.利用已有的国家统计局公布的数据,针对1994-2004年我国旅游年总收入数据,以年份序号t为自变量,旅游总收入y为因变量,建立回归模型.(表1):表1 1994-2004年我国旅游年总收入Tab.1 Annual gross incomes of tourism from 1994 to 2004序号t 年份旅游收入y/亿元序号t 年份旅游收入y/亿元1 1994 1023.5 7 2000 3175.5 2 1995 1375.7 8 2001 3522.4 3 1996 1638.4 9 2002 3878.4 4 1997 2112.7 10 2003 3442.3 5 1998 2391.2 11 2004 4710.7 1999 2831.9 6从表1中我们可以看出,序号10(2003年)对应的旅游收入明显偏离数据整体发展趋势,2003年因为“非典”的爆发,我国旅游业受到很大影响,旅游业收入出现低谷.利用SPSS中的线性回归、LINGO软件依据上述四种方法建立的一元线性回归方程分别为:回归效果判定系数旦给定的值就定下来了,所以的值越小,表明回归效果越好.为进一步分析四种方法估计模型参数的效果,列出四种方法所建立模型的的预测值、残差的绝对值及残差平方之和,如表2.的值越接近于1,表明回归效果越好.数据一表2 四种方法的预测值与残差绝对值及残差平方之和对照表Tab.2 Comparison of predicted values,the absolute values and the square of the residual errors under four methods最小二乘法横向距离平方和最小法最小一乘法全最小一乘法序号实际值yi预测值y⌒预测值i残差绝对值yi-y^i y⌒'i残差绝对值yi-y^'i预测值预测值y⌒″i残差绝对值yi-y^″i y⌒‴i残差绝对值yi- y^‴i 1 2 3 4 56 7 89 1 0 11 1023.5 1375.7 1638.4 2112.7 2391.2 2831.9 3175.5 3522.4 3878.4 3442.3 4710.7 1053.6 1390.2 1726.8 2063.4 2400.0 2736.6 3073.2 3409.8 3746.4 4083.0 4419.6 30.1 14.51 88.43 49.29 8.83 95.31 102.33 112.56 131.95 640.74 291.1 980.32 1331.41 1682.51 2033.60 2384.70 2735.79 3086.89 3437.98 3789.08 4140.17 4491.27 43.185 44.290 44.106 79.100 6.504 96.110 88.614 84.419 89.324 154.364 210.434 1023.50 1380.49 1737.47 2094.46 2451.44 2808.43 3165.41 3522.40 3879.39 4236.37 4593.36 0.01 4.79 99.09 18.24 60.26 23.49 10.16 0.03 1.03 794.10 117.35 1017.92 1375.70 1733.48 2091.27 2449.05 2806.83 3164.62 3522.40 3880.19 4237.97 4595.75 5.594 0 95.104 21.433 57.871 25.086 10.926 0.031 1.825 795.698 114.959 556366.8 112376.6 658827.6 659987.4残差平方之和其中,分别是用最小二乘法、横向距离平方和最小法、最小一乘法、全最小一乘法得到的预测值.由表2可知,这种新方法得到的残差平方之和小于其他三种方法.表明该新方法R2的值最接近于1,回归效果最好.2.2 模型的稳健性研究稳健性是指当个别点变化时,最优直线也发生变化,其强弱由参数相对变化率反映[7].设e1,e2,e3,e4,e5,e6,e7,e8分别表示四种方法对两种情况(含异常值与异常值处理后)下的数据建立的回归模型的参数a,b的相对变化率.具体计算公式如下:参数的相对变化率越小,说明此种方法的稳健性越好.(注:a1,b1,a2,b2,a3,b3,a4,b4 表示含异常值时分别用四种方法得到的 a,b 值;a5,b5,a6,b6,a7,b7,a8,b8表示异常值处理后分别用四种方法得到的a,b值;e1,e2,e3,e4,e5,e6,e7,e8 表示分别用四种方法得到的 a,b 参数的相对变化率.)为了反映序号10(2003年)对应的异常数据对不同方法建立的回归模型的影响程度,分别用上述四种方法对1994-2004年间的数据进行回归分析,建立样本回归模型,讨论各自所得模型的稳健性.对于异常值,处理方式分为剔除与不剔除.产生异常值通常有两个方面的因素:一是环境因素的显著变化,二是人为因素.对于环境因素,异常值的出现恰恰是反映工程实况的突变,所以应结合实际,慎重分析,适当变换模型形式或引入新的变量,以建立更为合适的回归模型,达到满意的回归效果.对于人为因素,经过仔细论证确认的异常数据,则应予以剔除.为了更进一步验证各种方法的稳健性,本文2003年的旅游收入数据不剔除,采用前后均值法把2003年的旅游收入用2002年与2004年的数据的平均值4294.535取代,并假设此时建立的模型为不受异常点影响时的模型.利用SPSS中的线性回归、LINGO软件重新依据四种方法对模型进行参数估计,得到的经验公式分别为:其中a1,a2,a3,a4,a5,a6,a7,a8,b1,b2,b3,b4,b5,b6,b7,b8 分别表示回归方程(4) - (11)中的参数的 a,b估计值.由此得到下表3中由公式(4)-(11)所得参数的相对变化率:表3 不同方法下参数的变化率Tab.3 Changes of parameters under different methods分类与变化率含异常值异常值处理后参数相对变化率变量 a b a' b' ea eb最小二乘法336.6 717.01 367.59 608.54 8.431% 17.825%横向距离平方和最小法 351.0951 629.2202 369.2596 597.709 4.9192% 5.2725%最小一乘法356.9857 666.5143 364.05 647.6 1.940% 2.921%全最小一乘法357.7835 660.133 364.05 647.6 1.721% 1.935%从表3可以看出后两种方法受异常值的影响程度比较小.横向距离平方和最小法虽然比最小一乘法、全最小一乘法建立的回归模型的参数相对变化率大,但比最小二乘法估计出的参数的变化率小,所以横向距离平方和最小法模型稳健性还是比较好. 虽然最小二乘法是迄今为止最常用的方法,且人们通常乐于采用最小二乘法来估计预测模型中的参数,是因为它的理论较完善、计算较简单等优点,然而最小二乘法使用来估计回归系数与最小一乘法相比较,所确定的预测模型稳健性较差,对一些异常数据较敏感.全最小一乘法在一元线性回归模型参数估计时有其独特的几何意义:平面上有限个样本点(x1,y1),(x2,y2),…,(xn,yn)到直线 y=a+bx的距离和最小[6].它与最小一乘法一样,稳健性较强,但由于式中含有绝对值符号故不能简单地用求导计算出参数a,b的表达式.这种新方法——横向距离平方和最小法不仅稳健性比最小二乘法强而且能用解析法解出参数a,b的表达式,在某些模型中残差绝对值之和也更小,本文实例结果表明横向距离平方和最小法得到残差绝对值之和比最小二乘法更小.3 结束语本文用横向距离平方和最小法与最小二乘法、最小一乘法及全最小一乘法进行比较,对一个实际模型进行分析,结果表明横向距离平方和最小法虽然稳健性比最小一乘法、全最小一乘法差,但此新方法可用解析法求一阶偏导从而简单的解出参数的表达式.而最小一乘法、全最小一乘法计算困难,不能直接求得表达式,可用软件编程求得,比较复杂.此外,横向距离平方和最小法稳健性明显高于最小二乘法.在这个实际模型中,横向距离平方和最小法得到的回归效果也比其他三中方法更好.综合考虑,横向距离平方和最小法在一些模型的参数估计中将能得到更好的应用.参考文献:[1]陆璇.应用统计[M].北京:清华大学出版社,1999:113-132.[2]曹昭.一元线性回归中的相关系数与回归直线斜率探讨[J].统计与决策,2009,(9):147-148.[3]王磊,李俊海.关于一元线性回归分析的一些思考[J].重庆电子工程职业学院学报,2010,19(4):151-153.[4]杨桂元.预测模型中参数估计的最优化方法[J].系统工程理论与实践,2002,(8):86-94.[5]王文峰.基于L INGO的最小一乘线性回归的参数估计[J].贵州财经学院学报,2006,(6):106-108.[6]冯守平.平面上有限个点到直线的距离和最小的问题[J].大学数学,2004,20(4):79-83.[7]杨桂元.最小一乘法在建立预测模型中的应用[J]江苏统计,1998,(5):17-19.[8]冯守平,石泽,邹瑾.一元线性回归模型中参数估计的几种方法比较[J].统计与决策,2008,(1):152-153.[9]张建同.以Excel和SPSS为工具的管理统计[M].北京:清华大学出版社,2005:213-234.[10]谢金星.优化建模与LINDO/LINGO软件[M].北京:清华大学出版社,2005.。

信号检测与估计理论(复习题解)

最大似然估计法具有一致性和渐近无偏性等优点,但在小样本情况下可能存在偏差。此外,该方 法对模型的假设较为敏感,不同的模型假设可能导致不同的估计结果。

最小二乘法

01

原理

最小二乘法是一种基于误差平方和最小的参数估计方法, 它通过最小化预测值与观测值之间的误差平方和来估计模 型参数。

02 03

步骤

首先,构建包含未知参数的预测模型;然后,根据观测数 据计算预测值与观测值之间的误差平方和;接着,对误差 平方和求导并令其为零,得到参数的估计值;最后,通过 求解方程组得到参数的最小二乘估计值。

优缺点

最小二乘法具有计算简单、易于实现等优点,但在处理非 线性问题时可能效果不佳。此外,该方法对异常值和噪声 较为敏感,可能导致估计结果的偏差。

01

小波变换基本原理

小波变换是一种时频分析方法,通过伸缩和平移等运算对信号进行多尺

度细化分析,能够同时提供信号的时域和频域信息。

02

小波变换在信号去噪中的应用

小波变换具有良好的时频局部化特性,可以用于信号的去噪处理。通过

对小波系数进行阈值处理等操作,可以有效去除信号中的噪声成分。

03

小波变换在信号特征提取中的应用

3. 观察相关函数的峰值,判断是否超过预设门限。

实现步骤

2. 将待检测信号与本地参考信号进行相关运算。

优缺点:相关接收法不需要严格的信号同步,但要求参 考信号与待检测信号具有较高的相关性,且容易受到多 径效应和干扰的影响。

能量检测法

原理:能量检测法通过计算接收信号的能量来判断信号 是否存在。在噪声功率已知的情况下,可以通过比较接 收信号的能量与预设门限来判断信号是否存在。 1. 计算接收信号的能量。

经典参数估计方法

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

定的概率模型 , 然后根据不同的假 设条件 , 对参数进行估计。 当 系统误差 的统计特性已知时 , 成熟 的参数估计方法无疑是 这些

A piain , 0 0 4 ( 6 :5 - 5 1 2 c o

Ab t a t T e r a o s wh n e v l a ay i s u e n p r me e si t n a e d s u s d, e h n e v l ag r h i p e e td sr c : h e s n y it ra n l ss i s d i a a t r e t ma i r ic s e t n t e i tr a lo t m s r s n e o h i

摘

要 : 了使用 区间分析进行参数 估计的原 因, 分析 由此在未知但 有界( B ) 差假 设下 , 出了线性 系统模型参数估计 的区间 u B误 提

分析 方法, 同时 , Maa 对 t b区间算法工具箱 I T A l N L B进行 了简介 , 并将 IT A N L B应用于使 用所提 算法的算例 中。通过数值算例 , 将

fr p rmee si t n f a l e r sse i h Un n w — u—B u d d UB o aa tr et i o i a ytm n te ma o n k o n B t o n e ( B) err c ne t e b s o tns o e r o tx. ai c ne t t Ma a o h T c f h l fb

YANG e - e g, W i f n ZENG a g l g No e p r a h o a a ee s ma in f r  ̄ e r s se . mp t r En i e rn n F n - i . v l a p o c t p r m t r e t n i t o o n a y tm Co u e gn e i g a d

此算法与 F gl oe 椭球 算法和 最小二乘算法进行 了比较 , 算例结果表 明了所提算法的有效性和可行性。 关键词 : 区间分析 ; R模型 ; A 参数估计 ; 未知但 有界 ; T A I L B工具箱 N DO :037  ̄i n10 — 3 1 0 01 . 4 文章编号 :0 2 8 3 (0 0 1— 10 0 文献标识码 : 中图分类 ̄' N 1 I 1 . 8 .s.02 8 3 . 1 . 0 7 s 2 64 10 — 3 12 1 )6 0 5 — 3 A : 91 T

解放军电子工程学院 安徽省 电子制 约技术重点实验室 , 合肥 2 0 3 30 7

Ke a o ao y o lc r nc Re t cin, h i r vn e Elcr n c En i e r g I si t , L He e 3 0 7, h n y L b r tr f E e t i s t o i r o An u P o i c , e t i o g n e n n t u e P A, f i 2 0 3 C i a i t E- i : w 5 9 6 .o mal y f 2 @1 3c m

10 2 i ,6 1 ) 5 0 0 4 (6

C m u rE gneiga dA pi t n 计算机工程 与应用 o p t nier n p l ai s e n co

一

种新 的线性 系统模型 参数估计 方法

杨 卫锋 , 曾芳玲

YANG W e- e g Z i f n , ENG F n - i g ag l n

1 引言

系统模型参数估计在众多领域如信号处理 、模式识别 、 系 统辨识等 中起着重要的作用 。在参数估计中 , 经典的基于统计 特 性的估计方法【 是假设系统中的不确定性( 嘟 或误差 ) 服从一

展, 集员辨识成为估计线性系统模型参数的一类 方法 。参数集 员辨识 算法 主要有三大类 : 外界算法 、 椭球 参数不定区间估计 ( I 算 法( PE) 或称盒 子外界算法 ) 和精 确描 述算法 , 献[] 文 6对这

to b x I L a e i t d c d, n t e I L s p l d o t e u r a x mp e whc a e n t e p e e td ag r h o l o - NT AB r n r u e a d h NT AB i o a p i t h n me c l e a l i h b s d o h r s ne l o t m. e i i T e i lt n e u t s o t e fe t e e s n fa ii t o h ag r h h smu a i r s l o s h w h e ci n s a d e sb l y f t e l o t m c mp r d v i i o a e wi F g lS lg r h t h o e ’ a o i m a d h e e s t n t la t

s u r ag rt q a es l o hm. i

Ke o d :it a aa s ; R moe;aa tret t n U k o n B tB u d dUB )IT A y w rs ne l nl i A dlprme smao ; n nw — u— o n e ( B ; L B v r ys e i i N