经济利润与会计利润

经济利润模型

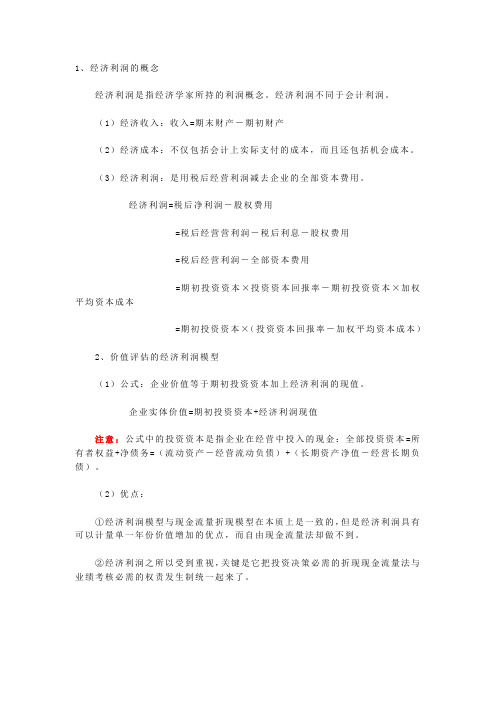

1、经济利润的概念经济利润是指经济学家所持的利润概念。

经济利润不同于会计利润。

(1)经济收入:收入=期末财产-期初财产(2)经济成本:不仅包括会计上实际支付的成本,而且还包括机会成本。

(3)经济利润:是用税后经营利润减去企业的全部资本费用。

经济利润=税后净利润-股权费用=税后经营营利润-税后利息-股权费用=税后经营利润-全部资本费用=期初投资资本×投资资本回报率-期初投资资本×加权平均资本成本=期初投资资本×(投资资本回报率-加权平均资本成本)2、价值评估的经济利润模型(1)公式:企业价值等于期初投资资本加上经济利润的现值。

企业实体价值=期初投资资本+经济利润现值注意:公式中的投资资本是指企业在经营中投入的现金:全部投资资本=所有者权益+净债务=(流动资产-经营流动负债)+(长期资产净值-经营长期负债)。

(2)优点:①经济利润模型与现金流量折现模型在本质上是一致的,但是经济利润具有可以计量单一年份价值增加的优点,而自由现金流量法却做不到。

②经济利润之所以受到重视,关键是它把投资决策必需的折现现金流量法与业绩考核必需的权责发生制统一起来了。

企业价值评估的现金流量折现法(通常也称之为收益法)是基于预期未来现金流量和贴现率的估价方法,它根据企业未来的预期收益,通过收益还原(或称为资本化处理)来估测企业的价值。

长期以来,现金流量折现法是最典型和最重要的一种评估方法,已成为企业价值评估的主流方法。

在应用中,现金流量折现法有许多途径,但主要有企业折现现金流量模型(enterprise discounted cash flow model)和经济利润模型(economic profit model)两种,其中企业折现现金流量模型在实践中运用最广。

但经济利润模型也日渐普及,它的优势在于能突出地显示公司是否在赚回其资本成本。

我国在利用收益法评估企业价值实践中,主要是利用企业折现现金流量模型模型,经济利润模型很少使用。

经济学西方经济学成本理论

(3)如何推导出成本函数:

• 例:已知某公司的生产函数为:Q 4 K L

其中,Q为产量,K为使用的资本数量,L为使用的劳动数量。该 公司为每单位资本支付2元,为每单位劳动支付8元。求该公司的 成本函数。

方法一:构造拉格朗日函数

方法二: C 8L 2K Q2 2K

2K

dC Q2 2 0(成本最小化)

❖ (2)两者之间的对应关系:假定生产要素价格和生产技术 给定,即w,r和生产函数Q=f(L,K)给定,那么,从生产既定 产量的成本最小化问题中可以推导出成本函数。

❖ 思路: ❖ 步骤1.求一阶条件 ❖ 步骤2.从一阶条件中求出最优的要素投入组合 ❖ 步骤3.将最优的要素投入组合代入成本方程,整理,便

因此,John不应自办公司经。 0

例2:考研的代价

如果说高考是求学路上的一道坎儿,那么考研就是一道梁了。前

者迫于种种压力,而后者却往往是自讨苦吃。对于一名普通的考生 (既不能通过保送读研又不能和导00元;

2. 各种辅导班学费约1000元;

试问: (a)John开办自己的事务所每年的显成本为多少?

(b)其会计成本、内含成本、机会成本为多少?

(c)John应选哪种决策?

解: (a) EC(显成本)=1+2+1.5+0.5=5(万$)

(b) AC(会计成本)=EC=5万$

IC(内含成本)=6万$

OC(机会成本)=EC+IC=11万$

(c) 因为OC>TR=10万$,

第一节 成本、收益与利润

1.会计成本与机会成本: 会计成本(Accounting Cost)是指企业经营过程中的费用支 出(帐面价值)。机会成本(Opportunity Cost)则是指因选择某一方 案,而放弃另一方案,所失去或牺牲的潜在利益。机会成本是 与厂商决策有关的成本。 2.外显成本与内含成本: (外)显成本(Explicit Cost)是指企业生产经营活动的实际支 出。显成本=会计成本。内含成本(Implicit Cost,又称隐成本) 则是指企业经营活动中非实际支出。(或指企业生产经营活动 中所使用的自己拥有的投入物的价值。) 其中,内含成本=机会成本-外显成本,内含成本又称正常利润 (Normal Profit)。 3.会计利润与经济利润:(1)会计利润=总收益一会计成本= 总收益一外显成本。(2)经济利润=总收益一经济成本(机会成 本)=会计利润一内含成本=会计利润一正常利润。

经济利润、会计利润的公式

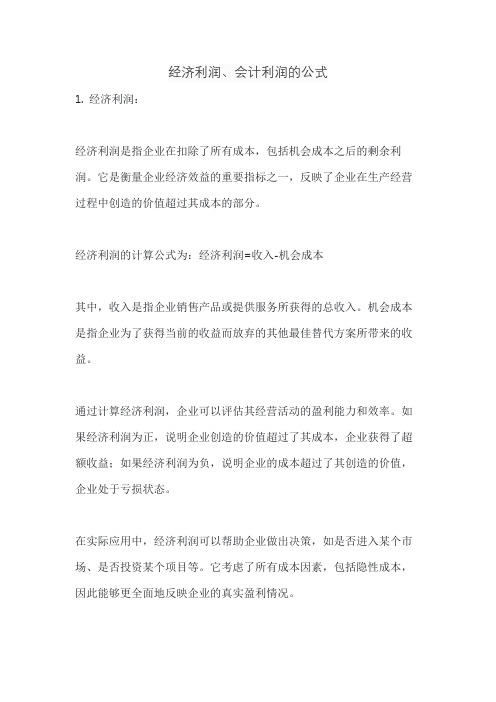

经济利润、会计利润的公式1. 经济利润:经济利润是指企业在扣除了所有成本,包括机会成本之后的剩余利润。

它是衡量企业经济效益的重要指标之一,反映了企业在生产经营过程中创造的价值超过其成本的部分。

经济利润的计算公式为:经济利润=收入-机会成本其中,收入是指企业销售产品或提供服务所获得的总收入。

机会成本是指企业为了获得当前的收益而放弃的其他最佳替代方案所带来的收益。

通过计算经济利润,企业可以评估其经营活动的盈利能力和效率。

如果经济利润为正,说明企业创造的价值超过了其成本,企业获得了超额收益;如果经济利润为负,说明企业的成本超过了其创造的价值,企业处于亏损状态。

在实际应用中,经济利润可以帮助企业做出决策,如是否进入某个市场、是否投资某个项目等。

它考虑了所有成本因素,包括隐性成本,因此能够更全面地反映企业的真实盈利情况。

2. 会计利润:会计利润是指企业在一定会计期间内的经营成果,通常是根据财务报表中的数据计算得出的。

它是企业在扣除了生产成本、销售费用、管理费用等直接与生产经营相关的费用后所获得的净利润。

会计利润的计算公式为:会计利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+营业外收入-营业外支出其中,营业收入是指企业在销售商品或提供劳务等日常经营活动中所获得的收入;营业成本是指企业为了生产商品或提供劳务而发生的直接成本;营业税金及附加是指企业按照税法规定缴纳的各种税费;销售费用、管理费用和财务费用是指企业在销售、管理和融资活动中发生的各项费用;营业外收入和营业外支出是指企业非日常经营活动所产生的收入和支出。

会计利润是企业财务报表中的重要指标之一,它反映了企业在一定期间内的盈利能力和经营状况。

通过对会计利润的分析,投资者、债权人、管理层等利益相关者可以了解企业的财务状况和经营成果,从而做出相应的决策。

需要注意的是,会计利润的计算遵循会计准则和会计政策,可能与实际的经济利润有所差异。

会计利润与经济利润的差异分析

20 第 7期 06年 ( 总第 20期 ) 8

商

业

经

济

S IY 皿 J HA G E N I

Nl 0 .7.2 0 06 T tlN . 2 0 o o a 8

【 文章缩号 】10 —64 2O )0 — 09 2 09 0 3(06 7 0 1 —0

的需要 ,而且要满足对潜在收益挖掘 的需要 ,这就需

经济业务的发生到利润的形成都进行完整地规范地记 录 ,而且要连续地计量每期的会计利润 。对企业在一 定时期 内实现的收入 ,与为实现这些收入所发生的实 际耗费相 比较而求 得 的是实 际的、可验 证 的事后 利 润。这些行为均是在企业生产经营活动之后 ,反映企 业一定会计期间的经营业绩和获利能力 ,是对事后收 入 、成本费用差额 的核算 。 2 事前经济利润 。经济 利润 的计算没有 固定 的 . 程序、规定、方法和准则 ,决策参与者可根据企业 管 理 的需要灵活运用预测学 、决策学及数学等方法进行 最佳投入产 出 的求 解。根据经济 利润 的一般表达公 式 ,则所有字母代表的数值均为预期值 : .

一

、

目的差异 分析

会计利润服务 的对象是企业外部 的使用者 ,满足 的是对外报告的需要 。设置会计利润 的 目的是为 了客 观Байду номын сангаас反映经济活动 ,反映经营者的业绩和责任,并为 利润分配提供可靠依据 ,其核算方式也要求按财务制 度的规定进行表达 。会计利润虽然是企业管理决策 的 依据之一 ,其不仅要满足企业对市场开拓和产品创新

二 、时 间差异 分析

1 事后会计利润 . 会计利润 的计量要遵守统一 的会计准则 ,采用一

当两个条件都满足时就可以获得利润的最大值 。 其中:』 ( l 瑚哂Ilee1)一边际收益 ( l vne ar . 1 增加一 单位产出所增加的收益 ,即总收益函数的一阶导数) M ( 晒Il ot C 瑚 l s a c )一边 际成本 ( 增加 一单位产 出所增加的成本 ,即总成本 函数的一阶导数) 当边际收益 M R等于边际成本 M C的产 出 Q则是

【税会实务】经济利润与会计利润的探讨

【税会实务】经济利润与会计利润的探讨论文关键词:会计利润经济利润价值管理论文摘要:会计利润和经济利润虽都是业绩评价指标, 既存在明显的区别, 又在作用、方法和数量上仍存在一定的联系。

会计利润是事后利润。

经济利润是一种事前预测, 考虑了股权投资的机会成本, 消除了传统会计核算无偿耗用股东资本的弊端, 更能全面地反映经营业绩, 揭示利润产生轨迹, 可以引导企业转变经营思想更新经营管理理念,在相关性、真实性、有用性上优于会计利润。

1 经济利润的含义及分析经济利润是企业投资资本收益超过加权平均资金成本部分的价值, 或者企业未来现金流量以加权平均资金成本率折现后的现值大于零后的部分。

计算公式如下:经济利润=(投资资本收益率—加权平均资金成本率)×投资资本总额。

早在1890年, 经济学家佛雷德?马歇尔在出版的书中提到“所有者或经理的利润在按现行利率扣除了资本利息后剩余的部分可称为经营收益或管理收益”, 该意思实际上就是把股东投入的资本的机会成本按照现行利率来计算, 在计算经济利润时再加以扣除, 马歇尔说“公司在任何期间创造的价值, 不但必须要考虑到会计账目中所记录的费用开支, 而且要考虑到业务所占用资本的机会成本。

”传统的会计利润恰恰忽略了资本需求和资金成本, 经济利润消除了传统会计核算无偿耗用股东资金成本的弊端, 要求扣除所用资源的成本, 包括所有者权益资金成本。

2 会计利润的含义及分析会计利润是企业在一定时期的经营成果。

可简单表示为:会计利润=收入-费用, 分析会计利润有利于评价企业的盈利能力, 有利于分析企业经营成果, 有利于考核管理层的工作绩效。

3 经济利润与会计利润的区别:3.1 服务主体不同。

会计利润服务的对象是企业外部的使用者。

设置会计利润的目的是为了客观地反映经济活动, 并为利润分配提供可靠依据。

设置经济利润的目的是为了提高经济活动的效率和加强管理, 对企业面临的可供选择方案的风险收益进行预测, 使企业管理决策更加具有客观性和科学性。

会计利润与经济利润的对比与分析

会计利润与经济利润的对比与分析作者:吕欣来源:《中国经贸》2009年第22期摘要:同会计利润相比,经济利润考虑了资本的机会成本,十分准确的度量了企业的经营效益,是一个更为全面衡量经济效益的指标,是现代企业财务战略管理的核心。

关键词:会计利润;经济利润;企业管理企业的生存目的就是为了盈利,企业处于什么状态时才算盈利呢,也就是说用什么指标来衡量企业的盈利水平呢?传统企业是以会计利润最大化为核心分析指标,而现代企业则选用了经济利润来衡量企业盈利水平。

一、基本概念什么是利润?利润是企业在一定期间内的经营成果,即全部收入与全部费用的差额。

它包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

会计利润是会计学上的概念,是按一定的程序和方法计算出来的,以权责发生制为基础,利用可靠性原则、可比性原则、实质重于形式原则、谨慎性原则等反映企业在一定经营时期内的经营成果,即期末净资产与期初净资产的差额,是账面利润,是公司在利润表中披露的利润。

会计利润是在各个领域中运用得较为广泛的会计指标之一,它直观地反映了企业投入与产出之间的差额,经济利润是经济学上的概念,是指企业的总收益和经济成本之间的差额,即企业投资资本收益超过全部资本费用部分的价值。

经济利润也被称为为超额利润或经济增加值。

它一般适用于企业内部管理层,不对外界披露,它从一定程度上反映了企业的发展前景。

二、会计利润与经济利润的联系对会计师而言:利润=总收益-总成本,其中,总收益包括企业日常业务活动中销售商品、提供劳务、让渡资产使用权实现的收入,以及企业非日常业务活动的取得的利得等,总成本包括实现日常业务活动取得的收入所发生的材料、人工等成本,业务税金和附加,销售费用,管理费用,财务费用等,以及企业非日常业务活动所产生的损失。

会计利润在计算时只考虑可以可靠计量的实际发生的收入和成本。

对经济学家来说,经济利润=总收益一经济成本,经济收入是指按照财产法计量,在期末和期初同样情况下,一定期间的最大花费。

(完整word版)企业会计利润与经济利润的区别与联系刍议

企业会计利润与经济利润的区别与联系刍议摘要:本文就企业会计利润与经济利润的区别与联系论题,阐明了会计利润与经济利润内涵;分析了会计利润的特点与缺陷和经济利润的优势状况;论述了企业会计利润与经济利润的区别与联系。

关键词:会计利润;经济利润;区别;联系一、会计利润与经济利润内涵1。

会计利润是指企业所有者在支付除资本以外的所有要素报酬之后剩下的利润。

会计利润是由财务会计核算的,其确认、计量和报告的依据是企业会计准则、企业会计制度。

对收益的确认是严格遵循会计制度确定的权责发生制原则,对成本和费用的确认是严格遵循与收入配比的原则.为了使企业财务报表真实反映企业期末的财务状况和期间的生产经营成果,企业可以在遵循一致性及可比性原则的前提下,自由选择会计准则与会计制度允许的会计处理方法。

为收减去费用成本后的差额。

2。

经济利润是指厂商的收益与它的成本之差,后者包括从最有利的另外一种厂商资源的使用中可以获得的收益。

排除所有者投入和分派给所有者方面的因素,期末净资产与期初净资产相减以后的差额。

按照经济利润概念,利润是通过对企业期末净资产进行计价,并将其与期初价值相比较来计算的,但在计算过程中,必须排除与所有者的交易。

一般来说,产生经济利润的原因主要有三个方面,其一是风险,风险是指某种事件尤其是不利事件发生的可能性,当该事件发生的可能性越大,则风险越大.由于大多数人倾向于回避风险,在预期收益给定的情况下,人们比较愿意接受较为稳定的收益。

在企业经营管理活动中,决策效果是充满风险的,因此为了促进人们愿意承担一定的风险,必须有一定的经济利润对之进行补偿。

二、会计利润的特点与缺陷会计利润是按照会计的原则和方法计算的利润,具有以下特点:会计利润是以企业实际发生的经济业务所得的各项收入,与为实现收入而付出的相关成本费用相抵后计算出来的。

包括企业主营业务所形成的利润,也包括企业除主营业务以外的其他业务、营业外收支净额等方面形成的利润。

经济利润与会计利润的测算

经济利润与会计利润的测算经济利润和会计利润是财务管理中重要的概念,它们用于评估企业的盈利能力和经营状况。

虽然两者都与企业利润相关,但它们的计算方法和概念有所不同。

本文将详细介绍经济利润和会计利润的测算方法及其区别。

一、经济利润的测算经济利润是指企业在经营活动中所获得的净收益,需要考虑到所有成本包括显性和隐性成本。

显性成本包括直接支付的费用,如原材料成本、劳动力成本和租金等。

隐性成本则指企业机会成本,即当企业选择一种生产活动时,放弃了其他可能的收益。

计算经济利润的方法是将总收入减去总成本,即:经济利润 = 总收入 - 总成本其中,总收入是指企业销售产品或提供服务所获得的全部收入。

总成本包括显性成本和隐性成本,如人力资源成本、原材料成本、折旧费用以及企业机会成本等。

经济利润的测算可以帮助企业评估经营状况和盈利能力,如果经济利润为正,则表示企业在经营活动中获利;而如果经济利润为负,则表示企业在经营活动中亏损。

二、会计利润的测算会计利润是指企业在会计周期内根据会计准则计算所得到的利润,它是财务报表中的一个重要指标。

与经济利润不同的是,会计利润不考虑企业机会成本,只计算显性成本。

计算会计利润的方法是将营业收入减去营业成本和费用,即:会计利润 = 营业收入 - 营业成本 - 费用营业收入是指企业销售产品或提供服务所获得的全部收入。

营业成本包括直接与生产相关的成本,如原材料成本、劳动力成本和生产设备折旧费用等。

费用则包括管理费用、销售费用和财务费用等。

会计利润的测算主要用于会计报表编制和税务申报,它反映了企业在会计期间的盈利情况,并作为决策和分配利润的依据。

三、经济利润与会计利润的区别经济利润和会计利润之间存在一定的区别。

首先,经济利润考虑到了企业机会成本,它更全面地评估了企业在经营活动中的获利能力。

而会计利润只计算了直接成本和费用,没有考虑企业机会成本。

其次,经济利润的计算方式更加灵活,可以根据具体情况进行调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4

隱藏成本與外顯成本

• 例:海倫為經營麵包店,放棄月薪50,000元的程 式設計工作,雇用一店員月薪30,000元,另外, 購買麵粉等原料之支出為10,000元。其中,海倫 放棄之月薪50,000元為隱藏之機會成本,雇用一 店員之月薪30,000元為外顯之機會成本,亦屬於 固定成本,而購買麵粉等原料之支出將隨著產量 之多寡而變動,這10,000元為外顯成本中的變動 成本。若有總收入120,000元,會計利潤則為 80,000元(120,000-30,000-10,000),但經濟利潤 僅有30,000元,中間的差額50,000為海倫的放棄 程式設計工作的隱藏成本。

7

短期廠商的決策

• 短期下,廠商經營的利潤狀態:

• •

1. 賺得正的經濟利潤 2. 遭遇到經濟損失

•

3. 損益平衡(經濟利潤=0):

•

短期下,廠商經營的決策:

• •

1. 追求短期經濟利潤的最大 2. 追求短期經濟損失的最小

8

利潤最大化---舉例說明

BV 洗車店每週的成本

總固定成本(TFC)

1. 投資者的正常收益 其他固定成本 (維修、 2. 保險等 ) $ 1,000

I m p lic it C o s t s

3

隱藏成本與外顯成本

• 外顯成本(explicit costs) : 能以客觀標準認定之會計支出 • 隱藏成本(implicit costs) : 不能以客觀記帳標準認定之一切機會成本 • 外顯成本+隱藏成本 =總機會成本(opportunity costs)

13

短期完全競爭廠商損失最小化

• 營業利潤(損失)( operating profit or loss )或 淨營業收入( net operating revenue ) 等於 總收入減去總變動成本 (TR – TVC) 。

• 若收入大於變動成本 (TR > TVC),營業利潤 為正值,可用來抵銷固定成本 (TFC) 並降低損 失,而使廠商能繼續營運。

總變動成本(TVC) (800 WASHES)

1. 勞動 2. 原料 $ 1,000 600

總成本 TC = TFC + TVC $ 3,600

P = $5 時的總收入 $ 4,000

$ 1,600 1,000 $ 2,000

利潤 (TR - TC)

$

400

• 若BV 洗車店每週洗 800 輛車, 可得總收入$4,000 元。

2

經濟利潤與會計利潤

• 經濟利潤(economic profit)與會計利潤 (accounting profit)之間的差異。

總收入Total Revenue 總收入Total revenue

E c o n o m ic P r o f it

A c c o u n t in g P r o f it

固定成本 變動成本 總成本 利潤 / 損失 (TR - TC)

$

0

總收入 ($3 x 800)

固定成本 變動成本 總成本 營運利潤 / 損失 (TR – TVC) 總利潤 / 損失 (TR – TC)

$ 2,400

$ 2,000 + 1,600 $ 3,600 $ 800 - $ 1,200

+

$2,000 0 $2,000 $2,000

1

CHAPTER

8

長期成本與生產決策

沈淑芬

利潤的意義

• 利潤(Profit) 是收入與成本之間的差額。

• 經濟利潤考慮了資本的機會成本。

• 總經濟成本包含正常收益率(normal rate of return) ,

而正常收益率是足以吸引現有投資者繼續將資金留 在此產業中的收益率。

• 損益平衡(breaking even)表示廠商正好賺得正 常收益率的狀況。

5

零經濟利潤與損益平衡

• 經濟利潤=總收入 - (外顯成本 + 隱藏ห้องสมุดไป่ตู้本) • 零經濟利潤: 會計利潤=總收入 -外顯成本 =隱藏成本(資本的機會成本) 廠商正好賺得正常收益率(normal rate of return) ,達到損益平衡。 • 正常收益率是足以吸引現有投資者繼續將資金留 在此產業中的收益率。

TR - TC P Q - ATC Q ( P - ATC)Q P ATC 0

M C P R O F IT P * A T C

P = A T C * A V C

12

短期完全競爭廠商損失最小化

• 短期無論廠商是否繼續營運,廠商都必須負擔 固定成本,所以,廠商的決策只與總收入是否 能彌補變動成本有關。 • 營業利潤(損失)( operating profit or loss )或 淨營業收入( net operating revenue ) 等於 總收入減去總變動成本 (TR – TVC) 。

6

零經濟利潤與損益平衡

• 例:海倫為經營麵包店,放棄月薪50,000元的程 式設計工作,雇用一店員月薪30,000元,另外, 購買麵粉之支出為10,000元。 • 若總收入為90,000元,扣除實際支付的費用店員 月薪30,000元與麵粉原料之支出10,000元,還剩 下50,000元,正可以用來彌補海倫所放棄月薪值 50,000元的工作。所以,海倫得到正常收益 50,000元,達到損益平衡。海倫會繼續經營麵包 店。 • 若總收入僅為70,000元,海倫得到會計利潤 30,000元,但有經濟利潤 –20,000。海倫將會考 慮退出麵包店的經營,重新作程式設計的工作。

• 此收入足以支付 $2,000 元的固定成本以及 $1,600 元 的變動成本,並留下正的經濟利潤每週 $400 元。

9

短期完全競爭廠商賺得正的經濟利潤

• 為求利潤的最大,廠商的最適產出水準使邊際成 本等於邊際收入。

10

短期完全競爭廠商賺得正的經濟利潤

• 利潤是總收入與總成本之間的差距。

11

短期完全競爭廠商的經濟利潤

• 若收入小於變動成本 (TR < TVC ),廠商遭受 營業損失。若此項損失大於固定成本,廠商唯 有透過關閉的方式才能使損失最小。

14

短期完全競爭廠商損失最小化:繼續營運

若總收入大於總變動成本, 廠商將繼續營運

個案一: 關閉歇業 個案二: 當 P = $3 時,廠商繼續營運

總收入 (q = 0)

-

經濟利潤:(個案一) –2000 < (個案二) –1200 ,所以廠商將繼續營運。