2020-2021年江西省及下辖各市经济财政实力与债务研究报告

2020年全国及各省市经济财政债务分析报告

2020年全国及各省市经济财政债务分析报告摘要:2020年初,在新冠肺炎疫情冲击下,我国经济在一季度大幅收缩,但随着疫情防控形势逐渐向好,以及复工复产有序推进,全国经济运行情况逐季回升,全年经济总量突破百万亿元,成为全球范围内唯一实现正增长的主要经济体。

分区域看,2020年各省市经济总量排名与2019年相比差异不大,东部地区经济总量继续领先,中部地区经济发展水平次之,西部地区经济发展较为薄弱。

增速方面,受疫情影响,2020年绝大多数省市GDP增速大幅放缓,除西藏、贵州和云南之外,其他省市经济增速均在4%以下,各省市之间经济增速跨度不大;辽宁、内蒙古和湖北经济增速均不超过1%,排名末三位,其中湖北受疫情影响,以-5.0%的增速垫底,成为唯一负增长的省份。

2020年,受新冠肺炎疫情影响,我国一般公共预算收入近十年来首次出现负增长,全国近半数省市一般公共预算收入出现下降,其中湖北和天津降幅均超过20%,其他绝大多数省市一般公共预算收入增速在3%以下。

从总量及排名看,除湖北和天津2020年一般公共预算收入排名分别下降4位和5位之外,其他省市排名总体变化不大;东部地区财政收入总量及质量均优于中西部地区,财政自给程度呈现东、中、西的阶梯式分布。

2020年,全国政府性基金收入保持增长,但增速继续回落。

分地区看,2020年地方政府性基金收入主要集中于东、中部地区以及西部经济体量较大的省份。

从增速来看,近年来各省市政府性基金收入增速波动较大,2020年多数省市政府性基金收入保持增长,仅8个省市出现回落;增幅超过20%的省市有吉林、广东、福建、宁夏、上海、甘肃、江苏和江西,降幅超过30%的省份为青海和天津。

从政府债务情况看,2020年末,全国地方政府债务主要集中于经济较发达的东部省份,但四川、湖南、贵州等经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份债务总量虽大,但因财政实力强,政府债务余额与当年财政收入的比率在全国仍处于中后水平,财政收入对政府债务的覆盖程度尚可,尤其上海、广东、北京、浙江和江苏政府债务压力相对较小;而经济欠发达的西部和东北地区债务压力总体较为突出,政府债务余额与当年财政收入比率超过2倍的省份有12个,包括西部的青海、宁夏、内蒙古、贵州、新疆、云南、甘肃和广西,东北三省以及东部的天津,上述区域政府债务压力相对偏大。

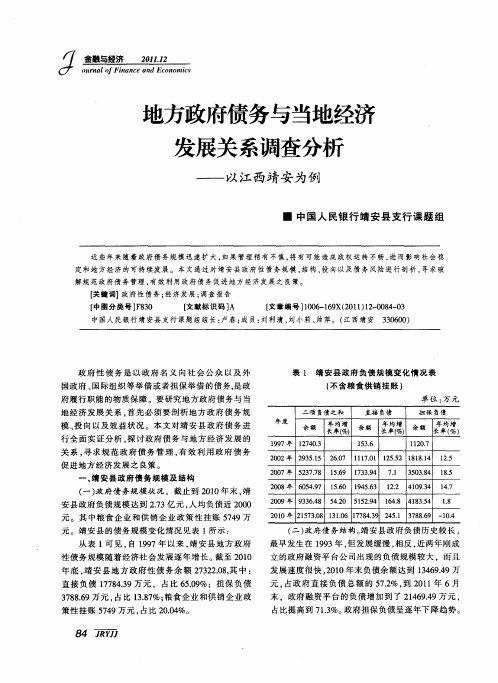

地方政府债务与当地经济发展关系调查分析——以江西靖安为例

【 词 】 府 性债 务 ; 济 发展 ; 关键 政 经 调查 报 告 【 图分 类号 】8 0 中 F 3 【 献 标识 码 ] 文 A 【 编 号 ]0 6 19 2 1 )2 0 8 — 3 文章 10 — 6 X(0 1 1 — 0 4 0

30 O ) 3 6 0 中 国人 民银 行 靖 安 县 支行 课 题 组 组 长 : 春 ; 员 : 卢 成 刘利 清 、 小莉 、 萍 。 ( 西 靖 安 刘 帅 江

策性 挂 账 5 4 7 9万 元 , 比 2 .4 占 O0 %。

最 早 发生 在 19 年 , 发 展 缓慢 , 反 , 93 但 相 近两 年 刚 成 立 的政府 融 资平 台公 司 出现 的负债 规 模 较 大 ,而 且 发展 速 度很 快 .0 0年末 负 债余 额 达 到 14 9 9万 21 36 . 4 元. 占政 府 直 接 负 债 总 额 的 5 . , 2 1 7 % 到 0 1年 6月 2 末 ,政 府 融 资平 台 的负 债 增 加 到 了 24 9 9万 元 , 16 . 4 占比提 高 到 7 . 政 府 担保 负 债 呈 逐年 下 降 趋势 。 1 %。 3

促进 地 方 经 济发 展 之 良策 。

一

( 不含 粮 食供 销 挂 账 )

单位 : 万元

年 度

二项 负债 之 和 直接 负债 担 保 负债 年 均 增 年 均 增 年 均 增 余 额 长 率 ( 余 额 长 率( 余 额 长 率 ( : %) %) %

1 36 5 . 1 2 . 1 07

、

靖 安 县政 府 债 务规 模 及 结构

( ) 府债 务 规模 状 况。截 止 到 2 1 一 政 0 0年末 , 靖

1 . 41 9.4 22 0 3 1 7 4. 18 .

江西省地方财力结构现状、问题及对策研究

江西省地方财力结构现状、问题及对策研究作者:洪林凤来源:《审计与理财》2020年第12期财政收入与经济发展密切相关,2008年国际金融经济危机后,多数经济体发展缓慢,我国经济增长速度也下滑至个位数。

经过11年的经济阵痛期,各国各地区的经济慢慢复苏,但2019年底的新冠疫情又再次给各国各地区经济发展重重一击。

江西作为中部经济发展体落后省份之一,其地方财力结构的合理与否,直接影响到财政政策与经济体制改革的有效实施,也将影响到江西的长期稳定发展。

本文将通过分析我省地方财力结构现状,了解我省地方财力结构中存在的问题并提出相应的建议。

一、江西省地方财力结构现状分析1.地方政府可支配财力年均增速低于地方自有财力,地方自有财力占可支配财力比重近两年有所提高。

2015~2019年,我省地方政府可支配财力从6 209.2亿元上升至8 748.9亿元,增长了40.9%,年均增速为9%,2018年起同比增速开始回落。

其中,地方自有财力从3 309.02亿元上升5 106.9亿元,增长了54.3%,年均增速11.5%,比地方政府可支配财力增速高2.5个百分点。

2015~2019年,地方自有财力占可支配财力的比重维持在51%~60%区间,2018~2019年占比比重较高,接近60%。

2.公共预算收入增速放缓,税收占比下降。

公共预算收入是地方自有财力的最主要部分,2015~2019年,公共预算收入从2 165.5亿元上升至2 486.5万亿元,年均增速为3.52%。

公共预算收入增速先降后升,2015年同比增长15.1%,但2016年同比下降0.7%、增速回落15.8个百分点,2017~2019年同比增速略有提高,但也仅为5%左右。

公共预算收入占地方自有财力的比例也逐年下降,从2015年65.44%下降至2019年的48.69%。

从内部结构来看,近十年地方税收收入年均增速比公共预算收入年均增速低0.9个百分点,税收占公共预算收入的比重逐年下降,从2010年的75.20%逐渐下降至2017年的最低值67.42%,2018~2019年回升至70%,公共预算收入质量有所下滑。

江西省人民政府关于2021年度全省国有资产管理情况综合报告

江西省人民政府关于2021年度全省国有资产管理情况综合报告文章属性•【制定机关】江西省人民政府•【公布日期】2022.10.10•【字号】•【施行日期】2022.10.10•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】国有资产监管综合规定正文江西省人民政府关于2021年度全省国有资产管理情况综合报告根据《中共江西省委关于建立省人民政府向省人大常委会报告国有资产管理情况制度的意见》(赣发〔2018〕31号)和《江西省人民代表大会常务委员会关于加强国有资产管理情况监督的决定》要求,形成了《江西省人民政府关于2021年度全省国有资产管理情况报告》,主要内容如下:一、国有资产总体情况2021年末,全省国有资产总额96236.7亿元,负债总额55393.1亿元,所有者权益总额40843.6亿元。

其中:省级国有资产总额21455.5亿元,负债总额13530.7亿元,所有者权益总额7924.8亿元。

(一)企业国有资产(不含金融、文化企业)。

2021年末,全省国有企业资产总额60926亿元,负债总额35320.2亿元,国有资本及权益总额23775.6亿元,资产负债率58%,国有资本保值增值率111.3%。

全年实现营业总收入11198.2亿元,利润总额424.7亿元。

其中:省级国有企业资产总额11974.9亿元,负债总额7185.4亿元,国有资本及权益总额3541.9亿元,资产负债率60%,国有资本保值增值率118.3%。

全年实现营业总收入7872.7亿元,利润总额245.7亿元。

(二)金融企业国有资产。

2021年末,全省国有金融企业资产总额19181亿元,负债总额17042.5亿元,国有资本及权益总额1356.9亿元,资产负债率88.9%,国有资本保值增值率105.7%。

全年实现营业总收入525.2亿元,净利润90.5亿元。

其中:省级国有金融企业资产总额6245.3亿元,负债总额5406.1亿元,国有资本及权益总额637.6亿元,资产负债率86.6%,国有资本保值增值率103.7%。

江西省地方财力 结构现状、问题及对策研究

2020-2021年大连市及下辖各区县经济财政实力与债务研究报告

大连市及下辖各区县经济财政实力与债务研究(2020)经济实力:大连市是我国五个计划单列市之一,东北重要港口城市,工业及服务业较发达。

2019年,大连市石化及装备制造业等传统支柱产业对经济的拉动作用明显,“高尖精”产业对经济的拉动作用减弱,全市经济增速高于全国水平;投资及外贸进出口下降,消费成为经济增长的主要动力。

2019年,大连市实现地区生产总值7001.7亿元,位列东北三省各地市首位,在全国5个计划单列市中位列第4位,排名与上年持平;地区生产总值增速为6.5%,增速高于全国水平0.4个百分点,高于辽宁全省水平1个百分点,在5个计划单列市中与青岛市并列末位;人均地区生产总值为10万元,比上年增长6.4%,为全国水平的1.41倍,为辽宁全省水平的1.75倍。

2019年,大连市工业经济持续发力,延续了较快的增长态势。

当年大连市实现工业增加值2386.7亿元,同比增长14.3%,其中规模以上工业增加值同比增长16.1%,增速较上年加快0.2个百分点,增幅居省内各市首位,分别高于全国、全省10.4个和9.4个百分点;其中石化工业增加值同比增长26.8%,增长贡献率达54.7%,是全市工业经济增长的最大动力;装备制造业增加值同比增长14.3%,增长贡献率达39.9%。

2019年,大连市完成固定资产投资(不含农户)同比下降19.8%,较上年下降29.9个百分点,其中建设项目投资和房地产开发投资同比分别下降33.9%和增长3.3%;大连市进出口总额为4352.8亿元,同比下降7.5%,总额及增速均在5个计划单列市中垫底;大连市消费低速增长,当年全市全社会零售总额为3948.7亿元,同比增长1.8%,较上年下降6个百分点。

2020年前三季度,大连市地区生产总值为5031.7亿元,在5个计划单列市中仍排名第4位,同比下降0.7%,是唯一负增长的计划单列市;固定资产投资和消费同比分别下降8.9%和15.5%,大连市经济增长承压。

地方财政体制问题调研报告 ——以赣州、上饶为例

地方财政体制问题调研报告——以赣州、上饶为例作者:柳明来源:《中外企业家·下半月》 2013年第2期柳明(江西财经大学,江西南昌 330013)中图分类号:F83 2.9 文献标志码:A 文章编号:1000-8772(2013)02-0079-01一、调研目的自我国1994年开始实施分税制改革以来,各地财政分成体制发生了较大的变化,故此次笔者赴赣州和上饶市对市县财政收支情况、财政分成体制情况和省管县财政体制问题等问题进行实地调研。

二、调研内容对于省、市、县三级财政分成,分别有中央固定收入、省级固定收入、县级固定收入以及中央、省级、市级、县级共享收入。

而共享之中,增值税中央75%、县级25%。

自2002年起,储蓄存款利息所得个人所得税地方分享部分全部归省;对市、县的资源税、土地使用税、印花税、土地增值税、个人所得税、房产税等税种省分享40%;税收返还省对市、县按增量1:0.2返还,省集中0.1个点;原体制上解以1993年体制上解数为基数逐年递增,递增率为5%;在财政结算上,对城建税每年递增10%上解,市本级和市政府所在的区以及所辖城区城市教育费附加上解15%。

而2005年实行省直管县财政体制,取消了县上解市,但目前仍保留了个人所得税地方40%部分上解市20%。

2010年,取消了五小税省、市、县比例4:2:4分成,全部作为县级收入,仅保留了基数上解。

(一)对于事权承担,调研发现地方上除了外交费用不承担外,其他的都有所涉猎,在各个县中,有些如武警、预备役部队和基础教育支出、公共卫生、计划生育等为全民服务的事权地方都需要承担。

①以上饶市为例,很多县的国道、省道破损,这些关乎招商引资的重要因素,如果上报再审批要很长的时间,地方等不起,县只有自己掏钱去维护。

②义务教育一直是支出大头,以寻乌县来说,作为一个财政收入不发达的县,这本是国家应该支付的,但是只安排了农村学校建设资金,县城学校基本都是超标的“大班制”,严重影响教学质量,并且只安排了九年义务制学校建设资金,对学前教育、高中教育建设没有安排。

【区域研究】江苏省及下辖各市经济财政实力与债务研究(2017)

【区域研究】江苏省及下辖各市经济财政实力与债务研究(2017)新世纪评级公共融资部钟士芹全文概览:区域概况:江苏省地处长江三角洲地区,位于东部海岸经济带和长江经济带两个国家一级重点经济带所形成的“T型”生产力布局的结合处。

全省辖13个地级市,陆地边界线3383公里,面积10.72万平方公里,占全国的1.12%。

江苏省区位优势显著,经济实力雄厚,区域创新能力较强。

经济实力:江苏省经济实力雄厚,多项重要经济指标居于全国各省(区、市)前列,是全国经济最发达的省份之一。

近年来受宏观经济下行影响,江苏省经济增速有所放缓。

2016年江苏省实现地区生产总值7.61万亿元,按可比价格计算,比上年增长7.8%,高于全国GDP增速1.1个百分点;规模仅次于广东省,位居全国第二位。

从下辖各市的经济情况看,江苏省各区域经济发展的梯度特征十分明显,经济总量南北差异较大,苏南地区经济较为发达,对全省经济总量贡献度大,其中苏州市、南京市和无锡市经济规模处于绝对领先地位,2016年实现地区生产总值分别为1.54万亿元、1.05万亿元和0.92万亿元,经济总量合计占全省经济总量的比重近半。

经济体量较小的地级市则集中分布于苏北地区,其中淮安、连云港、宿迁3市经济体量相对较小,2016年GDP分别为3048.00亿元、2376.48亿元和2351.12亿元。

从增速看,2016年江苏省各市经济增速较上年总体呈现不同程度的放缓,但仍处于7.5%~9.5%区间,区域经济整体呈现“北快南稳”的格局,具有后发优势的苏北地区经济增速整体高于全省平均水平,苏中地区在融合发展的路径下也呈现出良好的发展态势,而肩负着转型升级重任的苏南地区,则在经济稳增长的前提下继续提质增效。

财政实力:得益于良好的产业基础及相对优化的产业结构,江苏省财政收入实现持续增长,财政实力居全国前列。

2016年江苏省一般公共预算收入为8121.23亿元,同口径增长5.0%,规模仅次于广东省,位居全国第二位;受“营改增”等因素影响,一般公共预算收入增速有所放缓。

年度盘点新世纪评级2018年研究成果汇集

17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55

零售行业 2018 年度信用展望 房地产行业 2018 年度信用展望 汽车制造行业 2018 年度信用展望 旅游行业 2018 年度信用展望 出版发行行业 2018 年信用展望 水泥行业 2018 年度信用展望 纺织服装行业 2018 年度信用展望 电气设备行业 2018 年度信用展望 港口行业 2018 年度信用展望 电力行业 2018 年度信用展望 收费公路行业省级企业集团信用质量专题分析 2018 年广东省收费公路信用质量分析 港口行业 2019 年度信用展望 旅游行业 2019 年度信用展望 煤炭开采行业 2019 年度信用展望 出版发行行业 2019 年度信用展望 水泥行业 2019 年度信用展望 互联网游戏行业 2019 年度信用展望 纺织服装行业 2019 年度信用展望 房地产行业 2019 年度信用展望 零售行业 2019 年度信用展望 家用电器行业 2019 年信用展望 造纸行业 2019 年度信用展望 医药制造行业 2019 年度信用展望 汽车制造行业 2019 年度信用展望 钢铁行业 2019 年度信用展望 电气设备行业 2019 年度信用展望 基础化工行业 2019 年信用展望 收费公路行业 2019 年度信用展望 信息技术行业 2019 年度信用展望 民航机场行业 2019 年度信用展望 航空运输行业 2019 年度信用展望 食品行业 2019 年度信用展望 水务行业 2019 年度行业信用展望 化肥行业 2019 年度信用展望 饮料制造行业 2019 年度信用展望 有色金属行业 2019 年度信用展望 电力行业 2019 年度信用展望 建筑施工行业 2019 年度信用展望

2019年江西省城投梳理与比较分析报告

2019年江西省城投梳理与比较分析报告2019年5月目录一、江西省城投梳理与比较 (4)1、江西省经济概览 (4)2、江西省下辖地市经济与财政概览 (5)3、江西省下辖市区、县级市和县经济与财政概览 (9)二、江西省各地市城投平台梳理 (10)1、南昌市 (11)2、赣州市 (13)3、九江市 (15)4、上饶市 (17)5、新余市 (18)6、萍乡市 (19)7、吉安市、抚州市、宜春市、景德镇市、鹰潭市 (21)8、江西省地级市平台担保情况概览 (24)三、江西省26家县级城投平台梳理 (25)对江西省下辖11地级市、各区县的经济财政和债务进行对比,梳理70家市本级、区县级平台地位、政府财力、对外担保等,帮助投资者厘清各城投主体的风险和机会所在。

区域特征:江西位于中国东南部,长江中下游南岸,地处华东地区,东邻浙江、福建,南连广东,西靠湖南,北毗湖北、安徽而共接长江,是长江三角洲经济区、珠江三角洲经济区和海峡西岸经济区的中心腹地,也是亚洲超大型的铜工业基地之一,被称为“世界钨都”、“稀土王国”、“中国铜都”、“有色金属之乡”。

江西省下辖11个地级市、26个市辖区、11个县级市、63个县。

经济与财政:江西省18年GDP总值为21984.8亿元,同比实际增长8.7%,同比名义增长9.89%,江西经济发展水平一般,但增长较快;一般公共预算收入2372.3亿,同比增长5.6%,一般公共预算支出5669.9亿,同比增长10.9%,固定资产投资增长11.1%,财政收入增长10.1%,政府性基金预算收入完成2568.6亿,同比增长52.2%。

债务风险:2017年末江西地方政府债务余额为4269亿,18年新增地方债务限额707亿,以17年地方债务余额计算,地方负债率(占GDP)和债务率(占综合财力)分别为19.4%和51%,相对不高。

从地市对比看,新余、景德镇、萍乡、赣州市债务率在省内排名居前。

江西省11个地级市城投平台梳理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2

区域研究报告

财政实力:2019 年,江西省一般公共预算收入保持增长,全年全省完成一 般公共预算收入 2486.50 亿元,在全国仍排第 15 位;受益于经济发展质量效益 提升,全省税收收入实现增长;但税收比率仍处于相对较低的水平,2019 年为 70.25%,财政收入质量有待提升。此外,江西省一般公共预算收支平衡能力偏弱。

2019 年,除宜春、新余、景德镇、鹰潭 4 市外,江西省其余各市政府性基 金预算收入均出现不同程度回落。南昌市和赣州市政府性基金预算收入规模前二 位,分别为 429.91 亿元和 389.36 亿元,但增速排名靠后,均在-20%左右。此外, 新余市和鹰潭市政府性基金预算收入规模较小,对其财力稳定性影响有限;景德 镇市地方财力对其政府性基金预算收入的依赖度相对较高,政府性基金预算收入 与一般公共预算收入的比率达 335.08%,未来需关注当地房地产及土地出让市场 波动情况。2020 年前三季度,全省部分地市(仅部分已披露)政府性基金预算 收入运行情况较好。

债务状况:江西省政府债务规模处于全国中游水平,2019 年末全省政府债 务余额 5351.00 亿元,较上年末增长 11.96%;政府债务余额低于当年末全省政府 债务限额 925.44 亿元。截至 2020 年 9 月末,江西省地方政府债券余额为 7129.60 亿元,是全省政府债务的主要构成部分。以地方政府债务与财政实力相对比,2019 年末江西省地方政府一般债务余额是其 2019 年一般公共预算收入的 1.22 倍;年

1

区域研究报告

2019 年,江西省一般公共预算自给率仅 38.94%,较上年进一步下滑 2.93 个百分 点。财政平衡对上级补助的依赖度较高。2019 年全省获得上级补助收入 2727.46 亿元,较上年增加 266.65 亿元;一般性转移支付占比 82.21%。江西省政府性基 金预算收入主要来源于国有土地使用权出让收入,在连续两年高速增长后出现回 落,2019 年同比略降 1.12%至 2539.84 亿元,对地方财力贡献度仍较大,但易受 宏观政策、土地及房地产市场景气度等因素的影响。2020 年前三季度,江西省 完成一般公共预算收入 2022.8 亿元,较上年同期微增 0.1%,增速减缓主要是疫 情、汛情及减税降费所致;土地出让市场回升带动政府性基金预算收入同比增长 21.2%至 1629.9 亿元。

从下辖各地级市情况看,2019 年南昌市实现一般公共预算收入 477.00 亿元, 仍显著领先于其他各市;九江、赣州、宜春和上饶 4 市收入规模依次降序处于 200-300 亿元区间;景德镇、鹰潭和新余市一般公共预算收入仍处于百亿元以内。 从一般公共预算收入增速来看,2019 年各地市一般公共预算收入呈正增长,增 速在 2.1%-10.94%之间不等。从一般公共预算收入构成看,江西省各地级市非税 收入占比重仍相对偏高,2019 年新余市和南昌市税收比率分别为 83.25%和 79.33%,其余各地级市税收收入占一般公共预算收入的比重位于 62%-75%区间。 从自给情况看,各市一般公共预算收入对其支出的覆盖程度总体偏弱,除南昌市 和鹰潭市外,其余各市一般公共预算自给率均低于 50%;地处中央苏区的抚州市 和赣州市资金平衡对上级转移支付的依赖度最高,自给率不足 30%。2020 年前 三季度,江西省各地市一般公共预算收入增速普遍放缓,绝对规模排序与 2019 年一致。

区域研究报告

江西省及下辖各市经济财政实力与债务研究(2020)

经济实力:江西省位于长三角、珠三角和闽三角地区的腹地,近年来主动承 接产业转移,并积极参与“一带一路”、长江经济带和长江中游城市群建设,经 济总量在全国各省(区、市)处于中游水平。江西省以铜、钨、稀土产业为代表 的有色金属产业为全省外,服务业领域不断拓展,现代生产性服务业发展态势良好,已成为拉 动经济增长的重要动力。2019 年江西省实现生产总值 2.48 万亿元,居全国第 16 位,排名与上年持平;生产总值增速为 8.0%,较上年略降 0.7 个百分点,但仍高 于全国水平 1.9 个百分点,位列全国第 4 位。其中,第一产业增加值 2057.6 亿元, 增长 3.0%;第二产业增加值 1.09 万亿元,增长 8.0%;第三产业增加值 1.18 万 亿元,增长 9.0%。三次产业结构由上年的 8.6:46.6:44.8 调整为 8.3:44.2:47.5。全 省人均地区生产总值 5.32 万元,较上年增加 0.58 万元,为全国水平的 0.75 倍, 居全国第 21 位。2020 年以来,江西省经济运行受疫情、汛情负面影响而有所放 缓,但随着复工复产有序推进,经济逐渐恢复。2020 年前三季度,全省地区生 产总值 1.84 万亿元,按可比价格计算,同比增长 2.5%,增速较上年同期放缓 6.1 个百分点,但较当年上半年提升 1.6 个百分点。