财务管理计算题2

财务管理习题(上海大学)

财务管理练习习题1 单利终值计算某企业有一张带息期票,面额为120000元,票面利率为4%,出票日期为6月15日,8月14日到期(共60天),计算到期本利和。

习题2复利终值计算某人购买10000元投资基金,该基金年报酬率预计为6%,分红方式为红利并入本金,三年后期终金额为多少?习题3单利现值计算某企业有一张带息期票,面额为120000元,票面利率为4%,出票日期为6月15日,8月14日到期(共60天),现于6月27日到银行办理贴现,贴现率为6%,贴现期为48天,计算银行给付的贴现额。

习题4 复利现值计算某人拟在5年后使用资金100000元,假设某项投资基金年报酬率为10%,现在应投资多少金额?习题5普通年金终值计算每年存入1638元,年利率为10%,5年后本利和为多少?习题6偿债基金计算(已知年金终值,求年金)拟在5年后归还到期债务10000元,从现在起每年等额存入一笔款项,年利率为10%,每年要存多少?习题7 普通年金现值计算某房产的价格支付条件为每年年末支付100万元,五年付清。

现准备修改支付条件,改为一次付清全价,市场利率为10%,应该支付多少金额?习题8 预付年金终值计算某企业有一个投资项目,预计在2008-2010年(共3年)每年年初投入资金300万元,2011-2020年(共10年)每年年末收回资金100万元,预计市场利率为8%,该投资项目是否可行?习题9 预付年金现值计算某房产的价格支付条件为每年年初支付100万元,五年付清。

现准备修改支付条件,改为一次付清全价,市场利率为10%,应该支付多少金额?习题10投资风险的衡量某企业A、B两个投资项目的收益预计及相应概率如下表:要求计算期望值、标准差、标准离差率,并作出评价。

习题11财务比率计算(套算方法)某企业2008年期末流动比率为2,期末流动负债为8000万元,期末流动资产占总资产的比例为40%,期初与期末资产总额相同,期末资产负债率为50%。

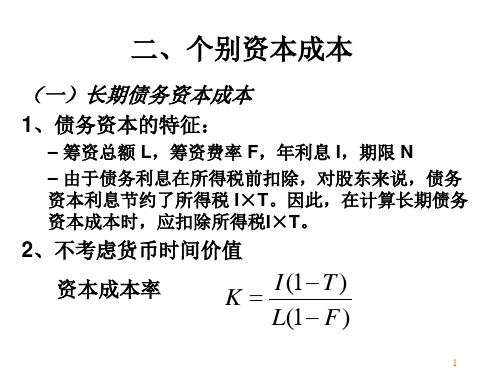

财务管理第六章计算题

2. 追加资本结构决策

• 两种计算资本成本的方法: (1) 计算追加筹资方案的边际资本成本; (2) 计算追加资本后的资本结构的综合资本成 本;

• 计算追加资本后各资本的个别资本成本率

Ki=

原有资本成本+追加资本的成本

原有资本+追加资本

• 计算总资本的综合资本成本

27

• 3.筹资方案的选择

在这种方法下,选择筹资方案的主要依据 是筹资方案的每股收益(EPS)值的大小. 一般而言,当筹资方案预计的EBIT大于 无差别点时,追加债务筹资有利;反之,当 筹资方案预计的EBIT小于无差别点时,追加 权益资本筹资有利. • 每股收益分析法考虑了筹资与收益的关系, 但没有考虑筹资风险的变化。

1

• 例: 某公司发行总面值为1000万元的公司债券,发行 总价为1100万元,票面利率为12%,期限为3年, 发行费率为发行价格的5%,每年付息一次,到期 还本。公司所得税税率为33%。 1.总成本: 11005% + 100012% 3= 415 万元 2. 年资本成本率:

I b (1 T ) 1000 12% (1 33%) Kb 7.69% B(1 Fb ) 1100 (1 5%)

• 某公司拟筹资5000万元,其中债券面值 2000万元,溢价为2200万元,票面利率 10%,筹资费率2%;发行优先股800万元, 股利率8%,筹资费率3%;发行普通股2000 万元,筹资费率5%,预计第一年股利率为 12%,以后按3%递增,公司所得税率33%. • 计算:该公司的综合资金成本?

10

15

S、 C

S

EBIT

C

VC:变动成本

F

F:固定成本

财务管理习题二及答案

习题二一、单项选择题1、现有两个投资项目甲和乙,已知甲、乙方案的期望值分别为20%、28%,标准离差分别为40%、55%,那么()。

A.甲项目的风险程度大于乙项目的风险程度 B.甲项目的风险程度小于乙项目的风险程度C.甲项目的风险程度等于乙项目的风险程度 D.不能确定2、已知(P/F,8%,5)=0.6806 (F/P,8%,5)=1.4693(P/A,8%,5) =3.9927 (F/A,8%,5) =5.8666则i=8%,n=5时的资本回收系数为()。

A. 1.4693 B. 0.6806 C. 0.2505 D. 0.17053、计算预付年金终值时,应用下列公式:()。

A. A(P/A,i,n)(1+i)B. A(F/A,i,n)(1+i)C. A(P/F,i,n)(1+i) D .A(F/P,i,n)(1+i)4、甲方案在五年中每年年初付款2000元,乙方案在五年中每年年末付款2000元,若利率相同,则两者在第五年年末时的终值()。

A.相等 B.前者大于后者C.前者小于后者 D.可能会出现上述三种情况中的任何一种5、某企业于年初存入5万元,在年利率为12%,期限为5年,每半年复利一次的情况下,其实际利率为()。

A.24% B.12.36% C.6% D.12.25%6、企业年初借得50000元贷款,10年期,年利率12%,每年年末等额偿还。

已知年金现值系数(P/A,12%,10)=5.6502,则每年应付金额为()。

A.8849 B.5000 C.6000 D.282517、6年分期付款购物,每年年初付款500元,设银行利率为10%,该项目分期付款相当于现在一次现金支付的购价是()。

A.2395.50元 B.1895.50元 C.1934.50元 D.2177.50元8、有一项年金,前3年无流入,后5年每年初流入500元,年利率为10%,则其现值为()元。

A.1994.59 B.1565.68 C.1813.48 D.1423.219、某人将10000元存入银行,银行的年利率为10%,按复利计算。

财务管理题集2

《财务管理题急2》1\某公司拟采购一批零件,供应商报价如下:立即付款,价格为9630元;30天内付款,价格为9750元;31至60天内付款,价格为9870元;61至90天内付款,价格为10000元。

假设银行短期贷款利率为15%,每年按360天计算。

要求:计算放弃现金折扣的资本成本率(机会成本),并确定对该公司最有利的付款日期和价格。

解:(1)立即付款:折扣率=(10000-9630)/10000=3.7%放弃折扣成本=3.7%/(1-3.7%)*360/(90-0)=15.37%(2) 30天付款:折扣率=(10000-9750)/10000=2.5%放弃折扣成本=2.5%/(1-2.5%)*360/(90-30)=15.38%(3) 60天付款:折扣率=(10000-9870)/10000=1.3%放弃折扣成本=1.3%/(1-1.3%)*360/(90-60)=15.81%最有利的是第60天付款9870元。

2\希望公司购买一台机器,有A、B两种付款方式可供选择:A方案:现在一次性支付8万元B方案:分3年付款,1-3年各年年初的付款额分别为3、4、4万元。

假定年利率为10%.要求:按现值计算,应选择哪一方案。

解:PA=8 (万元)PB=3+4*(1+10%)-1+4*(1+10%)-2=3+4*0.9091+4*0.8264=9.942 (万元)因此A方案较好3\某企业一投资项目的初始投资额为100 000元,使用期5年,无残值,采用直线法折旧,5年中每年可获收入60 000元,每年经营费用20 000元,所得税率为40%,资金成本率为10%,试用净现值法进行决策。

(P/F,10%,5)=0.621;(P/A,10%,5)=3.791。

解:每年NCF==32000(元)未来报酬总现值=32000×(P/A,10%,5)=32000×3.791=121312(元)NPV=121312-100000=21312(元)>0,因此可以进行投资。

财务管理学计算题

第二章:财务管理价值观念1、某人5年后需用现金40000元,如果每年年末存款一次,在年利率为6%的情况下,此人每年年末应存入现金多少元?2、某人现在存入银行20000元,在银行利率为6%的情况下,今后10年内每年年末可提取现金多少元?3、时代公司需用一设备,买价16000元,可用10年。

如果租用,则每年年末需付租金2000元,除此之外,买与租的其他情况相同,假设利率为6%,要求用数据说明买与租何者为优?4、某人拟于明年年初借款42000元,从明年年末开始,每年年末还本付息额均为6000元,连续10年还清。

假设预期最低借款利率为8%,问此人能否按其利率借到款项?5、设甲租赁公司将原价125000元的设备以融资租赁的方式租给乙公司,租期5年每半年末付租金14000元,满5年后设备所有权归属乙公司,要求:(1)如乙公司自行向银行借款购买此设备,银行贷款利率为6%,试判断乙公司是租好还是借款卖好?(2)若中介人向甲索取佣金6448元,其余条件不变,甲本身筹资成本为6%,每期期初租金不能超过12000元,租期至少要多少期甲公司才肯出租?(期数取整)6、某公司拟购置一处房产,提出两种付款条件:(1)从现在起每年年初支付20万,连续10次,共200万元。

(2)从第5年开始,每年年初支付25万,连续10次,共250万元。

假设该公司资本成本率为10%,你认为该公司应选择哪个方案?7、某公司普通股基年股利为6元,估计年增长率为6%,期望收益率为15%,打算两年以后转让出去,估计转让价格为30元。

要求:计算普通股的价值?8、无风险的投资报酬率为8%,市场证券组合的报酬率为15%,要求:(1)计算市场风险报酬率?(2)如果某一投资计划的β系数为1.2,其短期投资报酬率为16%,是否投资?(3)如果某证券的必要报酬率为16%,则其β系数是多少?9、预计ABC公司明年的税后利润为1000万元,发行在外的普通股是500万股。

财务管理习题第二章

选择1、某公司第一年初借款20 000元,每年年末还本付息额均为4 000元,连续9年还清。

则借款利率为(D)。

(已知(P/A,12%,9)=5.3282,(P/A,14%,9)=4.9464)A.12.6%B.18.6%C.13.33%D.13.72%【答案解析】本题相当于求每年年末付款10000元,共计支付5年的年金现值,即10000×(P/A,5%,5)=43295(元)。

2、张先生资助一名贫困家庭的大学生,从2008年起,每年年末都为这名学生支付4000元,一直到这名大学生4年后毕业,假设银行的定期存款利率为3%,请问张先生支付的金额相当于4年后(A)元。

(已知(F/A,3%,4)=4.1836)A.16734.4B.12363.6C.16943.58D.169843、某一项年金前4年没有流入,后5年每年年初流入1000元,则该项年金的递延期是(B)年。

A.4B.3C.2D.14、5年期、利率为7%的普通年金现值系数等于4.1002,4年期、利率为7%的普通年金现值系数等于3.3872,,6年期、利率为7%的普通年金现值系数等于4.7665,则5年期、利率为7%的即付年金现值系数为(B)。

A.5.1002B.4.3872 C3.7665 D.5.76655、某人在第一年、第二年、第三年年初分别存入1000元,年利率2%,单利计息的情况下,在第三年年末此人可以取出(A)元。

A.3120B.3060.4C.3121.6D.3130答案解析】注意本题是单利计息的情况,所以并不是求即付年金终值的问题,单利终值=1000×(1+3×2%)+1000×(1+2×2%)+1000×(1+2%)=3120(元)。

6、下列各项中(A)会引起企业财务风险。

A.举债经营B.生产组织不合理C.销售决策失误D.新材料出现7、在资本资产定价模型的理论框架下,假设市场是均衡的,则资本资产定价模型可以描述为(C)。

第二章 财务管理的价值观念 计算题

第二章财务管理的价值观念1、复利终值:FV n=PV·FVIF i,n (表:复利终值系数表)例:将1000元钱存入银行,年利息率为7%,按复利计算,5年后终值应为?答:FV5=PV·FVIF7%,5=1000×1.403=1403元。

【重点】2、复利现值:PV=FV n·PVIF i,n (表:复利现值系数表)例:若计划在3年以后得到2000元,年利息率为8%,复利计息,则现在应存金额可计算如下?答:PV=FV3·PVIF8%,3=2000×0.794=1588元。

3、后付年金终值:FVA n=A·FVIFA i,n(表:年金终值系数表)例:某人在5年中每年年底存入银行1000元,年存款利率为8%,复利计息,则第5年年末年金终值为? 答:FVA5=A·FVIFA8%,5=1000×5.867=5867元。

【重点】4、后付年金现值:PVA n=A·PVIFA i,n (表:年金现值系数表)例:某人准备在今年5年中每年年末从银行取1000元,如果利息率为10%,则现在应存入多少元?答:PVA5=A·PVIFA10%,5=1000×3.791=3791元。

5、先付年金终值:XFVA n=A·FVIFA i,n·(1+i)(表:年金终值系数表)例:某人每年年初存入银行1000元,银行年存款利率为8%,则第10年年末的本利和应为多少?答:XFVA10=A·FVIFA8%,10·(1+i)=1000×14.487×(1+8%)=15646元。

【重点】6、先付年金现值:XFVA n=A·PVIFA i,n·(1+i)(表:年金现值系数表)例:某企业租用一套设备,在10年中每年年初要支付租金5000元,年利息率为8%,则这些租金的现值为? 答:XPVA10=A·PVIFA8%,10·(1+i)=5000×6.71×(1+8%)=36234元。

财务管理历年计算题

财务管理历年计算题2.某公司目前的资本结构是;发行在外普通股800万股(面值1元,发行价格为10元),以及平均利率为10%的3000万元银行借款。

公司拟增加一条生产线,需追加投资4000万元,预期投产后项目新增息税前利润400万。

经分析该项目有两个筹资方案:(1)按11%的利率发行债券,(2)以每股20元的价格对外增发普通股200万股。

已知,该公司目前的息税前利润大体维持在1600万元左右,公司适用的所得税率为40%。

如果不考虑证券发行费用,则要求;(1)计算两种筹资方案后的普通股每股收益额:(2)计算增发普通股和债券筹资的每股收益无差异点,(3)如果管理层认为增发股票可能会降低当前的股票价格,因而首选举债方案。

你认为从每股收益角度,举债方案是否可行解:1,某公司拟为某新增投资项目而筹资10000万元,其融资方案是:向银行借款7500万元,已知借款利率10%,期限3年;增发股票1000万股共融资2500万元(每股面值l元),且预期第一年末每股支付股利0.1元,以后年度的预计股利增长率为5%。

假设股票筹资费率为3%,企业所得税率30%。

要求测算:(1)债券成本;(2)普通股成本;(3)该融资方案的综合资本成本。

解:(1)银行借款成本=10%某(1-30%)=7%(3分)2.某公司税后利润141200元,应收账款周转天数21.5天,总资产平均余额960000元,应收账款平均余额138600元,产权比率1.15。

一年按365天算。

要求计算该公司的:(1)销售净利率;(2)总资产周转率;(3)净资产收益率。

解:1.某公司目前年赊销收入为5000万元,变动成本率60%。

目前的信用条件为“N/30”,坏账损失率2%,收账费用80万元。

公司管理层在考虑未来年度经营目标时,提出如下目标:赊销收入要求在未来年度增长20%,为此,提出了以下两项促进目标实施的财务行动方案:(1)方案A。

该方案将放宽信用条件至“N/60”,估计的坏账损失率2.5%,收账费用70万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二次

1.甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%,30%和20%,其β系数分别为

2.0,1.0和0.5.市场收益率为15%,无风险收益率为10%。

A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%。

要求:(1)计算以下指标:

①甲公司证券组合的β系数;

②甲公司证券组合的风险收益率(R P);

③甲公司证券组合的必要投资收益率(K);

④投资A股票的必要投资收益率;

(2)利用股票估价模型分析当前出售A股票是否对甲公司有利。

参考答案:(1)

①甲公司证券组合的β系数=2.0*50%+1.0*30%+0.5*20%=1.4

②甲公司证券组合的风险收益率(R P)=1.4*(15%-10%)=7%

③甲公司证券组合的必要投资收益率(K)=10%+7%=17%

④投资A股票的必要投资收益率=10%+2.0*(15%-10%)=20%

(2)A股票的未来收益率K=[D0(1+g)/P0]+g=1.2*(1+8%)/12 +8%=18.8%<20%

即A股票的未来收益率小于其必要投资收益率,因此当前出售A股票对甲公司有利。

2.云华公司准备购买某种七年期债券,面值10 000元,票面利率为8%,每年付息一次,到期还本。

要求:

(1)如果发行时市场利率为6%,试计算债券价格为多少时才值得购买?

(2)若债券发行价为9 900元,试计算市场利率为多少?

参考答案:(1)每年利息=10 000*8%=800元

债券价值P=800*(P/A,6%,7)+10 000*(P/F,6%,7)=11 116.54元因此市场利率为6%时,债券价格为11 116.54元时才值得购买。

(2)M=800*(P/A,i,7)+10 000*(P/F,i,7)-9900 (用试误法求i) i1=8%时,M1=100.12 I2=9%时,M2=403.6

(i-i1)/(i2-i1)=M1/M1-M2 i=8.20%

即市场利率为8.20%

3.X公司现有100万元资金,拟累积一笔资金5年后扩大生产规模,现准备进行长期投资,初步决定要么全部购买100万元平价发行的Y债券,要么购买10万元Z股票(每股买价10元)。

Y债券的期限为5年,票面利率为8%,每年付息一次,到期一次还本。

Z股票为零成长股票,每股每年股利1.1元,第5年末,该股票可以按其内在价值出售。

X公司要求的投资报酬率为10%。

要求:请代X公司作出投资决策。

参考答案:购买100万元Y债券:

100=100*8%*(P/A,i,5)+100*(P/F,i,5)

i =8% <10% 不应投资

购买Z股票:该股票为零成长股,股票的近似收益率=1.1*10/100=11% >10% 可以投资。

因此X公司应购买10万股Z股票。

4.已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日)。

要求的必要收益率为6%。

现有三家公司同时发行5年期,面值均为1 000元的债券。

其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1 041元;乙公司债券的票面利率为8%,单利计算,到期一次还本付息,债券发行价格为1 050元;丙公司债券的票面利率为0,债券发行价格为750元,到期按面值还本。

部分资金时间价值系数如下:

5年5% 6% 7% 8% (P/F,i,5)0.7835 0.7437 0.7130 0.6806

(P/A,i,5) 4.3295 4.2124 4.1000 3.9927 要求:

(1)计算A公司购入甲公司债券的价值和收益率;

(2)计算A公司购入乙公司债券的价值和收益率;

(3)计算A公司购入丙公司债券的价值;

(4)根据上述计算结果,评价甲、乙、丙三中公司债券是否具有投资价值,并为A公司做出购买何种债券的决策;

(5)若A公司购买并持有甲公司债券,1年后将其以1 050元的价格出售,计算该项投资收益率。

参考答案:(1)A公司购入甲公司债券的价值PV=1000*8%(P/A,6%,5)+1000*(P/F,6%,5)=1084.292元

收益率: 1000*8%(P/A,i,5)+1000*(P/A,i,5)=1041 (插值法计算)i=7.0% (2)A公司购入乙公司债券的价值(单利计息,复利贴现):PV=M(1+i*5)/(1+r)5=1000*(1+8%*5)/(1+6%)5=1046.16元(公式中的M为票面价值,i为票面利率,r为必要报酬率)

收益率:(1000+1000*8%*5)/(1+i)5 =1050 i=5.90%

(3)A公司购入丙公司债券的价值:1000/(1+6%)5=743.7元

(4)由以上计算可知甲乙两公司债券价值大于发行价格,具有投资价值,丙公司债券价值小于发行价格,不具有投资价值;甲公司债券的投资收益率为7%大于乙公司的投资收益率5.9%,因此,A公司应购买甲公司债券。

(5)(1000*8%+1050)/(1+i)=1041 i=8.55%

5.B上市公司本年度的净收益为20 000万元,每股支付股利2元。

预计该公司未来三年进入成长期,净收益第一年增长14%,第二年增长14%,第三年增长8%,第四年及以后将保持其净收益水平。

该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策。

该公司没有增发普通股和优先股的计划。

要求:

(1)假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元);

(2)如果股票的价格为24.89元,计算股票的预期报酬率(精确到1%)。

(计算步骤和结果可用表格形式表达,也可以用算式表达)

参考答案:(1)P2为第二年股票的价值,P2=2*(1+14%)2 *(1+8%)/10%=28.07元当前股票价值=2*(1+14%)/(1+10%) + [28.07+2*(1+14%)2 ]/(1+14%)2=27.42元(2)股票的预期报酬率:x为第二年股票价值,

2*(1+14%)/(1+i) +[x+2*(1+14%)2]/(1+i)2=24.89 ○1

X=2*(1+14%)2 *(1+8%)/i ○2

联立○1○2得,i=11%

6.汇成公司股票的β系数为1.5,无风险利率为8%,市场上股票的平均报酬率为12%,要求:

(1)计算汇成公司股票的预期收益率。

(2)若股票为固定成长股,成长率为4%,预计一年后的股利为1.4元,则该股票的价值为多少?

(3)若股票未来三年股利零增长,每期股利为1.5元,预计从第四年起转为正常增长,成长率为4%,则该股票的价值为多少?

参考答案:(1)汇成公司股票的预期收益率=8%+1.5*(12%-8%)=14%

(2)利用戈登公式,P0=1.4/(14%-4%)=14元

(3)P3为第三年股票价值,14%=1.5*(1+4%)/P3 +4% P3=15.6元

P=1.5*(P/A,14%,3)+15.6*(P/F,14%,3)=14.0124元。