浅析基于最小方差的天然橡胶期货套期保值比率研究

股指期货套期保值比率研究

股指期货套期保值比率研究摘要:本文以股指期货套期保值比率计算为研究重点,运用OLS、B-V AR、ARCH模型分析了沪深300股指期货和ETF50最优套期保值比率,同时对投资组合运用股指期货进行套期保值的交易策略进行了分析。

关键词:股指期货;套期保值比率;交易策略一、引言股指期货是以股票指数作为标的资产,交易双方约定在将来某一特定时刻交收“一定点数的股价指数”的标准化合约。

由于其以股价指数为标的资产,其交易存在一些特殊性质:合约到期时,股指期货采用现金结算交割而非实物交割;股指期货合约规模不是固定的,而是按照开立股指期货头寸时的价格点数乘指数点所代表的金额确定。

沪深300股指期货合约自2010年4月16日起正式上市交易。

股指期货的推出意味着单边市的终结,投资者(特别是机构投资者) 从此便有了真正意义上的做空工具。

投资者除了“做空”以外, 还可以利用股指期货实现“套利”、“套期保值”等多种投资策略。

它的推出不仅会对股票、基金和权证等金融工具产生重要的影响,而且还将能改变投资者的投资管理模式。

二、套期保值理论金融市场主要有套期保值者、套利者和投机者三类交易者,其中,套期保值功能是远期和期货产生的根源,也是期货最重要、最应发展的领域。

运用期货进行套期保值就是指投资者由于在现货市场存在一定的头寸和风险暴露,运用期货对现有的风险进行对冲的风险管理行为。

运用期货进行套期保值主要有两种类型:多头套期保值和空头套期保值。

多头套期保值即通过远期的多头对现货的空头进行套保,这类投资者主要是担心资产价格的上涨风险,其主要目的是锁定未来的买入价格。

空头套期保值即通过期货市场的空头对现货市场的多头进行套期保值,这类投资者主要是考虑到资产价格下跌的风险,其主要目的是锁定未来卖出价格。

在具体运用套期保值策略的时候,主要考虑以下四方面的问题:⑴选择合约的种类;⑵选择合约的到期日;⑶选择合约的头寸方向;⑷选择合约的交易数量。

在合约的选择中,同期保值者主要应选择具有足够流动性且与被套期保值资产的现货资产高度相关的合约品种,以尽量减少基差风险。

最优套期保值比率确定模型研究的开题报告

最优套期保值比率确定模型研究的开题报告【摘要】套期保值是企业风险管理的一种重要工具,能够帮助企业有效地规避市场价格波动带来的风险。

但是在实践中,如何确定最优的套期保值比率一直是一个复杂而具有挑战性的问题。

本文将通过文献研究和实证分析,建立套期保值的数学模型,探讨如何确定最优套期保值比率的方法。

【关键词】套期保值;最优套期保值比率;数学模型一、研究背景随着市场竞争日趋激烈,企业面临着越来越多的风险和挑战。

套期保值作为一种有效的风险管理工具,成为越来越多企业的选择。

套期保值可以帮助企业规避市场价格波动带来的风险,降低经营成本,提高利润水平。

然而,在实践中,套期保值并不是一件容易的事情。

企业需要考虑到市场价格波动的预期、套期保值的成本、市场交易的流动性等多种因素,并在此基础上确定最优的套期保值比率。

因此,如何确定最优套期保值比率一直是一个复杂而具有挑战性的问题,也是当前套期保值研究的热点问题之一。

二、研究内容和方法本文的研究内容主要包括以下几个方面:1. 套期保值的理论基础和实践应用。

介绍套期保值的概念和基本原理,分析套期保值在实践中的应用范围和局限性。

2. 套期保值比率的确定方法。

综合运用文献研究和实证分析的方法,探讨套期保值比率的确定方法,包括基于期望收益最大化的方法、基于价值最小化的方法、基于风险最小化的方法等,并在实证分析中比较不同方法的优缺点。

3. 套期保值比率确定模型的建立。

建立数学模型,将不同的套期保值比率确定方法融合在一起,并考虑不同因素对套期保值的影响,以求得最优的套期保值比率。

三、研究意义和预期结果本研究的意义在于为企业提供一种可行的套期保值比率确定方法,并通过实证分析验证其有效性。

预期结果为建立一个完善的套期保值比率确定模型,能够帮助企业科学有效地进行套期保值,并降低市场价格波动带来的风险。

四、论文结构安排本论文共分为六个章节。

第一章为绪论,介绍研究背景、内容和方法等。

第二章为套期保值的理论基础和实践应用。

我国期货市场套期保值有效性实证研究

我国期货市场套期保值有效性实证研究厦门大学 杨伟内容摘要:期货的一个重要功能是规避风险,即投资者可以利用期货合约来进行套期保值,从而使他们所持有的资产的价值不致遭受价格变动的损失。

投资者在利用期货合约来进行套期保值时面临的一个关键问题是决定采用多少头寸的期货合约,即确定最优的套期保值比率。

本文分别利用传统的回归模型、双变量向量自回归模型、双变量向量误差修正模型和具有误差修正的双变量GARCH模型对我国铜期货的最优套期保值比率进行了估计,并同时采用基于风险收益和基于效用最大化的方法对四种模型在样本期内和在样本期外的套期保值有效性进行了比较。

我们发现无论是采用基于风险收益还是基于效用最大化的比较方法,在样本期内和样本期外,利用传统的回归模型估计得到的最优套期保值比率来进行套期保值的效果是最好的。

关键词:期货市场;套期保值;有效性一、引言期货的一个重要功能是规避风险,即投资者可以利用期货合约来进行套期保值,从而使得他们持有的资产的价值不致遭受价格变动的损失。

在给定标的资产一定数量的情况下,要使得投资者能够利用期货合约来对他们持有的资产可能遭受的不利价格变动进行套期保值,那么他们需要决定采用多少的期货合约。

也就是说,投资者在进行套期保值时面临的一个关键问题就是对于每单位的标的资产需要确定持有多少期货合约;或者最优的套期保值比率应该如何决定。

到目前为止,已经有许多学者提出了各种计算套期保值比率的方法和模型,但是采用哪种模型的估计结果对于套期保值具有比较高的有效性仍然是一个充满争议的议题。

期货的套期保值最先由Working(1953),Johnson(1960)和Stein(1961)等人提出,他们的分析以Markowitz(1952)的均值方差框架为基础,并将其应用到期货的套期保值上。

Ederington(1979)将他们的分析进行了拓展,提出投资者进行套期保值的目标是最小化所持有的资产组合的方差,因此能够产生最小组合方差的套期保值比率应该就是最优的套期保值比率,这一套期保值比率也被称为最小方差的套期保值比率。

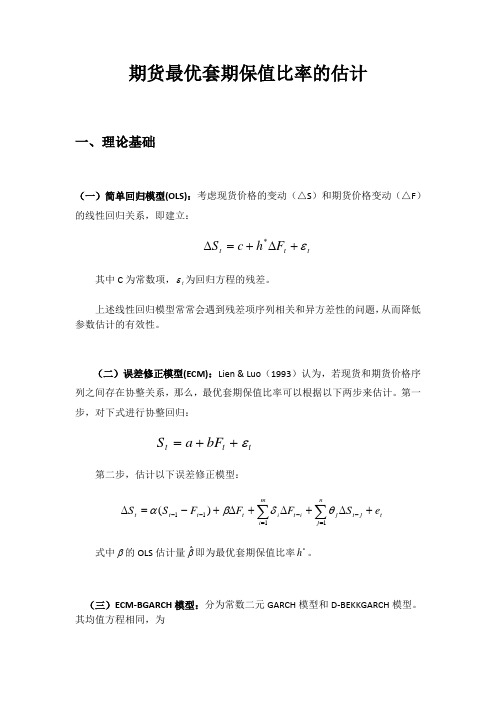

期货最优套期保值比率估计

期货最优套期保值比率的估计一、理论基础(一)简单回归模型(OLS):考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立:t t t F h c S ε+∆+=∆*其中C 为常数项,t ε为回归方程的残差。

上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性。

(二)误差修正模型(ECM):Lien & Luo (1993)认为,若现货和期货价格序列之间存在协整关系,那么,最优套期保值比率可以根据以下两步来估计。

第一步,对下式进行协整回归:t t t bF a S ε++=第二步,估计以下误差修正模型:∑∑=--=--+∆+∆+∆+-=∆nj t j t j i t m i i t t t t e S F F F S S 1111)(θδβα式中β的OLS 估计量βˆ即为最优套期保值比率*h 。

(三)ECM-BGARCH 模型:分为常数二元GARCH 模型和D-BEKKGARCH 模型。

其均值方程相同,为,111,1111ˆˆ()s t s S t t f f t f t t t t t C z S C z F z S F εδδεαβ-------⎡⎤∆⎡⎤⎡⎤⎡⎤=++⎢⎥⎢⎥⎢⎥⎢⎥∆⎢⎥⎣⎦⎣⎦⎣⎦⎣⎦=-+(2-8)(其中即上文提到的误差修正项)1~(0,)t t t N H ε-Ω(四)期货套期保值比率绩效的估计我们考虑一包含1 单位的现货多头头寸和h 单位的期货空头头寸的组合。

组合的利润H V ∆为:t f t s H F C S C V ∆-∆=∆ (2-10)套期保值组合的风险为:),(2)()()(22F S Cov C C F Var C S Var C V Var f s f s H ∆∆-∆+∆=∆ (2-11)由于现货的持有头寸在期初即为已知,因此,可以视之为常数,等式两边同除2s C ,得:),(2)()()()(*2*2F S Cov h F Var h S Var C V Var sH ∆∆-∆+∆=∆ (2-12) 对于不同方法计算出的最优套期保值比率*h ,我们可以通过比较(2-12)来对它们各自套期保值的保值效果进行分析。

基于CVaR的期货最优套期保值比率模型及应用

第18卷第1期 2009年2月系统管理学报Journal of Systems &ManagementVol.18No.1 Feb.2009 文章编号:100522542(2009)0120027207收稿日期:2008208208 修订日期:2008211211基金项目:国家自然科学基金资助项目(70571010);中期协联合研究计划资助项目(GT200410,Z200505);大连市科技计划项目(2004C1ZC227)作者简介:迟国泰(19552)男,教授,博士生导师。

研究方向为金融学。

E 2mail :chigt @基于CV a R 的期货最优套期保值比率模型及应用迟国泰, 赵光军, 杨中原(大连理工大学管理学院,辽宁大连116024)【摘要】通过条件风险价值(CVaR )控制套期保值资产组合在极端情况下发生的超额损失,建立了组合CVaR 最小的套期保值优化决策模型。

本模型的特色表现在:①现有研究的最小方差套期比及VaR 套期比模型仅仅是本模型的1个特例:一是在期货的期望收益率为零时,或在期货和现货收益率完全相关时,本模型的最优套期比就是现有研究的最小方差套期比;在置信水平接近于100%的情况下,本模型的最优套期比趋近于最小方差套期比;二是在置信水平1-α下,当本模型的套期保值组合收益率小于标准正态分布的“α分位数”那一点的组合收益率的条件均值等于VaR 套期比模型中特定的“β分位数”时,本模型就等于VaR 套期比模型。

②以期货套保组合收益率的CVaR 为目标优化套期保值比。

充分考虑了套保组合的尾部损失,综合了套期保值者期望收益率和风险偏好,改变了现有研究忽略套保者期望收益率和人为设定风险偏好参数现象,使期货合约的选择直接反映了套保者的风险承受能力。

③模型反映了CVaR 最优套期比由套保者投机需求和纯套保两部分组成,更深层次地探讨了套期保值比率的含义。

关键词:期货套期保值;套期保值比率;最优套期比;条件风险价值中图分类号:F 830.9;O 224 文献标识码:AFutures Optim al H edge R atio Model B ased on CV a R and Its ApplicationC H I Guo 2t ai , Z H A O Guan g 2j un , YA N G Zhon g 2y uan(School of Management ,Dalian University of Technolongy ,Liaoning Dalian 116024,China )【Abstract 】By CVaR met hod ,excess loss of hedged portfolio under ext reme sit uation is cont rolled.A deci 2sion 2making model of hedged portfolio optimization is set up wit h t he minimum CVaR.The model has four cont ributions.Firstly ,minimum variance hedge ratio ,VaR hedge ratio are only examples of t his model.We point out t hat CVaR hedge ratio in t his model converges to t he Minimum Variance hedge ratio under t he f ut ures zero 2expected ret urn ,absolute correlation of spot ret urn and f ut ures ret urn and t he 100%p re 2determined level.When mean ret urn of hedged portfolio under t he sit uatio n of 1-αpredetermined level and ret urn lower t han α2quantile of standard normal dist ribution are equal to certain β2quantile in t he VaR hedge ratio ,t he model is t he same as VaR hedge ratio.Secondly ,using CVaR of f ut ures hedged portfolio ret urn as optimal f unction ,considering tail loss of hedged portfolio and colligating t he hedgers ’expecta 2tion ret urn and risk aversion ,t he model changes t he p henomenon t hat existing research ignored hedgers ’expectation ret urn and arbit rarily made risk aversion parameter.The model made t he selected f ut ures re 2flecting risk tolerance ability of hedgers.Finally ,we p resent t hat CVaR hedge ratio of t his model is com 2posed of reflecting t he speculating co mponent and p ure hedging and shows deeper meaning of hedge ratio.Key words :f ut ures hedging ;hedge ratio ;optimal hedge ratio ;conditional value at risk 套期保值(简称套保)是利用一定比例的期货合约与现货头寸(多头或空头)进行方向相反的操作,从而规避现货价格风险。

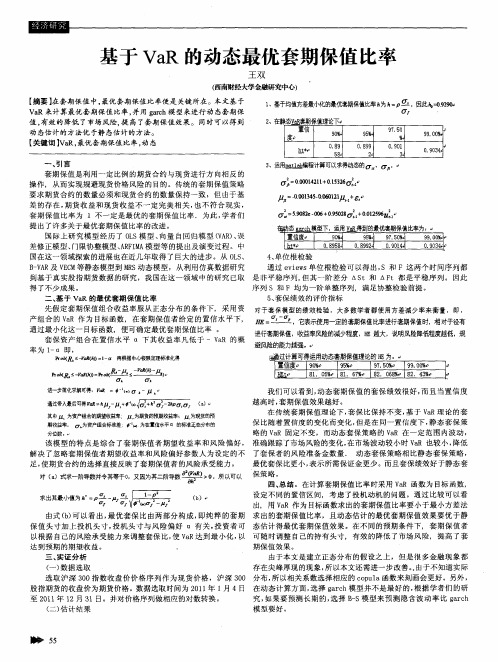

基于VaR的动态最优套期保值比率

进一步简化求解可彳 l ’ ;,

通过带入最后可得 :

=母~{ - ’ ^一 ^

一

,

+ J + ^ 一

,

( a )

其中 / a 为资产组合的期望收益率,

, 为期馈的预期收益率 , “ 为现货的预

期收 益率, o 为资产 组台标准 差,≯ ~ 为在置信 水平a 的 标准 正态分布的

我们可 以看到 , 动态套期保值 的套保绩 效很好 , 而且当置信 度 越高时 , 套期 保 值 效果 越 好 。 在传统套期保值理 论下, 套保 比保持不 变, 基于 V a R理论 的套 保 比随着 置信度 的变化而变化 , 但 是在同一置信度下 , 静态套保 策

分位数。 略的 V a R 固定不变,而动态套保策略 的 V a R 在 一 定 范 围 内波 动 , 该模 型 的特 点是综 合 了套 期保 值者期望 收益率 和风 险偏好 , 准确跟踪 了市场风险的变化 , 在市场波动较 小时 V a R也较小 , 降低 动态 套保策略相 比静态套 保策略 , 解 决了忽略套期保值者期望收 益率和 风险偏好参数人 为设 定的不 了套保者 的风险准备金数量 . 足, 使 期 货 合 约 的 选 择 直 接 反 映 了 套 期保 值 者 的风 险承 受 能力 。 最优套保 比更小 , 表示所 需保证金更少 。而且套保绩效好于静态套 对 ( )式求一阶导数并令其等于 0 ,又因为 其二阶导数 — @O v a) >O 所以可以 保 策 略 。 :

… 似 s

§ 过计算可 得运用动态套期保值理论的砸 为。

兰

信度 l 9 o 9 6

t

I 9 5 %

f 9 7 . 5 o 5 I p I 9 9 . o

中国期货市场套期保值比率及其绩效的实证研究

中国期货市场套期保值比率及其绩效的实证研究摘要:本文介绍了国内外期货市场套期保值模型基本思想,以中国期货市场的燃油、铜、铝和白糖期货品种为例,用OLS、ECM和CCC-BGARCH模型分别计算套期保值比率,并对不同模型下的套期保值绩效进行比较。

结果表明,石油化工类期货的套期保值比率和绩效都较大,而农产品期货套期保值比率和绩效都较小。

关键词:套期保值比率;绩效;OLS;ECM;CCC-BGARCHEmpirical Study about Hedging Ratios and Performance ofChinese Futures MarketAbstract:This paper introduces the basic ideas of hedging model of futures market. Taking the example of oil, copper, aluminum and sugar futures in futures market of China , this paper calculates the hedge ratios though the models of OLS, ECM and CCC-BGARCH and compares the hedging performance of different model. The results show that hedging ratios and performance of petrochemical futures are great, and hedge ratios and performance of agricultural futures are relatively small.Key words:Hedging Ratios;Hedging Performance;OLS;ECM;CCC-BGARCH一、引言期货套期保值是指以回避现货价格风险为目的的期货交易行为。

基于方差和LPM方法下的套期保值比较的开题报告

基于方差和LPM方法下的套期保值比较的开题报告一、选题背景和意义随着国际市场化和全球化进程的加快,企业面临的风险越来越多样化和复杂化,其中货币汇率风险是企业面临的最大风险之一。

为了有效应对货币汇率风险,企业通常采取套期保值策略,即通过市场上的金融工具对未来的现金流进行保值,从而实现收益和风险的平衡。

在套期保值中,选择合适的套期工具和套期比例是关键,而方差和LPM方法是两种常用的比较套期保值效果的方法。

本文旨在基于方差和LPM方法,比较不同套期比例下的套期保值效果,为企业套期保值提供参考和决策支持。

二、研究内容和方法1. 研究内容(1)套期保值基本概念与意义(2)方差和LPM方法的基本原理及比较(3)以实际案例为例,比较不同套期比例下的套期保值效果2. 研究方法(1)文献综述法:通过对国内外相关文献的搜集和分析,了解套期保值的基本概念、方差和LPM方法的应用及其优缺点,为后续研究提供理论基础。

(2)案例分析法:选取某一企业的实际套期保值数据,通过模拟不同套期比例下的套期保值效果,并采用方差和LPM方法进行比较分析,得出结论及建议。

三、预期结果和意义1. 预期结果通过对实际案例的分析,比较方差和LPM方法下不同套期比例下的套期保值效果,得出结论和建议。

2. 意义(1)为企业套期保值提供参考和决策支持,对企业进行风险管理和控制提供有益的理论和经验支持。

(2)为套期保值的学术研究提供新的思路和方法,丰富相关理论。

(3)为金融市场的健康发展提供参考和借鉴,提高市场效率和风险管理能力。

四、可行性分析本研究选取了实际案例进行分析,并结合文献综述进行理论探讨,具有一定的可行性。

同时,方差和LPM方法已经得到广泛应用和认可,在套期保值效果比较中具有一定的参考价值。

浅析期货套期保值的风险控制问题

比较股票 市场更安全稳妥。相对于股票而言期货 到了一定阶段 时候会出现负增长, 因为股 票要分红, 加上上交国家, 企业, 政府 之外, 资金总额其实是负数。但是期货市场不 同于股票, 他本身 自己不创造利润,一方取得的收入是基于另一方的亏损。 所以 基本上是处于零的状态。期货交易的发展使得好多投机者发现 价格从而投身其中, 同时这种市场里面充斥着大量信息, 且这种 信息不 同的人在不同的时问段不同的环境会有不 同的理解,从 而决定对期货投机 的行为。再者通过这种机制下 的期货交易可 以避免发生不必要的风 险。这些人可以通过低价 买入 高价卖出 的形式从开始的交易约定中实现盈利。 ( 二) 套期保值的表现 之前的现货市场就是存在着本身固有的风 险,伴 随着发展 而来的期货市场也有着其 固有 的风险,然而现货市场和期货市 场又是相对 的两种市场,现货市场上表现的商品会在 期货市场 上得到转化。现货市场买进 同时期货市场卖出。经过这么几个 回合,现货市场会 由于价格变动或是经济政策的变动在买卖交 易上会 出现亏损, 这时期货市场就会相应做出一些补偿, 从而达

( 一) 期 货 交 易 的机 会 原 理

是他却没有发现潜在的风 险, 认为是 自己的决策正确导致 的。 但

是随着经济的发展, 石油行业逐渐稳定并且一路飙升, 转眼见公 司开始亏损, 这时候本来就应该停下脚步, 回头反思是不是哪里 出了错 误,哪块风险没有得 到有效控制。 到是他 以一种投资的 心态不断扩大仓位, 不但没有收敛, 还变本加厉地投入, 继续加 大 空 量试 图弥 补 亏 损 ,但 是 到最 后 已经 无 法收 场。 发 生 这 种 情 况之后公司还是没有意识到危机, 他写报告 向总公司请求援助。 按照常理来 说, 如果公司进行合理分析, 损失也就可以停下来, 但是这个时候公司做 出了更加令人 不可思议的决定,他卖掉 了 公司的一些股份继续补仓想扭转形势。但是事与愿违。最后 公 司没有足够 的保证金来继续填补仓位, 终于不得不进行平仓, 造 成 了令人触 目惊心 的巨额损失。

硕士论文--基于VAR的股指期货套期保值比率研究

Thesis for Master’s Degree

Title Based on the VAR of stock index futures hedging ratio

Name Major Research Orientation Tutor

Yang Chao Finance Securities Investment Yang Xiuchang

1

本文具体实证了 VAR 模型在不同市场的表现情况,分析得出了 VAR 模型的 适用范围,并且提出了使用该模型的相关注意事项,对投资者的套期保值决策 提供理论依据,对提高我国资本市场的效率起到了积极的作用。 【关键词】股指期货 套期保值比率 VAR 模型 套期保值绩效

1

Abstract

As is known to all, the stock market is a market risk together ,so investors really need have a safe-haven assets to its value. Hedging is one of the important method of avoiding risk and hedging ratio is a key factor influences the performance of hedging, when Investors are making hedging operations. Therefore researching on hedging ratios to determine, is the focus and hotspot in the research of the scholars. Therefore, this article focuses on hedging ratio determination, and the performance test, in order to provide theoretical basis for investors hedging decisions. Related theory, the paper gives the hedging ratio of hedging and the concept of hedging ratio is defined. System summarizes the optimal hedging ratio to determine the general principles of, using comparative analysis method to technology method to determine the optimal hedging ratio of comparative analysis, and on the basis of the emphasis to analyze the advantage of VAR model, identified in this paper, by using the VAR model for empirical research. This paper selects CSI 300 Index, the index of small board and the GEM index as hedging objects, determines its hedge ratio of the different hedging period sample data respectively, and then tests the hedging performance. The results show that the higher correlation with the stock index futures, the better the hedging performance. In addition, in order to verify the model's prediction function , the paper use -Sample data to further test for the hedging performance of the model. The test results show that the hedging performance of -Sample data is superior to that of the sample data, which verifies this model has a strong predication capability. The paper elaborates the performance of VAR model in different markets, analyses the scope of application of the VAR model and proposes the relevant matters needing attention, which provides a theoretical basis for hedging decisions of investors, and has played a positive role in improving the efficiency of China's capital market.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

龙源期刊网 http://www.qikan.com.cn

浅析基于最小方差的天然橡胶期货套期保值

比率研究

作者:秦汉

来源:《丝路视野》2016年第25期

【摘要】基于传统理论的套期保值遵循着期现头寸比率为1的特殊交易,而这在现实中往

往因为基差风险而难以实现良好的效果。所以应当引入对套期保值比率的分析工作,这样能够

有效地降低期现价差变动所引起的亏损风险。在对套期保值比率的分析中,采用市场公开数据

计算出期现货价格的协方差,在此基础上得出期现价格相关系数,同时引入最小方差分析模

型,计算出分析期内的套期保值比率,并通过后续的数据维护达到动态套期保值的要求。由此

得出的结果将优于传统套期保值。

【关键词】套期保值;最小方差模型;套期保值比率

一、套期保值理论简介

(一)传统理论

传统理论认为套期保值者参与期货交易的目的不在于从期货交易中获取高额利润,而是要

用期货交易中的获利来补偿在现货市场上可能发生的损失。目标是为经营效益提供保证。由此

产生了四项基本原则:1.商品种类相同;2.商品数量相等;3.时间相同或相近;4.交易方向相

反。

(二)组合投资理论

组合投资理论是将现货头寸和期货头寸作为组合投资,采用Markowitz的组合投资理论来

解释套期保值。该理论对套期保值比例的限制不再像传统理论那样严格,而是要按照预期效用

最大化的原则确定最优套保比例。他们提出的基于组合的方差最小化的套保方法,后来成为应

用最为广泛的套保技术。

二、最小方差套期保值比率分析

该分析方法确定套期保值比率的公式为:

龙源期刊网 http://www.qikan.com.cn

式中,S∆为在套期保值期限内,现货价格S的变化;F∆是在对冲期限内,期货价格F的

变化;r表示最小方差比率,即最优套期保值比率。S∆σ是S∆的标准差;F∆σ是F∆的标准

差,ρ是S和F的相关系数。

以下我们根据2016年5月24日至6月24日的行情来分析应采取的套期保值比率。

计算期现价格相关系数,该方程共有期货价格和现货价格两个变量,则其协方差为期现价

格总体误差期望值,其标准差分别为期现价格单位值与其平均数离差平方的算术平均数的平方

根。

龙源期刊网 http://www.qikan.com.cn

直接使用Excel表格中的Correl函数可计算相关系数,最后可得结果:8278. 0≈ρ。

得出相关系数后,需要根据期现价格表依次确定S∆和F∆,并根据得出的数值分别计算其

标准差。数值表如下。

即根据2016年5月24日至6月24日中的数据,公司应以63%的套期保值比率进行套保

交易操作。即公司如果采购100吨现货天然橡胶,在期货市场上做6手(60吨)合约就可以达

到套期保值的目的。

三、传统套期保值和最小方差分析法的套期保值效果对比

假设某公司在6月24日购入橡胶原料100吨,至7月1日投入生产。为规避价格下跌风

险,做卖出套期保值。现将两种套期保值的结果进行对比。

龙源期刊网 http://www.qikan.com.cn

根据传统理论,期现货保值头寸按照1∶1的比率建仓,所以在购入现货的同时卖出期货

合约10手,则采购时的现货成本为1075333元,卖出期货共需保证金131520元。至7月1

日,期现货均平仓,则现货收益44667元,期货损失–50000元。二者综合损益为–5333元。

根据最小方差的分析结果,按照0.63的套期保值比率卖出期货6手,共需保证金78912

元。然后在此基础上,根据每日的期现价格变动,以去除最早一天数据,加入最近一天数据的

方式来更新套期保值比率,则6月27日至7月1日的套期保值比率分别为0.634、0.647、

0.661、0.684、0.695。如果按照四舍五入则需在6月29日增加一手卖空合约。则期货市场的

净损益为–31700元,综合损益为12967元。

按照综合损益来看,传统套期保值为负,最小方差为正,说明在该时间段内,最小方差比

率套期保值更优。

从这个例子中可以看出,传统套期保值存在着资金使用比较呆板,操作方式单一,套期保

值效果不佳等缺陷。而采用最小方差比率分析可以在一定程度上解决上述这些问题,也就是说

企业能通过该分析方法用更少的资金达到套期保值目的。而为实施这种套期保值操作方法,必

然要配备相应的管理团队,逐步建立起套期保值比率分析的机制。分析办法会有很多种,从中

选取最适合的方法需要这个团队来一起探索。只有这样才能逐步摆脱传统套期保值的操作,转

向更为先进合理的组合投资套期保值。

参考文献

[1] 中国期货业协会.期货投资分析[M].北京:中国财政经济出版社,2012.

龙源期刊网 http://www.qikan.com.cn

[2] 中国期货业协会.期货投资分析[M].北京:中国财政经济出版社,2013.

[3] 陈曦.国际原油期货统计套期保值比率的实证分析[J].统计与决策,2016(18):155~

158.

[4] 汤祚楚.去产能背景下的铁矿石套期保值分析[J].冶金管理,2016(05):28~31.