中兴通讯:大国大T战略再认识 强烈推荐评级

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告

1

中兴通讯(000063)

公司研究/事件点评

一、 事件概述

2012年,受低毛利率订单集中确认拖累,中兴通讯预计亏损25~29亿元。媒体和资本市场对公司过去三年“大国大T 战略”产生颇多质疑和不解。中兴通讯管理层回应称:大国大T 战略方向正确,但是在战略执行上出现了问题。 二、 分析与判断

虽已错过最佳时机,“大国大T”战略方向无疑是正确的

中兴“大国大T ”主要发力在2009~2011年间,但是2012年全球移动渗透率已达

到90%,这意味着中兴此前已经错过了2004~2010年期间移动渗透率从30%到80%的高速成长期,错过了3G 带2G 的收入扩张最佳时机。其战略投入虽换来了份额的扩大,但并未换来后续进一步的收入增长。作为排名第五的供应商,中兴要改善格局、跻身主流供应商行列,就必须扩大在主流市场和主流客户的销售规模,在正面市场上接受高端客户的考验,并通过这种努力持续改善客户结构。

在时不与我的情况下,中兴的战略投入节奏和力度没有控制好

一方面,电信业务渗透率日渐触顶,系统设备市场规模不再持续扩大;另一方面,2008年全球金融危机也使得运营商资本开支变得谨慎。假如在“大国大T ”战略制定和落实过程中充分考虑到市场形势的变化,控制好投入力度和节奏,同时项目管控精细化些,或不至于出现大幅亏损的窘迫局面。

“大国大T”战略虽造成巨额亏损,但是现阶段亦有收获,可谓有失有得

1)在“大国大T ”的规模应用提升了全球议价能力;2)突破了一批空白国家和客户,为将来收入持续增长提供了条件;3)通过“大国大T”项目的锤炼,中兴的自身能力获得明显提升:产品(方案/网管/功能),服务(文档/物流/工程/运维),及商务等各方面均有所加强,为进一步改善格局、扩大份额做好了准备。

“大国大T”战略虽未能支撑当前收入增长,但前期投入必将最终获得回报

电信系统设备市场的圈地效应虽已减弱,但用户粘性还在,网络演进升级仍需投入,运营商资本支出不会大幅缩减,还有机会扩大合作范围,中兴的战略投入最终必将获取相应回报,只是回报期或将有所延后,目前已见端倪。

三、 盈利预测与投资建议

在国内运营商4G 利好可见,国际市场向好趋势确定,公司管理改善持续推进的情况下,我们预计2012-2014年公司每股收益分别为-0.79元、0.80元和1.01元。按照20倍市盈率估值,目标价16元,维持对公司“强烈推荐”评级。

四、 风险提示:

以往伊朗业务涉嫌违反美国禁运法令可能招致处罚。

盈利预测与财务指标

项目/年度

2011A 2012E 2013E 2014E 营业收入(百万元)

86,254 83,530 97,254 104,859 归属母公司股东净利润(百万元) 2,060 (2,720) 2,741 3,480 每股收益(元) 0.61 (0.79) 0.80 1.01 PE 28 NA 14 11 PB

1.6

1.5

1.4

1.2

资料来源:民生证券研究院

电信行业用户粘性依旧存在 战略投入必将获得回报

——中兴通讯“大国大T ”战略再认识

民生精品---事件点评/通信设备行业 强烈推荐 维持评级

合 理 估 值: 16元

交易数据(2013-03-18)

收盘价(元) 12.21 近12个月最高/最低 18.21/7.60 总股本(百万股) 3,440.08 流通股本(百万股) 3,422.75 总市值(亿元) 420.03 流通市值(亿元)

418.66

该股与沪深300走势比较

分析师

分析师:张彤宇

执业证书编号:S0100512060001

研究助理:李勇

电话:(8621) 6087 6705

Email :liyong_yjs@https://www.360docs.net/doc/cb13001119.html,

相关研究

《中兴通讯(000063):4G 主题再次升温,行业龙头风范初显》, 2013.03.07

《中兴通讯(000063):ICT 专利纠纷常态化,337调查影响终有限》, 2013.02.04

《中兴通讯(000063)深度研究:中长期投资价值正在逐步凸现和恢复 2013年目标价16元》, 2013.1.29

《中兴通讯(000063)2012年度业绩预告点评:昨日大寒虽已见,春寒也有料峭时》, 2013.1.21

《通信行业研究报告:迎接4G 时代机遇与挑战,谁能赢得未来?_2013年投资策略报告》, 2012.12.10

《中兴通讯(000063)三季报点评:直面惨淡业绩,正视严峻现实,亡羊补牢犹未晚矣》, 2012.10.26

-70%

-60%-50%-40%

-30%-20%-10%0%10%

12-03

12-0612-0912-12

中兴通讯沪深300

2013年3月19日

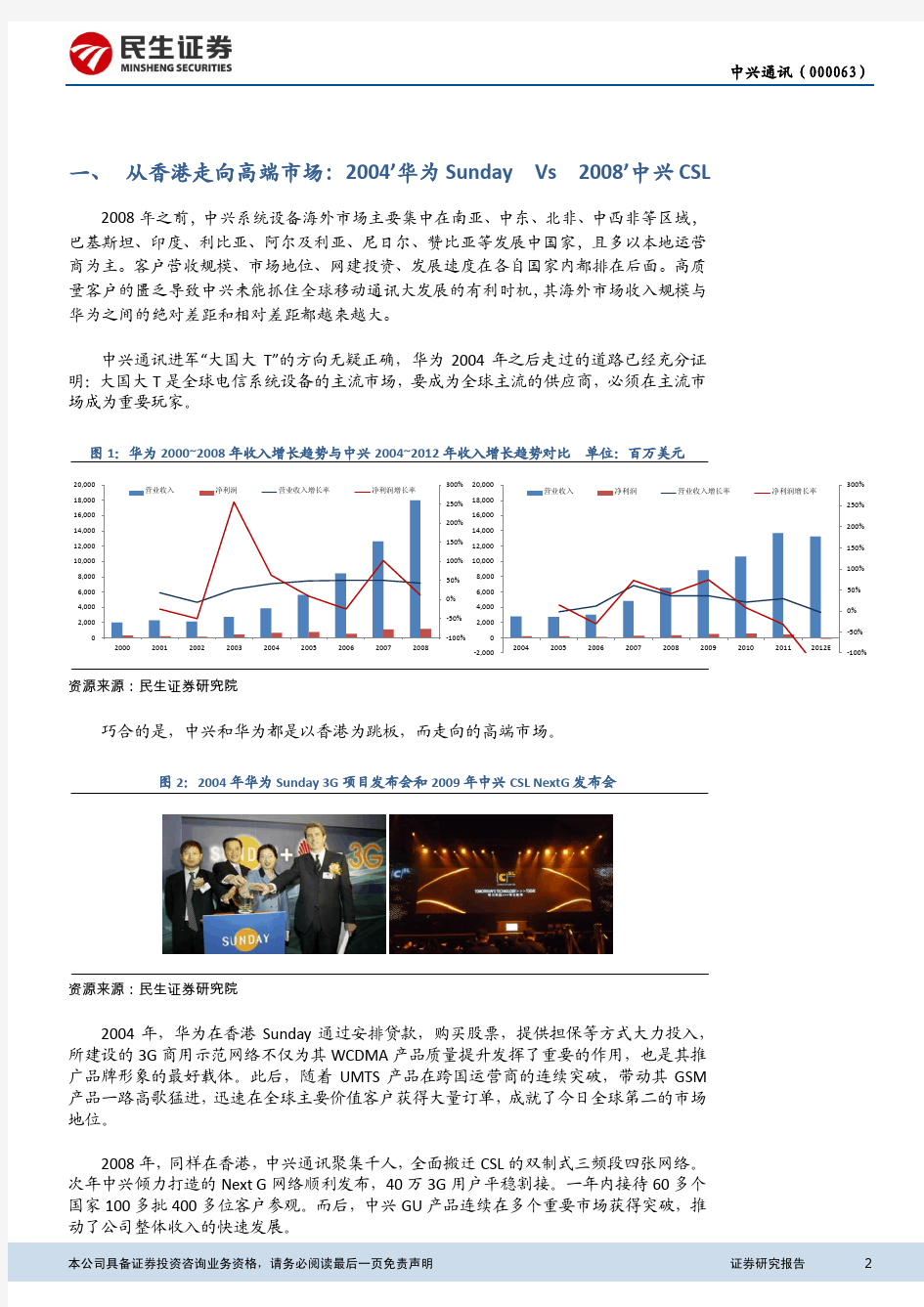

一、 从香港走向高端市场:2004’华为Sunday Vs 2008’中兴CSL

2008年之前,中兴系统设备海外市场主要集中在南亚、中东、北非、中西非等区域,巴基斯坦、印度、利比亚、阿尔及利亚、尼日尔、赞比亚等发展中国家,且多以本地运营商为主。客户营收规模、市场地位、网建投资、发展速度在各自国家内都排在后面。高质量客户的匮乏导致中兴未能抓住全球移动通讯大发展的有利时机,其海外市场收入规模与华为之间的绝对差距和相对差距都越来越大。

中兴通讯进军“大国大T”的方向无疑正确,华为2004年之后走过的道路已经充分证明:大国大T 是全球电信系统设备的主流市场,要成为全球主流的供应商,必须在主流市场成为重要玩家。

图1:华为2000~2008年收入增长趋势与中兴2004~2012年收入增长趋势对比 单位:百万美元

资源来源:民生证券研究院

巧合的是,中兴和华为都是以香港为跳板,而走向的高端市场。

图2:2004年华为Sunday 3G 项目发布会和2009年中兴CSL NextG 发布会

资源来源:民生证券研究院

2004年,华为在香港Sunday 通过安排贷款,购买股票,提供担保等方式大力投入,所建设的3G 商用示范网络不仅为其WCDMA 产品质量提升发挥了重要的作用,也是其推广品牌形象的最好载体。此后,随着UMTS 产品在跨国运营商的连续突破,带动其GSM 产品一路高歌猛进,迅速在全球主要价值客户获得大量订单,成就了今日全球第二的市场地位。

2008年,同样在香港,中兴通讯聚集千人,全面搬迁CSL 的双制式三频段四张网络。次年中兴倾力打造的Next G 网络顺利发布,40万3G 用户平稳割接。一年内接待60多个国家100多批400多位客户参观。而后,中兴GU 产品连续在多个重要市场获得突破,推动了公司整体收入的快速发展。

-100%

-50%0%50%100%150%200%250%300%0

2,000

4,000 6,000 8,000 10,000 12,000 14,000

16,000

18,000 20,000 2000

2001

2002

2003

2004

2005

2006

2007

2008

营业收入

净利润

营业收入增长率

净利润增长率

-100%

-50%

0%50%100%150%200%250%300%-2,000 0

2,000

4,000 6,000

8,000 10,000 12,000

14,000 16,000 18,000

20,000 2004

2005

2006

2007

2008

2009

2010

2011

2012E

营业收入净利润营业收入增长率净利润增长率

遗憾的是,中兴拓展高端市场的步伐晚了4年,其2009~2011年间向“大国大T ”发起的冲击虽然有效的改变了市场格局,提升了市场份额,在2012年移动渗透率已超过90%的,全球电信系统设备市场逐步进入饱和状态,中兴所期望的收入增长并未因其份额扩大而实现,但并不能因为结果未达预期而否定方向的正确性。

二、 战略投入节奏和力度控制不当,造成短期内业绩大幅波动

中兴通讯在2009~2011年间进军“大国大T”时对市场形势敏感度不足:

1. 全球移动用户渗透率2011年已经超过80%,开始进入饱和状态,运营商以往持续扩容的情形减少;

图3:全球及分区市场移动渗透率趋势

资料来源:Gartner ,民生证券研究院

2. 2008~2011年间全球近三百家移动运营商对2/3G 网络集中替换,此后这类市场规模将大幅减少;

表1:全球移动运营商2009~2011年间搬迁替换项目

非洲 欧洲 亚太 拉美

2009 7 14 6 2010 58 45 30 20 2011 12 24 22 5 合计 77

83

58

25

中兴整网搬迁或突破进入的项目

尼日利亚Glo ,2009 南非Cell C ,2009 Etisalat 埃及,2009

France Telecom 肯尼亚,2010 MTN 斯威士兰,2010 MTN 苏丹,2011 沙特STC ,2011 沙特Zain ,2011

MTN 尼日利亚,2011

KPN 德国(E-Plus ),2009 KPN 比利时(BASE ),2009 Telenor 黑山,2009 Telenor 匈牙利(Pannon ),2010 和记奥地利,2010 和记瑞典,2010 MAG 马其顿,2011 罗马尼亚RDS ,2011

Telia 乌兹别克~(Ucell ),2007 Singtel 印尼(Telekomsel ),2008 Telstra 香港(CSL ),2008 Telia 塔吉克斯坦(Tcell ),2009 Telia 尼泊尔(Ncell ),2010 Singtel 泰国(AIS ),2010 Telia 哈萨克斯坦(Kcell ),2010 越南Viettel ,2011 越南Vinaphone ,2011 越南VMS ,2011

Telenor 马来西亚(Digi ),2011 马来西亚U-Mobile ,2011 Telia 阿塞拜疆(Azercell ),2011 Telenor 巴基斯坦(TP ),2011 Orascom 巴基~(Mobilink ),2011

Telefonica 巴西(Vivo ),2010 Telefonica 巴拿马,2010 委内瑞拉Digitel ,2010 Telefonica 厄瓜多尔,2011 玻利维亚Entel ,2011

资料来源:民生证券研究院

3. LTE 主要在价值区域进行覆盖,整体市场虽然增长迅速,但是个体规模持续放大是漫长的过程;

40%

60%80%

100%120%140%160%180%

20112012E 2013E 2014E 2015E 2016E

亚太

中东

非洲

拉美

东欧

西欧

北美

全球

图4:目前全球2G/3G/4G 网络覆盖关系示意图

资料来源:民生证券研究院

4. 2008年全球金融危机使得运营商资本开支变得谨慎;

2012年10月,咨询机构Ovum 对2005~2013年期间全球运营商资本支出强度进行了统计和预测。金融危机后,运营商资本支出占营收比重自18%大幅下降,具体情况如下图所示。

图5:2005~2013年全球运营商资本支出强度

资料来源:Ovum ,民生证券研究院

市场规模本身在缩减,但是中兴2008~2011年期间收入却持续增长,这个增长的代价昂贵,终于在2012年爆发。

三、 “大国大T ”造成大幅亏损,且未能支撑收入持续增长,其意义何在?

中兴通讯本希望通过拓展“大国大T”带动收入规模增长,却不想2012年收入预计将同比下降,同时公司出现大幅亏损。

投资者不能理解中兴通讯的行为,甚至得出“大国大T ”战略的出发点是好的,但是从结果来看,显然未达预期,基本失败的判断。

实际上,中兴过去几年拓展大国大T 有失有得,其主要收获包括: 1. 在“大国大T ”的规模应用提升了全球议价能力;

中兴通讯系统设备已经突破沃达丰、法国电信、西班牙电信、荷兰皇家电信、挪威电

价值区域

HSPA+/LTE :掌中宽带(高速数据业务)

重点区域

WCDMA/HSPA :语音/可视电话/中低速数据业务

全网覆盖

GSM/GPRS :话音/低速数据服务

14.0%

14.5%

15.0%15.5%16.0%

16.5%17.0%17.5%

18.0%20052006200720082009201020112012E 2013E

信等全球诸多Top30级跨国运营商。除了欧洲的德国、瑞典、比利时、奥地利、匈牙利之外,在日本、南非、沙特、尼日利亚、巴西、越南、印尼、泰国、马来等诸多人口大国、新兴市场实现规模进入。

高端市场的成功应用极大提升了全球客户对中兴通讯系统设备的认可程度,降低了运营商对中兴“价格优势”的期望,提升了中兴的全球议价能力,有助于整体毛利率的提升。

2. 突破了一批空白国家和客户,为将来收入持续增长提供了条件;

2008~2012年期间,中兴通讯搬迁替换了70多张2/3G 网络,部署约25万SDR (软基站,软件定义无线电)基站,获得50多份HSPA+合同,以及30多份LTE 商用合同,并且建设了100多张LTE 试验网。目前,中兴各制式无线产品已经在110多个国家,130多个运营商实现商用。

图6:2008~2011年期间中兴通讯全球GSM/WCDMA 搬迁替换网络项目(部分)

资料来源:上市公司,民生证券研究院

尽管取得这些进展为时已晚,已经错过了全球电信系统设备市场的高速发展阶段,电

信系统设备市场的圈地效应也有所减弱,但用户粘性还在,网络演进升级仍需投入,运营商资本支出不会大幅缩减,扩大合作范围的机会依然存在。合作的大门一旦打开,便不会关上,合作程度将逐步加深。

中兴的战略投入最终必将获取相应回报,只是在目前的市场环境下,其回报期或将有所延后。事实上,这种回报已经初见端倪:

2012年底,欧盟和奥地利监管机构审批通过了和记黄埔对奥地利Orange (法电子公司)的收购案,中兴作为奥地利和记唯一的系统设备供应商,通过整网搬迁大幅提升其网络竞争力的重要战略合作伙伴,将继续为奥地利和记完成对Orange 网络整合和升级。

2013年巴塞展期间,STC (沙特电信)已经选择中兴通讯作为其首选全球网络基础设施供应商之一。该协议允许中兴通讯以全球同步的价格体系向沙特、巴林、印度、印度尼西亚、科威特、马来西亚、南非和土耳其等地的运营商提供产品和和服务。

2013年初,KPN (荷兰皇家电信)集团下属的德国E-Plus 宣布将对其LTE 网络进行扩容,中兴通讯成为此次扩容项目中最重要的合作伙伴。

KPN (比利时/德国)搬迁6,000+ 站点

H3G (奥地利)搬迁4,000+ 站点

Telenor (匈牙利/黑山)

搬迁5,000+ 站点

France Telecom(肯尼亚)

搬迁1000+站点

Cell C(南非)搬迁2,500+ 站点

中国联通

搬迁27,000+ 站点

中国移动

搬迁21,000+站点

Telstra 香港搬迁3,000+ 站点

VIBO (中国台湾)搬迁2,600+ 站点

Reliance (印度)搬迁9,700+站点

3.通过“大国大T”项目的锤炼,中兴的自身能力获得明显提升;

欧洲客户对待产品和服务的要求很高,通过与之合作提升了中兴的整体能力:产品综合竞争力、订单管理、合同签订、商务细化、项目执行、外包资源、维护服务等各方面均有所加强,为进一步改善格局、扩大份额做好了准备。

综上所述,由于错失最佳时机,战略投入节奏和力度控制不当,同时因管理过于粗放,中兴通讯“大国大T”战略在短期内给公司业绩带来较大的负担,造成了2012年的大幅亏损。但是风物长宜放眼量,中兴通讯全球市场竞争格局明显改善,自身能力得到了锤炼提高,大国大T投入是值得的,也是必要的。

盈利预测与财务指标

利润表资产负债表

项目(百万元)2011A 2012E 2013E 2014E 项目(百万元)2011A 2012E 2013E 2014E 一、营业总收入86,254 83,530 97,254 104,859 货币资金21,472 23,388 23,341 24,118

减:营业成本60,157 64,726 69,984 75,808 应收票据3,224 2,506 2,431 2,097 营业税金及附加1,463 1,420 1,653 1,783 应收账款23,873 21,050 24,508 26,424 销售费用10,953 10,859 11,816 12,373 预付账款494 647 700 758 管理费用2,432 2,422 2,431 2,517 其他应收款2,119 1,982 2,669 3,049 财务费用2,356 1,360 1,290 1,353 存货14,988 14,968 16,184 17,531 资产减值损失947 (122)483 322 其他流动资产18,212 17,667 20,411 21,932 加:投资收益1,065 800 1,000 200 流动资产合计84,477 82,304 90,340 96,005 二、营业利润430 (5,356)1,551 1,256 长期股权投资514 834 1,234 1,314

加:营业外收支净额2,206 2,422 2,042 3,251 固定资产7,004 7,959 8,677 9,172 三、利润总额2,635 (2,934)3,593 4,507 在建工程1,580 1,410 1,283 1,187

减:所得税费用392 (440)539 676 无形资产1,195 1,312 1,399 1,456 四、净利润2,243 (2,494)3,054 3,831 其他非流动资产5,859 5,723 6,409 6,789

归属于母公司的利润2,060 (2,720)2,741 3,480 非流动资产合计20,891 21,703 24,257 26,055 五、基本每股收益(元)0.60 (0.79)0.80 1.01 资产总计105,368 104,007 114,596 122,060

短期借款11,183 5,130 7,726 6,417 主要财务指标应付票据11,149 12,945 13,997 15,162 项目(百万元)2011A 2012E 2013E 2014E 应付账款21,543 21,360 23,095 24,259 EV/EBITDA 6.92 -111.15 5.40 4.44 预收账款2,458 2,506 2,918 3,146 成长能力: 其他应付款7,526 7,289 8,486 9,150 营业收入同比22.76% -3.16% 16.43% 7.82% 应交税费(990)(835)(973)(1,049)营业利润同比-83.4% NA NA -19.0% 其他流动负债7,252 7,116 7,802 8,182 净利润同比-36.62% NA NA 26.97% 流动负债合计63,475 61,254 67,309 69,873 营运能力: 长期借款6,941 7,941 8,941 9,941 应收账款周转率 3.75 3.30 3.85 3.78 其他非流动负债4,780 4,643 5,330 5,710 存货周转率 4.44 4.32 4.49 4.50 非流动负债合计15,605 18,584 20,522 22,165 总资产周转率0.91 0.80 0.89 0.89 负债合计79,079 79,838 87,831 92,038 盈利能力与收益质量: 股本3,440 3,440 3,440 3,440 毛利率30.3% 22.5% 28.0% 27.7% 资本公积8,540 8,540 8,540 8,540 净利率 2.6% -3.0% 3.1% 3.7% 留存收益12,134 9,788 12,071 14,976 总资产净利率ROA 2.4% -2.4% 2.8% 3.2% 少数股东权益2,057 2,283 2,596 2,947 净资产收益率ROE 8.8% -9.9% 12.0% 13.5% 所有者权益合计26,289 24,169 26,765 30,021 资本结构与偿债能力: 负债和股东权益合计105,368 104,007 114,596 122,060 流动比率 1.33 1.34 1.34 1.37

资产负债率75.1% 76.8% 76.6% 75.4% 现金流量表

长期借款/总负债19.7% 23.3% 23.4% 24.1% 项目(百万元)2011A 2012E 2013E 2014E 每股指标: 经营活动现金流量(1,812)3,355 3,255 5,043 每股收益0.60 (0.79)0.80 1.01 投资活动现金流量(3,419)(1,181)(2,589)(2,673)每股经营现金流量(0.53)0.98 0.95 1.47 筹资活动现金流量11,400 (258)(714)(1,594)每股净资产7.64 7.03 7.78 8.73 现金及等价物净增加6,169 1,916 (48)777 资料来源:公司公告、民生证券研究院

分析师简介

张彤宇,通信行业分析师,南开大学管理学博士。曾任中国联通品牌经理、经济师、企业培训师,5年通信运营经验,2年证券研究经验。

研究助理简介

李勇,97年毕业南京理工大学,长期从事无线系统设备技术支持、市场策划、产品管理工作,曾任中兴通讯移动市场策划部副部长,无线经营部GSM/UMTS规划系统部副部长等职,十五年TMT行业从业经历。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格和相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

评级说明

公司评级标准投资评级说明

以报告发布日后的12个月内公司股价的涨跌幅相对同期的沪深300指数涨跌幅为基准。强烈推荐相对沪深300指数涨幅20%以上

谨慎推荐相对沪深300指数涨幅介于10%~20%之间中性相对沪深300指数涨幅介于-10%~10%之间回避相对沪深300指数下跌10%以上

行业评级标准

以报告发布日后的12个月内行业指数的涨跌幅相对同期的沪深300指数涨跌幅为基准。推荐相对沪深300指数涨幅5%以上

中性相对沪深300指数涨幅介于-5%~5%之间回避相对沪深300指数下跌5%以上

民生证券研究院:

北京:北京市东城区建国门内大街28号民生金融中心A座17层;100005 上海:浦东新区银城中路488号太平金融大厦3903室;200120

深圳:深圳市福田区深南大道7888号东海国际中心A座;518040

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,在不同时期,本公司可发出与本报告所刊载的意见、推测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。

所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

中兴通讯财务分析报告

中兴通讯财务分析报告 公司概况: 中兴通讯成立于1985年,是中国最大的通信设备制造业上市公司、中国政府重点扶持的520户重点企业之一。中兴通讯股份有限公司是由深圳市中兴新通讯设备有限公司、中国精密机械进出口深圳公司、骊山微电子公司、深圳市兆科投资发展有限公司、湖南南天集团有限公司、陕西顺达通信公司、邮电部第七研究所、吉林省邮电器材总公司、河北省邮电器材公司共同发起设立。1997年,中兴通讯A股在深圳证券交易所上市。2004年实现合同收入232亿元,实现销售收入226亿元。截至2004年12月,公司总资产达到208亿元,净资产91亿元。 中兴通讯作为中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。 从1997年开始,经过股份制改组,企业进入了一个新的高速发展时期。1997年11月上市时,公司总股本25000万股,其中社会流通股为6500万股。公司经过几次的增发、配股,目前总股本为95952万股,流通股份30205万股。 一、商业策略分析 1.1 公司战略分析 公司的主导战略是:1、通过价格和成本领先策略占领市场份额,一方面在各环节上降低成本,一方面采取灵活的定价策略。2、严格以市场为导向,在技术上采取跟踪前沿技术,而集中精力于能给公司带来确实回报的技术领域。3、坚持自主知识产权,建立人才高地,在研发上坚持高投入,建立公司未来发展的技术储备。 公司的主导战略基本符合自身的竞争优势与弱点,在公司成长过程中得到了检验。低成本和价格领先战略是公司能在程控交换机等市场上由一个后来者变成领先厂商唯一路径;以市场为导向是公司能在中国电信的PAS网络和中国联通的CDMA网络中找到孔隙,获取丰厚利润的成功要素;坚持自主知识产权是公司成为在国内的设备制造上中唯一几个掌握一定的核心竞争优势,能与国外厂商在全领域抗衡的关键。

华为中兴战略比较

华为与中兴通讯的战略管理比较分析 一、公司简介 1.华为简介 华为技术有限公司是一家生产销售通信设备的民营通信科技公司,总部位于中国广东省深圳市,是全球领先的信息与通信解决方案供应商。华为的产品主要涉及通信网络中的交换网络、传输网络、无线及有线固定接入网络和数据通信网络及无线终端产品,为世界各地通信运营商及专业网络拥有者提供硬件设备、软件、服务和解决方案。 2007年合同销售额160亿美元,其中海外销售额115亿美元。目前,华为的产品和解决方案已经应用于全球150多个国家,服务全球运营商50强中的45家及全球1/3的人口。2013年《财富》世界500强中华为排行全球第315位。 2.中兴简介 中兴通讯是全球领先的综合通信解决方案提供商。公司成立于1985年,在香港和深圳两地上市,是中国最大的通信设备上市公司。中兴通讯拥有通信业界最完整的、端到端的产品线和融合解决方案,通过全系列的无线、有线、业务、终端产品和专业通信服务,灵活满足全球不同运营商和企业网客户的差异化需求以及快速创新的追求。2013年中兴通讯实现营业收入亿元人民币。目前,中兴通讯通过为全球160多个国家和地区的客户提供创新技术与产品解决方案。 二、战略目标比较 1.华为的战略目标 华为公司给自己的企业战略定位是“全球领先的电信解决方案供应商”。华为以丰富人们的沟通和生活为愿景,运用信息与通信领域专业经验,消除数字鸿沟,让人人享有宽带。为应对全球气候变化挑战,华为通过领先的绿色解决方案,创造最佳的社会、经济和环境效益。 华为围绕客户需求和技术领先持续创新,与业界伙伴开放合作,聚焦构筑面向未来的信息管道,持续为客户和全社会创造价值。华为致力于丰富人们的沟通和生活,提升工作效率。与此同时,华为力争成为电信运营商和企业客户的第一选择和最佳合作伙伴,成为深受消费者喜爱的品牌。 2.中兴的战略目标 中兴通讯,为全球客户提供满意的个性化通讯产品及服务,借助雄厚技术积累,发力智慧城市、行业信息化和新能源等多个领域,明确提出“再造一个中兴通讯”的发展目标。中兴通讯在自研操作系统、内存数据库、底层芯片、网络设备、软件应用开发、手机终端和能源管理等技术领域都有深厚积累,在国家自主可控大的发展方向下,公司开始借助自己的多种资源,已经在IDC 协同运营、虚拟运营商、智能电视游戏、海外电商平台和新能源管理等多个领域拓展发力。

中兴通讯投资分析报告.doc

中兴通讯 投资分析报告 学号:1345030109 专业:计算机科学与技术设计题目:中兴通讯投资分析学生姓名:刘云龙

目录 一、中兴通讯公司分析 (3) 1公司简介: (3) 2基本分析: (3) 2.1产业分析 (3) ?波特五力分析模型 (3) ?SWOT分析 (4) 2.2公司分析 (5) 3经营分析 (5) 4股本结构 (6) 二、行业分析 (6) 1.宏观经济分析 (6) 2.通信行业分析 (7) 三、公司财务状况分析 (8) 1.资产负债表分析 (8) (8) 2.利润表分析 (8) 3.现金流量表分析 (9) 三、公司内在价值评估 (10) ?相对估值法 (10) (10) 四、投资建议与风险提示 (10) 1.股价走势分析 (10) 2.投资建议 (11) 3.风险提示 (11)

供应商的议价能力: 软件供应商 硬件供应商 一、 中兴通讯公司分析 1 公司简介: 公司由深圳市中兴新通讯设备有限公司与中国精密机械进出口深圳公司、骊山微电子公司、深圳市兆科投资发展有限公司、湖南南天集团有限公司、吉林省邮电器材总公司及河北电信器材有限公司共同发起,并向社会公众公开募集股份而设立的股份有限公司。经中国证券监督管理委员会证监发字(1997)452号及证监发字453号文批准,1997年10月6日,本公司通过深圳证券交易所上网发行普通股股票,并于1997年11月18日在深圳交易所挂牌交易。 2 基本分析: 2.1 产业分析 ? 波特五力分析模型 替代品的威胁: 智能设备 移动终端 购买者的议价能力: 经销商—议价能力相对较强 潜在进入者的威胁: 行业进入门槛高 行业竞争者: 中国电信

中兴通讯02-04财务分析

中兴通讯公司财务分析 一、基本指标对比分析 (一)、总资产 近年来国内通信行业继续保持较快的增长速度,中兴通讯公司紧抓市场脉搏,充分发挥产品多元化的优势,依靠以市场为导向的差异化策略,稳固国内市场,大力开拓国际市场。总资产稳步增长,尤其在2004年有较大幅度的增长。具体情况见图1: 图1 (二)净资产 中兴公司深入贯彻国际化战略,生产经营规模不断扩大,积极研发新的增长点,不断提高产品的质量和科技含量,使企业净资产稳步增长。

图2 (三)主营业务收入 由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务发展迅速。2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。 图3

(四)净利润 净利润的发展趋势与主营业务收入基本保持一致。 图4 二、财务能力分析 (一)偿债能力分析 1.流动比率 中兴公司2003年的流动比率低于2002年,主要原因是短期借款和存货的增加,应付账款发生了较大幅度的变化,且流动资产和流动负债的增长幅度一致。2003年中兴公司的生产规模和业务进一步扩大,预支了费用用于产品研发,存货增加主要是公司业务规模扩大相应增加分期收款发出商品所致。 图5

2.速动比率 当存货本身存在销售以及压价的风险时,速动资产可立即用于偿还债务。2003年的存货有较大的增长,导致该年的速动比率出现下降的趋势。2004年有所回升是由于其应收账款的增加。 图6 3.资产负债率 资产负债率可以用来衡量企业在清算时保护债权人利益的程度。中兴公司的资产负债率基本保持稳定,位于60%左右,具有较强的偿债能力和资本结构。 图7

中兴通讯财务分析报告讲义

中兴通讯(000063)财务分析报告 公司概况: 中兴通讯成立于1985年,是中国最大的通信设备制造业上市公司、中国政府重点扶持的520户重点企业之一。中兴通讯股份有限公司是由深圳市中兴新通讯设备有限公司、中国精密机械进出口深圳公司、骊山微电子公司、深圳市兆科投资发展有限公司、湖南南天集团有限公司、陕西顺达通信公司、邮电部第七研究所、吉林省邮电器材总公司、河北省邮电器材公司共同发起设立。1997年,中兴通讯A股在深圳证券交易所上市。2004年实现合同收入232亿元,实现销售收入226亿元。截至2004年12月,公司总资产达到208亿元,净资产91亿元。 中兴通讯作为中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。 从1997年开始,经过股份制改组,企业进入了一个新的高速发展时期。1997年11月上市时,公司总股本25000万股,其中社会流通股为6500万股。公司经过几次的增发、配股,目前总股本为95952万股,流通股份30205万股。 一、商业策略分析 1.1 公司战略分析 公司的主导战略是:1、通过价格和成本领先策略占领市场份额,一方面在各环节上降低成本,一方面采取灵活的定价策略。2、严格以市场为导向,在技术上采取跟踪前沿技术,而集中精力于能给公司带来确实回报的技术领域。3、坚持自主知识产权,建立人才高地,在研发上坚持高投入,建立公司未来发展的技术储备。 公司的主导战略基本符合自身的竞争优势与弱点,在公司成长过程中得到了检验。低成本和价格领先战略是公司能在程控交换机等市场上由一个后来者变成领先厂商唯一路径;以市场为导向是公司能在中国电信的PAS网络和中国联通的CDMA网络中找到孔隙,获取丰厚利润的成功要素;坚持自主知识产权是公司成为在国内的设备制造上中唯一几个掌握一定的核心竞争优势,能与国外厂商在全领域抗衡的关键。 3G时代到来前夕,公司所处的行业环境发生了新的变化,要求公司的战略也做出调整。国外厂商从对中国市场由只伸出一个手指到重拳出击,国内市场上上演的就是世界水平的竞争,要求公司必须符合国际标准,为规避风险,公司还必须加快国际化的步伐,首先,公司的管理必须提高一个层次,在高层领导集体中适时引入国际管理人才,公司的管理特色由灵活的民营机制向规范的国际化企业制度过渡。其次、公司的产品必须进一步提高稳定性和质量标准,参加国际质量认证,注重知识产权保护,积极应对国际竞争。第三,未来几年,对专业领域的人才竞争将升级,包括技术专家和管理专才,在薪酬培训等方面公司与外资厂商相比处于弱势,必须加强激励制度改革,人才联合培养的方式保证公司的可持续发展。 1.2 通讯设备制造业的供需分析和竞争格局 1.2.1 固定通信设备 目前,国产程控交换机在技术和质量上都已经成熟,并具有优越的性价比和完善的售后服务,2004年华为、中兴两家占据50%以上的份额。但同时由于随着我国电话普及率提高,对程控交换机的市场需求逐趋平稳,而厂商的生产能力提高速度较快,出现供大于求、企业竞争加剧的现象。在供大于求的市场局面下,价格竞争日益激烈。出于成本考虑部分外资厂商已

企业战略企业战略转型实施要点以中兴通讯为例

★★★文档资源★★★ 2005年,中兴迎来了20周岁的生日,同时也是中兴其国际化之路也历经10个风风雨雨的年头。这对于中兴而言,20年意味着一段光荣与梦想交织的时代。 回首逝去的20年,中兴通讯从280万元注册起家,年销售额不足35万元的小加工厂,到年合同销售额340亿元的中国通信制造业最大的上市公司、中国本土最大的无线设备提供商;从来料加工开始,到拥有无线、网络、终端全系列通信产品;从国内农村市场起步,到产品进入全球60多个国家和地区。据中兴通讯发布公告称,2004年公司整体实现合同销售额340亿元,其中海外实现合同销售额136亿元(折合16.44亿美元),同比增长169.5%。展望未来的若干个20年,中兴必然会带给我们更多的期望和惊奇。正如中兴一贯地推进其国际化战略,在研发、市场、管理、人才等方面全面创新,取得良好的业绩、个性化的服务回报社会,也是社会各界以及国内外客户的期望。因此,20年,对立志成为世界级卓越企业的中兴来说,仅仅是个好的开端,未来的路仍很漫长。 中兴通讯作为中国最大的通信设备制造业上市公司和中国最具技术含量的公司之一,中兴通讯一方面巩固中国本土市场;另一方面,也开始开拓其国际市场。国际市场拓展的重点逐渐由发展中国家向发达国家过渡,在国际市场上成功实现了从低端产品到高端产品的突破,出口产品结构得到进一步提高和完善。因此,中兴通讯作为内地惟一的通信制造企业成功入选全球最为著名的美国《商业周刊》评选的“2005年全球IT百强榜”。1985年中兴成立于深圳。1995年开始进行国际化探索之路。1997年,中兴通讯A股在深圳证券交易所上市。2004年12月,中兴通讯在香港主板上市。2004年实现合同销售额340亿元。中兴通讯是中国通信设备制造业的开拓者、中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还可以提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。 一、中兴战略转型 20年,中兴从加工贸易起步,并历经规模数量扩张后,开始进入以全球化战略为核心的效益增长新阶段。依靠自主知识产权、高新技术和品牌优势,中兴在国际市场上,发展速度和取得的效益均成跨越式发展。这些成就的取得与中兴在发展过程中的战略定位和战略变革密不可分。20年来,中兴经历过七次战略转型: 1、从来料加工到程控交换机的惊险之跳,踏上电信系统设备制造商之路。 从1985年中兴成立之始到1992年,公司一直艰难创业。20世纪80年代中国提出优先发展通信业的政策,利用程控技术,实现跨越式发展,并实施“以市场换技术”的策略,大规模进口程控交换机。在此背景下,中兴进行了第一次战略转型,即从开展来料加工电子小产品业务开始,逐步发展,进而转为生产我国急需的数字程控交换机,并初步具备了自主研发程控交换机的能力。相继研制出ZX- 60程控空分交换机、ZX500用户数字程控交换机以及ZX500A农话端局交换机,特别是中兴ZX500用户数字程控交换机被认定为国内具有知识产权的国产化第一台数字程控交化机。中兴自此踏上了自主研发的电信系统设备制造商之路。 2、从一般交换机厂商转变为主流电信设备制造商,由农村市场转向城市市场。 第二次战略转型大致发生在90年代中期,当时中兴显现良性发展,并驶入快车道。以300万元注册成立的深圳市中兴新通讯设备有限公司,首创“国有民营”的新机制,企业研发能力稳步提升。1995年3月,中兴研制出万门机,并由一家生产中小容量的交换机厂商转变为一家生产万门以上大容量交换机的主流电信设备制造商。同时,万门交换机的推出也满足

中兴通讯企业的价值评估

一、引言 随着市场经济的发展,企业价值开始逐渐出现,是市场环境下出现的一个崭新概念。根植于现代经济的企业价值评估与传统的单项评估有着很大的不同,它是评估者将一个企业作为一个有机整体,然后根据公司拥有的全部资产状况和整体获利能力,充分考虑影响企业获利能力的各种因素,结合企业所处的宏观经济环境及行业背景,对企业整体公允市场价值进行的综合性评估。企业价值评估是一个整体性概念,它把自身作为一个整体来研究。在现代经济中企业并购行为十分普遍的背景下,企业价值评估对于投资者正确分析企业的价值和发展前景、做出购并和出售等有关资本运营的重大决策、企业管理当局在激烈的市场竞争中加强企业价值管理、提升企业市场价值等,都具有十分重要的意义。①那么如何评估企业的价值对投资者来说是一个具有非常重大意义的研究课题。企业价值评估在欧美等西方发达国家得到了很大的发展,企业价值评估理论的研究已经比较成熟并被广泛运用于实践中,但是在中国,企业价值评估还是不如西方发达国家,许多理论还不够完善。虽说不够完善,但我国也仍然产生了丰富的评估方法,例如成本法、市场法和收益法。随着市场经济的发展,高新科技企业迅速出现,其已经成为我国的一个朝阳行业,成为投资者管理者竞相追逐的行业,对其进行评估已经成为迫近研究的需要。但是传统的企业价值评估方法已经明显无法满足于该新兴行业,在此种背景下,新兴的价值评估方法受到极大的拓展,新兴的实物期权法开始受到广大学者的关注及发展,并开始运用到企业评估当中。 二、国内外企业价值评估 ①我国企业价值评估产生的背景与动因论文网https://www.360docs.net/doc/cb13001119.html,/thesis/2006/12762.html

(财务管理报告)中兴通讯财务分析报告

(财务管理报告)中兴通讯财务分析报告

3G时代到来前夕,公司所处的行业环境发生了新的变化,要求公司的战略也做出调整。国外厂商从对中国市场由只伸出一个手指到重拳出击,国内市场上上演的就是世界水平的竞争,要求公司必须符合国际标准,为规避风险,公司还必须加快国际化的步伐,首先,公司的管理必须提高一个层次,在高层领导集体中适时引入国际管理人才,公司的管理特色由灵活的民营机制向规范的国际化企业制度过渡。其次、公司的产品必须进一步提高稳定性和质量标准,参加国际质量认证,注重知识产权保护,积极应对国际竞争。第三,未来几年,对专业领域的人才竞争将升级,包括技术专家和管理专才,在薪酬培训等方面公司与外资厂商相比处于弱势,必须加强激励制度改革,人才联合培养的方式保证公司的可持续发展。1.2通讯设备制造业的供需分析和竞争格局 1.2.1固定通信设备 目前,国产程控交换机在技术和质量上都已经成熟,并具有优越的性价比和完善的售后服务,2004年华为、中兴两家占据50%以上的份额。但同时由于随着我国电话普及率提高,对程控交换机的市场需求逐趋平稳,而厂商的生产能力提高速度较快,出现供大于求、企业竞争加剧的现象。在供大于求的市场局面下,价格竞争日益激烈。出于成本考虑部分外资厂商已经在逐步退出交换机市场,未来这块市场上将基本由国内领导厂商中兴、华为掌握。 图一:国内程控交换机市场竞争格局 1.2.2移动通信设备 从九十年代中期开始,我国的移动用户以每年翻一番的速度增长,去年我国移动用户净增6000多万,达到3亿多。尽管我国目前的移动交换容量已经超过移动用户数,但由于移动运营商竞争的升级,2.5G和3G技术的研发和应用,移动通信仍将是中国通行业未来几年的投资热点。

对中兴通讯公司财务报表的分析

对中兴通讯企业财务报表的分析 一、研究背景和意义 透过电信行业能够看到中国经济的快速成长。新中国成立后,我国通信基础设施严重落后,网络、技术、服务水平低下,阻碍了经济的发展。随着改革开放的不断深化和中国经济的快速发展,电信行业也得到了迅猛发展,网络规模由400 多万用户到世界第一大网; 在技术上实现了由人工向自动、单一业务向多样化业务等一系列的转变,网络技术装备水平居世界前列; 在第三代移动通信、光通信等领域取得了突破性进展。当前,通信产业发生了巨大的变化,实现了历史性跨越,给人民的日常生活质量也带了革命性的转变,电信业已一跃成为国民经济的基础产业、先导产业。 本文选用中国最大的通信设备上市企业。通讯设备商龙头企业-- 中兴通讯为财务分析案例,将企业经营战略和财务战略相结合,通过财务分析的专业方法,并结合企业价值评估,从经营者的角度对中兴通讯的财务能力和经营能力进行全方位分析,希望能对企业的管理层有所帮助,使企业朝着更好的势头不断向前迈发展;同时,也为读者深入了解企业的经营状况和财务状况,更好的认识企业未来的发展情况提供了资料。 二、中兴通讯企业简介 2016 年 8 月,中兴通讯在 "2016 中国企业 500 强 "中排名第 150 位中兴通讯股份有限企业(英语:ZTE Corporation ,全称:Zhongxing T elecommunication Equipment Corporation ),简称中兴通讯(ZTE )。全球领先的综合通信解决方案提供商,中国最大的通信设备上市企业。 中兴通讯企业于深圳交易所主板和香港联交所主板两地上市,是全球领先的综合性通信设备制造业上市企业和全球综合通信信息解决方案提供商之一。1997 年11 月,中兴通讯企业首次公开发行A 股并在深圳交易所主板上市。2004 年12 月,中兴通讯企业公开发行H 股并在香港联交所主板上市,成为首家在香港联交所主板上市的A 股企业。中兴通讯企业致力于设计、开发、生产、分销及安装各

基于中兴通讯发展战略的财务分析

50 福建商学院学报 JOURNAL OF FUJIAN BUSINESS UNIVERSITY2018年第4期基于中兴通讯发展战略的财务分析 裴苗 (兰州财经大学会计学院,甘肃兰州,730020) [摘要]传统的通信设备公司陷人新一轮增长低潮,我国的通信设备公司面临巨大的挑战。从中兴在不同阶 段的发展战略对财务报表的影响出发,以中兴2012-2016年相关信息作为研究对象,对中兴的财务报表进行分析, 从中挖掘出战略信息,考虑战略对财务报表的影响。研究发现,中兴的低成本战略使公司在2012年陷人财务困境,2013年以后的战略调整虽有成效,但以低成本为基础的全球化战略并不持久,增强公司核心竞争力、寻求新的利润 增长点才是长久之策。 [关键词]战略视角;财务分析;战略调整;核心竞争力 [中图分类号]F275. 5 [文献标识码]A [文章编号]2096-3300 (2018) 04-0050-08 中兴成立于1985年,1997年11月18日在深圳 证券交易所挂牌上市,2004年12月在香港上市。中兴的产品涵盖无线、核心网、接人承载、业务、终端产品等五大产品领域,始终坚持以市场为驱动 的研发模式进行自主创新,在技术开发领域取得一 系列重大科技成果。 我国加入WTO以来,通信行业进入全面发展阶 段,中兴也开始由国内市场转变为国内与国外市场 并重的发展模式。2005年主营业务超过200亿元, 名列行业中的第一阵营,之后几年公司一直保持30%?40%的复合增长率[|]。2008年美国发生次贷 危机、2011年欧洲发生主债危机对通信行业的影响 深远,通信行业出现增长乏力甚至下滑的现象。一 直处于稳定发展状态的中兴在2011年交出亏损17 亿元的季报,2012年继续亏损,直到2013年通过 裁员、退税、售卖资产等实现净利润14.3亿元,但主业的营业利润不容乐观,依然亏损近15亿元。2015年中兴实现营业收入破千亿、净利润32. 1亿 元的业绩,但到2016年整体收入增长率由2015年 的23%下降到1%,净利润大幅下降[2]。 一、中兴发展战略变化历程 根据中兴年报和其他已披露的信息,中兴在三 个战略层次上分别选择了如下战略: 在总体战略上,自2005年起,随着企业实力的 不断壮大以及国内市场的逐渐饱和,中兴全面实施 全球化发展战略,目标是成为全球性的综合电信设 备制造商。在国际市场上中兴远远落后于华为,虽 然在亚非拉市场上有很好的业绩,但是从全球通信 行业来看,中兴依然是一位追随者。2011年,中兴 在全球化发展战略的基础上开始密集型战略,重点 对欧美地区进行市场渗透战略,力求增加其在国际 市场上的占有率。2012年的巨额亏损使中兴着手战 收稿日期:2018-04-26 作者简介:裴苗(1992-),女,甘肃酒泉人,硕士研究生,研究方向:企业理财与税务筹划

中兴通讯的利润表分析

目录 一、中兴通讯公司基本情况介绍 (2) (一)公司简介 (2) (二)2015年度主要会计数据与财务指标 (2) (三)2015年度公司运营情况 (2) 二、中兴通讯利润表整体分析 (3) (一)利润表增减变动情况分析 (3) (二)利润构成变动分析 (5) (三)利润表趋势分析 (7) 三、中兴通讯利润表相关比率分析 (8) (一)资本经营盈利能力分析 (8) (二)资产经营盈利能力分析 (9) (三)商品经营盈利能力 (9) (四)2015年五大通信设备制造业运营商盈利能力比较分析 (10) 四、中兴通讯利润质量分析 (12) (一)核心利润形成过程的质量分析 (12) (二)盈利质量指标分析 (13) (三)利润表小项目分析 (13) 五、研究结论与建议 (15) (一)研究结论 (15) (二)建议 (17) 参考文献 (18)

中兴通讯的利润表分析 【摘要】2015年是中兴通讯股份(简称:中兴通讯)成立30周年。在这30年间,中兴通讯把握住每一次机遇和挑战,成功实施创新战略,不断实现技术突破,赶超西方巨头,成为享誉全球的中国品牌。本文基于中兴通讯股份,对其合并利润表进行整体性分析,包括利润表增减变动分析、利润表结构变动分析和利润表趋势分析,并结合2011年至2015年公司的合并利润表数据和外部变化信息,运用相关比率分析和利润质量分析,对利润表做进一步分析和验证。最后列举出中兴通讯所面临的问题并提出解决措施和政策建议。 【关键词】整体性分析相关比率分析利润质量分析政策建议 The Income Statement Analysis of Zhongxing Telecom Equipment Abstract:2015 was the 30th anniversary of Zhongxing Telecommunication Equipment Corporation (short for ZTE).In the 30 years, ZTE has grasped every opportunity and challenge. ZTE implements innovation strategies successfully, and continues to achieve technological breakthroughs, catching up with Western giants. Finally it becomes a world-renowned Chinese brand. This paper adopts a holistic analysis of ZTE’s consolidated income statement, including the analysis of the change of the income statement, the change of the structure of the income statement and the trend analysis of the income statement. Combined with the data of the consolidated income statement from 2011 to 2015 and external change information, this paper analyzes and verifies the conclusions further by the use of the relevant ratio analysis and analysis of profit quality analysis. Finally, this paper lists the problems faced by ZTE and proposes some solutions and policy recommendations. Keywords:Holistic analysis Profit quality analysis Relevant ratio analysis Policy

中兴通讯股份有限公司

中兴通讯股份有限公司 中兴通讯成立于1985年,是全球领先的综合通信解决方案提供商,全球第四大手机生产制造商,在香港和深圳两地上市是中国最大的通信设备上市公司。 多年来,中兴通讯牺牲利润,在海外投资发展、追求市场份额,最终使企业成为第五大电信设备商。2012年中兴通讯回到了自己的中国之根,它专注于从本国移动运营商中电信、中联通、中移动获得4G订单。中兴通讯新闻发言人戴澍表示:“中国市场如同一个金矿,因为中国运营商现金充沛。中国是我们的首要关注的国家。” 产品领域: 中兴通讯的产品涵盖无线、核心网、接入承载、业务、终端产品等五大产品领域。 中兴通讯2012年营业收入为842.19亿元,同比下降2.36%;净亏损28.4亿元,同比下降237.9%。公司加大对费用控制的力度,研发、销售及管理三项费用得到有效控制,公司2013年第三季度单季度扣除非经常性损益后的净利润今年以来首次转正,也是2012年第二季度以来单季度扣除非经常性损益后的净利润为正。 表1(单位亿元)

公司经营性现金流状况在近六年中首次实现三季度单季度转正(见表2),反映公司持续加强内部费用管理效果的成效,公司销售回款进展良好,公司经营性现金流同比大幅改善,公司经营状况稳固。 表2(单位亿元) 本季度是中兴通讯今年以来利润首次转正,其2012年曾巨额亏损达28.4亿元。中兴通讯在财报中表示,预计2013全年将扭亏为盈。 目前全球电信行业设备投资缓慢增长,4G网络规模部署成为电信设备厂商扩大营收和利润的重要手段。在今年中国移动最大规模TD-LTE 4G网络设备招标中,中兴通讯份额位居首位。在刚刚结束的中国电信LTE核心网主设备招标中,中兴份额占比接近50%。 在终端方面,中兴通讯刚刚宣布与美国NBA联盟达成合作,业内预计未来三年在手机品牌营销方面的投入超过1亿美元。中兴通讯称未来三年手机业务营收将升至50%。 NBA 中国和中兴手机在北京召开新闻发布会,宣布双方达成长达三年的战略合作伙伴关系,未来中兴手机将成为NBA中国官方手机合作伙伴,拥有NBA、NBA相关球队和球星集体的知识产权,并将成为NBA 在中国的首个NBA赛事首席合作伙伴。

企业战略转型实施要点以中兴通讯为例

企业战略转型实施要点:以中兴通讯为例 2005年,中兴迎来了20周岁的生日,同时也是中兴其国际化之路也历经10个风风雨雨的年头。这对于中兴而言,20年意味着一段光荣与梦想交织的时代。 回首逝去的20年,中兴通讯从280万元注册起家,年销售额不足35万元的小加工厂,到年合同销售额340亿元的中国通信制造业最大的上市公司、中国本土最大的无线设备提供商;从来料加工开始,到拥有无线、网络、终端全系列通信产品;从国内农村市场起步,到产品进入全球60多个国家和地区。据中兴通讯发布公告称,2004年公司整体实现合同销售额340亿元,其中海外实现合同销售额136亿元(折合亿美元),同比增长%。展望未来的若干个20年,中兴必然会带给我们更多的期望和惊奇。正如中兴一贯地推进其国际化战略,在研发、市场、管理、人才等方面全面创新,取得良好的业绩、个性化的服务回报社会,也是社会各界以及国内外客户的期望。因此,20年,对立志成为世界级卓越企业的中兴来说,仅仅是个好的开端,未来的路仍很漫长。 中兴通讯作为中国最大的通信设备制造业上市公司和中国最具技术含量的公司之一,中兴通讯一方面巩固中国本土市场;另一方面,也开始开拓其国际市场。国际市场拓展的重点逐渐由发展中国家向发达国家过渡,在国际市场上成功实现了从低端产品到高端产品的突破,出口产品结构得到进一步提高和完善。因此,中兴通讯作为内地惟一的通信制造企业成功入选全球最为

着名的美国《商业周刊》评选的“2005年全球IT百强榜”。1985年中兴成立于深圳。1995年开始进行国际化探索之路。1997年,中兴通讯A股在深圳证券交易所上市。2004年12月,中兴通讯在香港主板上市。2004年实现合同销售额340亿元。中兴通讯是中国通信设备制造业的开拓者、中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还可以提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。 一、中兴战略转型 20年,中兴从加工贸易起步,并历经规模数量扩张后,开始进入以全球化战略为核心的效益增长新阶段。依靠自主知识产权、高新技术和品牌优势,中兴在国际市场上,发展速度和取得的效益均成跨越式发展。这些成就的取得与中兴在发展过程中的战略定位和战略变革密不可分。20年来,中兴经历过七次战略转型: 1、从来料加工到程控交换机的惊险之跳,踏上电信系统设备制造商之路。从1985年中兴成立之始到1992年,公司一直艰难创业。20世纪80年代中国提出优先发展通信业的政策,利用程控技术,实现跨越式发展,并实施“以市场换技术”的策略,大规模进口程控交换机。在此背景下,中兴进行了第一次战略转型,即从开展来料加工电子小产品业务开始,逐步发展,进而转为生产我国急需的数字程控交换机,并初步具备了自主研发程控交换机的能力。相继研制出ZX- 60程控空分交换机、ZX500用户数字程控交换机以及

中兴通讯财务分析报告

W O R D文档,可下载修改公司概况: 中兴通讯成立于1985年,是中国最大的通信设备制造业上市公司、中国政府重点扶持的520户重点企业之一。中兴通讯股份有限公司是由深圳市中兴新通讯设备有限公司、中国精密机械进出口深圳公司、骊山微电子公司、深圳市兆科投资发展有限公司、湖南南天集团有限公司、陕西顺达通信公司、邮电部第七研究所、吉林省邮电器材总公司、河北省邮电器材公司共同发起设立。1997年,中兴通讯A股在深圳证券交易所上市。2004年实现合同收入232亿元,实现销售收入226亿元。截至2004年12月,公司总资产达到208亿元,净资产91亿元。 中兴通讯作为中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。 从1997年开始,经过股份制改组,企业进入了一个新的高速发展时期。1997年11月上市时,公司总股本25000万股,其中社会流通股为6500万股。公司经过几次的增发、配股,目前总股本为95952万股,流通股份30205万股。 一、商业策略分析 公司战略分析 公司的主导战略是:1、通过价格和成本领先策略占领市场份额,一方面在各环节上降低成本,一方面采取灵活的定价策略。2、严格以市场为导向,在技术上采取跟踪前沿技术,而集中精力于能给公司带来确实回报的技术领域。3、坚持自主知识产权,建立人才高地,在研发上坚持高投入,建立公司未来发展的技术储备。 公司的主导战略基本符合自身的竞争优势与弱点,在公司成长过程中得到了检验。低成本和价格领先战略是公司能在程控交换机等市场上由一个后来者变成领先厂商唯一路径;以市场为导向是公司能在中国电信的PAS网络和中国联通的CDMA网络中找到孔隙,获取丰厚利润的成功要素;坚持自主知识产权是公司成为在国内的设备制造上中唯一几个掌握一定的核心竞争优势,能与国外厂商在全领域抗衡的关键。

中兴通讯股份有限公司招聘真题及答案

中兴通讯股份有限公司招聘真题及答案 一、选择题(本题共30小题, 每小题1分, 满分30分;把所选项前的字母填在题后的方括号内) 1. SDH I型机的CSOTS板能够保护的业务有_________。 A、2M B、34M C、45M D、140M 答案:A 2. 我司SDH设备的140M电支路接口采用_________码型。 A.HDB3 B.NRZ C.AMI D.CMI 答案:D 3. ZXSM-150/600/2500系统中, EP1使用的微同轴E1连接线阻抗为_______Ω。 A.75 B.120 C.50 D.102 答案:A 4. ZXSM系列传输设备可通过_________接口纳入ZXSM-NMS网管系统进行集中统一管理。 A.F B.Qx C.Q3 D.F1 E.f 答案: [ ABCE ] 5、掺铒光纤放大器(EDFA)利用光纤中掺杂的铒元素引起的增益机制实现光放大, 它有______泵浦光源。 A.1310nm B.1480nm C.980nm D.1550nm E.850nm G.760nm 答案: [ BC ] 6、针对SDH设备传送移动基站信号, 在宣传2M支路定时抖动方面的解决方法不包括下面哪一种? A.自适应比特泄漏法 B.再定时 C.极窄带数字锁相环 D.S1字节的使用 答案: [ D ] 7、目前常用的掺铒光纤放大器EDFA的工作波长范围为_______________。 A.1528nm-1561nm B.1530nm-1565nm C.1300nm-1600nm D.1540nm-1560nm

答案: [ B ] 8、ZXSM-10的用户接口丰富多样, 包括____________。 A.2/4线音频接口 B.环路中继接口 C.EM中继接口 D.以上都是 答案: [ D ] 9、ZXSM-10主要应用场合不包括_____________。 A.电力调度、监控系统 B.联通移动网 C.铁路的区段通信、调度 D.远距离小容量用户放号 答案: [ B ] 10、DWDM密集波分复用的"密集"指________________。 A.技术密集 B.光波数量多 C.光波长间隔小 D.光波长较长 答案: [ C ] 11、二纤单向通道保护环按通道级别可分为AU通道保护和TU通道保护对I型机而言,它的返回(恢复)方式是_______________________________。 A.AU通道保护是恢复式的(返回式) B.TU通道保护是非恢复式的(非返回式) C. AU通道保护是非恢复式的(非返回式) D.TU通道保护是恢复式的(返回式)。 答:AB 12、ZXSM-10设备能够提供的用户接口很丰富,下列接口种类中哪些ZXSM-10可以提供: A.音频接口(有馈电二线音频接口、无馈电二线音频接口、四线音频接口)、二线模拟用户接口 B.模拟中继接口(四线E/M中继接口、磁石中继接口、环路中继接口(FXO)) C.低速数据接口(V.28接口、V.11接口、RS485接口)、64K/N*64K数据接口(V.35接口、X.21接口、 符合G.703要求的64Kbit/s同向接口) D.以太网接口(10/100BASE-T,在网络层实现IP数据路由交换) E.2B+D接口(包括用户接口和数据接口) 答:A B C D E

中兴通讯财务分析报告

WORD文档,可下载修改 公司概况: 月 1.1 公司战略分析 公司的主导战略是:1、通过价格和成本领先策略占领市场份额,一方面在各环节上降低成本,一方面采取灵活的定价策略。2、严格以市场为导向,在技术上采取跟踪前沿技术,而集中精力于能给公司带来确实回报的技术领域。3、坚持自主知识产权,建立人才高地,在研发上坚持高投入,建立公司未来发展的技术储备。

公司的主导战略基本符合自身的竞争优势与弱点,在公司成长过程中得到了检验。低成本和价格领先战略是公司能在程控交换机等市场上由一个后来者变成领先厂商唯一路径;以市场为导向是公司能在中国电信的PAS网络和中国联通的CDMA网络中找到孔隙,获取丰厚利润的成功要素;坚持自主知识产权是公司成为在国内的设备制造上中唯一几个掌握一定的核心竞争优势,能与国外厂商在全领域抗衡的关键。 3G时代到来前夕,公司所处的行业环境发生了新的变化,要求公司的战略也做出调整。国外厂商从对中国市场由只伸出一个手指到重拳出击,国内市场上上演的就是世界水平的竞

图一:国内程控交换机市场竞争格局 1.2.2 移动通信设备 从九十年代中期开始,我国的移动用户以每年翻一番的速度增长,去年我国移动用户净增6000多万,达到3亿多。尽管我国目前的移动交换容量已经超过移动用户数,但由于移动运营商竞争的升级,2.5G和3G技术的研发和应用,移动通信仍将是中国通行业未来几年的投资热点。 图二:2004年中国光传输市场份额

1.2.4 数据通信 经过几年的激速发展,我国的互联网用户数已将近1亿,但仍远低于固定电话用户数和移动电话用户的将近4亿,因此互联网用户还将处于激增期,预计未来几年仍可保持50%以上的增长率。数据通信产品的市场容量和持续增长都有保证。 数据通信的产品种类繁多,其目标客户不仅局限于电信运营商,还针对企业和家庭,思科等领导厂商一般都建立了完善的分销代理渠道。在数据通信的高端领域,如高端路由器, 中兴通讯股份有限公司所得税的会计处理采用影响会计法,所得税采用应付税款法。公司是中国政府重点扶持的520户重点企业之一,又是高新技术企业,因此相应享受国家税收优惠应纳所得税按15%计算,因此合并后公司总的所得税按30%计算。 2.2 存货会计策略: 存货占公司全部资产的五分之一,是十分重要的战略资产。公司存货中最重要部分是原材料、产成品和库存商品。原材料采用的是计划成本核算;产成品按实际成本计价,发出时采用加权平均法;公司原材料和产成品数量都较大,而且又都是时间价值很高的通讯设备和

中兴通讯2019年财务分析结论报告

中兴通讯2019年财务分析综合报告中兴通讯2019年财务分析综合报告 一、实现利润分析 2018年实现利润亏损735,020.3万元,2019年扭亏为盈,盈利716,167万元。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额有所扩大的同时,企业实现了扭亏增盈,并且实现利润有较大幅度的增长。企业经营管理有方,企业发展前景良好。 二、成本费用分析 2019年营业成本为5,700,837.7万元,与2018年的5,736,757.8万元相比有所下降,下降0.63%。2019年销售费用为786,872.2万元,与2018年的908,448.9万元相比有较大幅度下降,下降13.38%。2019年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。2019年管理费用为477,282.3万元,与2018年的365,149.8万元相比有较大增长,增长30.71%。2019年管理费用占营业收入的比例为5.26%,与2018年的4.27%相比有所提高,提高0.99个百分点。2019年财务费用为96,595.5万元,与2018年的28,064.8万元相比成倍增长,增长2.44倍。 三、资产结构分析 从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,中兴通讯2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 中兴通讯2019年的营业利润率为8.32%,总资产报酬率为6.01%,净资产收益率为16.29%,成本费用利润率为10.01%。企业实际投入到企业 内部资料,妥善保管第1 页共3 页

中兴通讯2019年上半年决策水平分析报告

中兴通讯2019年上半年决策水平报告 一、实现利润分析 2018年上半年实现利润亏损842,584.3万元,2019年上半年扭亏为盈,盈利223,747.7万元。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。2018年上半年营业利润亏损177,591.1万元,2019年上半年扭亏为盈,盈利234,320.9万元。在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。 二、成本费用分析 2019年上半年中兴通讯成本费用总额为3,541,164.6万元,其中:营业成本为2,711,929.6万元,占成本总额的76.58%;销售费用为402,574.6万元,占成本总额的11.37%;管理费用为253,850.8万元,占成本总额的7.17%;财务费用为66,280.9万元,占成本总额的1.87%;营业税金及附加为59,528.9万元,占成本总额的1.68%。2019年上半年销售费用为402,574.6万元,与2018年上半年的472,962.2万元相比有较大幅度下降,下降14.88%。2019年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。2019年上半年管理费用为253,850.8万元,与2018年上半年的135,934.7万元相比有较大增长,增长86.74%。2019年上半年管理费用占营业收入的比例为5.69%,与2018年上半年的3.45%相比有所提高,提高2.24个百分点。 三、资产结构分析 中兴通讯2019年上半年资产总额为14,074,264.8万元,其中流动资产为10,198,288.6万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的28.94%、26.73%和21.05%。非流动资产为3,875,976.2万元,主要分布在无形资产和固定资产,分别占企业非流动资产的23.26%、23.2%。企业持有的货币性资产数额较大,约占流动资产的