1933年美国证券法第11条专题报告-注册说明书中错误陈述与重大遗漏的民事责任

注册说明书中错误陈述与重大遗漏的民事责任

清华大学徐栋梁

一证券法第11条规定之理解

根据1933年美国证券法,发行人发行证券,要制作一系列的法律文件,其中,向美国证交会提交的注册说明书(含“招股说明书”)是证券发行中最为重要的法律文件,也是最容易因不实陈述或遗漏等瑕疵引起证券法上民事责任的文件,而引起民事责任最经常的的原因是注册申请表瑕疵。证券法第11条即是对注册申请表含有的对投资者做出重大投资决定有重大影响的不实陈述或重大遗漏的民事责任做出了详细的规定。

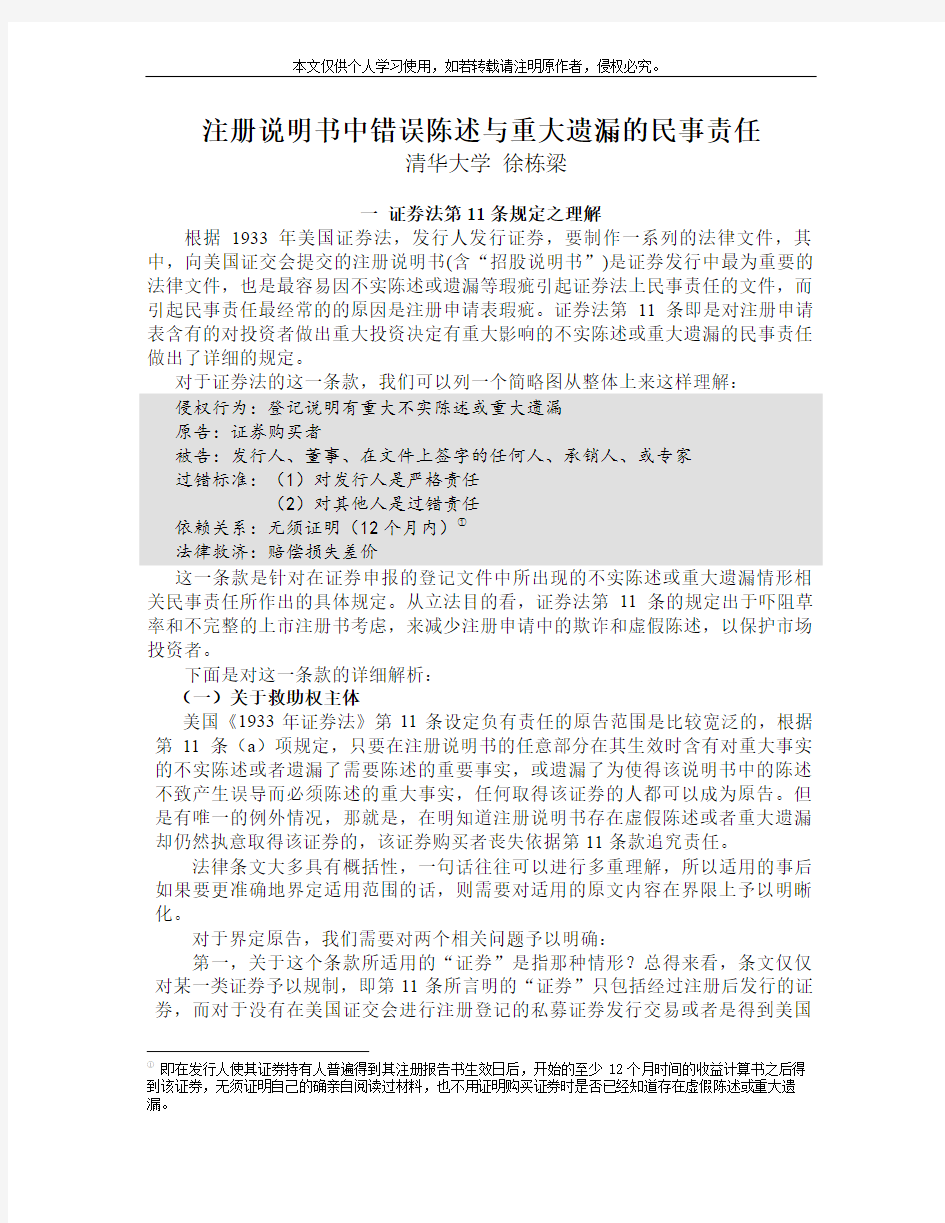

对于证券法的这一条款,我们可以列一个简略图从整体上来这样理解:

侵权行为:登记说明有重大不实陈述或重大遗漏

原告:证券购买者

被告:发行人、董事、在文件上签字的任何人、承销人、或专家

过错标准:(1)对发行人是严格责任

(2)对其他人是过错责任

依赖关系:无须证明(12个月内)①

法律救济:赔偿损失差价

这一条款是针对在证券申报的登记文件中所出现的不实陈述或重大遗漏情形相关民事责任所作出的具体规定。从立法目的看,证券法第11条的规定出于吓阻草率和不完整的上市注册书考虑,来减少注册申请中的欺诈和虚假陈述,以保护市场投资者。

下面是对这一条款的详细解析:

(一)关于救助权主体

美国《1933年证券法》第11条设定负有责任的原告范围是比较宽泛的,根据第11条(a)项规定,只要在注册说明书的任意部分在其生效时含有对重大事实的不实陈述或者遗漏了需要陈述的重要事实,或遗漏了为使得该说明书中的陈述不致产生误导而必须陈述的重大事实,任何取得该证券的人都可以成为原告。但是有唯一的例外情况,那就是,在明知道注册说明书存在虚假陈述或者重大遗漏却仍然执意取得该证券的,该证券购买者丧失依据第11条款追究责任。

法律条文大多具有概括性,一句话往往可以进行多重理解,所以适用的事后如果要更准确地界定适用范围的话,则需要对适用的原文内容在界限上予以明晰化。

对于界定原告,我们需要对两个相关问题予以明确:

第一,关于这个条款所适用的“证券”是指那种情形?总得来看,条文仅仅对某一类证券予以规制,即第11条所言明的“证券”只包括经过注册后发行的证券,而对于没有在美国证交会进行注册登记的私募证券发行交易或者是得到美国

①即在发行人使其证券持有人普遍得到其注册报告书生效日后,开始的至少12个月时间的收益计算书之后得到该证券,无须证明自己的确亲自阅读过材料,也不用证明购买证券时是否已经知道存在虚假陈述或重大遗漏。

证交会豁免了注册登记的证券发行和交易中出现的不实陈述的救济可以援引其他的证券法律法规的条款。更进一步,第11条所适用的是“已经生效”的注册说明书中存在的不实陈述和重大遗漏,如果是在注册说明书生效之后的其他原因导致已经生效的登记文件具有了误导性,那么第11条仍然不能适用。

第二,关于取得证券的场合问题,即本条规定的注册说明书中的瑕疵救济除了适用于发行市场,是否同样适用于证券二级市场即交易市场中的交易者?我们需要从规定的细则着手:首先,第11条(a)规定,如果证券购买者购买时间是在登记文件已经生效12个月后,并且发行人已经发表过该期间的利润声明的话,那么购买人要求被告承担不实陈述的民事责任的条件之一是必须证明他对登记文件的信赖;其次,第11条(e)规定看,此条要求不实陈述损害赔偿额计算限于购买证券所支付的价格,但是不得超过向社会公众进行发售时的价格。这条规定说明,计算损害时,证券持有人不可能全部还是原来发售时的认购人,如果第11条不适用二级市场的证券交易者的话,是没有必要做如此规定的。最后,按照常理,如果第11条的适用范围仅仅限于发行市场的话,那么如果购买者都以一个比发行时更高的价格将自己在一级市场申购的证券卖出后,将不再有不实陈述的民事诉讼存在。这会使得做出了违法行为者得不到应有的惩罚。通过以上三点,我们可以很充分地推断出,第11条所关注的对象不仅包括一级市场同时也包括二级市场的购买者。

(二)关于责任主体

虚假陈述或重大遗漏的责任主体需要对他所负责的那部分损失承担责任或者对全部损失承担连带责任。通常在立法时,需要综合考虑到受损失者与发行人利益的平衡来确定被告范围,美国证券法在对潜在的责任人主体范围的规定这一块无疑是比较广泛的,这可能于当时立法时所处的时代即经济大萧条有着密切关系。第11条(a)列出了包括发行人在内可能对注册申请表中不实陈述或重大遗漏负法律责任的自然人和实体组织,主要包括:

(1)签署该注册说明书的每一个人。没有在登记文件上签名的董事或经理人员不会承担第11条的责任或承担作为协助人或者教唆人的责任。证券法第6条(a)规定了必须在注册说明书上签名的人:证券发行人、其主管执行官、主要财务官、审计长或主要会计管理人以及董事会大多数董事或履行类似职能的人员的大多数(当没有董事或或履行类似职能的人员时,则由发行人有管理权的人员或证券交易委员会的大多数)签字,如果发行人是外国人或准州人,则由其在美国正式授权的代表签字;但若注册说明书所涉及的证券是由外国政府或其行政区发行的,则该注册说明书只需由该证券的承销商签字。①

①SEC. 6(a)Any security may be registered with the Commission under the terms and conditions hereinafter provided, by filing a registration statement in triplicate, at least one of which shall be signed by each issuer, its principal executive officer or officers, its principal financial officer, its comptroller or principal accounting officer, and the majority of its board of directors or persons performing similar functions (or, if there is no board of directors or persons performing similar functions, by the majority of the persons or board having the power of management of the issuer),and in case the issuer is a foreign or Territorial person by its duly authorized representative in the United States; except that when such registration statement relates to a security issued by a foreign government, or political subdivision thereof, it need be signed only by the underwriter of such security.

(2)在发行人报备注册说明书中与据称其承担责任相关的部分时,担任发行人董事(或者履行类似职能的人)或合伙人的每一个人。

(3)所有在注册说明书中列名为或者将成为董事、履行类似职能的人或合伙人的每一个人。

任何会计师、工程师、评估师或以职业有权编制报表的任何人,经其同意被列名曾编制注册说明书的任何部分,或者被列名曾编制或核准注册说明书所使用的任何报告或估值的,但对于该注册说明书、报告或估值的陈述责任,仅涉及其编制或核准过的部分。尽管并未明确规定在法律中,但很明显,在征求专家意见时,律师也被视为职业人员。

(4)与该证券有关的每一个承销商。

(5)根据证券法第1 5条的规定,控制上述人员的人也应当最担责任。证券法第15条规定:任何人利用或通过股票所有权、代理或其他方式,或者根据利用或通过股票所有权、代理或其他方式与一个或一个以上的他人达成的协议或谅解,得以控制第11条或第12条下责任人的,应与该被控制人一起在被控制人同样的限度内向该被控制人负有责任的任何人承担连带责任,除非控制人不知悉或没有合理的理由相信存在指控被控制人承担责任据以成立的事实①。

(三)举证责任的承担

1 原告所需要负担的责任

该条款所赋予的救济权主体所要承担的举证责任相对简单,他只需要证明如下事项即完成单方举证责任:(1)他受有损失;(2)在登记文件中的确存在这重大不实陈述或重大遗漏。原告没必要证明自己依赖于不实陈述或重大遗漏,甚至没必要证明他曾经获得招股说明书并阅读过。但是这限于证券购买人在证券发行人发行其证券后的12个月之内。

2 被告的抗辩理由(举证责任)

由于不同责任主体的不同身份和职务,因而他们的注意标准是不同的。注意标准的不同层次适用体现了法律责任制度的不同目标。

(1)发行人的抗辩理由

作为发行人,他的责任是绝对的,在其他客观抗辩理由不能成立的情况下,发行人只有唯一的抗辩理由,即能够证明原告获得证券时已经知道不实陈述或重大遗漏的存在。之所以立法对发行人苛责,对关于自己的虚假陈述或重大遗漏要承担最重的无过错责,是因为发行人对自己的情况最为了解,所以他无条件地承担实披露义务,这也是各国立法的通例。

①SEC. 15 Every person who, by or through stock ownership, agency, or otherwise, or who, pursuant to or in connection with an agreement or understanding with one or more other persons by or through stock ownership, agency, or otherwise, controls any person liable under section 11 or 12, shall also be liable jointly and severally with and to the same extent as such controlled person to any person to whom such controlled person is liable, unless the controlling person had no knowledge of or reasonable ground to believe in the existence of the facts by reason of which the liability of the controlled person is alleged to exist.

发行人的所有抗辩都可以被其他被告援用,但是,其他被告所享有的抗辩理由却不适用与发行人。这是因为:第一,证券法中的信息披露制度的责任制度的前提条件就是假定发行人应当知道其自身全部事实。如果发行人提供任何不实陈述或重大遗漏信息,法律都推定发行人至少是知道实施情况而不知,存在主观过失或故意;第二,实现社会公平的理念也要求发行人不轻易免责。因为如果发行人不被轻易免责,在其他主体免责后,投资者仍可以从发行人处获得赔偿,保证不实陈述或重大遗漏而受损失的投资者最终能够获得赔偿。如果发行人被轻易免责,就有可能出现因虚假陈述受损的投资者无处索赔的不公平的情形。

(2)其他人的抗辩理由

关于其他人的抗辩理由,主要体现了其他人所必须遵循的勤勉尽职原则①,这主要规定在证券法第11条b 款中:

第11条(b)第1、2项规定了责任主体即被告客观的抗辩理由,区分为知情和不知情两种情形,第1项规定了被告在知情的情况下客观的抗辩理由:在注册报告书中有关其责任陈述部分生效日前(A)已经或在法律允许的情况下采取了步骤辞去或终止或拒绝其办公室工作、职位或在注册报告书中被规定由其起作用或同意由其起作用的那些关系;(B)他已经以书面形式通知委员会或发行人,他已采取这类行动,并且他对注册报告书的这一部分将没有责任。第2项规定了被告在不知情的情况下的客观抗辩事由:在其不知道情况下,注册报告书的这一部分生效。知道了这一事实,他随即根据第(1)段规定采取了行动,并通知了委员会,此外还给予了适当的公开通告,说明注册报告书的这一部分是在他不知道的情况下生效的。

第11条(b)第3项规定了被告主观抗辩事由:

(A)如果注册报告书的某一部分据说不是由一专家根据其权威制定的,不是某专家报告或评价书的副本或摘录,不是根据有权威的公开官方文件或报告制定的,则关于注册报告书的这一部分,他经过适当调查,在注册报告书生效时,有理由认为,并且确实认为,其中的陈述是真实的,且没有漏报按规定其中应报的或使其中的陈述不至被误解所必要的重大事实;

(B)专家对专家性内容:如果注册报告书的某一部分据说是根据其作为专家的权威而制定的,或是他本人(作为专家)的报告或评价书的副本或摘录,则关于注册报告书的这一部分:(i)经过适当调查后,在注册报告书生效时,他具有适当的理由认为,并且确实认为,其中的陈述是真实的,且没有漏报按规定应报或使其中的陈述不至被误解所必要的重要事实,或(ii)注册报告书的该部分未能公正地代表其作为专家的陈述、或不是其作为专家的报告或评价的完满的副本或摘录;

(C)非专家对专家性内容:如果注册报告书的某一部分据说是由一专家(非他本人)根据其权威而制作,或是一专家(非他本人)的报告或评价书的副本或摘录,则关于注册报告书的这一部分,在生效时,他没有适当的理由认为,且确实不认为其中的陈述是不真实的或存在对规定其中应报或是使其陈述不至被误解所必要的重大事实的漏报,或注册报告书的该部分并未清楚地反映该专家的陈述,或并非是该专家报告或评价书的完整的副本或摘录;

①Due Diligence

(D)如果注册报告书的某一部分据说是一官方人士的报告,或是一公开的官方文件的副本或摘录,关于注册报告书的这一部分,在生效时,他没有适当的理由认为,且确实不认为,其中的陈述是不真实的,或存在对规定其中应报的或使其中的陈述不至被误解所必要的重大事实的漏报,或注册报告书该部分并未清楚地代表该官方人士的陈述或并非是公开官方文件的完整的副本或摘录。

(3)抗辩理由总结

1 “吹哨警示”抗辩

第11条(b)款列举的前两项辩护理由是针对当事人发现了实质错误或遗漏行为,并采取了适当措施制止违法行为的情况。在知情的情况下,除了发行人以外的任何人,如果在登记文件生效前,①已经离开了他在登记文件上报时的相关职位,或已经采取了离职的一切法律措施,或已经停止了在该职位上的工作,②而且将此种情况书面通知了发行人以及证交会,③并且对登记文件的有关部分该不承担责任,那么他就免于第11条的责任追究。而在不知情的情况下:一旦知道了,采取行动通知了委员会并适当公开通知后方可免责。如果第11条之诉的被告不知道登记文件已经生效,那么他就不会采取离职行为并通知证交会,并且发表适当的公开声明,说明他对已经生效的登记文件的某些部分不知情。所有有关或涉及的登记陈述的人都应该严格自律。

应该说,这种吹哨警示的要求对意识到违法的律师们提出了特别敏感的问题。所有人都认为在此种情况下律师应当建议委托人(通常是发行人)不要继续发行,如果发行人拒绝此建议律师则会离职。法律规定则走得更远,其要求律师须对其当事人予以警告,否则就要承担第11条下的责任(作为签字人、董事或第11条中的专家)。这使得律师在证交会的证券登记中不仅仅承担了咨询的角色。

2 勤勉尽职抗辩

(1)“合理调查”抗辩

在以下将要讲到的经典案例Escott v. BarChris Construction Corp.案的裁决意见形成过程中,法院对巴克里斯案的每类被告进行了区别对待课以不同程度的责任,创制了一个可调整的责任标准(或称“区别对待原则”)。裁决首先明确,最高的注意标准适用于签署登记说明书的内部人,尤其当该内部人是一个被制定必须在向证监会提交注册申请表前签署的主要管理人员。同样,大多数董事也必须签署,但法院认真地在内部人和外部人之间划了一条界限。裁决进一步明确,签署人的专业知识,如法律或会计背景,根据具体情况将被分解到不同的注意标准中去。这一随着专业知识高低而升降滑动的责任标准违背了第11条(c)字面规定的统一行为标准。统一行为标准,即“谨慎人”标准(一个合理的标准应当是一个谨慎的人在管理自己财产时所采取的标准),不管一个谨慎人所具有的特殊知识。尽管如此,无论司法机关还是证监会都没有对巴克利斯案的可调整的责任标准提出质疑。

(2)“信赖专家”抗辩①

Ⅰ专家性内容与非专家性内容

第11条将登记说明和招股说明书中内容分为两部分:根据专家意见编制的披露内容与其他内容。按照巴克里斯案,只有根据外聘会计师意见编制的披露内容才①Reliance on experts

是专家性内容,其他均为非专家性内容。第11条(b)(3)的要求明确表明,由专家提供的正当的信赖限于登记文件中“依专家的权威性所准备的部分”。

Ⅱ专家性内容与抗辩的关系

就披露材料的非专家内容来说,非专家被告和专家被告一样,只要做了合理调查而且合理相信相关内容,无须就其中的虚假内容负责。

就专家性内容来说,①非专家只要合理相信相关内容,便无须就此负责。②专家只要“进行合理调查后有理由相信,而且确实相信,登记说明有关内容生效时,其内容是真实的……”,则专家的抗辩理由也能成立。

(四)本条款其他事项的分析

1信赖(Reliance)和因果关系(Causation)

在关于是否需要证明原告对于被告的不实陈述或者重大遗漏有信赖这个问题上,一般来说,原告不必证明信赖关系。但是有一个例外,原告有必要证明信赖关系的存在。发行人在其登记文件生效后1 2个月内对其证券的持有者做出了盈利的说明,即使是在需要原告证明信赖关系的情况下,原告在证明信赖关系时,也没有必要通过证明自己的确亲自阅读过材料,也不用证明购买证券时是否已经知道存在虚假陈述或重大遗漏。但是,如果第11条a款中的原告在登记文件生效后超过12个月后获得证券,并且如果发行人发布了这段时间的“盈利说明”,那么原告就必须证明自己对不实陈述或重大遗漏具有了依赖,但是原告无须为了建立此种信赖而证明自己是否真正阅读过登记文件。若不存在原告在购买证券时确实了解不实陈述和重大遗漏情况的证据,法律假设12个月期限内的任何证券购买者对于登记文件是完全信赖的。

正是通过这种机制使得举证责任转移到被告身上,从而有利于保护投资者的利益。

2 发行人和其他人的主观心理状态分析

区分了专业人员和非专业人员的抗辩事由,两者都应该证明在合理调查后有合理理由认为并确实认为该内容生效时没有虚假陈述。但是合理理由范围不同:专业人员的专业报告或意见能够成为非专业人员的免责事由;对于专业人员和非专业人员共同参与部分的陈述,可能有专业人员负责而非专业人员就此免责,也可能有非专业人员负责而专业人员免责。

一般来说,非专业人员可以因为信赖专业人员而降低其注意程度,但非专业人员不能借口因为专业人员参加了无关其专业人员专业知识的部分而要求降低其非专业人员的注意程度甚至是免责。

补充一点,关于“合理”认定标准:一般认为,合理信任或合理调查的标准应当与一个谨慎的人管理自己的财产时能够达到的注意程度相当。

3 当事人关系(Privates)

传统的民事责任归责原则一般要求当事人之间具有直接的关系,否则,责任范围不会扩张到具有间接关系的当事人之间。

但是,从前文关于原告和被告的范围的论述来看,承担证券法第1l条上的责任的主体非常广泛,层次也不同;而且在当事人关系上,并不要求原告与被告之间具有直接的联系。投资人可以脱离“发行人一承销商一交易商一投资者”的链

条而对于任何违反该条的人提起诉讼。而且,原告的范围不仅仅限定在一级市场,可以延伸到证券二级交易市场。在对于证券不实陈述和重大遗漏归责时不需要当事人关系,无疑大大加大了对于证券市场的投资者的保护力度。当然,这是在赋予被告确定而适当的举证责任负担的基础上的。

4 损害的计算方法

第11条(e)对损失的衡量办法做了立法上的规定。第11条(e)规定的损失的计算方法为:原告为了获得证券而支付的代价与以下三种价格之间的差价:①原告起诉前将证券在市场上处理掉的价格;②原告起诉时证券的市场价格;③证券在起诉后判决前被处理掉的价格。

但是,以上三种价格不得超过该证券向社会公众发售时的价格,如果超过,则认定原告没有损失,难以获得赔偿。如果被告能够证明部分或者全部损害并不是由于不实陈述或重大遗漏造成的,那么被告可以就原告的全部或部分损失免责。

这些计算方法并非是一种明确的方法,涉及到证据问题。

第11条(e)中的明确规定进一步阐述了证据问题,如果被告能够证明部分或全部此种损失并非是由于登记文件中存在错误陈述或遗漏的原因而引起的证券贬值,他的赔偿责任可以相应的减免。既然举证责任不存在因果联系的负担由被告承担,原告也就不需要在第11条下对于损失的因果联系提供初步的证据。然而,被告不需要返还损失取决于被告能对此因果联系进行成功抗辩的程度。

因此,当证券价格的全部下跌是由于外部市场力量引起,就无所谓在第11条下的损害赔偿。

二埃斯考特诉巴克里斯建筑有限责任公司(Barry ESCOTT et al. Vs. BARCHRIS CONSTRUCTION CORPORATION et al.)

(一)案情简介

BarChris建筑公司主要从事建筑、装置、销售保龄球场的业务,虽然该公司在本行业中处于领先地位,但仍然急需大笔资金的投入来开拓市场。1959年12月,公司以每股3美元价格向公众销售56万普通股。之后,1961年3月30日它又向美国证交会(SEC)递交了为出售15年期的可转换次级债券(convert-ible subordinated bonds)的上市注册申请,并得以顺利发行了债券,筹得了资金。1961年5月11日针对注册说明书中不实问题提交第一次纠正稿;1961年5月16日提交第二次纠正稿,注册申请表5月16日生效;1961年5月24日融资结束,公司当日收到融资净收入。

此后,巴克里斯公司在向一些客户收取应付的到期账款时遇到了困难,其中一些客户是因为贴现票据而拖欠付款。随着时间的过去,困难不断增加。同时保龄球道过剩情况变得严重,保龄球经营者经常因不能得到充分的资金支持而倒闭。1962年5月巴克里斯公司试图通过销售普通股筹集资金,向证监会提交了股票发行注册申请表,后又撤回计划落空。1962年10月29日,巴克里斯公司向法院申请破产,无力支付1962年12月1日到期的债券利息。

原告Escott之前购买了巴克里斯公司发行的可转换债券,他代表联合其他占所有债券5.5%的债券持有人,以“所有其他的现在和先前的债券持有人”的名义,

根据美国1933年证券法第11条,对与债券发行有关的四类被告提出了诉讼:董事、会计师、律师、承销商。原告认为BarChris的上市注册申请书中含有重大虚

假陈述和重大遗漏,涉及公开财务报告内的错误、向职员提供的贷款没有披露、债券收益用于没有在注册陈述内披露的用途以及没有披露的商务活动。原告诉称被告的上市注册陈述给投资大众一个印象,就是保龄球行业以及BarChris的业务都很

有发展前景,但实际上它们都正处在灾难的边沿。

这就是美国证券法历史上著名的Escott v. BarChris Construction Corp. (US District Court, Southern district of New York, 283 F.Supp. 643(1968))一案的缘起。那么,原告Escott所称情况是否属实?被告在证券发行中应当负担何种程度的责任?法院又通过该案树立了什么先例?

在分析案例之前,我们先对BarChris Construction Corp. 情况以及不实陈述和

重大遗漏的数据信息列了一个清单,从而让我们能知道事情的全貌和问题的严重:巴克里斯公司登记说明书中各种不实之处和遗漏主要有:

1 1960年收益

①销售额夸大水分:$653 900

②纯经营收益夸大水分:$246 605

③每股收益夸大水分:$0.1

2 1960年资产负债表

流动资产夸大水分:$609 689

3 不确定债务①(1960年12月31日可选择的融资模式)

少计数据=$375 795

卡皮托球道应计作直接债务=$325 000

①在可选择融资的A类合同下,巴克里斯把保龄球道卖给代理商泰尔科特,随后泰尔科特

把设备直接租给巴克里斯的客户。巴克里斯以客户租约下的所有义务的25%担保客户的运营。

②在可选择融资的B类合同下,巴克里斯出售保龄球道给泰尔科特,后者把设备租给巴克

里斯的子公司,即巴克里斯租赁公司,由子公司再把设备租给客户。在B类合同下,巴克里斯要承担100%的运营责任。提到1960年的不确定债务,募债说明书中的陈述是,在B 类合同下,公司的不确定债务是客户的总共未到期租金的25%。虽然对于A类合同这样陈述是正确的,但对于B类合同而言不确定债务则少计了未付租金的75%。

4 不确定债务(1961年4月30日)

少计数据=$618 853

卡片托球道应计作直接债务=$314 166

51961年3月31日止的首季收益数据

①销售额夸大水分=$519 810

②总收益夸大水分=$230 755

61961年3月31日库存积压夸大水分=4 490 000

7未披露1961年5月16日到期或未付的公司职员贷款$386 615

8未披露未按照说明书中指定的方式使用融资收入约$1 160 000

9未披露1961年5月客户欠款情况以及巴克里斯与此有关的潜在债务超过$1 350 000 10未披露巴克里斯保龄球道的经营业务已经陷入困境或将严重陷入困境。

①说明:1960年12月31日,巴克里斯的不确定债务随着销售而增加。公司接受客户长

达7年期的分期支付票据作为出售的产品或提供服务的部分付款。这些票据通常需要到金融机构贴现。在可选择的融资模式下,公司直接把产品卖给金融机构。

(二)本案要览

为了清楚分析这个经典案例,我们对本案理出一个整体轮廓:(1)当事方:原告埃斯考特:巴克里斯建筑有限责任公司的证券的购买者;被告是巴克里斯公司的董事、外部董事、外聘会计师、承销商以及承销商的律师;(2)事由:公司发行证券所披露的材料中出现重大虚假内容和误导,原告就此提出索赔;(3)法律问题: 被告的抗诉理由是否成立?(4)结论:披露材料中的“专家性内容”不同于“非专家性内容”;只有会计师审定的内容才是“专家性内容”;各类被告因其不同的位置有不同的责任;安慰函不足与成为抗辩根据,但可以作为被告之间相互索赔的根据。

本案被告人分为三类:

(1)登记说明书上签名者

①巴克里斯公司

②巴克里斯公司九位董事:( 前五位是公司管理人员,后四位是非管理人员)①

总裁:维特奥罗Vitolo (高中文化)

执行副总裁:罗索Russo (会计师,首席执行官)

副总裁:普格里斯Pugliese(初中没毕业)

财务总管:基勒切尔Kircher

公司秘书:玻尔恩波姆Birnbaum

克林律师事务所律师格兰特Grant

德莱克斯合伙人考尔曼Coleman

“外部”董事:奥斯兰德尔Auslander(长岛峡谷小溪的国家银行董事会主

席,应维特奥罗邀请加入)

罗斯Rose

③审计特里林(Trilling)(非公司董事)

(2)承销商,共八家投资银行,主承销商为德尔克塞尔公司(Drexel)

(3)审计巴克里斯公司的会计事务所毕马威会计事务所(Peat, Marwick)

本案中除了发行人和毕马威会计师事务所之外,其余被告都提出了抗辩理由,是:①就登记说明书中专家性内容,他们没有合理理由相信,实际上也并不相信有虚假陈述或重大遗漏;②就登记说明书中的其他内容而言,他们做了合理调查,而且根据合理调查的结果,他们没有合理相信,实际上也并不相信其中有虚假陈述或重大内容。就各位被告而言,问题在于他是否完成了其有关抗辩理由的举证责任。

尽管巴克里斯案之后还有许多其他的案例,但是该案例仍然是对证券法第11条下行为适当标准的权威性判决。评价该案结果全买的最好方法是检视法院对每个被告的处理方法。

(三)如何证明是否勤勉尽职(Due Diligence):各类被告对号入座对于不同主体,他们可能掌握的信息的差异,决定了各类被告在履行勤勉尽职合理调查义务的程度要求会有所差别,所以麦克林法官对每个被告的抗辩理由是单独考虑的。

1 董事

①之所以区做如此区分,是因为费管理人员的注意义务要求低于公司管理人员。

(1)作为执行副总裁的罗索,他虽然不是董事长,但罗索是会计师出身,相比两个创始人,即名义上的总裁和另外一名副总裁,罗索的文化水平是最高的:

①罗索是公司首席执行官,又是管委会成员,熟悉业务的方方面面。

②罗索亲自负责交易各方面。

③罗索也负责处理客户拖欠付款这事。

④罗索个人借给公司许多资金,截止1961年5月16日登记文件生效仍然有

17.5万美元没有得到偿还。

根据以上事实,麦克林法官认定罗索知道所有有关事实,不可能相信招股说明书没有虚假陈述或重大遗漏。

(2)公司创始人:维特奥罗(高中文化)和普格里斯(初中没毕业)

董事在登记说明书上签了字就负有责任。签字董事责任并不取决于他是否已经看了登记说明书或是看懂了登记说明书。

法院认为:在签署时没有阅读或没有理解登记说明书就是缺乏应有的谨慎。不具有最低必要知识的人不能作为高级管理人员或董事。另外,两个签署创始人还曾是招股说明书中未披露的公司贷款的受益人。基于以上事实,法院认定他们没有满足勤勉尽职规则。

(3)基勒切尔(Kircher)

①基勒切尔是公司审计总管和首席执行官,他完全熟悉公司财务状况,知道客

户拖欠付款。

②作为执行委员会成员,他知道虚报的销售情况。

③他参与了登记说明书的编写,知道招股说明书哪些说了那些没说。

根据以上事实,麦克林法官认为,他在知道招股说明书有部分不正确情况下无权袖手旁观,无权以律师没有提供意见为理由委过于他们。基勒切尔没有证明他的勤勉尽职,他的抗辩理由不成立。

(4)外部董事:奥斯兰德尔

奥斯兰德尔是长岛峡谷小溪的国家银行董事会主席。他受维特奥罗邀请与1961年4月17日被选为巴克里斯公司董事。

他在1961年5月11日和5月15日登记说明书的第一次修正稿和第二次修正稿上签字。第二次修正稿是最终生效稿。

①登记说明书专家性部分:1960年的数据是有毕马威会计师事务所审计的,

奥斯兰德尔认为这些数据是正确的,因为他相信毕马威,他没有理由有其

他看法。

②登记说明书非专家部分:奥斯兰德尔没有就招股说明书的准确性做任何调

查。他只相信维特奥罗和罗索的保证,相信他在进入巴克里斯公司前对巴

克里斯公司有关资信做的一般调查,这份调查没有涉及招股说明书的有关

陈述,因为招股说明书是后来才准备的。

问题在于:奥斯兰德尔是否就招股说明书非专家部分证明了自己勤勉尽职责任?

第11条首先规定了董事有责任,无论董事是否刚刚任职。只要他担任董事,就假定他有责任,而不论他担任董事的时间长短。他要避免责任,就必须先调查事实,而且应该表现出审慎者管理自己财产的合理注意。法院认为,一个审慎的人处

理重大事物时,不会对相关事实一无所知,不会只听信陌生者的陈述,不会依赖不涉及具体问题的一般信息。而且更重要的是他确实在登记文件上签了名。

根据以上事实,麦克林法官认定,除了审计过的1960年的数字,就招股说明书中虚假陈述和遗漏而言,奥斯兰德尔没有证明他勤勉尽职,他的抗辩理由不成立。

2律师(非管理人员)

根据第11条的规定,除非律师本人还兼职董事或签署了登记文件,否则仅仅准备登记文件通常不足以使他成为第11条所追究的被告。除此之外,律师仅仅对第11(a)(4)下的专业意见负责。律师准备了或者审查了登记文件也并不意味这整个登记文件就被专业化了,也不等于因而也就可以根据第11条追究律师的责任。

实际上以下谈到的两个律师都不是以律师身份被起诉的。

(1) 内部律师:波尔恩波姆

波尔恩波姆一开始是巴克里斯内部律师,后来成为助理公司秘书,1961年4月11日成为公司秘书。作为公司秘书和顾问他并不是主要管理人员。

①波尔恩波姆在登记文件修正稿内容上签字,因此必须对招股说明书最后文本准确性负责。

②他的工作之一是保管巴克里斯公司和其子公司的会议记录,所以他了解公司事务。

③他可能不知道招股说明书中许多不实之处,但是其中一些不实之处他应该了解,但是他没有做任何调查,而是依赖他人纠正错误。

④作为一个律师,他应该知道自己的法律义务,应该知道对其所签署的非专家性部分内容的真实性要进行合理调查的法律义务,然而,对于签字文件的非专家性部分是否属实,他却没有去做合理调查。因此他没有合理理由相信,所有说明是真实的。

根据以上主要事实,麦克林法官认定,除了经过审计的1960年的数据之外,波尔恩波姆没有证明其勤勉尽职责任,他的抗辩理由不成立。

(2) 担任外部董事的律师:格兰特①

格兰特是作为董事和登记说明书的签名人被诉,而不是作为律师因不当行为被诉。

①格兰特直接负责撰写登记说明书,直接负责其准确性。

②格兰特声称,他有理由信赖其客户的说明,如果认定他没有进行合理调查,等于说发行公司的律师为证明其勤勉尽职必须对客户提供的数据进行独立审计。

麦克林法官认为,招股说明书有些错误和遗漏不通过审计就可以发现,问题在于格兰特是否为发现这些错误和遗漏尽了合理的努力。事实上,在准备登记说明书时,格兰特从以前的招股说明书抄袭了大部分,在他认为必要的地方进行了一些修改。到了1961年5月,巴克里斯公司业务开始走下坡路,1月份确切的数据到了3月份已经不再确切,格兰特没有发现这些,他相信了基勒切尔和罗索的话。

①作为外部董事的律师格兰特同时也是董事和签署人

③格兰特声称:律师有权相信客户的陈述,要求律师对客户陈述的准确性进行检查是对律师规定不合理的高标准。

针对这一说法,麦克林法官认为:这完全是一个程度问题,要求律师审计显然不合理,但要求对容易检查的事实进行检查是合理的,事实上对于有些事情,他是很容易就可以检查出来的,但是他没有检查。如格兰特没有认真阅读巴克里斯与保付代理人泰尔考特签订的协议条款,如果阅读了,他就很容易发现公司在B类型回租安排上豁然债务是100%而不是25%。

3 承销商的责任:主承销商德科塞尔公司(负责人考尔曼Coleman)①

承销商的抗辩理由是:招股说明书是发行公司的招股说明书,不是承销商的招股说明书,如果招股说明书有虚假内容,应该由发行公司负责。

麦克林法官认为,证券法并没有对招股说明做出这种区分,这种划分只是承销商的一种习惯看法。事实上,潜在投资者在决定在决定是否购买证券时,他们是出于对承销商声誉的信赖,因此,承销商有义务和责任尽职尽责,保护投资者利益不受侵犯,如果招股说明书存在虚假陈述或重大遗漏,承销商与发行公司一样要承担责任,除非承销商进行了合理调查。

证券法第11条的目的就是为了保护投资者,因此规定承销商要对招股说明书中的虚假陈述负法律责任。如果承销商对发行公司管理层所做的陈述信以为真就可以逃脱责任,那么将承销商纳入第11条规定的责任主体之一就不可能对投资者提供额外的保护。要实现法律规定之目的,就应该把“合理调查”解释为不是仅要求承销商在招股说明书中准确报告发行公司提供的资料,而是要求承销商尽到更多的努力。同样,无论是承销商通过向发行公司管理人员提出问题诱出有关资料,还是当时轻易地相信公司管理人员是诚实可信的,都属于没有尽到“合理调查”义务。

为使承销商对发行公司的参与对投资人具有价值,承销商必须做出合理的努力对公司提供的资料进行认证,不能单纯地相信发行公司的管理人员或法律顾问,因为在管理自己的财产时,一个谨慎的人不可能仅仅相信别人。

4 会计师责任:

毕马威会计师事务所实际工作大多由高级会计师巴拉第(Beradi)负责,有库明斯全面负责,更具体的工作由劳根负责。

证券法第11条规定:

尽管有(a)的规定……只要完成以下举证,任何人都无须承担任何责任……

(3)……(B)就登记说明中根据其作为专家意见而编制的任何内容而言……(1)他进行了合理调查后有理由相信,而且也确实相信,登记说明该部分生效时,其内容真实,没有遗漏重大事实,也没有遗漏误导的事实……

该规定界定了专家的勤勉尽职的抗辩,毕马威会计师事务所以此作为理由提出抗辩。

麦克林法官认为:

①承销商律师巴拉德(Ballard)不在证券法第11条责任主体之列,因此不负法律责任。但是,法院可以追查律师事务所因不当行为对客户应负的潜在责任或普通法上本人对代理人要求追偿的权利。

(1)登记说明书1960年财务审计部分是毕马威的专家审计结果为依据。问题在于:在登记说明书该部分生效时,毕马威会计师事务所是否经过合理调查后又合理理由并确实相信1960年的数据是真实的,而且没有遗漏为使得1960年数据不产生误导而应将其包括在登记说明书中的重大事实。

(2)在巴拉第审计的材料中确实存在大量危险信号,这些危险信号要求他做进一步的调查,这种情况下,公认的会计标准也要求做这样的进一步调查,仅仅提问问题并不总是充分的。

三安然世通案

(一)事实简述

2001年,在全球拥有3000多家子公司、名列《财富》杂志“美国500强"的第七名、掌控着美国20%的电能和天然气交易,被誉为“华尔街宠儿”的拥有约21000名雇员,曾是世界上最大的电力、天然气以及电讯公司之一的美国安然公司一夜之间东窗事发轰然崩塌。安然的历史是一个精彩的故事,也是一个道德沦丧的例证。

那么好,我们先来看看下面安然世通财务造假丑闻的简要事实经过,为了清楚了解事实经过,我们同样列了一个事实发展清单:

安然

④2001年10月16日,安然公司公布该年度第三季度的财务报告,宣布公

司亏损总计达6.18亿美元,引起投资者、媒体和管理层的广泛关注,从此,拉开了安然事件的序幕。

⑤2001年10月22日,证交会要求公司自动提交某些交易的细节内容。并

最终于10月31日对安然及其合伙公司进行正式调查。

⑥2001年11月08日,安然被迫承认做了假账,虚报数字让人瞠目结舌:

自1997年以来,安然虚报盈利共计近6亿美元,隐藏债务25.85亿美元。

⑦2001年10月2日,开始的两个星期中,安达信休斯敦事务所销毁了数千

页安然公司的文件。而公司在10月17日就已得知SEC在对安然公司的财务状况进行调查,直到11月8日收到SEC传票后才停止销毁文件。

⑧2001年11月29日,德能电力公司收购安然宣告失败,SEC开始展开对安

然和安达信的调查。安然债信被降为“垃圾级”,安然股价暴跌85%,至

0.61美元。

⑨2001年12月02日,安然申请破产保护,开列资产总额498亿美元,成

为在此之前美国历史上最大的破产申请案。

安达信

①2002年3月,安达信会计师事务所因涉嫌在安然公司欺诈案中销毁有关

文件、妨碍司法调查而被起诉。

②2002年6月,美国联邦大陪审团裁定,安达信会计师事务所妨碍司法公

正罪成立。

③2002年10月6日,美国休斯敦地方法院对安达信会计师事务所妨碍司法

调查罪作出最终判决:罚款50万美元,在5年内不得从事相关业务。

④2005年6月,美国最高法院推翻了3年前对安达信公司所作的有罪判

决。理由是原陪审团作出的庭审说明太过含糊,当年对安达信“妨碍司法公正”的裁决是不恰当的。

世通

①2002.3SEC开始对世通展开调查

②2002.3SEC调查世通的情况曝光,调查内容包括世通CEO埃贝斯向公司借

用3.75亿美元等

③2002.5.15世通从标准普尔500中被除名,以毕马威取代为其服务13年的

安达信

④2002.6.25世通审计委员会宣布,公司在过去5个季度有38亿费用被错记

为资本支出,公司重编2001年和2002年第一季度报表。解雇其财务总监,裁减1.7万职工。

⑤2002.6.26世通股票停牌。

⑥2002.7.21世通申请破产保护,以1070亿美元资产,410亿美元债务创美

国公司破产史新纪录。

⑦2002.9 经查证,世通公司财务丑闻涉及的金额总共达到90多亿美元。

在安然事件中,安达信作为安然公司财务报告的审计者,既没审计出安然虚报利润,也没发现其巨额债务。为安然出具审计意见的安达信只好陪同安然一起受过。安达信一错再错,它在安然丑闻事发后毁掉了相关文件和电脑记录,被指控妨碍司法公正,从而开创了美国历史上第一起大型会计行受到刑事调查的案例,并因此倒闭,更由此引出另一电信巨头世通(Worldcom, 世界通讯)公司的丑闻,随后世通公司宣告破产,取代安然成为历史上最大的倒闭案。

而具有讽刺意味的是,世通公司的审计人竟然是02年3月被控在安然破产案中犯有妨碍司法罪的安达信会计师事务所。

安达信公司旧案未了,又遇到了新的麻烦。不过,此番安达信是否参与或合谋了世通公司的造假行为已经不那么重要了,就在世通假帐丑闻曝光前10天,美国一个联邦大陪审团宣布安达信妨碍司法罪成立。10月16日,美国得克萨斯州地方法庭对安达信作出最严厉的判决:罚款50万美元,在5年内不得从事相关业务。不过05年美国最高法院推翻了02年对安达信公司所做的有罪判决。

(二)本案中的相关主体责任

1 安然事件中的外部董事责任

安然公司从90年代末期到2002年夏天的金融成功都是虚幻的泡沫。多年来,安然公司一直虚报巨额利润。一些高级经理不但隐瞒上一个财政年度(2000年9月到2001年9月)安然公司高达10亿美元的亏损,并且出售了价值数百万美元的安然股票。

安然公司外部董事共有17名,主原告(Lead Plaintiff)将他们分为了两组人:

⑴外部董事中的9人(Mendelsohn, Meyer, Pereira, Urquhart, Wakeham, Walker, Winokur, and Savage, F. Duncan )并没有在1998-2001年出售安然公司的股票,他们并没有以欺诈为由被起诉

⑵其余8人(Belfer, Blake, Chan, Duncan, Foy, Gramm, Jaedicke, and LeMaistre)确实在1998-2001年期间出售了安然公司股票,基于第10(b)、20A、第11、15条以欺诈为由被起诉。

主原告加利福尼亚州立大学董事会董事的起诉依据:1998-2001年的安然公司的普通股和债券的交易中违反了以下条款:

(1) Sections 11 and 15 of the Securities Act of 1933 (“1933 Act”), 15 U.S.C. §§77k and 77o;

(2) Sections 10(b), 20(a), and 20A of the Securities Exchange Act of 1934 (“Exchange Act”or “the 1934 Act”),

15 U.S.C. §§78j(b), 78t(a), and 78t-1, and Rule 10b-5 promulgated thereunder by the Securities and Exchange Commission (“SEC”), 17 C.F.R. §240.10b-5;

(3) the Texas Securities Act, Texas Rev. Civ. Stat. Ann. art. 581-33 (Vernon's 1964 & 2002 Supp.).

但是外部董事被告们各自提出了抗辩理由,认为:

(1)主原告指控的他们在1998-2001年出售的安然股票的起诉并不能证明他们出售股票是“故意”违法的,因为主原告没有证明外部董事们的持股大量卖出是不正常的、可疑的或者是不适时的,或者没有证明他们每个董事跟在此之前的股票相比卖出方式并不一致,或者根据其他事实来说,每次的股票卖出是不可解释的。

(2)17名外部董事中的9名并没有出售任何股票,而且主原告也没有对那些出售和没有出售安然股票的人进行有意义的区分,使得任何关于证明那些出售了安然股票的人具有“故意”的推论都缺乏合理性。

在1998-2001年期间有8名外部董事出售了安然股票,原告起诉被告在股票交易中存在“故意”违反证券法了,作为被告外部董事们各自提出抗辩理由。下面的内容是法院支持8名出售了安然股票的董事抗辩理由的解释。

以下是各位董事的各自抗辩理由:

(1)Joe Foy

诉状表明Foy在2000年上半年退出了董事会,在1998-2001年期间他宣称在1999年出售了36.9%的安然股份,2000年出售了11.6%的股份。外部董事们宣称,即使是非常重大的股份出售,再怎么可疑也可以以退出董事会来规避,退出董事会能抗辩任何持“故意”违法论的推断。

而且,Foy是在不走运的时期将股票卖出的:1999年他的38160股份中的29040股以大约每股34美元出售,仅仅不超过一年的时间之后股票便达到每股90的峰值。诉状也声称Foy在集团诉讼之前已经以每股23美元出售了9920股安然股票,比2000年他卖出的要多,尽管2000年的股票价格要比1999年的要高。由于任何“故意”违反证券法的推断都需要满足“要在从未揭露的内幕消息中获利使得出售股票利益最大化”这一条件,因此主原告诉称Foy具有“故意”的起诉理由并不成立。

而且,外部董事们指出,主原告的专家分析数据并没有能找出Foy交易有任何问题。此外,当市价是基准价的至少3到4倍的事后,Foy受质疑的那部分股份

的卖出(38160股中的304000)只是在行使选择权而已。在这种市场环境中不需要有正确动机的情况下,原告的指控承认这次股票的卖出完全属于合理的经济决定。

(2) Dr.Wendy Gramm

外部董事们强调并没有推论性的证据认为Gramm在1998-2001年期间单笔卖出安然股票是具有主观故意的,她宣称她在1998年11月即控诉时间段的第一个月期间以每股27美元的价格卖出了她手中持有的84%的安然股票-总共约有1000股。

而这一价格与控诉时间段98-01年时间开始起算后的价格是相同的,也是与她宣称Ponzi计划产生效果之前的价格是相同的。而且,对这一股票的出售已经有了解释:在1998年晚些时候,Gramm得到了一份辩护律师的意见书,该意见书声称由于她是Phil Gramm参议员的妻子,如果她继续对安然股票享有所有权的话那么她可能与之有重大的利益冲突。而且,这笔股票的卖出是控诉时间段的才开始的1998年的8000股股票的卖出价格是一致的。外部董事们认为,主原告的专家数据分析并不足以认定Gramm的股权卖出行为是可疑的。

(3) Robert Jaedicke

外部董事们注意到Jaedicke的两笔销售---一笔是在2000年5月8.6%的持有股和2001年12.8%的持有股---都不过是在9倍于基准价的情况下行使个人的选择权而已。9倍于基准价已接近每股7美元了,素以这笔股票的以低价卖出,从经济学的角度来看是正当的。同时,根据外部董事们的说法,这个事实已经成为法律上的事实,更何况,这一选择权在当时临近截止日。更有甚者,尽管已经有两笔销售,Jaedicke从1998年到2001年还持续的增加了他持有的安然股份—从1998年的45356股到2001年的57087股。他的这一销售跟他以前的股票卖出历史是一致的:1993-1994年他卖出了比他在1998-2001年整个期间更多的股票。

(4)Charles LeMaistre

LeMaistre在1998-2001年的三笔股票出售也不过是他行使个人选择权而已,而且这三年是建立每一年至少有五次是基准价,同时这三笔出售也是由于选择权时间即将截至而被迫做出的(截止时间是1999年5月8日、2000年5月14日、2001年5月13日),所以对此三笔销售的任何怀疑推论都不成立。这些卖出大约都相隔一年,分别发生在1999年1月,1999年12月,和2001年5月,各占他的持股的3%、11%、和12%,没有一笔达到了可疑数量。1999年两笔交易的价格分别为29.72和42.62,远低于1年后的峰值。2001年那笔卖出价格是每股58.64美元。而且,尽管LeMaistre出售了奖金75%的持股,但是这些卖出的股票加起来还是少于他在先前交易中的数据:1993年他卖掉了17856股—这一数字远多于他在1998-2001年三年出售的总和。与此同时,如同Jaedicke一样,从1998-2001年,LeMaistre增加了他的持股,从46940到56287股。

(5)Ronnie Chan

外部董事被告们指出,Chan在1999年7月以每股42.15美元的股价—是来年价钱的一半—卖掉了他29%的股票,而且他们声称这一数字没有达到法律上规定的可疑百分比。Chan保留了7%的安然股票而且用现金买了更多的安然股票,其实际上是增加了在1998-2001年期间的持有股。

(6)John Duncan

主原告声称Duncan在2001年5月份以每股57.42美元卖出了20%的股票,考

虑到1998-2001三年的时间长度,外部董事被告们认为这笔股票的卖出是没有可疑之处的。外部董事们也声称主原告没有认定Duncan在三年时间里做了一笔重大的股票购入,这笔购入增加了Duncan每年的持有股。

当Duncan在2001年卖出这笔股票时他已经74岁了。“一个公司的内部人可以卖出他的股票……以寻求增加他的资产或安排一项地产计划”。此外,当安然股票在一年多后价格攀升到每股70美元时以及随之达到每股90美元的峰值的事后,Duncan却没有卖出股票。即使是在2001年5月卖出的那笔股票后,他仍然保留住了80%的持有股。

(7)Norman Blake

在1998-2001年期间,Blake唯一一笔股票卖出不过是行使他个人的选择权而已,他以3到4倍于基准价即每股15到20美元的价格卖出。根据主原告的自我分析,这一价格不再可以范围之内。尽管他以每股80.44元的高价卖出了他手中46%的安然股票,但是外部董事们认为在那几个月大部分时间里股票都是以每股75美元或高于75美元卖出的。而且,这样以为董事恰巧在那个时期卖出---便可以认为这笔卖出是可疑的。外部董事们坚持认为时间的选择并不可疑,因为在价格大幅上升后卖出股票是正常的,也因为在1998-2001年期间高标价使得股票出售是合适合理的。而且,这笔卖出的数量并不可疑,因为它是1998-2001年三年中仅有的一笔卖出。除此之外,Blake还在2001年用现金购买了500多股安然股票。最后,外部董事们声称由于其出售并不可疑,使得任何关于Blake是基于“故意”的指控的推断都不成立。

(8) Robert Belfer

Belfer曾经是安然最大的股东之一,在1998-2001年期间持有1千万股的股票,他同时也是安然破产最大的受害者,因为当股价每股达到90美元的时候,他决定持有而没有卖出他手中持有的80%的安然股票,这使得他在上市了潜在的7个亿之后仍然保持着安然公司最大个人股东的地位。而当他将这些股票售出的时候,他仅仅只获得 1.12亿美元,而且,外部董事们坚持认为从法律上看他的出售并不可疑:

1999年,他仅仅出售了5.2%的持有股;

2000年,只有8.1%;

2001年,只有7.2%。

Belfer也出售了普遍低于最高价的股票。

他卖出的股票中只有6%,或者他持有股的1%,是以每股70元或高于70元的价格卖出的。

除此之外,Belfer声称的价格并非市场价格,而只是不值钱的边角协议或普通股的交换转移而已。

所以,他们与原告购买的并非同一类型的股票。

基于四笔购买(3笔在公开发行中,1笔在私募股份中购入),依据第11条针对外部董事的指控不能成立。理由如下:

Rule144A私募规则中并无第11条下的法律责任,因为私募股份不实依据登记募股规则来操作的。这种情况术语2001年7月仅仅针对合格机构购买者的募股。

某些指控是针对这样一些董事,而事实是,这些董事要么在公开发行的事后不属于安然董事会,要么没有在具有争议的登记说明书上签字。

主原告并没有确定四次发行中登记说明书上任何重大不实陈述或遗漏,也没有显示为何登记说明书成立第11条的法律责任且为PSLRA所要求的误导性。

外部董事们声称,在登记说明书归档与原告购买了发行然发布的登记说明书生效后12个月后赢利声明这段时间之间,原告必须证明他是依赖于被告这一不实陈述或重大遗漏购买证券的。外部董事们认为一些原告并没有诉称他们是在10-K股则在登记说明书生效后发表的赢利声明中提出诉讼主张的。

主原告自己的指控确定地使得外部董事们绝对性的法律责任的抗辩得以成立。因为主原告诉称的事实显示出那些在登记说明书上签名的外部董事具有合理理由相信法律和会计方面的专家做出的意见,这些意见他们没有理由去质疑,而且主原告放弃了依据第11条以欺诈为由指控7位董事。

证券法第11条的起诉理由听起来是基于欺诈,但是其起诉不满足Rule9(b)。外部董事们也可以在一定程度上声称,主原告已经基于第11条以欺诈为由提起诉讼。当主原告不能产生强有力对到性的特定事实证明,在依赖专家意见上,董事不仅具有欺诈而且具有严重过失的时候,主原告自己的这一起诉将导致外部董事勤勉尽职抗辩的产生。对于那些主原告没有以欺诈为由起诉的外部董事们,主原告没有宣称他们是依赖于安达信和Vinson&Elkins的专家型意见是被认定为欺诈的。所以,对外部董事们不利的基于第11条提起的诉讼请求必须予以驳回。

2 世通舞弊案中的承销商责任

世通案中的主承销商为所罗门美邦(Salomon Smith Barney Inc. ‘SSB’);摩根大通(J.P. Morgan Chase)

所罗门美邦和摩根大通曾担任世通债券发行的主承销商,而世通债券在破产前的13个月中给投资者造成损失约100亿美元。

承销商的抗辩理由是:

They assert that there is no dispute that they acted reasonably in relying on Andersen's audits and comfort letters.

他们声称他们的行为依赖于安达信的审计报告和安慰信,在这一点并无争议。

The Underwriter Defendants contend that they were entitled to rely on WorldCom's audited financial statements and had no duty to investigate their reliability so long as they had “no reasonable ground to believe”that such financial statements contained a false statement.

They also assert that they were entitled to rely in the same way on Andersen's comfort letters for the unaudited quarterly financial statements incorporated into the Registration Statements.

Section 11(b) plainly commands that underwriters conduct an investigation as to portions of a registration statement not made on the authority of an expert.

针对这个案件的承销商责任,法院总结认为:

(1)承销商是堵住不实陈述和重大遗漏的第一道防线,所以对他们的行为要求特别的严格。

(2)承销商可以依赖于登记文件中的会计师的审计意见,但不能依赖于安慰信做出抗辩。但是与此同时,承销商对审计过的金融部分的陈述依赖并不是盲目的,换句话说,如果这一部分审计报告出现“危险信号”,承销商对专家部分的内容的信赖将不足以使他免责。

(3)承销商声称他们有理由相信世界通信公司的财务审计报告,只要他们没有理由相信财务报告中存在错误陈述,他们就没有义务去调查;他们还认为他们有权依赖于安达信给他们的安慰信。

(4)第11条b款规定了承销商对于登记文件中的非专家部分的不实陈述和重大遗漏要做合理调查。

结语

美国证券法律责任制度是一个体系严谨、功能多样化的制度安排。基本的表现形式是法条之间的互相援引和印证,深层次的表现为各种民事责任规则理论的内在逻辑的统一和完整。有时候,立法不惜牺牲简洁明了而追求尽可能地涵盖所有的违反投资者利益的行为,在第11条中同样得到淋漓尽致的体现。

就其规制内容来看,第11条对已有的历史信息披露中出现的不实陈述和重大遗漏的责任追究机制是基于人性本恶的怀疑和强制,对不实陈述重大遗漏的相关责任人打击范围是较大的,之前以为这种规制在当时似乎显得苛责,但从往后的证券市场中出现的种种恶性案例来看似乎并不为过,至少在安然世通案件中得到印证。事后的《索克斯法案》以亡羊补牢的姿态重拳出击,无疑为治理公司财务欺诈而开出的一剂猛药。其中一些改革措施不乏争议,但总体而言起到了积极作用,推动美国公司财务会计体制朝着一个更加开放透明的、以投资人利益为导向的方向发展。

------------------------------------------------------------------------------------------------------------ 【参考文献】

1 彭冰:中国证券法学,北京,高等教育出版社,2007年10月第二版,第331-364页

2 Thomas Lee Hazen:证券法,中国政法大学出版社,2003年9月1日第一版,第271-288

3 朱伟一:美国证券法判例解析,北京,中国法制出版社,2002年7月第1版,第246-296

4 Escott v.BarChris Construction Corp.(1968)

5 Mark Newby v. Enron Corporation(2003)

6 In re WORLDCOM, INC. SECURITIES LITIGATION(2004)

7 陈志武,周年洋,安然:华尔街完美案例,中国城市出版社,2002年8月第1版,第118-200

8 王宇红,吴捷慧:虚假陈述民事赔偿的实现机制,兰州学刊,2003年第3期总第132期

9 彭真明,论注册会计师不实财务报告民事责任的认定,甘肃政法学院学报,2005年第3期

10 廖凡,鼓励与强制之间——美国证券法对前瞻性信息披露的规定,金融法苑,Financial Law Forum,,2003年03期

------------------------------------------------------------------------------------------------------------ 附:美国1933年证券法第11条原文规定如下:

第11条因虚假注册说明书引起的民事责任

(a)当注册报告书的任何部分在生效时含有对重大事实的不真实陈述或漏报了规定应报的或漏报了为使该报告书不至被误解所必要的重大事实时,任何获得这种证券的人(除非被证明在获取证券时,他已知这种不真实或漏报情况)都可以根据法律、或平衡法在任何具有合法管辖权的法院提起诉讼——

(1)向任何签署了该注册报告书的每一个人;

(2)在发行人发出表明其责任的注册报告书的那部分时,向是其董事(或履行类似职能的人)或合伙人的每一个人;

(3)向经其同意被在注册报告书中指名作为或将成为董事、履行类似职能的人,合伙人的每一个人;

(4)向每一会计师、工程师或鉴定人或其职业给予其权力可做陈述的每一个人。这些人,经其本人同意,曾因准备或核实了注册报告书的一部分,或因准备或核实了被用于注册报告书的有关的一份报告或评价书而被列入名单,对于他们在注册报告书中、有关的报告书中或评价书中所做的陈述声明是由他们准备或核实的。

(5)与该证券有关的每一个包销人。

如果这类人是在发行人使其证券持有人普遍得到其注册报告书生效日后,开始的至少12个月时间的收益计算书之后得到该证券,则根据本小节,追索权应具有下述条件,即证明该人是依据注册报告书中的不真实报告,或是依据了该注册报告书但不了解其漏报情况而获得该证券的,但这种依据可在不必证明该人阅读了注册报告书基础上建立。

(b)尽管有第(a)小节的规定,但除发行人以外的其他人不应负有其中所规定的责任,而应坚持下述举证责任——

(1)在注册报告书中有关其责任陈述部分生效日前(A)已经或在法律允许的情况下采取了步骤辞去或终止或拒绝其办公室工作、职位或在注册报告书中被规定由其起作用或同意由其起作用的那些关系;(B)他已经以书面形式通知委员会或发行人,他已采取这类行动,并且他对注册报告书的这一部分将没有责任;或

(2)在其不知道情况下,注册报告书的这一部分生效。知道了这一事实,他随即根据第(1)段规定采取了行动,并通知了委员会,此外还给予了适当的公开通告,说明注册报告书的这一部分是在他不知道的情况下生效的;或

(3)(A)如果注册报告书的某一部分据说不是由一专家根据其权威制定的,不是某专家报告或评价书的副本或摘录,不是根据有权威的公开官方文件或报告制定的,则关于注册报告书的这一部分,他经过适当调查,在注册报告书生效时,有理由认为,并且确实认为,其中的陈述是真实的,且没有漏报按规定其中应报的或使

社保网上申报操作说明

大连市社会保险基金管理中心 网上申报系统操作说明 二○一六年四月

大连市社会保险基金管理中心 目录 1、首次参保职工如何办理新建个人档案? (1) 2、已参保职工如何办理转入接收? (3) 3、参保关系在临时户人员如何转入? (4) 4、单位职工解除劳动关系后如何办理转出? (4) 5、单位职工缴费基数如何申报? (6) 6、单位每月如何办理正常缴费? (8) 7、单位职工如何办理补缴? (9) 8、本单位在职参保职工如何新增采暖费? (11) 9、单位在网上可以实现的查询有哪些? (12) 10、单位如何打印本单位参保职工的《社会保险缴费证明》? (15) 11、单位如何办理《社会保险登记证》年检? (15) 12、单位如何进行网上申报基本养老金核准? (16) 13、单位的企业网上申报系统密码如何修改和重置? (18) 14、单位如何维护单位基本信息异常数据? (18) 15、表格无法打印应如何处理? (19)

一、首次参保职工如何办理新建个人档案? 新招用员工如果在“金保”系统中无微机档案(即无个人编号),需要通过网上申报系统建立个人微机档案。 操作方法: (一)点击“个人档案申报”菜单下的“个人建档”,进入个人建档页面。 (二)点击“个人建档申请新增”。选择户籍类别、证件类型、输入身份证件号码,点击“校验”,系统通过身份证件号码进行合法性和未参保验证。校验通过的,据实输入个人档案的有关项目后,点击“保存”。 注意事项: 1.“户籍类别”填写规则:若职工户口为大连地区的则选择“本地”,非大连地区户口选择“外地”;身份证号码最后一位若是“X”,必须输入大写“X”。 2.个人新建信息页面中,单位填写时需注意带红色*为必填项,其它“人员基本信息”和“人员参保信息”也应准确填写(直接关系到用工备案的相关基本信息)。 3.用人单位录用的农村户籍职工可由单位与职工协商确定缴纳五险或两险。如果参保职工需要参加农民工工伤、农民工医疗保险(两险),建档时在“身份临时标识”处应选择“农保农民工”;反之选择“非农保农民工”(五险)。 4.“用工形式”填写规则:若户口为农业户口则选择“农村合同

美国证券监管体系

美国证券监管体系的第一个层次是政府监管,政府制定颁布了一系列完整的针对证券市场管理的法律体系,具体包括:1933年通过并于1975年修订的《证券法》;1934年通过的《证券交易法》;1940年通过的《投资公司法》、《投资顾问法》等。这一套法律体系为政府监管提供了明确的法律依据和法定权力。 政府监管的另一个重要部分是成立"证券交易管理委员会"(即SEC),统一对全国的证券发行、证券交易、证券商、投资公司等实施全面监督。SEC在证券管理上注重公开原则,对证券市场的监管主要以法律手段为主。 证券监管体系的第二个层次是行业自律。行业自律主体包括行业协会、证券交易所和其他团体,通过对其会员进行监督、指导,实施自我教育、自我管理,目的是为了保护市场的完整性,维持公平、高效和透明的市场秩序。自律组织的自律活动需在证券法律框架内开展,并接受SEC的监管。SEC 既可以对自律组织颁布的规则条例进行修订、补充和废止,也可以要求自律组织制定新的规章。 美国证券业的自律监管主要通过一系列自律组织来实施。这些自律组织包括以下三类:一是交易所,如纽约证券交易所(NYSE)、纳斯达克(NASDAQ)等;二是行业协会,如全美证券交易商协会(NASD)、全美期货业协会(National Futures Association)等;三是其他团体,如注册会计师协会等。交易所是最早出现的自律组织,主要通过制定上市规则、交易规则、信息披露等方面的标准,对其会员和上市公司进行管理,并实时监控交易活动,防止异常交易行为的发生。交易所的自律监管,主要关注市场交易及其交易品种。行业协会则是另一类重要的自律组织。一般来说,市场主体在注册成为该协会会员之前,不能进入这一行业。行业协会主要通过制定行业准则和行业标准,推广行业经验来实施自我管理、自我规范,并对其会员进行监督。此外,还有其他一些团体参与证券市场,发挥自律监管的作用。 证券监管体系的第三个层次是受害者司法救济。即利益受害者可以通过司法途径,就市场参与者违反证券法规的行为提起赔偿诉讼请求。美国较为健全的证券法律体系及各州法院利用判例对各州的反证券欺诈法律(又称"蓝天法",Blue Sky Law)进行扩张性的解释,形成了比较完善的反证券欺诈制度,为利益受害者的诉讼请求提供了有力的法律依据。而美国数量众多的证券法律从业人员和完备的集团诉讼等制度安排,也极大地减小了利益受害者的法律诉讼成本,使得受害者的诉讼请求转变为对违规者的现实威慑。 美国证券交易委员会(SEC) 美国证券交易委员会(SEC)是履行对证券市场进行监管职能的联邦政府机构,其成员由五名委员组成。SEC主席由总统任命、其他委员由参议院批准。SEC只对国会负责,不受总统和其他行政部门的干涉。SEC本身是一个合议制的机构,通过辩论形式决定和解决有关证券市场存在的问题,不实行行政首长负责制。其人员实行错期轮换制,以保持连续性,与总统和行政部门更替不是同步的。有人认为SEC有立法权,其实,其立法权仅仅是根据国会通过的证券法律,进行解释和制定规则,并非独立的立法权。在美国,立法权仅属于国会,但国会的立法受联邦法院的司法审查。有人认为SEC有准司法权,所谓准司法权是指其有行政处罚权,当有行政法官在场的情况下,SEC有权提起某种诉讼,如果有大量事实存在作为依据,上级联邦法院不得予以驳回和推翻SEC的最终裁决。 美国证券交易委员会的职权 SEC被赋予广泛的职权,以便其有效地履行职能。SEC的职权主要包括: 一、对违规行为调查权 SEC对违反联邦证券法律的行为所进行的调查通常分为两个阶段。第一阶段是非正式调查,是指SEC的官员根据从各个方面获得的情况,对被申诉的不当行为进行非正式的询问。第二阶段是正式调查。在正式调查之前,SEC官员应向SEC提交一份申请,说明确有可能发生过违反证券法律的事实。SEC 签发的调查令授权调查人员调取证据,要求证人发誓作证,并由法院的书记员对证词进行证实。在调查

美国NASDA信息披露制度

美国NASDA市场信息披露制度 深证证券交易所综合研究所 [摘要] NASDAQ全称为美国证券交易商协会自动报价系统(The NationalAssociatio Of Securities Dealers Antomted Quotations),是全球第一个电子化的证券市场。美国证券市场实行集中统一型的监管体制,对NAS-DAQ市场信息披露的管理主要由美国证监会(SEC)负责。SEC作为美国政府执行联邦证券法律的主管机关,其主要权力包括:法规执行及管理权、违法行为调查权、准司法权、强制执行权、提出诉讼权、发布禁止令权。暂停或撤销登记权及民事处罚核定权等。SEC根据美国有关法律所授予的上述权力,对NASDAQ市场的信息披露进行监管。 (一)NASDAQ市场信息披露的管理体制架构 NASDAQ全称为美国证券交易商协会自动报价系统(The NationalAssociatio Of Securities Dealers Antomted Quotations),是全球第一个电子化的证券市场。美国证券市场实行集中统一型的监管体制,对NAS-DAQ市场信息披露的管理主要由美国证监会(SEC)负责。SEC 作为美国政府执行联邦证券法律的主管机关,其主要权力包括:法规执行及管理权、违法行为调查权、准司法权、强制执行权、提出诉讼权、发布禁止令权。暂停或撤销登记权及民事处罚核定权等。SEC根据美国有关法律所授予的上述权力,对NASDAQ市场的信息披露进行监管。 除SEC外,美国证券交易商协会(The National Association of Secdri-ties Deaers,NASD)及其全资子公司NASDAQ股票市场有限公司(NAS.DAQ Stock Market,Inc.)是NASDAQ 市场的主要自律监管机构。其中,NASDAQ是后者整个市场体系中的一部分。在这两个自律监管机构中,负责市场信息披露管理的主要有两个部门,即NASD管理公司(NASD Regulation,NASDR)的市场管理部和NASDAQ股票市场有限公司的市场监察部。市场管理部有权就会员的违规行为进行调查取证,并将有关信息和分析结果提交SEC或司法部,同时,该部还负责向NASD会员、投资者以及其他市场人士提供各种有关交易事项和规则的解释和咨询。此外,市场管理部还拥有多个先进的市场监管技术系统,如股票监察自动跟踪系统(SWAT),能够根据每只股票的历史价格、交易量信息、产业发展趋势资料和有关公司公布的新闻构造监控分析模型。市场监察部是1996年应NASD鲁德曼委员会的建议而成立的。该委员会提出,NASDAQ市场本身应该在某些方面拥有市场监管的权威,如宣布交易暂停和监督实时交易报告等。市场监察部的职能主要是实施实时的在线监管,审查来自

《社会保险网上申报操作手册》

《无变动结算操作指南》 【业务介绍】 此功能适用于当月无任何变动的参保单位 无变动结算后不需要分中心审核即可生效 1.进入社会保险企业网厅申报界面,点击【无变动结算】按钮 2.务必确认单位信息(包括单位名称等信息)无误后,再点击【确定】按钮 3.点击【是】按钮 4.点击【确定】按钮,单位无变动核定成功! 5.本月社会保险申报结算完毕,可直接查询本月结算金额。

《新增职工增加操作指南》 【业务介绍】 本功能适用于单位新增职工(包括首次参保和统筹转入人员)的申报操作新增职工申报之前请参保单位务必到所属地区县人社局办理用工登记手续外省户籍且首次在津参保人员需携带身份证原件至分中心进行信息预录入 1.进入社会保险企业网厅申报界面,点击【单位职工增加】按钮 2.分别输入【证件】(如末尾为字母,请输入大写X)【申报工资】信息 如果是三险户,请注意选择新增职工的【用工围】(农籍工) 确认信息无误后点击【确定】按钮 3.消息提示,点击【确定】按钮 4.返回首页,点击【申报业务提交】按钮

5.进入待提交申报管理界面 请确认新增职工的申报信息 包括姓名、身份证、申报工资等信息 如果新增职工的信息有误 勾选相应的人员信息 点击【删除】按钮即可 如果确认申报的信息无误 勾选该人员信息,点击【提交】按钮 6.消息提示,点击【确定】按钮,提交成功! 7.【特别提示】 如果本月所申报业务都已申报完毕且审核通过,千万别忘了点击【有变动结算】

《单位职工减少申报指南》 【业务介绍】 此功能适用于参保单位职工减少(包括离职、死亡、……)申报操作减少职工申报之前请参保单位务必到所属地区县人社局办理退工手续如果所要减少的职工存在欠缴等特殊情况则无法在网厅办理减少操作1. 进入社会保险企业网厅申报界面,点击【单位职工减少】按钮 2.输入职工【证件】(如末尾为字母,请输入大写X) 点击回车,系统会自动弹出该职工的信息 【变更原因】选择“停缴费” 确认信息无误后点击【确定】按钮 3.消息提示,点击【确定】按钮

美国证券法对资产证券化的规范与借鉴(洪艳蓉 北京大学法学院)

美国证券法对资产证券化的规范与借鉴 洪艳蓉北京大学法学院 上传时间:2007-1-9 借助证券立法中的豁免规定、适时的立法修改和SEC高度自由的执法权限,美国在证券化进程中,培育了一个成熟稳健的机构型ABS市场,并通过简化手续,提高了证券化的运作效率。 资产证券化兴起于20世纪70年代,它一般是指发起人将缺乏流动性但能在未来产生可预见的稳定现金流的资产出售给特殊目的载体(SPV),由其通过一定的结构安排分离与重组资产的收益和风险并增强资产的信用,转化成由资产产生的现金流担保的可自由流通的证券,销售给金融市场上的投资者。在这一过程中,SPV以证券销售收入偿付发起人资产出售价款,以资产产生的现金流偿付投资者所持证券的权益。 考察资产证券化短短30多年的发展史,美国不仅是这一金融创新的发源地,更始终占据着市场的龙头地位。截止2000年,美国资产担保证券(ABS)的发行总额已达到2600多亿美元,约占全球份额的75%,;而由于ABS自身良好的证券信用,在美国国内ABS颇得投资者青睐,被誉为仅次于政府“金边债券”的“银边证券”,资产证券化市场也因此成为仅次于联邦政府债券的第二大市场广对于资产证券化在美国的兴旺发达,除了诸多有利因素的配合外,证券法律制度所提供的广阔发展空间贡献不小。因此,本文试图分析美国证券法对资产证券化的规范,展示其在保护投资者利益、实行有效监管的前提下如何为资产证券化这一金融创新提供有利的发展环境,以为我国正在进行的资产证券化操作探索提供有益的借鉴。 美国证券法对资产证券化的规范 1929年经济危机过后,美国政府一改对证券市场自由放任的态度而实行国家积极干预的政策,贯彻保护投资者的核心准则,建立起内容丰富、规范完整的证券法体系,并借助证券市场最高监管机构证券交易委员会(SEC)充分的执法权力和具有造法功能的法院务实的司法操作,确保证券法体系的市场经济导向,以适应经济发展的需要。 美国没有专门规范资产证券化的立法,而是通过现存的证券法律制度对它进行证券法层面的调整,其主要问题集中于:ABS是否属于证券法中所定义的“证券”;发行ABS的SPV 其性质如何,应具备怎样的条件和如何进行监管;对ABS的发行与交易,应如何进行规范。限于篇幅,本文主要选取《1933年证券法》、《1934年证券交易法》和《1940年投资公司法》为讨论对象。笔者认为,至少在以下几个方面,美国证券法实现了对资产证券化的有效调整: 一、确认ABS的“证券”属性,将资产证券化活动纳入证券法监管范畴 资产证券化主要有转递结构(Pass-through structure)和转付结构(Pay-through structure)两种基本结构。通常转递证券主要以受益权证(certificates of beneficial interest)的形式出现,一般认为这种受益权证代表持券人对证券化资产不可分割的所有者权益而归属于股权类证券;而转付证券主要以债券的形式出现,一般认为这种债券代表持券人对证券化资产的一项债权而归属于债权类证券。此外,资产证券化运用的证券工具还包括优先股(属于股权类证券)和商业票据。

并非於美国定义见1993年美国证券法经修订s规则英国新加坡

1993 S AAC Acoustic Technologies Holdings Inc. 1933 Credit Suisse First Boston (Hong Kong) Limited CSFB CSFB CSFB 30 46,800,000 2005 7 28

AAC ACOUSTIC TECHNOLOGIES HOLDINGS INC. 312,000,000 274,560,000 37,440,000 31,200,000 280,800,000 2.73 1% 0.005% 0.002% 0.005% 0.01 2018 CREDIT SUISSE FIRST BOSTON (HONG KONG) LIMITED 2.73 1% 0.005% 0.002% 0.005% 286 43,384,000 1.39 500,000 500,000 2005 8 8 500,000 2005 8 8 12

2005 8 8 500,000 500,000 2005 8 8 500,000 2005 8 8 12 2005 8 8 2005 8 9 9 30 2.73 1% 0.005% 0.002% 0.005% 2.73 703,800,000 2005 8 2 12 286 43,384,000 1.39 286 43,384,000 280 20,384,000 A 15,600,000 1.31 1% 0.005% 0.002% 0.005% 2.82 5,000,000 6 23,000,000 B 15,600,000 1.47 1% 0.005% 0.002% 0.005% 2.82 5,000,000

外管局网上服务平台企业端操作流程

预收货款登记管理系统企业端操作指南 1 系统整体介绍 1.1 登录系统与退出系统 登录系统 整个系统通过Web进行登录验证,功能界面通过链接进入对应的功能窗口。 登录方法: 首先输入网址https://www.360docs.net/doc/d28333880.html,,进入国家外汇管理局网上服务平台的登录页面: 登录界面-1 输入“企业代码”和“密码”,点击“登录”按钮,则会进入到“贸易信贷登记管理系统”的操作界面了。

正常情况下界面的左侧应该出现功能菜单树,如下图所示: 如果不能正常显示功能菜单树,则需要进行相关的配置,配置说明参见操作手册“3 系统设置和帮助”章节。退出系统 点击系统右上角的“退出”按钮退出界面时,系统会提示: 点击“确定”按钮后,系统出现是否关闭页面的提示,如下图所示: 退出系统界面-2 如果选择“确定”就退出系统,选择“取消”就回到操作界面。 1.2 用户口令修改 点击系统右上角的“修改密码”按钮时,系统会出现密码修改界面:

修改密码界面 录入项目说明 旧密码,目前登录系统的密码。 新密码,要修改的密码。 确认密码,保证和新密码一致。 功能按钮说明 点击“确定”按钮确认修改密码。 操作说明: 操作员输入旧密码和新密码,确认点击“确定”按钮,系统返回成功或失败信息。 1.3 主界面布局及常用操作功能介绍 系统的主界面主要由操作区(红色标记区域)与显示区(绿色标记区域)构成,如下图所示:

主界面-1 左边为树形菜单栏,右边为操作区,如图所示: 功能菜单树界面-1 点击菜单栏中任意一个菜单项,在操作区都能出现相应的页面。 另外,若暂时想隐藏菜单栏,将操作区内容全屏显示的话,可以用鼠标左键单击菜单栏右上角的图标,若想还原,点击屏幕左边的“系统功能”标签即可,如图所示:

美国 证券法 基本常用词汇

A: Accountants会计师 Aggregate Offering总发售Automatic自动 anniversary.周年 annual年 Attendant随之而来的 Attach附加 Accelerate加速Advertisements广告 Arouse激发 Avoid避免 Advance提前 Accompanied同时附带 Amount募集 arrangement.安排 Amendment修正案 Amended修正 Audited经审核 Annually年报 Accredited被认证的可信赖的Assets资产 Asset-Backed资产担保Appropriately适当的Assessing评估 Assumption假设 Affirmed确认 Allege指称涉嫌 Affects影响 Alters改变 Analysts分析师 Anticipated预期预计agreement-in-principle原则性协议Acquired收购 Acquisitions并购 Announcing宣布Announcements公告 Available可用 Altered改变 Amount数额 Apportionment分摊 Attributes属性特性

Appreciation升值 Assumes假设承担 anti-fraud反诈骗 Adopted采用 Assent同意 Apparent authority表见代理Apparent明显的 Accordance根据 Alternative二选一 Audited发放 Assertive张扬 Absent不存在 Accompany伴随 Affirmance断言确认 Autonomy自主权 Adverse对立 Association关联 Advantages优势 Altered改变 Articles章程 Amend修改 Appoint任命 Affairs事务 Ante事先 Attractive吸引人的 Adjust调整 Aggressive积极的 B: Bonus奖金 Bound绑定 Behalf代表 Board股东 Brokers经纪人 Broadly宽泛 Bidding投标 blank check companies空白支票公司Bankruptcy破产 Balance平衡 Liability责任 Ballot投票 Bind捆绑约束 Breaching违反

美国私募债的制度和经验

美国私募债的制度和经验 境外对私募发债的制度和经验 境外的私募债券市场已经十分成熟,与此同时,有关私募债券的相关法律制度也较完善。其中有许多值得我们借鉴的制度和经验。 (一)境外有关私募发债的相关立法情况 1、美国有关私募发债相关立法的情况 美国是私募法律制度的发源地,其拥有着世界上最发达、最完善的私募法律制度。美国证券私募发行制度的建设始于 1933年,历经 70 余年的发展演进,已经形成了一个由国会立法、美国证券交易委员会(SEC)行政立法、各州立法以及法院判例等有机组成的规范体系。私募发行的主要规定集中在《1933年证券法》的第 4(2)节及 1982年的《D条例》和 1990年的《144A 规则》中。在 1933年的证券法中设定了相应的免除条款。1935年美国证券交易委员会(SEC)又公布了四项标准来界定私募的范围:对参与私募的投资者的人数、募集证券的数量、募集的资金额、募集方式等方面进行了界定。1953年 Ralston Purina 一案作为私募相关案例中的唯一判例,否定了投资者人数等作为是否私募的判断依据。 由于证券的相关规定与判例的矛盾,使得进一步规范私募的法规《D条例》于 1982年开始实施。其中的 506 规则专门针对

私募进行了规定,明确规定了三种豁免或者称为安全港(safe harbor)的情况。《D条例》对私募发售过程中的各种行为及资格进行了限定,将合格投资者明确地分为八大类:(1)机构投资人,主要包括银行、注册证券经纪商、保险公司、自营商、经《1940年投资公司法》注册的投资公司及企业发展公司、小企业投资公司、资产超过 500 万美元的退休基金等;(2)经《1940年投资顾问法》注册的私人企业发展公司;(3)根据所得税法享受免税待遇的机构:主要包括股份有限公司、信托及合伙机构,其总资产价值必须超过 500 万美元,且成立的目的不得为取得私募证券;(4)发行的内部人员,包括董事或经理人及无限责任合伙人;(5)拥有净资产超过 100 万美元的自然人;(6)个人近2年年所得平均超过 20 万美元或与配偶合并所得近 2年平均超过 30 万美元,且当年度所得可合理预期达到相同金额者;(7)总资产超过 500 万美元的信托财产。该信托成立的目的不得为招募证券,且该信托的投资决策者的资格必须符合 506 规则(b)(2)(ii)条款的要求。信托除可符合第七类合格投资人外,其受托人必须为银行或其他机构投资人;(8)任何全部由合格投资人作为权益所有人所组成的实体。 为了提高私募证券的流动性,美国证券交易委员会(SEC)又于 1972年和 1990年分别颁布了 Rule144 和 Rule144A,明确规定了私募证券的转售问题,使得私募证券在特定投资者之间进行转让成为可能。

离线申报系统操作手册

离线申报系统操作手册 目录 1. 登录 ................................................ 错误!未定义书签。 2. 申报 (4) 2.1. 下载报表 (4) 2.1.1. 居民企业所得税月季度申报、非居民企业所得税、海洋石油企业申报表下载 4 2.1.1.1. 企业所得税月季度申报表下载 (5) 2.1.1.2. 矿区使用费预缴申报表下载 (5) 2.1.2. 财务报表下载 (7) 2.1.3. 居民企业企业所得税年度申报表下载 (9) 2.1.4. 关联业务往来申报表下载 (13) 2.2. 填写报表 (15) 2.3. 数字证书签名提交表单 (19) 2.4. 输入用户密码提交表单 (24) 2.5. 提交表单 (24) 3. 查询申报处理结果 (27)

1.登录 (1)通过如下域名可直接访问网上办税服务大厅: (推荐使用IE浏览器),如下图所示。 (2)登录系统后,在菜单栏点击“网上拓展”进入离线申报系统(注:没有登录的情况下主菜单栏不会出现),

(3)点击网上拓展后进入离线申报电子表单下载页面。 (4)点击主菜单上的“我要申报”链接,则左边菜单栏会出现该纳税人所有可以申报的项目,如下图。

2.申报 2.1.下载报表 2.1.1.居民企业所得税月季度申报、非居民企业所得税、海洋石油企业申报表下载 这里我们以下载“居民企业所得税月季度申报表”和“海洋石油企业—矿区使用费预缴申报表”为例,说明居民企业所得税月季度申报表、非居民企业所得税申报表和海洋石油企业申报表的下载过程: 注: 非居民企业所得税年度申报下载前需进行鉴证报告的上传和确认操作,详情请参考“居民企业所得税年度申报表下载”。 下载申报表时不能使用迅雷、快车、QQ旋风等下载工具,不能使用360浏览器、搜狗浏览器、TT浏览器等,必须使用IE浏览器默认下载工具下载。

“法人一证通”社会保险自助经办平台网上申报操作手册

“法人一证通”社会保险自助经办平台网上申报操作手册 (年度工资申报篇) 根据年度工资申报管理的要求,社保自助经办平台开通了网上职工工资性收入和单位平均工资申报等服务功能,方便单位业务申报。 一、用户登录 1、单位成功登录后,点击“年度工资申报”菜单(参见下图)。 2、单位进入“年度工资申报”模块后,将显示“2014年度职工月平均工资性收入申报承诺书”页面。单位认真阅读条款内容并勾选同意后,方可点击“确定”按钮,进行后续操作。点击“返回”按钮返回上级菜单。 3、单击“确定”按钮后,进入“单位申报的进度情况”页面,若该单位当年度有未录入的人员或尚未完成工伤保险费确认的,系统会提示以下信息框提示: 单击“确定”按钮后,显示本单位年度工资申报进度情况,包括职工月平均工资性收入和单位月平均工资申报情况。参见下图:

一、工资申报 2014年度工资性收入申报共分六部分,分别为“单位月平均工资申报”、“12月底在册人员”、“12月底非在册人员”、“1-3月新进转入人员”、“盘片导出”和“盘片导入”,录入顺序不分先后。 (一)单位月平均工资申报 1、单位点击“单位月平均工资申报”选项,显示单位月平均工资申报页面,参见下图: 2、录入“2014年度单位月平均工资”,方框内仅可录入数字,最多可保留1位小数,计算公式参见申报页面“填写说明”第二条。 3、录入“2014年度全部职工工资总额”,方框内仅可录入数字,保留到元,工资总额统计口径参见申报页面“填写说明”第三条。 4、录入“2014年度全部职工平均人数”,方框内仅可录入数字,最多可保留2位小数,计算公式参见申报页面“填写说明”第四条。 5、上述三项数据录入完成后,点击“提交”,系统出现如下提示:

中国证券市场与美国证券市场交易制度的区别

中国证券市场与美国证券市场交易制 度的区别 、美国1、法系在证券立法方面,一些国家将有关证券发行及交易等同的 法令汇集而制成专门的证券法或证券交易法,而另一些国家只是在本国的公司 法中附带说明,人们一般将世界各国证券法规体系分成三种:美国式,英国式, 欧陆式三大法系。美国属于美式法系的主要代表。它历史最为悠久,完善。由 三个层次的众多法律组成。美国式法系的显著特点是对证券管理制定有专门的 法律,在立法中更注重公开原则。美国各州会也有相当的自治权,这些组织的一些规章和条例也可视同立法实施。美国的证券立法,由于其自身历史原因,对公开原则及立法层次更为重视,而民间自律也往往成为准立法。2、立法原则与监管体制特征如前所述,在美国证券立法中,自律管制在监管体制中一直占重要地位。政府监管与行业自律相结合形成美国证券监管体制的基本特征,同时,美国又在立法过程中始终贯彻着一个基本原则:对竞争的绝对推崇。基于此,美国 的证券立法始终力图通过"信息公开"的间接管制来达到保护投资者和公正交易 的目的。但政府监管机构也曾经有过一段时期过分强调了对投资者的保护。而 使他们的权利及组织不断膨胀,以至逐渐威胁到了证券经营的稳定,进而严重影响了证券市场生存与发展。在这种情况下,监管机构又将重心转移到效率上,使证券业在政府监管的引导下,依靠行业自律,回到"竞争原则"上来。这一原则, 集中体现在70年代后的一系列证券制度改革,其中将在下文中提到的1975年 佣金自由化改革是美国历史上最为彻底的改革。因此,市场竞争原则和行业自 律与政府管制相结合的监管特征贯穿半个多世纪来美国证券立法的整个历史。3、券商管理众所周知,美国的券商不仅在本国有着强大的竞争力,而且在国际 上也具有强烈的创新冲动,从而保持了全面的攻势,他们的这种活力不是与生俱 来的,是有着内在的制度上的原因。60年代后期,由于各种保险基金,养老基金 众多的风险投资基金的出现,机构投资者在证券市场上日益活跃,逐渐成为市场中的一支重要力量。由于他们资金雄厚,交易量大,逐渐成为众多券商争夺的对象。伴随着业务量的飞速增长,投资者对券商的要求也逐步提高。大券商在这 一竞争中备受青睐,而中小券商也逐步走向联合,一只只航空母舰纷纷驶向大洋。另一方面,由于固定佣金制使得机构投资者背上了沉重的包袱。随着大笔交易 比率的上升,固定佣金日益成为阻碍市场的绊脚石。为此,1975年佣金自由化 改革最终出台。这一改革最终形成了现在美国券商格局。(1)券商纷纷推出金

国际收支网上申报系统(企业版)基本操作说明

国际收支网上申报系统(企业版)基本操作说明 国际收支网上申报系统(企业版)是指办理涉外收入款及境内收汇业务的企业可通过登陆网站(https://www.360docs.net/doc/d28333880.html,/asone/)来进行涉外收入及境内收汇的国际收支信息和核销信息的申报。 目录 1.初始登陆操作说明 (1) 2.申报单的基本操作 (6) 3.出口收汇核销单号码录入及修改操作 (8) 企业用户的构成及使用权限: 管理员:银行为企业提供,此账号只能创建操作员,无法进行涉外收入申报工作。 操作员:必须由管理员创建而成,只能进行涉外收入申报工作。 ▲注意! 管理员用户代码:ba 操作员用户代码:自行设置,不能为ba。 1.初始登陆操作说明 ★第一次进入系统必须使用银行提供的管理员用户信息进行登录,步骤如下: 1.1 管理员登录(见图1-1) “机构代码”填入企业组织机构代码(共9位,第8位后的“—”无需填写)。 “用户代码”为ba。

“用户密码”为银行提供的8位数字初始密码。 (图1-1) 1.2 修改密码(见图1-2) 登陆成功后,因为是管理员第一次登录,系统会自动要求修改密码,密码由数字+大小写英文字母组成,不能少于8位。 (图1-2) 1.3 操作员设置 修改后点击屏幕中间的“国家外汇管理局应用服务平台”进入操作界面(见图1-3)。

(图1-3) ●进入创建操作员界面(见图1-4) 点击最上排菜单的“业务操作员维护”(见图1-4中的图1)。 点击“增加”(见图1-4中的图2)进入。 (图1-4) ●增加操作员操作(见图1-5)

1)点击“增加”进入增加操作员界面。 2)填写“用户代码”、“用户名称”、“初始密码”等基本信息。 ?“用户代码”自行设置,不能重复。例:不能为ba,ba为管理员的用户代码。 ?“初始密码”自行设置,密码由数字+大小写英文字母组成,不能少于8位。 ?“用户代码”及“初始密码”为操作员登陆信息,请务必记牢! 3)在“未分配的角色列表”栏里点中“企业业务操作员”。 4)点”>”把“企业业务操作员”移至“已分配的角色列表”中。 5)点击保存按钮。 (图1-5) 1.4 操作员首次登陆(见图1-6) “机构代码”填入企业组织机构代码(共9位,第8位后的“—”无需填写)。 “用户代码”为企业设置操作员时填写的用户代码。 “用户密码”为企业设置操作员时填写的初始密码。

美国证券法域外管辖的最新发展及其启示

美国证券法域外管辖的最新发展及其启示 彭岳 (南京大学法学院,江苏南京 210093) 摘要:2010年,美国联邦最高法院在Morrison案中颠覆了由第二巡回法院创立的域外适用证券法的传统,转而采用“交易标准”。此后不久,国会在《华尔街改革和消费者保护法》中又重新引入了“效果标准”和“行为标准”,期望以此强化对境内投资者和资本市场的保护。为建立国际金融中心,中国应汲取美国的经验和教训,有限度地推行本国证券法的域外管辖,特别是应模糊证券法的域外管辖问题,将自主权赋予法院。同时,法院应充分考虑和尊重证监会的相关决定。 关键词:域外管辖;交易标准;效果标准;行为标准;美国证券法;美国证券监管Abstract:Supreme Court of the United States has reversed the tradition of extraterritorial application of securities law founded by the Second Circuit and adopted the “transaction test”. Shortly after that, the Congress reintroduced the “effect test”and “conduct test”in W all Street Reform and Consumer Protection Act for strengthening the protection of domestic investors and capital market. In order to establishing international financial center, China should draw the experience and lessons from the U.S. and pursue the extraterritorial jurisdiction of securities law with some limits. China should especially blur the problem of securities law’s extraterritorial jurisdiction and grant the discretion to the Court. The Court should consider and respect the decision of CSRC in the meantime. Keywords: extraterritorial jurisdiction,transaction test,effect test,conduct test, 作者简介:彭岳,法学博士、博士后,南京大学法学院副教授,研究方向:国际金融法。中图分类号:DF438.7 文献标识码:A 公法的域外管辖问题向来是理论争议的焦点之一。二十世纪中期以来,随着经济交往的日益国际化,以及各国对市场管制的深度介入,相关经济管制法律之间的冲突在所难免,并尤为突出地体现在反垄断法和证券法领域。主张本国反垄断法和证券法域外管辖的主要提倡者和践行者为美国,受其影响,在反垄断法领域,欧亚诸国均纷纷依据效果原则主张本国反垄断法的域外管辖。1如中国《反垄断法》第2条规定,“中华人民共和国境外的垄断行为,对境内市场竞争产生排除、限制影响的,适用本法”。由此,《反垄断法》将根据效果原则适用于在中国市场上产生的或者将要产生的限制性竞争,行为人的国籍和住所、限制竞争行为的策源地均不在考虑之列。2与反垄断法领域纷纷扩张域外管辖的做法形成对比,在证券法领域,很少有国家追随美国的做法,3如中国《证券法》第2条规定,“在中华人民共和国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易,适用本法”。由此,《证券法》将根据严格的属地原则适用于在中国境内的证券发行和交易行为。 随着中国建立国际金融中心进程的逐步推进,中国的证券市场将日益国际化,为充分实现监管目标,维护本地证券市场秩序和境内投资者的权益,《证券法》第2条的局限性显而易见,是否扩大以及如何扩大本国证券法的域外管辖是一个亟需解决的课题。对此,拥有国际金融中心且竭力维护国际金融中心地位的美国的相关做法极具借鉴意义,其证券法域外管辖的传统理论与实践以及其最新发展可以为中国提供有益的指导。

《1996年全国性证券市场促进法》美国证券市场

《1996年全国性证券市场促进法》美国证券市场 监管体制的变革法 “法从产生的第一天起,便与时代脱节”,因为“生活中的法”一直在不断地变化;因此,我们不能责怪立法者超前意识的匮乏,而应归因于人的进步,也正因如此,人所组成的社会才变得灿烂。 中国《证券法》经过千呼万唤,终于走上证券舞台。其内容也许不尽人意,但至少我们可以说,正迈向21世纪的中国资本市场的开拓者们有了“辙”。小平同志说得好,摸着石头过河。的确,“法”这个东西,没细的,粗的也可以;有,比没有强。如果说我们搞了十几年资本市场建设,20世纪都快结束了,还没有《证券法》,我大国业内人士在外国朋友面前定会有些尴尬。“B”股市场萎靡不振,曾趋之若鹜的友邦初是惊诧,后才知是因为没“法”说。有了,不行,可以改;而没有,就没“法”办。“山姆大叔”每10年间就会对自己的证券法拼命“挖挖补补”。如果说1933年《证券法》、1934年《证券交易法》是透着浓郁田园气息的“村姑”的话,那么那目前经过千“拔眉”万“点痔”的《证券法》与《证券交易法》则是玲珑剔透的“摩登女郎”。 90年代证券市场的主旋律是“放松监管”(Deregulation)。这种自由化是出现在国际化的背景之下,因此人们又将其称为证券市场国际化(Internationalization)。概言之,就是各主要经济发达国家纷纷取消外汇管制,从而在国际资本市场上出现了一批“游资”(Hot-Money),并开始了全球性的流动。适当放松,合理规范,“游资”就能给东道国带来商计。 从全球主要证券市场的发展情况看,哪里有自由,哪里就有繁荣。86年,英国出现了“金融大爆炸”(Big Bang),取消了对外国筹资者与投资者的种种限制,从而使伦敦证券市场的国际化程度远胜于纽约。1990年,在伦敦证券交易所上市的外国公司达613家,而在纽约上市的外国公司却只有96家。因此,90年代初期,迫于国际竞争的压力,为适应证券市场国际化、自由化的发展潮流,“山姆大叔”又玩命地颁布大量的法律,对自己的《证券法》、《证券交易法》、《投资公司法》等证券法律进行修改。美国证券交易委员会(以下简称“SEC”)颁布的几箩筐条例(Regulations)、规则(Rules)与表格(Forms)姑且不说,议会颁布的法律就有几麻袋。这其中主要有《证券实施救济法与廉价股票改革法》、《信托契约改革法》、《加强国际证券合作法》、《股东通讯改革法》、《私人证券诉讼改革法》、《慈善事业保护法》,《小企业执行公正监管法》、《电讯法》。目前议员们还在就不同的议案热火朝天地讨论如何废除《格拉斯-斯迪格尔法》与《公益事业控股公司法》。 美国是联邦制国家。发行人、经纪-交易商、投资顾问、共同基金不仅要满足联邦政府的要求,还要符合州政府的需要。这对于证券市场的参与者而言,就是多了一层监管者。对于来自外国的证券市场参与者来说,就更是巨大的障碍。从联邦获得的自由可能在州的监管下消失,一个有效的全国性资本市场无法建立起来,因此摆在美国议会面前的问题就是需要让国家资本市场的建立与发展摆脱内容各异的州法的限制。为此,1996年9月,议会通过了《全国性证券市场促进法》(以下简称“《促进法》”)( the National Securities Markets Improvement Act of 1996,NSMIA)(Congressional Record Online via GPO[https://www.360docs.net/doc/d28333880.html,])。1996年11月11日,经克林顿总统签署生效。 笔者认为这应当算是美国证券市场监管体制立法的一次巨大的革命。本文仅对该法对美国联邦与州证券法“挖补”作些介绍,以资感谢中国证券立法的辛勤的开拓者们:有“法”,就有

企业财务报表网上申报操作指引

企业财务报表网上申报操作指南 (版本v20110713) 一、财务报表报送要求: (一)一般纳税人完成增值税申报后,通过网上办税平台报送当期的财务报表,包括《2007版利润表》和《2007版资产负债表》。 (二)使用数字证书国税应用的纳税人,成功提交电子数据后,无需再提交纸质申报资料(含财务报表、增值税和所得税资料);未开通数字证书的,需要在次年的1月底,连同增值税网上(电话)申报纸质资料上交财务报表。 “财务报表报送要求”以主管税务机关具体要求(通知)为准。 二、软件版本升级(GDCA数字证书客户端升级和Adobe Reader升级): 为了保证企业财务报表网上申报的顺利进行请进行有关软件版本的升级检查 (一)安装GDCA数字证书客户端V3.9.5的驱动程序,升级说明《CA数字证书V3.9.5驱动安装教程》(见附件)。下载网址: 数字证书安装存在问题请咨询电话:40068-21621; 中山数字证书服务商-普金科(一)一般纳税人完成增值税申报后,通过网上申报报送当期的财务报表,包括《2007版利润表》和《2007版资产负债表》。 (二)使用数字证书国税应用的纳税人,成功提交电子数据后,无需再提交纸质申报资料(含财务报表、增值税和所得税资料);未开通数字证书的,需要在次年的1月底,连同增值税网上(电话)申报纸质资料上交财务报表。话:2。 (二)在计算机上安装Adobe Reader 9.3.0以上版本,建议安装Adobe Reader 10.1.0。Adobe Reader可登录Adobe官方网站免费下载。下载网址: 三、操作指引: (一)登陆系统: 在地址栏键入,进入广东国税网上办税大厅,通过CA数字证书或输入用户名(纳税人识别号)和密码登录网上办税大厅。也可直接登录中山市国税局网站. https://www.360docs.net/doc/d28333880.html,,通过CA数字证书或输入用户名(纳税人识别号)和密码登录网上办税大厅。 (二)进入“财务会计报表申报”页面 1、登录成功“网上办税大厅”后,点击“网上拓展”界面。 2、点击主菜单上的“申报区”从下拉菜单中选择“财务会计报表申报”即可以进入财务报表网上申报页面,如下图所示。

美国证券法

美国证券法“证券”定义之“投资合同”的法律辨析 董华春 【关键词】证券投资合同 【全文】 美国证券法“证券”定义之“投资合同”的法律辨析 北京大学金融法研究中心董华春 写于2002年12月18日 本文发表于《证券市场导报》2003年第4期 引言:一个老人对“证券”的困惑 1979年,美国老人Daniel在奔走多年后还是想不明白自己为什么没有资格象同事一样得到那份令人艳羡的养老金。 事情起源于他的雇主参与的一份养老金计划。 根据该计划涉及的协议,多家雇主为自己所雇用的每位员工向该养老基金每周出资2美元,基金会负责管理基金并在员工退休时以每月75美元的养老金方式付给员工。 该协议规定,员工服务期限必须满20年才有资格享受此收益。Daniel因为工作调整临时下岗了5个月。尽管Daniel四处解释这5个月并不影响他的资格,然而该基金和有关管理部门还是裁定他没有资格享受该计划收益。 委屈的Daniel只好通过法律途径来为自己挣退休后的“口粮”,他的律师以该基金违反美国1933年《证券法》17(a)和1934年《证券交易法》10b和Rule10b-5为由起诉。 然而,联邦最高法院认为该计划不是美国证券法意义上的“证券”,因而不能适用相关法律规定。 Daniel万分困惑;究竟什么是“证券”? 困惑的不只是他。 2001年底,美国安然公司宣布破产之后,一个大众关注的话题是该公司员工的养老金兑现的可能性及因之而来的各种法律问题。在美国,公共社会保险、个人储蓄和养老金制度是个人养老收入的三大支柱。而养老金最主要的形式有ERISA(1974年《雇员退休收入保障法(Employee Retirement Income Security Act)》)中规定的“既定收益计划”(Defined-benefit Plan)和“既定贡献计划”(Defined-contribution Plan),以及美国《税收法》401(k)退休金计划。 于是,在美国很多证券诉讼案件中,律师、SEC、法院象Daniel一样困惑了――哪些养老金计划是证券法意义上的“证券”?如果是,需要满足什么样的条件? 一、囊括乾坤的袋子――美国证券法“证券”定义 证券法律规范管理的对象是证券和与证券有关的各种行为与活动。也就是说,“除非某项金融工具或交易构成了‘证券’交易,否则,不能适用证券法律”。所以,证券法律在多大范围内被适用,在很大程度上取决于对证券的定义。 究竟什么是证券呢?各国证券法有不同的规定。我国《证券法》第二条规定,在中国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易,适用本法。但是并没有更详尽的解释和更宽范围的规定,立法态度相对稳健保守。 美国国会在1933年《证券法》和1934年《证券交易法》中对“证券”定义的规定相当宽泛。以33年