税务律师taxlawyerli图解47号公告

2024个税审核流程

2024个税审核流程英文回答:The 2024 individual income tax audit process is still under development, and the Internal Revenue Service (IRS) has not yet released any official guidance. However, based on the IRS's current audit practices, we can expect the 2024 audit process to be similar to the 2023 process.The IRS typically selects tax returns for audit based on a number of factors, including the following:The amount of income reported on the return.The types of deductions and credits claimed.The presence of errors or inconsistencies on the return.The taxpayer's history of compliance with tax laws.If the IRS selects your tax return for audit, you will receive a letter from the IRS notifying you of the audit. The letter will include information about the scope of the audit and the documents that you will need to provide.You have the right to representation during an audit. You can represent yourself, or you can hire an accountant or attorney to represent you.The IRS auditor will review your tax return and the supporting documents that you provide. The auditor may also ask you questions about your tax return.After the auditor has completed their review, they will issue a report of their findings. The report will state whether the auditor believes that you owe additional taxes.If the auditor believes that you owe additional taxes, you will have the opportunity to appeal the auditor's findings. You can file an appeal with the IRS's Independent Office of Appeals.The Independent Office of Appeals is an independent body within the IRS that resolves disputes between taxpayers and the IRS. The Independent Office of Appeals will review your case and make a decision on whether you owe additional taxes.中文回答:2024年的个人所得税审计流程仍在制定中,美国国内税收局(IRS)尚未发布任何官方指导。

律师事务所律师的个人所得税税务筹划word资料7页

律师事务所律师的个人所得税税务筹划自1994年的个人所得税改革以来,律师行业一直被作为高收入行业列于个人所得税征管工作重点管理对象之一。

近几年随着国家税收征管力度的加强,律师更是被定为高收入群体而实行重点监管。

如何进行合法科学的纳税筹划将税负降至最低,成为众多律师关注的话题。

作为一名税务律师,笔者借此文探讨律师个人所得税的纳税筹划,以期能对广大读者有所启示。

一、律师个人所得税概述根据《国家税务总局关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知》[国税发[2000]149号](以下简称149号文)中的规定,律师因身份不同,交纳个人所得税的种类和方式也不尽相同。

现分别论述如下:1、合伙人律师根据149号文规定:“合伙律师事务所的年度经营所得,从2000年起,停止征收企业所得税,作为出资律师的个人经营所得,按照有关规定,比照´个体工商户的生产、经营所得´应税项目征收个人所得税。

”具体而言,是以律师事务所年度经营所得全额作为基数,按出资比例或者事先约定的比例计算各合伙人应分配的所得,据以征收个人所得税。

在实践中,因账务健全与否,能否核算盈亏等条件不同,税务机关对律师事务所采取了不同的征收方式,从而也对律师个人所得税的计征产生较大影响。

现简述如下:①查账征收的方式。

对财务制度健全,能正确进行财务会计核算,如实反映经营收入的合伙制律师事务所,采取“查账征收”方式据实征收律师事务所投资者个人所得税。

“查账征收”是国家鼓励的征税方式,随着国家税收征管体制的逐步完善、规范,征管力度的加强,查账征收将会成为最主要的征收方式。

在该种征收方式下,律师事务所的营业所得或应纳税所得额是每一纳税年度的收入总额减除成本、费用以及损失后的余额,这是采用会计核算办法归集或计算得出的应纳税所得额。

计算公式为:应纳税所得额=收入总额-(成本+费用+损失+准予扣除的税金)。

各合伙人应纳个人所得税公式为:(应纳税所得额×出资比例或约定比例-费用扣除标准)×适用税率-速算扣除数例:北京W律师事务所是由A、B、C 三名合伙人出资兴办的合伙制律师事务所,出资比例各为三分之一。

财税[2011]47号关于高新技术企业境外所得适用税率及税收抵免问题的通知

![财税[2011]47号关于高新技术企业境外所得适用税率及税收抵免问题的通知](https://img.taocdn.com/s3/m/15b77601de80d4d8d15a4fee.png)

财政部国家税务总局

关于高新技术企业境外所得适用税率及税收抵免问题的通知

财税[2011]47号

成文日期:2011-05-31

字体:【大】【中】【小】

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

根据《中华人民共和国企业所得税法》及其实施条例,以及《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税[2009]125号)的有关规定,现就高新技术企业境外所得适用税率及税收抵免有关问题补充明确如下:

一、以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业,其来源于境外的所得可以享受高新技术企业所得税优惠政策,即对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

二、上述高新技术企业境外所得税收抵免的其他事项,仍按照财税[2009]125号文件的有关规定执行。

三、本通知所称高新技术企业,是指依照《中华人民共和国企业所得税法》及其实施条例规定,经认定机构按照《高新技术企业认定管理办法》(国科发火[2008]172号)和《高新技术企业认定管理工作指引》(国科发火[2008]362号)认定取得高新技术企业证书并正在享受企业所得税15%税率优惠的企业。

四、本通知自2010年1月1日起执行。

财政部国家税务总局

二○一一年五月三十一日。

人民大2024税务会计与税务筹划(第14版)PPT第8章 个人所得税会计

引言 对企业所得税,不能望文生义,认为只有企业才缴企 业所得税、所有企业都缴企业所得税。对个人所得税, 同样也不能望文生义,认为只有个人才缴个人所得税、所 有个人都缴个人所得税。符合税法规定条件的居民个人 和非居民个人,是个人所得税的纳税人,但其税务会计主 体则是预扣预缴/代扣代缴义务人;而缴纳个人所得税的 居民企业,既是个人所得税的纳税人,又是税务会计主体 。

税率(%) 3 10 20 25 30 35 45

速算扣除数 0

210 1 410 2 660 4 410 71 60 15 160

8.1 个人所得税税制要素

8.1.3 个人所得税的税率

3.居民企业经营所得。适用5%~35%的超额累进税率,税率表 见表8-5。

表8-5 居民企业经营所得个人所得税税率表

8.1.4 个人所得税的减免 (2)有下列情形之一的,可减征个人所得税,具体

幅度和期限由省、自治区、直辖市人民政府规定, 并报同级人民代表大会常务委员会备案: 1)残疾、孤老人员和烈属的所得。 2)因自然灾害遭受重大损失的。 3)国务院规定的其他减税情形。

8.1 个人所得税税制要素

8.1.4 个人所得税的减免

第8章 所得税会计

8.1 个人所得税税制要素 8.2 个人所得税的确认计量 8.3 个人所得税的缴纳与申报 8.4 个人所得税的会计处理

8.1 个人所得税税制要素

8.1.1 个人所得税的纳税人和纳税范围 个人所得税是对自然人取得的应税所得征收的一

种直接税。根据属人与属地原则,我国个人所得税的纳 税人分为居民纳税人和非居民纳税人。

8.2 个人所得税的确认计量

8.2.1 个人所得税的计税依据 (2)专项附加扣除。具体包括以下七项:

国家税务总局公告目录(2010年至2017年)

国家税务总局公告2010国家税务总局公告2010年第1号2010国家税务总局公告2010年第2号2010国家税务总局公告2010年第3号2010国家税务总局公告2010年第4号2010国家税务总局公告2010年第5号2010国家税务总局公告2010年第6号2010国家税务总局公告2010年第7号2010国家税务总局公告2010年第8号2010国家税务总局公告2010年第9号2010国家税务总局公告2010年第10号2010国家税务总局公告2010年第11号2010国家税务总局公告2010年第12号2010国家税务总局公告2010年第13号2010国家税务总局公告2010年第14号2010国家税务总局公告2010年第15号2010国家税务总局公告2010年第16号2010国家税务总局公告2010年第17号2010国家税务总局公告2010年第18号2010国家税务总局公告2010年第19号2010国家税务总局公告2010年第20号2010国家税务总局公告2010年第21号2010国家税务总局公告2010年第22号2010国家税务总局公告2010年第23号2010国家税务总局公告2010年第24号2010国家税务总局公告2010年第25号2010国家税务总局公告2010年第26号2010国家税务总局公告2010年第27号2010国家税务总局公告2010年第28号2010国家税务总局公告2010年第29号2010国家税务总局公告2010年第30号2010国家税务总局公告2010年第31号2011国家税务总局公告2011年第1号2011国家税务总局公告2011年第2号2011国家税务总局公告2011年第3号2011国家税务总局公告2011年第4号2011国家税务总局公告2011年第5号2011国家税务总局公告2011年第6号2011国家税务总局公告2011年第7号2011国家税务总局公告2011年第8号2011国家税务总局公告2011年第9号2011国家税务总局公告2011年第10号2011国家税务总局公告2011年第11号2011国家税务总局公告2011年第12号2011国家税务总局公告2011年第13号2011国家税务总局公告2011年第14号2011国家税务总局公告2011年第15号2011国家税务总局公告2011年第16号2011国家税务总局公告2011年第17号2011国家税务总局公告2011年第18号2011国家税务总局公告2011年第19号2011国家税务总局公告2011年第20号2011国家税务总局公告2011年第21号2011国家税务总局公告2011年第22号2011国家税务总局公告2011年第23号2011国家税务总局公告2011年第24号2011国家税务总局公告2011年第25号2011国家税务总局公告2011年第26号2011国家税务总局公告2011年第27号2011国家税务总局公告2011年第28号2012国家税务总局公告2012年第1号2012国家外汇管理局公告2012年第1号2012国家税务总局公告2012年第7号2012财政部国家税务总局工业和信息化部2012国家税务总局公告2012年第8号2012国家税务总局公告2012年第9号2012国家税务总局公告2012年第10号2012国家税务总局公告2012年第11号2012国家税务总局公告2012年第12号2012国家税务总局公告2012年第13号2012国家税务总局公告2012年第14号2012国家税务总局公告2012年第15号2012国家税务总局公告2012年第16号2013国家税务总局、交通运输部公告2013 2013国家税务总局公告2013年第2号2013国家税务总局公告2013年第3号2013国家税务总局公告2013年第4号2013国家税务总局公告2013年第5号2013国家税务总局公告2013年第6号2013国家税务总局公告2013年第7号2013国家税务总局公告2013年第8号2013国家税务总局公告2013年第9号2013国家税务总局公告2013年第10号2013国家税务总局公告2013年第11号2013国家税务总局公告2013年第12号2013国家税务总局公告2013年第13号2013国家税务总局公告2013年第14号2013国家税务总局公告2013年第15号2013国家税务总局公告2013年第16号2013国家税务总局公告2013年第17号2013国家税务总局公告2013年第18号2013国家税务总局公告2013年第19号2013国家税务总局公告2013年第20号2013国家税务总局公告2013年第21号2013国家税务总局公告2013年第22号2013国家税务总局公告2013年第23号2013国家税务总局公告2013年第24号2013国家税务总局公告2013年第25号2013国家税务总局公告2013年第26号2014国家税务总局公告2014年第1号2014国家税务总局公告2014年第2号2014国家税务总局公告2014年第3号2014国家税务总局公告2014年第4号2014国家税务总局公告2014年第5号2014国家税务总局公告2014年第6号2014国家税务总局公告2014年第7号2014国家税务总局公告2014年第8号2014国家税务总局公告2014年第9号2014国家税务总局公告2014年第10号2014国家税务总局公告2014年第11号2014国家税务总局公告2014年第12号2014国家税务总局公告2014年第13号2014国家税务总局公告2014年第14号2014国家税务总局公告2014年第15号2014国家税务总局公告2014年第16号2014国家税务总局公告2014年第17号2014国家税务总局公告2014年第18号2014国家税务总局公告2014年第19号2014国家税务总局公告2014年第20号2014国家税务总局公告2014年第21号2014国家税务总局公告2014年第22号2014国家税务总局公告2014年第23号2015国家税务总局公告2015年第1号2015国家税务总局公告2015年第2号2015国家税务总局公告2015年第3号2015财政部公告2015年第3号2015国家税务总局公告2015年第4号2015国家税务总局公告2015年第5号2015国家发展和改革委员会环境保护部工2015国家税务总局公告2015年第6号2015国家税务总局公告2015年第7号2015国家税务总局公告2015年第8号2015财政部公告2015年第8号2015国家税务总局公告2015年第9号2015国家税务总局公告2015年第10号2015国家税务总局公告2015年第11号2015国家税务总局公告2015年第12号2015国家税务总局公告2015年第13号2015国家税务总局公告2015年第14号2015国家税务总局公告2015年第15号2015国家税务总局公告2015年第16号2015国家税务总局公告2015年第17号2015国家税务总局公告2015年第18号2015国家税务总局公告2015年第19号2015国家税务总局公告2015年第20号2016国家税务总局公告2016年第1号2016国家税务总局公告2016年第2号2016国家税务总局公告2016年第3号2016国家税务总局公告2016年第4号2016国家税务总局公告2016年第5号2016国家税务总局公告2016年第6号2016国家税务总局公告2016年第7号2016国家税务总局公告2016年第8号2016国家税务总局公告2016年第9号2016国家税务总局公告2016年第10号2016国家税务总局公告2016年第11号2016国家税务总局公告2016年第12号2016国家税务总局公告2016年第13号2016国家税务总局公告2016年第14号2016国家税务总局公告2016年第15号2016国家税务总局公告2016年第16号2016国家税务总局公告2016年第17号2016国家税务总局公告2016年第18号2016财政部 商务部 海关总署 国家税务总2016国家税务总局公告2016年第19号2016国家税务总局公告2016年第20号2016国家税务总局公告2016年第21号2016国家税务总局公告2016年第22号2016国家税务总局公告2016年第23号2016国家税务总局公告2016年第24号2016国家税务总局公告2016年第25号2016国家税务总局公告2016年第26号2016国家税务总局公告2016年第27号2016国家税务总局公告2016年第28号2016国家税务总局公告2016年第29号2016国家税务总局公告2016年第30号2016国家税务总局公告2016年第31号2016国家税务总局公告2016年第32号2016国家税务总局公告2016年第33号2016国家税务总局公告2016年第34号2016国家税务总局公告2016年第35号2016国家税务总局公告2016年第36号2016国家税务总局公告2016年第41号2016国家税务总局公告2016年第42号2016国家税务总局公告2016年第43号2016国家税务总局公告2016年第44号2016国家税务总局公告2016年第45号2016国家税务总局公告2016年第46号2016国家税务总局公告2016年第47号2016国家税务总局公告2016年第48号2016国家税务总局公告2016年第49号2016国家税务总局公告2016年第50号2016国家税务总局公告2016年第51号2016国家税务总局公告2016年第52号2016国家税务总局公告2016年第53号2016国家税务总局公告2016年第54号2016国家税务总局公告2016年第55号2016国家税务总局公告2016年第56号2016国家税务总局公告2016年第57号2016国家税务总局公告2016年第58号2016国家税务总局公告2016年第59号2016国家税务总局公告2016年第60号2016国家税务总局公告2016年第61号2016国家税务总局公告2016年第62号2016国家税务总局公告2016年第63号2016国家税务总局公告2016年第64号2016国家税务总局公告2016年第65号2016国家税务总局公告2016年第66号2016国家税务总局公告2016年第67号2016国家税务总局公告2016年第68号2016国家税务总局公告2016年第69号2016国家税务总局公告2016年第70号2016国家税务总局公告2016年第71号2016国家税务总局公告2016年第72号2016国家税务总局公告2016年第73号2016国家税务总局公告2016年第74号2016国家税务总局公告2016年第75号2016国家税务总局公告2016年第76号2016国家税务总局公告2016年第77号2016国家税务总局公告2016年第78号2016国家税务总局公告2016年第79号2016国家税务总局公告2016年第80号2016国家税务总局公告2016年第81号2016国家税务总局公告2016年第82号2016国家税务总局公告2016年第83号2016国家税务总局公告2016年第84号2016国家税务总局公告2016年第85号2016国家税务总局公告2016年第86号2016国家税务总局公告2016年第87号2016国家税务总局公告2016年第88号2016国家税务总局公告2016年第89号2016国家税务总局公告2016年第90号2016国家税务总局公告2016年第91号2017国家税务总局公告2017年第1号2017国家税务总局公告2017年第2号2017国家税务总局公告2017年第3号2017国家税务总局公告2017年第4号2017国家税务总局公告2017年第5号2017国家税务总局公告2017年第6号2017国家税务总局公告2017年第7号2017国家税务总局公告2017年第8号2017国家税务总局公告2017年第9号2017国家税务总局公告2017年第14号2017国家税务总局公告2017年第15号2017国家税务总局公告2017年第16号2017国家税务总局公告2017年第17号2017国家税务总局公告2017年第18号2017国家税务总局公告2017年第19号2017国家税务总局公告2017年第20号2017国家税务总局公告2017年第21号2017国家税务总局公告2017年第22号2017国家税务总局公告2017年第23号2017国家税务总局公告2017年第24号2017国家税务总局公告2017年第25号2017国家税务总局公告2017年第26号2017国家税务总局公告2017年第27号2017国家税务总局公告2017年第28号2017国家税务总局公告2017年第29号2017国家税务总局公告2017年第30号2017国家税务总局公告2017年第31号2017国家税务总局公告2017年第32号2017国家税务总局公告2017年第33号2017国家税务总局公告2017年第34号2017国家税务总局公告2017年第35号2017国家税务总局公告2017年第36号2017国家税务总局公告2017年第37号2017国家税务总局公告2017年第38号2017国家税务总局公告2017年第39号2017国家税务总局公告2017年第40号2017国家税务总局公告2017年第41号关于发布《企业境外所得税收抵免操作指南》的公告关于“公司+农户”经营模式企业所得税优惠问题的公告关于发布《网上纳税申报软件管理规范(试行)》的公告关于发布《企业重组业务企业所得税管理办法》的公告关于肉桂油、桉油香茅油增值税适用税率问题的公告关于企业股权投资损失所得税处理问题的公告关于取消合并纳税后以前年度尚未弥补亏损有关企业所得税问题的公告关于项目运营方利用信托资金融资过程中增值税进项税额抵扣问题的公告关于干姜、姜黄增值税适用税率问题的公告关于发行2010年印花税票的公告关于发布《出口货物税收函调管理办法》的公告关于绝缘油类产品不征收消费税问题的公告关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告关于发布《税务师事务所职业风险基金管理办法》的公告关于《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》议定书生效执行的公告关于农用拖拉机收割机和手扶拖拉机专用轮胎不征收消费税问题的公告关于制种行业增值税有关问题的公告关于发布试点物流企业名单(第六批)的公告关于企业取得财产转让等所得企业所得税处理问题的公告关于查增应纳税所得额弥补以前年度亏损处理问题的公告关于印发中国工商银行股份有限公司等企业所属二级分支机构名单的公告关于《中华人民共和国政府和芬兰共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于金融企业贷款利息收入确认问题的公告关于工会经费企业所得税税前扣除凭据问题的公告财政部、人力资源社会保障部、教育部关于支持和促进就业有关税收政策具体实施问题的公告关于公布现行有效的税收规范性文件目录的公告关于股权转让所得个人所得税计税依据核定问题的公告关于发布《境外旅客购物离境退税海南试点管理办法》的公告关于房地产开发企业注销前有关企业所得税处理问题的公告关于电网企业输电线路部分报废损失税前扣除问题的公告关于中外合作开采石油资源适用城市维护建设税教育费附加有关事宜的公告关于《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第三议定书生效执行的公告关于公布全文失效废止部分条款失效废止的税收规范性文件目录的公告关于《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》第三议定书生效执行的公告关于高新技术企业资格复审期间企业所得税预缴问题的公告关于飞机维修业务增值税处理方式的公告 [全文废止]关于个人提前退休取得补贴收入个人所得税问题的公告关于发票专用章式样有关问题的公告关于纳税人销售伴生金有关增值税问题的公告关于企业年金个人所得税有关问题补充规定的公告关于《中华人民共和国政府和土库曼斯坦政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于《中华人民共和国政府和尼泊尔王国政府关于对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于代理出口货物相关税收问题的公告关于纳税人资产重组有关增值税问题的公告关于《中华人民共和国政府和巴哈马国政府关于税收情报交换的协议》生效执行的公告关于增值税防伪税控一机多票系统开具普通发票有关问题的公告[全文废止]关于《关于〈中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定〉第十九条解释的主管当局协议》生效关于发布《网上纳税申报软件业务标准》的公告关于扩大适用免抵退税管理办法企业范围有关问题的公告关于执行中英等双边税收协定技术服务费条款有关问题的公告关于皂脚适用增值税税率问题的公告关于进一步完善税务登记管理有关问题的公告关于发布《海上油气生产设施弃置费企业所得税管理办法》的公告关于纳税人销售自产货物并同时提供建筑业劳务有关税收问题的公告关于非居民企业所得税管理若干问题的公告关于发布《企业资产损失所得税税前扣除管理办法》的公告关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的公告关于个人所得税有关问题的公告关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告国家外汇管理局、海关总署、关于货物贸易外汇管理制度改革的公告关于第五届黄汲清青年地质科学技术奖奖金免征个人所得税问题的公告关于《中华人民共和国政府和根西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告关于《中华人民共和国政府和马恩岛政府关于税收情报交换的协定》生效执行的公告关于《中华人民共和国政府和泽西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告关于节约能源、使用新能源车辆减免车船税的车型目录(第一批)的公告关于《中华人民共和国政府和百慕大群岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告关于《中华人民共和国政府和阿根廷共和国政府关于税收情报交换的协定》生效执行的公告关于部分产品增值税适用税率问题的公告关于部分玉米深加工产品增值税税率问题的公告关于深入实施西部大开发战略有关企业所得税问题的公告营业税改征增值税试点地区适用增值税零税率应税服务免抵退税管理办法(暂行)关于小型微利企业预缴企业所得税有关问题的公告关于企业所得税应纳税所得额若干税务处理问题的公告关于执行内地与港澳间税收安排涉及个人受雇所得有关问题的公告交通运输部关于发布《船舶车船税委托代征管理办法》的公告关于国寿投资控股有限公司相关税收问题的公告关于中央财政补贴增值税有关问题的公告关于《中华人民共和国政府和埃塞俄比亚联邦民主共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于直销企业增值税销售额确定有关问题的公告关于发布《熊猫普制金币免征增值税管理办法(试行)》的公告关于发布《营业税改征增值税试点期间航空运输企业增值税征收管理暂行办法》的公告关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告关于营业税改征增值税试点中非居民企业缴纳企业所得税有关问题的公告关于承印境外图书增值税适用税率问题的公告关于企业政策性搬迁所得税有关问题的公告关于《出口货物劳务增值税和消费税管理办法》有关问题的公告关于金融机构销售贵金属增值税有关问题的公告关于《中华人民共和国政府和丹麦王国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于纳税人投资政府土地改造项目有关营业税问题的公告关于中国银行股份有限公司等4家企业二级分支机构名单的公告关于旅店业和饮食业纳税人销售非现场消费食品增值税有关问题的公告关于发布《定点联系企业名册管理办法》的公告关于非居民企业派遣人员在中国境内提供劳务征收企业所得税有关问题的公告关于中澳税收协定适用于澳大利亚新增税种的公告关于发布个人所得税申报表的公告关于营业税改征增值税总分机构试点纳税人增值税纳税申报有关事项的公告关于个人投资者收购企业股权后将原盈余积累转增股本个人所得税问题的公告关于发布《委托代征管理办法》的公告关于苏州工业园区有限合伙制创业投资企业法人合伙人企业所得税政策试点有关征收管理问题的公告关于电网企业电网新建项目享受所得税优惠政策问题的公告关于下放城镇土地使用税困难减免税审批权限有关事项的公告关于纳税人开发回迁安置用房有关营业税问题的公告关于商业零售企业存货损失税前扣除问题的公告关于《中华人民共和国政府和大不列颠及北爱尔兰联合王国政府对所得和财产收益避免双重征税和防止偷漏税的协定》及议定书生效执行的关于发布《邮政企业增值税征收管理暂行办法》的公告关于发布《铁路运输企业增值税征收管理暂行办法》的公告关于铁路运输和邮政业营业税改征增值税后纳税申报有关事项的公告关于《中华人民共和国政府和比利时王国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于依据实际管理机构标准实施居民企业认定有关问题的公告关于公开行政审批事项等相关工作的公告关于发布《适用增值税零税率应税服务退(免)税管理办法》的公告关于农用挖掘机、养鸡设备系列、养猪设备系列产品增值税适用税率问题的公告关于外贸综合服务企业出口货物退(免)税有关问题的公告关于发布第一批取消进户执法项目清单的公告关于发布第二批取消进户执法项目清单的公告关于《中华人民共和国政府和厄瓜多尔共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于发布增值税发票税控开票软件数据接口规范的公告关于企业因国务院决定事项形成的资产损失税前扣除问题的公告关于简化增值税发票领用和使用程序有关问题的公告关于逾期未办理的出口退[免]税可延期办理有关问题的公告关于发布取消简并涉税文书报表的公告关于杏仁油、葡萄籽油增值税适用税率问题的公告关于扩大小型微利企业减半征收企业所得税范围有关问题的公告关于个体工商户、个人独资企业和合伙企业个人所得税问题的公告关于发布《电信企业增值税征收管理暂行办法》的公告关于调整机动车销售统一发票票面内容的公告关于《中华人民共和国政府和瑞士联邦委员会对所得和财产避免双重征税的协定》及议定书生效执行的公告关于发布《出口退(免)税企业分类管理办法》的公告关于成品油消费税纳税申报有关问题的公告财政部关于实施境外旅客购物离境退税政策的公告关于车辆购置税征收管理有关问题的公告关于电池、涂料消费税征收管理有关问题的公告废弃电器电子产品处理目录[2014年版]关于3项企业所得税事项取消审批后加强后续管理的公告关于非居民企业间接转让财产企业所得税若干问题的公告关于部分税务行政审批事项取消后有关管理问题的公告财政部关于进一步调整海南离岛旅客免税购物政策的公告关于发布适用启运港退(免)税政策的运输企业及运输工具名单的公告关于发布第一批税务行政处罚权力清单的公告关于《中华人民共和国政府和法兰西共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告财政部、国家税务总局、教育部、民政部、人力资源和社会保障部办公厅关于支持和促进重点群体创业就业有关税收政策具体实施问题的补关于中日税收协定适用于日本新开征地方法人税的公告关于执行《西部地区鼓励类产业目录》有关企业所得税问题的公告关于修订《葡萄酒消费税管理办法(试行)》的公告关于企业向境外关联方支付费用有关企业所得税问题的公告关于贯彻落实扩大小型微利企业减半征收企业所得税范围有关问题的公告关于调整增值税一般纳税人管理有关事项的公告关于全面推行增值税发票系统升级版有关问题的公告关于个人非货币性资产投资有关个人所得税征管问题的公告关于进一步加强出口退(免)税事中事后管理有关问题的公告关于发布《耕地占用税管理规程(试行)》的公告关于修改企业所得税年度纳税申报表(A类,2014年版)部分申报表的公告关于《多边税收征管互助公约》生效执行的公告关于3项个人所得税事项取消审批实施后续管理的公告关于合理简并纳税人申报缴税次数的公告关于纳税信用A级纳税人取消增值税发票认证有关问题的公告关于兽用药品经营企业销售兽用生物制品有关增值税问题的公告关于完善纳税信用管理有关事项的公告关于更新税务行政许可事项目录的公告关于税务行政许可若干问题的公告关于《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第四议定书生效执行的公告关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告关于发布《纳税人转让不动产增值税征收管理暂行办法》的公告关于发布《不动产进项税额分期抵扣暂行办法》的公告关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告关于发布《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告国家旅游局关于口岸进境免税店政策的公告关于营业税改征增值税委托地税机关代征税款和代开增值税发票的公告关于融资融券业务营业税问题的公告关于《中华人民共和国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定》议定书生效执行的公告关于延长2016年出口退(免)税相关业务申报期限的公告关于全面推开营业税改征增值税试点有关税收征收管理事项的公告关于修订《重大税收违法案件信息公布办法(试行)》的公告关于发布增值税发票税控开票软件数据接口规范的公告关于明确营改增试点若干征管问题的公告关于调整增值税纳税申报有关事项的公告关于修改按经费支出换算收入方式核定非居民企业应纳税所得额计算公式的公告关于发布《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》的公告关于营业税改征增值税部分试点纳税人增值税纳税申报有关事项调整的公告关于《中华人民共和国政府和巴林王国政府关于对所得避免双重征税和防止偷漏税的协定》议定书生效执行的公告关于优化完善增值税发票查询平台功能有关事项的公告关于发布《促进残疾人就业增值税优惠政策管理办法》的公告关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告关于在内地使用香港居民身份证明有关问题的公告关于公布符合条件的销售熊猫普制金币纳税人名单(第六批)的公告。

《纳税服务投诉管理办法》学习解读:纳税人法律援助及涉税维 权专题培训辅导PPT课件(精品动画效果)

调查纳税服务投诉事项一般 流程

(一)核实情况。查 阅文件资料,调取证 据,听取双方陈述事 实和理由,必要时可 向其他组织和人员调 查或实地核查;

(二)沟通调解。与 投诉人、被投诉人确 认基本事实,强化沟 通,化解矛盾,促进 双方就处理意见形成 共识;

(三)提出意见。依 照有关法律、法规、 规章及其他有关规定 提出处理意见。

纳税服务投诉办理期限

对服务言行类投诉,自受理之日起5个工作日内办结;服务质效类、其他侵害纳税人合法权益 类投诉,自受理之日起10个工作日内办结。(情况复杂,需要申请延期的例外)

新旧《办法》对比:新《办法》压缩了处理时限。一是将各类办理时限全部压缩了50%:受理审 查环节由2个工作日压缩为1个工作日,服务质效、权益保护类投诉的办理时限从20个工作日压缩 到10个工作日,服务言行类投诉的办理时限将原来的服务态度类的10个工作日压缩至5个工作日。 二是细化了投诉的简易程序,对现场投诉、一定时期内集中发生的同一投诉事项且已有明确处理 意见的情形,均适用简易程序,采取即时办结,进一步提速投诉处理。

(三)超出税务机关法定 职责和权限的

(四)不属于本办法投诉 范围的其他情形

纳税人进行纳 税服务投诉原 则上以实名提 出

投诉人的姓名(名称)、有效联系 方式

被投诉单位名称或者被投诉个人的 相关信息及其所属单位 投诉请求、主要事实、理由

实名投诉,须提供上述信息

纳税服务投诉符合本 办法规定的投诉范围 且属于下列情形的,

税务机关应当受理::

(一)纳税人进行实名投诉,且投诉材料符合本办法第十 七条要求;(即符合实名投诉上述相关要求)

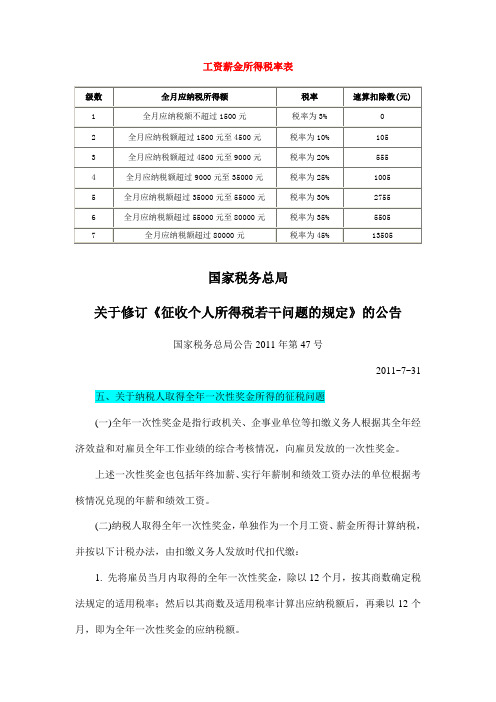

国家税务总局公告2011年47号

工资薪金所得税率表国家税务总局关于修订《征收个人所得税若干问题的规定》的公告国家税务总局公告2011年第47号2011-7-31五、关于纳税人取得全年一次性奖金所得的征税问题(一)全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

(二)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:1. 先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率;然后以其商数及适用税率计算出应纳税额后,再乘以12个月,即为全年一次性奖金的应纳税额。

除上述计算方法外,也可以按照本规定第十四条规定的计算方法,直接计算应纳税额。

2. 如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除标准,应将全年一次性奖金减除“雇员当月工资、薪金所得与费用扣除标准的差额”后的余额,按上述办法确定全年一次性奖金的适用税率。

(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(四)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本条第(二)款、第(三)款的规定执行。

180000-3500*12=138000138000/24=57505750+3500=9250*12=1110005750*12=69000年终奖(15000-3500)*25%-1005=1870*12=224401.(9250-3500)*20%-555=595*12=71402.(69000/12*20%-555)*12=71403.7140+7140=14280国家税务总局明确个税是否采用新扣除标准以“实际取得”时间为准个税新“起征点”9月1日实施,9月发放的8月份工资按什么标准扣除呢?国家税务总局日前发布国家税务总局公告2011年第46号《国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告》,明确是否采用新扣除标准以“实际取得”时间为准,也就是说,如果8月工资是在9月取得的,按3500元/月的扣除标准计征个税。

税务行政复议资料

税务行政复议资料在税收领域中,税务行政复议是纳税人维护自身合法权益的重要途径之一。

当纳税人对税务机关的具体行政行为不服时,可以依法申请税务行政复议。

为了能够顺利进行税务行政复议,准备充分、准确的资料是至关重要的。

一、税务行政复议的基本概念税务行政复议,是指纳税人、扣缴义务人、纳税担保人等税务当事人认为税务机关的具体行政行为侵犯其合法权益,依法向税务行政复议机关提出复查该具体行政行为的申请,由税务行政复议机关对该具体行政行为的合法性和适当性进行审查并作出决定的活动。

税务行政复议具有以下特点:1、以税务争议为处理对象,即税务机关的具体行政行为引发的争议。

2、以纳税人、扣缴义务人等税务当事人为申请人,税务机关为被申请人。

3、税务行政复议机关依法对具体行政行为进行审查,具有监督税务机关依法行政的功能。

二、税务行政复议的申请条件1、申请人必须是认为税务机关的具体行政行为侵犯其合法权益的纳税人、扣缴义务人、纳税担保人等税务当事人。

2、有明确的被申请人,即作出具体行政行为的税务机关。

3、有具体的复议请求和事实根据。

4、属于税务行政复议的受案范围。

5、属于规定的税务行政复议机关管辖。

6、必须在法定的申请期限内提出申请。

三、税务行政复议的受案范围税务行政复议的受案范围主要包括:1、税务机关作出的征税行为,如征收税款、加收滞纳金等。

2、税务机关作出的税收保全措施和强制执行措施。

3、税务机关作出的行政处罚行为,如罚款、没收财物和违法所得等。

4、税务机关不依法履行职责的行为,如颁发税务登记证、开具完税凭证等。

5、税务机关作出的资格认定行为。

6、税务机关作出的纳税信用等级评定行为。

7、税务机关作出的其他具体行政行为。

四、税务行政复议的申请期限申请人应当在知道税务机关作出具体行政行为之日起 60 日内提出行政复议申请。

因不可抗力或者被申请人设置障碍等其他正当理由耽误法定申请期限的,申请期限自障碍消除之日起继续计算。

五、税务行政复议资料的准备1、复议申请书复议申请书应当载明申请人的基本情况、被申请人的名称、复议请求、事实和理由、申请日期等内容。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

提示:合 同需分别 注明价款

销售

固定 资产

分开,交 增值税 不分,全 交营业税

ห้องสมุดไป่ตู้

关于纳税人转让土地使用权或者销售不动产同时一并销售附 着于土地或者不动产上的固定资产有关税收问题的公告 (国家税务总局公告2011年第47号 )

• 现就纳税人转让土地使用权或者销售不动产的同时一 并销售附着于土地或者不动产上的固定资产有关税收 问题公告如下: • 纳税人转让土地使用权或者销售不动产的同时一 并销售的附着于土地或者不动产上的固定资产中,凡 属于增值税应税货物的,应按照《财政部国家税务总 局关于部分货物适用增值税低税率和简易办法征收增 值税政策的通知》(财税[2009]9号)第二条有关规定, 计算缴纳增值税;凡属于不动产的,应按照《中华人 民共和国营业税暂行条例》"销售不动产"税目计算缴纳 营业税。 • 纳税人应分别核算增值税应税货物和不动产的销 售额,未分别核算或核算不清的,由主管税务机关核 定其增值税应税货物的销售额和不动产的销售额。

图解国税总局2011年47号公告

taxlawyerli/税务律师李利威 QQ:710547021

财税 113号 定

图解国税总局2011年47号公告

不动产 (建筑物、构筑 物、土地附着物) 交营业税 该动产能抵 连着不动 产/土地 动产 没连着不动 产/土地 交增值 税 根据财税 [2009]113 扣进项 该动产不能 抵扣进项

厦门市地方税务局转发国家税务总局关于纳税人转让土地使 用权或者销售不动产同时一并销售附着于土地或者不动产上 的固定资产有关税收问题的公告的通知 (厦地税发[2011]104号)

• 经请示总局,对“附着于土地或者不动产上的固定资

产”补充明确如下,请一并遵照执行。 • 根据财政部、国家税务总局《关于固定资产进项税额抵扣 问题的通知》(财税[2009]113号)规定,“以建筑物或者构 筑物为载体的附属设备和配套设施,无论在会计处理上是 否单独记账与核算,均应作为建筑物或者构筑物的组成部 分,其进项税额不得在销项税额中抵扣。附属设备和配套 设施是指:给排水、采暖、卫生、通风、照明、通讯、煤 气、消防、中央空调、电梯、电气、智能化楼宇设备和配 套设施”。因此,公告中转让土地使用权或者销售不动产 时属于增值税应税货物的“附着于土地或者不动产上的固 定资产”不包括财税[2009]113号文所规定的以建筑物或 者构筑物为载体的附属设备和配套设施。