布莱克-舒尔斯期权定价模型计算公式

布莱克-舒尔斯-默顿期权定价模型

z 的值都相互独立。

二、对维纳过程的分析

从性质1可看出:z 服从正态分布,即:

E z E t tE 0

• 方差则为

Dz D t tD t

z的标准差为 t

• 故:

z N (0, t)

2S

2

)t

f Sz

S

• 为了消除 z ,我们可以构建一个包括一

单位衍生证券空头和 f 单位标的证券多 S

头的组合。令 代表该投资组合的价值,

则:

f S f S

• 在 t时间后:

f S f S

• 将前述 f 和S 代入,有:

f S f S

即:z(T ) N (z(0),T )的正态分布

且,当t 0时,得到Z的极限分布:

dz dt

• 三、普通布朗运动 • 引入两个概念:漂移率和方差率。 • 标准布朗运动的漂移率为0,方差率为1 • 我们令漂移率的期望值为a,方差率的期

望值为b2,就可得到变量 x 的普通布朗 运动

dx adt bdz

这样, 2t是期望值为t,方差近似为0的

随机变量。故可直接用期望值t近似代替。

• 这样,

G G x G t 1 2G b2 2t

x

t

2 x2

G x

x

G t

t

1 2

2G x 2

b2t

G x

at

bz

G t

t

1 2

• 五、伊藤引理 • 若变量x遵循伊藤过程

dx=a(x,t)dt b(x,t)dz

布莱克—舒尔斯期权定价模型

布莱克—舒尔斯期权定价模型期权定价是现代金融学中一项非常重要的内容,同时也是一个比较复杂、难度较大的问题。

目前关于期权定价主要有两种方法:(1)二项式模式;(2)布莱克—舒尔斯期权定价模型(B-S 模型)。

较为适用的是布莱克—舒尔斯期权定价模型。

布莱克—舒尔斯期权定价模型是美国经济学家布莱克—舒尔斯于1973年提出来的。

这是现代金融学金融衍生工具研究领域的一个重大突破,布莱克—舒尔斯因此获得了1997年诺贝尔经济学奖。

1、 基本原理:(模型建立的基础)期权的完全套期保值功能,即期权具备完全消除股票投资组合中市场风险的套期保值功能。

2、 假设条件:(1) 市场是无摩擦的:即不计佣金费用,无交易成本,没有卖空限制,可以根据市场情况经常地调整套期保值的比率,调整期权与股票的比率。

(2) 在期权到期前,股票不支付股利。

(3) 在期权到期前,无风险利率r 和股票收益的方差2σ保持不变。

(4) 股票价格变化是连续的,不会发生突然及大的波动。

3、 基本公式:在上述原理及假设条件的基础上,布莱克—舒尔斯提出了这样一个公式:TTr X S T d d TTr X S d d N Xe d N S C rT σσσσσ)5.0()/ln()5.0()/ln()()(20122012100-+=-=++=-=-其中:其中:0C 为期权价格;0S 为股票当前的价格;)(d N 为服从于标准正态分布的随机变量小于d 的概率;即:}{)1,0(,N Y d y P -<X 为协定价格;e 为2.71828;r 为无风险利率(以连续复利计算) t 为距离到期日所剩的时间,单位为年 σ为股票收益率的标准差。

在这个公式中,)(1d N 、)(2d N 代表期权到期是处于实值的概率,也就是能够执行给投资者带来实质性收益的概率。

如果假定1)()(21==d N d N ,也就是看涨期权极其有可能被执行。

公式的解释:期权价值=内在价值+时间价值期权到期前处于三种状态,虚值—平价—实值时间价值虚值 协定 实值 价格(平价) 从这个图形可以看出,随着股价的进一步升高,期权到期被执行的可能性越来越大,相应地,期权的内在价值越来越大,其价格波动的可能性即时间价值越来越小。

布莱克—舒尔斯期权定价

显然,S0=1OO,X=105,r=0.20,T-t=0.50,σ=0.05 用公式计算:d1=1.47 ; d2=1.43 查正态分布数值表(标准正态曲线下的面积—累积概率):

N(d1)=N(1.47)=0.9292; N(d2)=N(1.43)=0.9236

用公式计算:

C = $5.17

5)标的物股票的价格波动率 越大,看涨期权

的价值越高

关于波动率:在这个公式中,最难理解的莫过于

波动率(),其实这是期权定价法中最重要的 变量。这个变量体现的是:金融市场上,吸收了 全部当前“信息”之后,对未来该股票价格走势 的“不确定性”的判断。

也就是说,越小,说明市场对该股票价格的判断就越明 确,市场上投资人相信其价格在未来不会出现大的波动, 投资人根据当前市场上掌握的信息,可以比较容易地判断 该股票未来价格走势,因而该股票未来价格的不确定性也 就越低。

~

S363

~

S364

~

~

1

Rt 365

St

~

St 1

每天的收益率

1

~

R

~

S365

~

S0

~

S1

S0

~

S2

~

S1

~

S365

~

S364

1

~

R1

365

1

~

R2

365

1

~

R365

365

年利率

利用连续计息方式计息的连续复利

rt 365

log

1

二叉树各个阶段股票价格的变化是互相独立的, 而且变化的概率分布是同分布的,因此满足条件1

二叉树定价中所分阶数越来越多,适当的选择二 叉树中的u和d,使他们都足够快的趋于1,当所 分阶数趋于无穷大时,股票的价格变化就趋向于 对数正态分布(收益率变化趋于正态分布)

布莱克舒尔斯默顿期权定价模型

• dz项可以消除。

其它方程

•BSM 微分方程

f t

rS

f S

1 2S2

2

2 f S 2

rf

• BSM 期权定价公式

c SN (d1) Xer(T t) N (d2 )

10.2 股票价格的变化过程

•人们通常用形如公式

dS dt dz

的几S何布朗运动来描绘股票价格的随机变化过程。

这是期权定价模型的基础性假设。也好似金融中最主 要的假设。 最重要的是dz项,它代表影响股票价格变化的随机因 素。通常被成为标准布朗运动(Standard Brownian Motion)或维纳过程(Wiener Process)。

15

• 由特征1知道,z 本身也具有正态分布。均 值为零,标准差为 t ,方差为 t

• 由特征2知道,遵循标准布朗运动的变量具有 独立增量的性质。

维纳过程的性质

进一步发现,变量z在一段较长时间T-t中的变化情形。用 z(T)-z(t)表示变量z在T-t中的变化量,即N个长度为 t的小时

间间隔中z的变化总量,其中N=(T-t)/t

N

z(T ) z(t) i t i1

• Z(T) − Z(t) 也服从正态分布

Z(T) − Z(t)均值等于0

方差等于N t =T − t

标准差等于√T − t

方差可加性

可知

• 1)在任意长度的时间T-t中,遵循标准布朗 运动的变量的变化值服从均值为0,标准差为

√T − t。 • 2)在任意长度的时间间隔T-t中,方差具有可

• 1973年,美国芝加哥大学教授 Fischer Black(费雪.布莱克)& Myron Scholes(梅隆.舒尔 斯)发表了《期权与公司负债定价》疑问,提 出了著名的B-S定价模型,用于确定欧式股票 期权价格,在学术界和实务界引起了强烈反响 ;同年,Robert C. Merton(罗伯特.莫顿)独立地 提出了一个更为一般化的模型。舒尔斯和默顿 由此获得了1997年的诺贝尔经济学奖。

第六章布莱克-舒尔斯期权定价模型

(二)风险中性定价原理

假设所有投资者都是风险中性的,那么 所有现金流量都可以通过无风险利率进 行贴现求得现值。

尽管风险中性假定仅仅是为了求解布莱 克——舒尔斯微分方程而作出的人为假 定,但通过这种假定所获得的结论不仅 适用于投资者风险中性情况,也适用于 投资者厌恶风险的所有情况。

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

特征1:和z t的关系满足(6.1):

z t

(6.1)

其中,代表从标准正态分布(即均值为0、

标准差为1.0的正态分布)中取的一个随

机值。

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

标准布朗运动(2)

特征2:对于任何两个不同时间间隔,t 和 z的值相互独立。

考察变量z在一段较长时间T中的变化情

形,我们可得: N z(T ) z(0) i t (6.2) i 1

当0时,我们就可以得到极限的标准布

朗运动: dz dt

(6.3)

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

2

(6.11)

证券价格对数G遵循普通布朗运动,且:

ln

Hale Waihona Puke STlnS

~ [(

2

2

)(T

t),

T t]

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

第六章布莱克-舒尔斯期权定价模型

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)C V 的因素是到期的股票市场价格m S 和股票的执行价格X 。

但是到期m S 是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

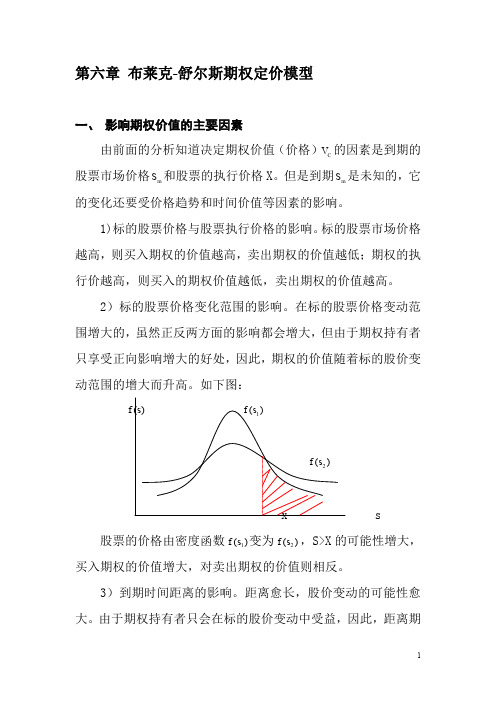

2)标的股票价格变化范围的影响。

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

如下图: )(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期m S 的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有:()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t tR In R In设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

布莱克-舒尔斯-默顿期权定价模型

5

12.1 布莱克-舒尔斯-默顿期权定价模型的 基本思路

• 式(12. 1)的两边同吋乘上 着买入 ,并将两式相减消去dz,实际上意味

单位的股票,并卖空1单位的期权,可以构造出一个短期

内没有不确定性的投资组合。而在一个无套利的市场中,一个没 有不确定性的投资组合必然只能获得无风险利率的收益。这样在 数学上,就可以从(12. 1)和(12. 2)的联立方程组中解出一个 期权价格所满足的偏微分方程,求解这一方程,就得到了期权价 格的最终公式。 • 以上就是斯权定价模型推导过程的基本思路,理解这一思路,将 有助于在下面看似无关的数学推导中不会迷失方向。

(12.2)

4

12.1 布莱克-舒尔斯-默顿期权定价模型的 基本思路

• 观察式(12. 2)会发现影响期权价格的随机因素也完全体现 在等式右边的第二项中的dz上.这与我们的直觉是一致的: 股票价格及其衍生产品——期权价格都只受到同一种不确定 性的影响,其区别只是在于随机因素dz前面的系数不同,也 就是对随机因素变化的反应程度不同。 • 如果式(12. 1)两边同时乘以 并与式(12. 2)相减,则可 ∂S 以消去dz项。

•

• •

dz = ε

dt

(12. 4)

10

标准布朗运动

� 那么为什么采用维纳过程来描述股票价格变化中的随机 因素呢? � 首先,维纳过程中用 ε 即标准正态分布的随机变量来反 映变量变化的随机特征。 现实生活中很多变量的分布都 近似于正态分布,加上其在数学上的易于处理,使得正 态分布成为最常见和最重要的分布假设之一。金融市场 也不例外,经验事实证明,股票价格的连续复利收益率 近似地服从正态分布。

(12.1)

等式右边的第二项中的dz完全捕捉了影响股票价格变化的随机因 素。根据数学家伊藤(K. Ito)提出的伊藤引理(Ito Lemma)可 知,当股票价格服从式 (12. 1)时,作为股票衍生产品的期权价 格将服从

布莱克-舒尔斯期权定价模型

第二节 布莱克-舒尔斯期权定价模型

一、布莱克-舒尔斯微分方程

假设: ❖ 证券价格遵循几何布朗运动,即 和 为常数 ❖ 允许卖空标的证券 ❖ 没有交易费用和税收,所有证券都是完全可分的 ❖ 在衍生证券有效期内标的证券没有现金收益支付 ❖ 不存在无风险套利机会 ❖ 证券交易是连续的,价格变动也是连续的 ❖ 在衍生证券有效期内,无风险利率r为常数

❖ 假设:在对衍生证券定价时,所有投资者都是风险中性的。

❖ 风险中性定价的一般程序:

所有资产的预期收益率都等于无风险利率 确定衍生工具的边界条件,计算到期日的期望值 把期望值按无风险利率贴现

第二节 布莱克-舒尔斯期权定价模型

一、布莱克-舒尔斯微分方程 风险中性定价原理在远期合约定价中的应用:

S

(m, s) 表示均值为m ,标准差为s的正态分布

第一节 证券价格的变化过程

四、证券价格的变化过程

对几何布朗运动的理解:

❖

但是,在一个较长的时间T后,

S S

不再具有正态分

布的性质:这是百分比多期收益率的乘积问题。

❖ 因此,尽管 t 是短期内股票价格百分比收益率 的标准差,但是在任意时间长度T后,这个收益率 的标准差却不再是 T 。

❖ 在任意时间长度T后,x值的变化也具有正态分布特 征,其均值为aT,方差为 b2T ,标准差b T 。

❖ 标准布朗运动的漂移率a为0,方差率为1。

第一节 证券价格的变化过程

三、伊藤过程 伊藤过程 ( Ito Process )

❖ 假设变量x的漂移率和方差率是变量x和时间t的函数

dx adt bdz

率进行贴现后的现值,即: