新加坡石化产业发展分析以及贸易发展经验分析_戈志梅

案例分析:从新加坡经验看我国化工物流的发展

新加坡裕廊化⼯区是亚洲的⽯化⽣产和物流基地,也是全球第三⼤的⽯油炼制基地。

当前,我国化⼯园区的发展如⽕如荼,项⽬的规划和建设紧锣密⿎,⽽与之相配套的化⼯物流体系也逐渐发展起来。

⽆论是从规划理念,还是从建设经验来看,新加坡裕廊岛⽯化产业的发展,都能为我国新兴化⼯园区的发展和物流园区的配套设施建设提供良好的借鉴。

新加坡⽯化⼯业发展 新加坡的⽯化⼯业的基地是裕廊岛(Jurong Island),它是以填海造陆⽅式衔接⽽成的。

裕廊岛拥有得天独厚的海运条件,造就了新加坡⽯化⼯业在亚洲甚⾄世界不可替代的地位。

在上个世纪60年代,裕廊岛上只有两家外资的炼油⼚。

从90年代中期开始,新加坡政府开始对裕廊岛开始进⾏填⼟⼯程,将七个⼩岛连成⼀⽚,并建成了完善的配套基础设施体系。

经过多年的努⼒,裕廊岛已形成了完整的⽯油和化⼯体系。

2004年实现⼯业总产值约312亿美元,其化⼯业产值占新加坡制造业总产值的⽐例2004年达到28%,是全球重要的⽯油炼制中⼼和⼄烯⽣产中⼼。

裕廊岛通过集中投资,形成了“化⼯簇群” (Chemical Cluster) —— 即上下游产业⼀体化的发展模式。

企业和企业之间形成上下游的关系,物料通过管道在园区内输送,企业之间共享基础设施和公⽤⼯程,在程度上降低了原料和产品的物流成本和企业的投资成本。

⽬前裕廊岛的产业以炼油、⼄烯及下游⽯化产品为主,投资者包括伊斯曼(Eastman)公司、杜邦(DuPont)、帝⼈(Teijin)、塞拉尼斯(Celanese)、埃克森美孚(ExxonMobil)、壳牌(Shell)、三井化学(Mitsui Chemical)等⼤型⽯化企业。

新加坡化⼯物流园区的建设 由于产业的发展和市场分⼯的细化,国际化⼯⽣产型企业本⾝⼏乎很少从事化学品的物流业务,⽽是将业务外包给第三⽅物流服务提供商(3PL)。

第三⽅物流服务提供商包括⽔路、陆路运输经营者,码头和仓储设施经营者,化学品仓库和化⼯储罐和管道经营者。

新加坡裕廊石化产业集群的发展及启示_林丽钦 (1)

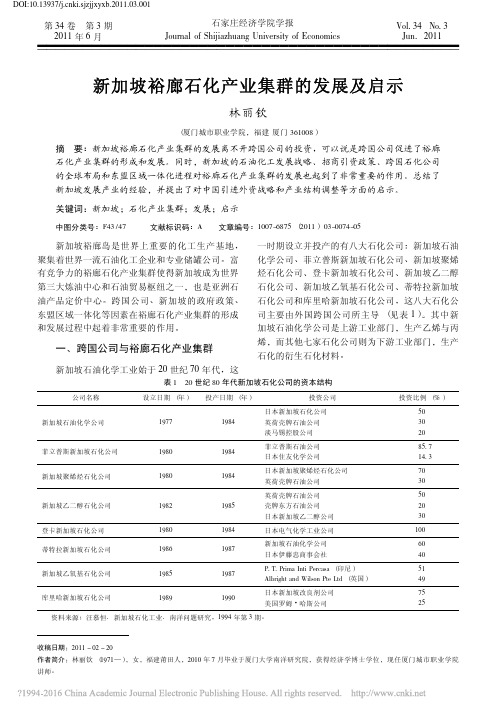

一、跨国公司与裕廊石化产业集群

新加坡石油化学工业始于 20 世纪 70 年代, 这

表1

公司名称

20 世纪 80 年代新加坡石化公司的资本结构

投产日期 ( 年) 投资公司 日本新加坡石化公司 投资比例 ( % ) 50 30 20 85. 7 14. 3 70 30 50 20 30 100 60 40 51 49 75 25

二、裕廊岛石化产业集群的竞争优势

新加坡裕廊岛,这个世界上重要的化工生产基 地多年来凭借得天独厚的海运条件 、强大的港口吞 吐能力和充足的原材料供应优势 ,吸引了朗盛、伊 斯曼、杜邦、埃克森美孚、壳牌、三井化学等世界 一流化工企业的投资,形成了完善的上下游产业一 体化发展模式并具备极高的差异化优势 。裕廊岛最 吸引跨国公司的竞争优势在于其完备的化工体系 , 裕廊岛垂直一体化的工业结构使一个工厂的产出成

一时期设立并投产的有八大石化公司 : 新加坡石油 化学公司、菲立普斯新加坡石化公司、新加坡聚烯 烃石化公司、登卡新加坡石化公司、新加坡乙二醇 石化公司、新加坡乙氧基石化公司、蒂特拉新加坡 石化公司和库里哈新加坡石化公司 ,这八大石化公 司主要由外国跨国公司所主导 ( 见表 1 ) 。 其中新 加坡石油化学公司是上游工业部门 ,生产乙烯与丙 烯,而其他七家石化公司则为下游工业部门 ,生产 石化的衍生石化材料。

登卡新加坡石化公司 蒂特拉新加坡石化公司

1980 1986

1984 1987

日本电气化学工业公司 新加坡石油化学公司 日本伊藤忠商事会社 P. T. Prima Inti Percasa ( 印尼) Albright and Wilson Pte Ltd ( 英国) 日本新加坡改良剂公司 美国罗姆·哈斯公司

新加坡乙氧基石化公司

石化产业如何践行“绿色发展”之路?看看新加坡是怎么做到的!

⽯化产业如何践⾏“绿⾊发展”之路?看看新加坡是怎么做到的!从全球城市产业发展的规律来看, 重化⼯业是必然经历的⼀个过程, 但也往往会因为重化⼯业的污染?能耗等问题⽽给环境带来⼀定的破坏?具有“花园城市” 之称的新加坡, 长期坚持将⽯化产业作为其制造业的重要⽀柱产业, 并探索出了具有借鉴意义的“绿⾊发展” 之路?以⼄烯及下游⽯化产品为主要产业的新加坡裕廊岛⽯化产业长期处于⽀柱地位⽯化产业是重化⼯业中⽐较重要和典型的⼀个⾏业, 具有技术含量较⾼?产业牵动性强?增长周期长?产业规模⼤等特点, 同时也存在产业能耗⾼, 废⽔?废⽓?固体废弃物较多等负⾯问题, 特别是如果治理不当, 极易对环境产⽣污染?在各⼤城市⼯业化进程中, ⽯化产业都不同程度地发挥了⽀撑区域经济发展与产业升级等⽅⾯的重要作⽤?⽯化产业对排放?运输条件的要求⽐较⾼, 因此在港⼝型城市中往往发展得更为充分, 新加坡则是其中⼀个⾮常具有代表性的城市?⽀柱产业特征显著作为新加坡重要的⽀柱产业, ⽯化产业在长期发展中形成了⼀定的规模, 集聚了⼀批重要企业?从产能来看, 新加坡的炼油能⼒超过了6000万吨?⼄烯⽣产能⼒超过200 万吨?对⼆甲苯(PX) ⽣产能⼒约120 万吨,总体产业规模在全球各城市中处于领先地位, ⽬前是仅次于休斯敦?⿅特丹的世界第三⼤炼油中⼼?虽然为发达国家, 新加坡的产业结构逐渐向服务业化⽅向发展, 但⽯化产业始终保持了相当⼤的规模和⼀定的产业⽐重?例如, 2013 年, 制造业增加值占GDP的⽐重下降到了18% 的历史低点, 但⽯化相关产业仍稳定发展(见图1)?按照2013年各制造业⾏业的增加值计算, 新加坡前五⼤制造业部门分别为: 计算机?电⼦与光学产品, 精炼⽯油产品, 化学与化⼯产品, 机械设备, ⽣物医药?其中精炼⽯油产品?化学与化⼯产品两⼤部门占制造业增加值的⽐重达到33%, 这意味着新加坡制造业中约有1/3 的增加值由⽯油化⼯产业所贡献(见表1)?空间集聚特⾊鲜明虽然新加坡作为“城市型” 国家的总⾯积只有694 平⽅公⾥, 且呈现为狭长的海岛地形, 其东西长约42 公⾥, 南北宽约23 公⾥, 但通过⾼⽔平的城市规划, 形成了产业相对集聚?城市空间⾼效利⽤的状况?为了最⼤限度降低⽯化产业对城市环境的影响, 新加坡将原来的多个海岛通过围海造⽥⽅式打造成⾯积32 平⽅公⾥?距离市区约10 公⾥远的新海岛———裕廊岛,这⾥⽬前也是全球闻名的裕廊⼯业区(Jurong Industrial Park) 和⽯化聚集区, 该岛⼏乎集聚了新加坡全部的⽯化产业产能, 也集聚了埃克森美孚公司?英荷壳牌集团?杜邦公司?中国⽯化及新加坡炼制公司等⼀批⼤型龙头企业和100 多家规模不等的⽯化企业?新加坡如今已成为艾克森美孚最⼤的综合型⽯化⽣产总⼚通过这种⾼度空间集聚的发展⽅式, 可以达到多⽅⾯效果: ⼀是把污染较⼤的重化⼯业集中放在新加坡西南部下风⼝处的岛区, 减少空⽓污染对市区的影响; ⼆是通过科学的交通规划与⼈⼝疏导, 实现产业⼈⼝就近居住,并降低了车辆通勤带来的环境污染与能源消耗?在交通⽅⾯, 新加坡填造了长约2.6 公⾥的堤道将裕廊岛与新加坡岛连接起来, 还建⽴了若⼲环岛交通⼲线, 可以便捷地连接市区和各个卫星城, 以提⾼交通的通畅性?垂直分⼯的产业链体系⽯化产业是具有很长产业链条的⼤型产业体系, 并可⼤体分解为⽯油开采?⽯油炼制?基本有机⾏业?⾼分⼦合成及成品⾏业等若⼲环节, 其中开采?炼制等产业环节相对低端, 具有附加值较低?受市场波动影响较⼤?污染程度较⾼, 以及产业规模⼤?原材料依附性强等特点; ⽽基本有机⾏业?⾼分⼦合成及成品⾏业相对⽽⾔属于技术密集型产业, 具有较⾼的附加值?在早期发展中, 新加坡主要集中在原油进⼝与炼制环节, 虽然产业发展迅猛, 但也带来⽔?空⽓?⼟地等环境污染问题?1968 年, 新加坡政府设⽴了裕廊镇管理局, 统筹裕廊⼯业区产业发展;建⽴化学加⼯技术中⼼(CPTC) 和化学⼯程科学院(ICES),以⽀持跨国⼤企业之间的合作,这些对其后⼤批国际企业的加速集聚及产业体系的形成起到了很⼤的促进作⽤?尤其是随着⼀些龙头企业的集聚,快速推动了⽯化产业体系的完善, 特别是在下游的⾼端环节⽅⾯得到了快速发展?在20世纪90年代初,新加坡设⽴了多家专业⽯化公司,聚焦于⼄烯、丙烯等产品的⽣产?研发⽅⾯,并相继开发了苯⼄烯?丙烯酸(脂)?聚醚多元醇?低密度聚⼄烯等⼀系列新型下游产品, 使⽯化产业整体能级快速提升?根据2010年新加坡有关⽯化产业规划,未来将集中发展⽯油原料?⽯油化学和特⽤化学品等三⼤产业, 最终将裕廊岛打造成世界级⽯化产业中⼼?新加坡裕廊岛全景⽯化产业的⾼效环保与众多全球城市⼒避发展重化⼯业?服务业占据国民经济绝对主导地位的格局不同, 新加坡通过长期探索形成了⽯化产业“绿⾊发展” 的特有模式,并形成了“花园城市” 与“⽯化园区” 相得益彰的特有景象?例如,裕廊⼯业区与居民区之间,坐落着有东南亚“鸟类天堂” 美誉的裕廊飞禽公园,产业与⾃然环境有机地整合在狭⼩的地带内;沿裕廊河两岸还规划有住宅区,并预留10% 左右的⼟地作为绿化区和风景区?因此, 新加坡在环境治理?产业规划⽅⾯的经验值得⼀些仍以⽯化产业为主导产业的城市所借鉴?环保⽴法与制度保障新加坡的环境治理及法律处罚素来以严格执法⽽出名, 在环保⽅⾯, 新加坡制定有多项针对性的法律, 同时也具有良好的执法环境和社会守法意识?新加坡早在20 世纪60年代就已经开始加强环保⽅⾯的⽴法,先后制定了⼀系列环境保护的法律?条例和标准以控制⼯业污染?1976 年, 政府颁布了⼯业污⽔处置规章, 对⼯业废⽔的污染控制要求?处罚规定等进⾏明确的规定, 特别强调了经济与法律处罚⼿段同步执⾏的措施, 对⽯化企业产⽣很⼤的威慑⼒?从1980 年起, ⽴法部门规定炼油⼚?发电⼚等主要空⽓污染源只能使⽤硫黄含量不超过2%的液态油发电,要求有空⽓污染物排放的⼯业企业必须安装净化设备以确保排放的⽓体符合标准?⽬前新加坡主要有《环境污染控制法》《污⽔及排⽔法案》《环境保护与管理条例》等多项法律法规对污染物排放做出规定?例如,《环境污染控制法》⽤⼋项条款规定了不同情形下对环保违法⾏为实施连续处罚?⼜如,《污⽔及排⽔法案》赋予公⽤事业局在全社会已⽤⽔排放领域的执法权⼒,并规定了具体的惩罚条款?2012 年, 《污⽔及排⽔法案》进⾏了修正,进⼀步加⼤了⾮法排污等⾏为的惩罚⼒度?新加坡政府的环境保护⽴法,突出的特点在于:⼀是法律法规条⽂内容详尽明晰, 权责规定明确,政策透明度⾼, 具有极强的可操作性?⼆是将法律执⾏与政府监管有机结合, 例如, 根据法律授权,公⽤事业局公务⼈员可以进⼊⼯业企业对⾮法排放进⾏调查?取证, 这有助于提⾼司法效率?三是执法严格, 提⾼经济处罚与刑事追究等⽅式使⼯业企业不敢突破法律界限?规划引导与严格治理环境治理是⼀个庞⼤的系统过程, 需要社会各界共同努⼒?在新加坡的产业发展过程中, 政府这只“看得见的⼿” 发挥了极其重要的引领作⽤,在⽯化产业发展中也是如此?从产业选址?⽅向选择?招商引资?发展规划免了不同化学物品管道混合使⽤带来的⾼昂维修成本, 体现了经济学理论中的“分⼯与专业化” 思想?对我国城市发展⽯化产业的启⽰从产业发展规律来看, 除了少数定位特殊的资源型?功能型城市之外,重⼯业化阶段往往是众多城市难以逾越的经济发展阶段?随着中国对环境保护的要求不断提⾼, 社会各界对加强污染控制已经成为共识的背景下,⼀些地⽅政府在如何处理好⽯化产业等的发展与开展环境保护⽅⾯陷⼊两难境地,甚⾄束⼿⽆策且导致环境持续恶化?⽽新加坡的成功案例, 为中国有关城市发展⽯化产业带来了⼀些可供借鉴的启⽰?⾸先,临海城市较为适合发展⽯化产业, 这是由⽯化产业的运输?仓储?开采?炼制?排放等诸多环节技术要求所决定的, 因此包括新加坡在内的世界各主要⽯化⼯业中⼼⼏乎都位于港⼝型城市?其次, 在产业发展中,必须做到“环保先⾏” “⽴法保障”, 通过严格的法律约束?机动的政府监督, 形成企业⾃觉守法?维护公共环境的良好格局?再次, 做好产业布局和发展规划, 参照国际经验, 严格依照⽯化产业特点进⾏⽣产⼒布局, 最⼤限度提⾼环保的治理效率?最后, 随着产业体系的不断成熟,应当积极引导产业升级?技术创新, 当企业能够牢牢地掌控产业链⾼端环节时, 其治污能⼒?排污需求将客观上得到优化?“流程⼯业”编辑整理发布,转载请注明出处!。

不产一滴油的新加坡为何却能成为世界第三大炼油国

不产⼀滴油的新加坡为何却能成为世界第三⼤炼油国新加坡⾯积狭⼩,仅有719平⽅公⾥,相当于上海的1/9,连⾯积很⼩的台湾都称新加坡为⿐屎国。

新加坡⼏乎没有任何矿产资源,⽯油资源也是如此。

但是极其贫油的新加坡却能成为仅次于美国荷兰的世界第三⼤炼油国。

炼油⽯化产业是新加坡的经济⽀柱。

新加坡的⽯化⾏业在2011年时,产值⾼达770亿美⾦,占当时全国⽣产总值34%。

从1960年左右开始,新加坡仅花了20多年时间,就发展成为世界第三⼤炼油中⼼、世界⽯油贸易枢纽和亚洲⽯油产品定价中⼼。

新加坡⽯化产业产值⼤,污染⼩,诸多发展经验值得中国借鉴。

新加坡⽯化产业基地裕廊岛,⼈⼯造岛,把七个⼩岛连城了⼀个⼤岛初始发展阶段为1960-1970年代,起步阶段以⽣产成品油和⽯脑油等产业链上中游产品为主。

1960年,新加坡政府采纳了荷兰经济学家阿尔伯特·温斯敏团队为其设计的⼯业化⽅案,将⽯化⼯业作为⽀柱产业发展。

在这⼀产业规划的指引下,新加坡引进了⾸批⼤型跨国企业,如皇家壳牌(1961)、英国⽯油公司(1964)、美孚(1966)等。

英国⽯油公司与雪佛龙旗下加德⼠于1973年共同投资成⽴了新加坡炼油公司。

在⼤型跨国企业的带动下,新加坡于1970年代中期⼀跃成为继美国、荷兰之后的全球第三⼤炼油中⼼。

第⼆阶段为1970年代末⾄1990年代中后期,新加坡主要聚焦⽯化产业链延伸、升级与附加值提升。

新加坡推动⽇本政府,并联合壳牌、住友、三井、雪佛龙-菲利普斯、塞拉尼斯等⼤型企业,通过投资扩建综合⽯化专区,⼀⽅⾯持续扩⼤产能,另⼀⽅⾯通过外商独资与合资等形式成⽴各类⽯化公司,推动⽯化产品向⼄烯、丙烯和芳烃类产品以及各类塑料、聚合物、添加剂等下游产业延伸。

新加坡政府通过税收优惠等政策⿎励跨国⽯油公司在新加坡设⽴⽯油贸易服务中⼼。

截⾄1990年代中期,各跨国公司在新加坡设⽴⽯油交易中⼼逾50家,包括德国巴登苯胺烧碱公司、英国帝国化⼯公司、英国⽯油公司、美国杜邦⽯油公司、通⽤塑料公司等。

考察报告:新加坡经济转型升级的经验和启示

考察报告:新加坡经济转型升级的经验和启示近日,作为赴新加坡“新型开发园区规划”专题培训班的一员,经过短暂的十天培训学习,近距离接触新加坡的社会现状、人文理念、经济结构及发展成果,深深感受到新加坡经济发展过程的前瞻性、有序性和可行性。

新加坡1965年脱离马来西亚联邦,成为独立国家,国土面积718平方公里,人口547万,是世界著名的“花园城市”。

作为昔日一个地小物薄、资源缺乏、建国时间不长、人才短缺的袖珍国家,在短短50年时间里,创造出了成为世界五大国际金融中心之一,世界第二大货柜码头、第二大电子工业中心、第三大炼油中心,以及人均GDP达到71318美元、全球经济体竞争力排名位居世界第二位,国际贸易最开放的国家等经济发展奇迹。

奇迹的产生,与新加坡政府历年来主导并持续进行的经济转型和产业升级是密不可分的,是值得我们在推进经济发展中认真思考和借鉴的。

一、新加坡经济转型和产业升级的成功经验(一)努力保持稳定的政治和社会环境,着力打造有利于经济发展的基础条件构成新加坡经济快速发展的三个基础条件分别是“宏观经济及政治的稳定”、“健全的法治制度”及“着重教育及培训”。

新加坡政府将经济、政治的稳定看作是经济发展的首要条件。

为了保持社会稳定,新加坡政府打造多元文化,使新加坡成为东西方文化的交汇点,容纳不同种族、不同肤色、不同信仰的人们在新加坡和谐共处;对外实行独立自主的外交政策,发展与世界各国的睦邻友好关系,从而在较长时期内保持了相对稳定、和谐的国内、国际环境。

同时大力发展基础设施。

政府制订并严格执行城市规划,建设干净而葱绿的城市,打造花园城市这一烫金名片;政府投资建设港口、机场、公路、供电、供水等基础设施,完善吸引外资的硬性条件。

(二)实行建立在法治基础上的市场经济体制,正确发挥政府对经济发展的推动和引导作用新加坡之所以能够实现经济的长期快速发展,除了执政党的先进理念和适宜的政治社会环境外,最关键的还是形成了一套符合新加坡实际、能够把市场机制与政府作用有机结合起来的体制机制。

国外化工产业转型升级经验及启示

国外化工产业转型升级经验及启示1. 引言1.1 引言化工产业作为国民经济的基础产业,对一个国家的经济发展起着举足轻重的作用。

随着全球化的发展,国外化工产业也面临着日益严峻的挑战,传统产业模式已经难以适应新时代的发展要求。

转型升级成为了化工产业发展的必然选择。

在国外化工产业转型升级的道路上,各个国家都积累了丰富的经验和教训。

通过学习国外化工产业转型升级的经验,我们可以看到一些普遍性规律和成功案例,为我国化工产业的转型升级提供了重要的借鉴和启示。

本文将从国外化工产业的现状及问题、国外化工产业转型升级的经验和启示这三个方面展开探讨,旨在帮助我们更好地了解国外化工产业转型升级的实践经验,为我国化工产业的发展提供借鉴和指导。

通过深入分析国外化工产业的成功经验和教训,我们可以更好地把握产业转型升级的方向和路径,推动我国化工产业实现高质量发展。

2. 正文2.1 国外化工产业的现状及问题国外化工产业是一个庞大而重要的产业,它涉及到许多方面,包括石油化工、合成化学品、材料科学等。

目前,国外化工产业面临着一些问题,主要包括以下几个方面:环境污染问题。

由于化工产业的生产过程中往往会释放大量的污染物,导致环境污染严重。

这不仅对周围的居民造成了危害,也给生态环境带来了破坏。

资源浪费问题。

化工产业通常需要大量的能源和原材料,但由于生产技术和设备的限制,很多资源都难以得到有效利用,导致资源浪费严重。

安全风险问题。

化工生产过程中涉及到许多危险化学品和高温高压设备,一旦发生事故往往会造成严重后果,甚至危及人员生命安全。

市场竞争问题。

随着全球化的加剧和产业结构的调整,国外化工产业面临着来自国内外的激烈竞争,很多传统产业面临着市场萎缩和利润下滑的压力。

国外化工产业在发展过程中面临着诸多问题,需要进行转型升级才能保持竞争力和可持续发展。

2.2 国外化工产业转型升级的经验1. 制定长远发展规划:国外化工产业转型升级的经验之一是制定长远发展规划。

新加坡炼油产业发展概况_101206

新加坡煉油產業發展概況作者:范振誠單位:工研院IEK 2010/12/06裕廊島(Jurong Island)為新加坡政府將7個主要的小島填海造陸而成的人工島,此七小島分別為Merbau、Seraya、Sekra、Chawa、Merlimau、Pesek與Tembusu,土地總面積為3,200公頃,目前已經成為新加坡發展煉油與石化產業的主要地區,該島已成為全世界僅次於紐約、倫敦的第3大石油貿易中樞,並為僅次於美國休士頓、荷蘭鹿特丹之世界第3大煉油中心。

新加坡土地比台灣更為狹小,但是煉油產業卻發展成為世界級的規模,可歸功於新加坡優異的地理位置,加上政府政策的指導,成功地讓新加坡煉油產業快速發展。

本文將針對新加坡煉油產業發展概況略作介紹。

一、新加坡能源政策概述2007 年11月,新加坡政府公布「能源促進成長-國家能源政策報告」(Energy for Growth –National Energy Policy Report),對於國家能源中長期目標訂出六大發展方向,其中一項為「計畫提高煉油能力,成為亞洲最重要的石油中心」。

由此可知,新加坡不僅政策支持煉油產業的發展,同時是有效率且積極推動既定的目標。

以下六點為新加坡主要的能源政策:(一) 建立能源產業並投入能源研發(Build Energy Industry and Invest in Energy R&D)‧計畫提高煉油能力,成為亞洲最重要的石油中心(二) 改善能源效率(Improve Energy Efficiency)‧設立能源效率專案辦公室(E2PO),針對不同部門施行各類能源效率計畫(三) 加強國際合作(Step Up International Cooperation)‧積極加入許多區域經貿協定,如東協加一(四) 建立一體化政府方式(Develop Whole-of-Government Approach)‧成立能源政策小組(Energy Policy Group, EPG)(五) 建立競爭性的市場(Promote Competitive Markets)(六) 能源供應多元化(Diversify Energy Supplies)二、煉油與石化專區─裕廊島(Jurong Island)在新的能源政策頒佈之前,新加坡已經開始積極發展煉油產業。

新加坡产业转型的实践、理论与启示

第三 , 断做 强 自己的 品牌 , 造 品牌效 应 。企业 应 不 断提 高 其 服务 价 值 及潜 在 可 服 务范 围 , 化产 不 创 优

业链 中的资金 流 和信 息流 , 同时应 与政 府合 作促 进产 业链 整合 , 强产 业 的竞争 优势 。 增 第四, 发展 劳 动密 集 型产业 。由于 技术 要素 密集 型 产业 投入 产 出 的 比率较 高 , 产 费 用下 降 较 快 , 生 一 个 区域一 般会 选择 发 展这 些 产业 。结合 绍兴 实 际 , 以发展 与 技 术 要 素相结 合 的劳 动 密集 型产 业 。这 里 可

维普资讯

绍 兴 文 理 学 院 学 报 ( 学 社 会科 学 ) 哲

第2 3卷

亿美 元增 加 到 2 0 0 6年 的 9 7 .2亿美 元 。绍兴 企业 在 吸引外 资 的 同时应 面 向世 界 , 足 自身 , 合东 道 国实 立 结

际需 要 , 制定 对外 发 展战 略 , 积极地 走 出去 。

四、 语 结

产业转 型是一个 国家或地 区发展 到一定 阶段 的必 经 之路 。基 于各 自发展 背景 不 同 , 于转 型我们 可 以 对

借鉴但不 能照搬 。就绍兴 而言 , 这个过 程需要 政府 、 企业 和行业协 会 的共 同努 力 和作 用 : 政府应 充 当好 “ 引导

人” 后援 团” 和“ 的角 色 , 为转 型创造 良好 的市 场环境 , 还应 和企 业加 强合 作 , 原有 的传 统 产业 和高新技 术产 把

业 结合起来 , 增强技 术与传统 产业 和地方 专业 化产业 的融合 , 以技术创 新来 改造传统 产业 , 以此 为基 础促 并 进 传统产业 优化升级 ; 企业则 应扮演好 “ 索者 ” 表 演者 ” 探 和“ 的角 色 , 分发挥 创新 能力 , 充 为转 型注入 活力 ; 行

新加坡_小国孵化出大产业_东盟国家石化工业概览之五_

44 江苏氯碱 2012年第5期吨/年对二甲苯装置和14.5万吨/年苯装置。

随着化学工业体系的逐步建立,马来西亚近年来将目标瞄准高端产品。

为了进一步强化塑料价值链,发展LDPE、LLDPE、HDPE、EPS、GPPS、HIPS、PVC、ABS、PET等产品,马来西亚还专门成立了克尔蒂赫塑料园区,并在区内实施减税刺激办法,吸引下游塑料加工企业聚集。

泰国:外企抢滩,内企走出去——东盟国家石化工业概览之四泰国是目前东南亚地区最大的石化生产大国,其基础化学品生产规模稳居东盟首位。

泰国石化生产装置主要集中在马塔府(Map Ta Phut)石化工业园区,约有60种化工产品在此生产。

该国当前拥有6套裂解装置,其中国际炼油石化(IRPC)、马塔府烯烃、PTT聚烯烃、罗勇(Rayong)烯烃、PTT化学等公司拥有裂解装置,其乙烯产能分别为36万吨/年、90万吨/年、100万吨/年、80万吨/年、127.6万吨/年。

泰国现有乙烯总产能为433.6万吨/年、丙烯产能为199.9万吨/年、聚乙烯产能为195万吨/年、聚丙烯产能为125万吨/年、苯产能为122.7万吨/年、甲苯产能为113.5万吨/年。

目前,一些跨国化工巨头正在扩大在泰国的业务。

旭化成化学公司、PTT和丸红商事的合资企业——PTT旭化成化学公司已经完成在泰国马塔府的一套20万吨/年丙烯腈装置和一套7万吨/年甲基丙烯酸甲酯(MMA)装置的建设工作,已于去年7月底投产。

陶氏化学和泰国暹罗水泥集团在马塔府的一套过氧化氢制环氧丙烷(HPPO)装置也已建成投产。

陶氏化学同时还在马塔府新建一套15万吨/年的丙二醇装置,预计在2013年建成投产,该装置所需环氧丙烷将来自于HPPO装置。

日本合成橡胶公司(JSR)也表示,公司已经与曼谷合成材料公司(BST)签署最终协议组建先前宣布的合资企业,该合资企业将在马塔府工业区新建一套溶聚丁苯橡胶(SSBR)装置。

该SSBR装置初始设计产能为5万吨/年,预计在2013年6月投产;第二阶段的扩能工作将在2015年完成,届时产能将达到10万吨/年。

新加坡石油化工产业集聚及影响因素分析

本研究采用定性和定量相结合的研究方法。首先,通过文献综述梳理出文化 创意产业集聚效应及影响因素的相关理论。其次,利用问卷调查和访谈法收集数 据,运用统计分析方法对收集到的数据进行整理和分析。最后,通过案例研究和 对比分析对研究结果进行深入探讨。

文化创意产业的集聚效应主要表现在以下几个方面:

1、资源共享:文化创意产业的集聚可以促进企业间资源共享,降低生产成 本,提高生产效率。

它可以提高企业间的协作效率,降低成本。此外,科技创新和环境保护也是 产业发展的关键因素,企业需要不断进行技术研发以保持竞争力,同时也要环境 保护,实现可持续发展。

参考内容

中国石油化工产业作为国家重要的能源和化工行业,一直在不断发展和壮大。 本次演示将从历史发展、现状和未来发展趋势等方面,对中国石油化工产业进行 深入剖析。

根据研究结果,我们提出以下建议:

1、政府应加大对文化创意产业的扶持力度,提供更加优惠的政策环境,促 进产业快速发展。

2、加强人才培养和引进,为文化创意产业输送更多优秀人才,提高产业整 体竞争力。

3、深入挖掘市场需求,拓展文化创意产品的消费群体,推动市场繁荣发展。

4、完善产业链,降低企业运营 成本,提高产业整体竞争力。

3、品牌竞争力:随着中国石油化工企业品牌意识的提高,品牌建设力度不 断加大,中国石油化工产品的品牌竞争力逐渐显现。国内知名石油化工品牌的全 球影响力逐渐提升,为中国石油化工产业的可持续发展注入了强大动力。

四、结论与建议

综合上述分析,中国石油化工产业在生产总量、市场份额、企业数量和技术 水平等方面具有显著优势,展现出强大的市场竞争力、技术竞争力和品牌竞争力。 然而,面对未来发展趋势和竞争压力,中国石油化工产业还需在以下几个方面进 行提升:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新加坡国土面积狭小、自然资源匮乏,不具备发展石化产业的先天优势,但新加坡政府不断地调整工业和产业政策,利用自身地理优势,顺应国际经济形势,不断吸引外资,用四十多年的时间走完了工业化进程,并首创以工业园区为主导的模式,逐步发展成为世界第三大炼油中心,成为众多发展中国家学习的标杆。

一、新加坡石化工业生产情况分析

从表1中显示了2002年-2012年新加坡石化产业与制造业生产指数的情况,发现石化工业生产指数一直保持着比较平稳的增长,并且发展速度略高于制造业整体水平,是新加坡制造业的重要支柱产业。

2004年新加坡的石化工业总产值为533.37亿新元,在2012年石化工业总产值为1020.55亿新元,占制造业总产值的33.9%。

从表2中,可以看出2004年-2012年新加坡石化工业的产值和增加值情况。

发现专用化学品的工业产值虽然不高,但其增加值却逐年增高,在制造业中所占比重增加显著,到2008年已超越石油制品和石化产品的增加值,成为石化产业集群中工业增加值最高的子产业,2012年专用化学品生产的工业增加值达20.07亿新元,占石化产业工业增加总值的42%。

这与新加坡石化产业不断向下游发展、集中生产高附加值化工产品的工业政策十分吻合。

二、新加坡石化产业贸易情况分析

在新加坡政府出口导向政策的影响下,新加坡的石化产业属于出口型产业,原材料均从其他国家进口,经炼制加工后,出口石油制品,并为中下游企业提供生产原料,进而出口石化产品和附加值更高的专用化学品。

新加坡的石化产品除少部分供国内的消费外,大部分产品均供出口。

使用贸易竞争力指数,分析新加坡石化产业进出口竞争力水平。

贸易竞争力指数,即TC(TradeCompetitiveness)指数:TC指数=(出口额-进口额)/(出口额+进口额)。

该指标均在-1与1之间,大于0说明该产业贸易顺差,反之则为逆差。

其值越接近于0表示竞争力与国际水平相当;该指数为-1时表示该产业只进口不出口,越接近于-1表示竞争力越薄弱;该指数为1时表示该产业只出口不进口,越接近于1则表示竞争力越大。

从表3可以看到,新加坡石油制品出口增长快速,2002年为169.938亿美元,2012年增至939.362亿美元。

新加坡化工产品的出口额也增长快速,2002年为152.832亿美元,2012年为506.859亿美元。

新加坡石油制品和化工产品的TC指数均为正值,且增幅较为明显。

石油制品TC指数从2002年的0.13上升到2012年的0.31,在2010年达到最大值0.4;化工产品TC指数从2002年的0.08上升到2012年的0.22,在2006年达到最大值0.27,说明新加坡石化产业具有很强的国际竞争力。

数据来源:根据新加坡统计局及新加坡贸易与工业部数据整理

数据来源:根据新加坡贸易与工业部网站相关数据整理数据来源:根据新加坡贸易与工业部网站相关数据整理

新加坡石化产业发展分析以及贸易发展经验分析

■戈志梅北京航空航天大学■孙蕊娇

对外经济贸易大学

摘要:新加坡作为世界第三大炼油中心,新加坡石化产业对亚洲地区的石油化工的飞速发展起到了重要的推动作用。

本文从生产规模和贸易情况方面,分析新加坡石化产业发展现状和特征,并分析了新加坡石化产业发展经验,其中重点关注区域经济合作对新加坡石化产业发展的影响。

关键词:新加坡石化产业发展发展经验

表12002年-2012年石化工业与制造业生产指数

表2新加坡石化工业产值与增加值(单位:百万新元)

表3新加坡石油制品和化工产品进出口额及出口竞争力指数

(进出口额单位:百万美元)

65

2013年28期总第733期

三、新加坡石化产业发展经验总结

1.抓住天时,善用地利,明确自身定位,承接国际产业分工转移

新加坡石化产业得以起步的关键在于善用地利,充分发挥自身优势,同时抓住天时,有效利用国际经济环境。

新加坡位于马六甲海峡出入口,拥有连接西亚原油产地和东方石油消费区的独特地理位置。

扼守重要的能源通道,新加坡抓住机遇率先在东南亚国家中发展石化工业。

20世纪60年代,新加坡面临国内市场狭小、高度依赖转口贸易和缺乏工业技术,因此针对这种情况,其政府提出工业化政策。

当时西方发达国家相继进入现代化阶段和工业化升级阶段,同时跨国公司需要寻找低成本、邻近自然资源并有利于企业长期发展的基地,并向其进行一定程度的资本转移、技术转让以及推行国际专业分工。

新加坡政府在这种国际经济形势下抓住有利时机,推出多项优惠政策吸引外国投资者在新加坡兴办石油企业,如1975年新加坡国会通过的“经济扩展法令”中明确规定“外资办钻井平台企业给予10年免税优惠,创立石油企业给予5年免税优惠,进口原油、提炼出口油品的出入口均免税等”。

新加坡凭借其优越的地理位置、较好的基础设施、稳定的政局和特殊的对外开放政策等条件,成为西方发达国家和跨国公司理想的投资场所。

2.调整政策,促进石化产业升级与构建完整石化产业链随着技术革命的不断深入、一些资本密集型产业对环境的污染和资源浪费现象严重,新加坡及时调整产业政策,在承接产业转移过程中开始侧重于技术密集型产业,斥资建设裕廊化工区,借助跨国企业遍布全球的整体供应链,促进新加坡石化产业整体产能的提高和产业集聚的形成,通过主导产业的选择与承接,来实现产业结构的调整与升级。

新加坡石化工业发展到一定阶段后开始采取“化学群”战略,即通过集中投资而形成“化工簇群”(ChemicalCluster)———企业之间形成上下游的关系,物料通过管道在园内输送,企业之间共享基础设施和公用工程,在最大程度上降低了原料和产品的物流成本和企业的投资成本;产品间相互链接,同时又产生许多衍生产品,形成一个“大而全”的产业供应基地和上下游产业一体化的发展模式。

新加坡石化产业集群获得了单个企业所不具的循环经济、集聚经济和知识溢出创新优势。

3.制定区域发展战略,促进贸易投资自由化

新加坡本身不具备发展石化产业的能源基础和市场容量,长期实行“两头在外”的外向型经济政策,其发展十分依赖贸易和外资。

区域经济合作所带来的贸易投资便利化对新加坡石化产业发展具有至关重要的作用。

新加坡是东盟

与其他区域或国家进行更紧密经贸合作关系的先驱者和主导者,目前新加坡已签订并生效的区域或双边自由贸易协定有19个。

通过制定区域发展战略,不断推进区域经济合作领域、深化区域经济合作内容,可以为石化产业的发展提供如下发展条件:

(1)原材料供应

新加坡发展石化产业,需要大量进口原油以弥补本国资源的不足,新加坡原油进口约占其进口总额的35%左右,目前新加坡与世界几大石油储备国均建立了自由贸易伙伴关系,如越南、新西兰、澳大利亚、沙特阿拉伯、科威特等国。

(2)产品出口市场

新加坡石油制品和石化产品除少部分供本国消费,大部分出口。

新加坡主张“多层次贸易战略”,在多边、双边和区域等各层面积极推动自由贸易协定,已经与石油、石化产品主要出口目的地如日本、

美国、澳大利亚、东南亚各国及中国等国家签署了自由贸易协定。

新加坡力求建立全面而高质量的多边自由贸易体制,来实现石化产品出口市场多元化,确保石化产业拥有稳定而持续的出口市场。

(3)对外投资自由化

在石化产业中,劳动密集型产品的竞争日益激烈,但其在国际市场中的竞争力却日益下降,在这种情况下,新加坡及时调整石化产业发展战略,不断推动区域经济合作来促进投资自由化,通过对外投资将劳动密集型产业向外转移,本国专注于石化产业中高利润、高附加值的技术密集型产业,如专用化学品等石化产业链下游行业。

目前,新加坡对外投资区域主要集中在泰国、印度尼西亚和马来西亚等东盟国家。

随着东盟—印度服务和投资协议、东盟—日本服务和投资协议等区域经济合作协议谈判进程的不断推进,新加坡将会继续加大对外投资,从而实现石化产业的转型升级。

参考文献:

[1]张国华.亚太地区石油化工供需发展前景[J ].石油化工动态,1994(3)

[2]汪慕恒.新加坡的石化工业[J ].南洋问题研究,1994(3)[3]金枫.新加坡继续加快发展石化工业[J ].中国石油和化工经济分析,2010(17)

[4]周建忠.东南亚石化工业现状及发展展望[J ].当代石油石化,2009(17)

[5]明晓东.新加坡工业化过程以及启示[J ].宏观经济管理,2003(12)

66。