农产品增值税进项税额核定扣除备案表

农产品核定扣除

精心整理

农产品核定扣除业务纳税申报

例:2016年6月,某一般纳税人餐饮企业为日常经营所需购进面粉等农产品并取得增值税普通发票,纳入成本法进行核定扣除。

2016年6月当期营业成本90000元,2015年用于经营的农产品外购金额41250,2015年营业成本500000元。

税

字〔

税额的,适用农产品核定扣除办法;适用农产品核定扣除办法的纳税人如果取得增值税专用发票或海关进口增值税专用缴款书,不得选择认证抵扣。

如果一般纳税人购进农产品全部取得增值税专用发票或海关进口增值税专用缴款书,可以选择认证抵扣,不适用农产品核定扣除办法。

此次营改增企业中,餐饮行业、建筑行业等增值税一般纳税人购进农业生产者自产农产品,可以使用国税机关监制的农产品收购

发票,按照现行规定计算抵扣进项税额,餐饮行业扣除率6%、建筑行业扣除率11%,核定方法应采用成本法。

报表填写:

一、数据计算

依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额占生产成

率/

称原则上按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》附件1《销售服务、无形资产、不动产注释》的服务分类填写,扣除率L1填写6%,L2填写当期主营业务成本90000元,L3填写农产品耗用率0.0825,L4填写当期允许抵扣农产品进项税额420.28元。

成本法核定农产品增值税进项税额计算表

二

根

据

第三步:根据《农产品核定扣除增值税进项税额计算表》(汇总表)中当期允许抵扣农产品增值税进项税额的数额,填写增值税纳税申报表附列资料(二),第6

栏“农产品收购发票或者销售发票”税额一项420.28元。

增值税纳税申报表附列资料(二)。

财税实务河南国税-农产品增值税进项税额核定扣除

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务河南国税:农产品增值税进项税额核定扣除

河南省国家税务局公告2015年第2号

根据《河南省国家税务局、河南省财政厅关于在棉纺纱加工业试行农产品增值税进项税额核定扣除办法的公告》(豫国税公告〔2015〕1号),自2015年2月1日起,我省以购进农产品为原料生产销售或委托加工棉纱的增值税一般纳税人(以下简称试点纳税人)纳入农产品增值税进项税额核定扣除试点范围。

根据《财政部、国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)、《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问

题的公告》(税务总局公告〔2012〕35号)等有关规定,现将棉纺纱加工业试行农产品增值税进项税额核定扣除办法有关问题

公告如下:

一、试点纳税人应自执行豫国税公告〔2015〕1号之日起,将期初库存农产品以及库存半成品、产成品耗用的农产品增值税进项税额作转出处理,并于次月申报期内向主管税务机关报送《期初库存农产品以及库存半成品、产成品耗用的农产品增值税进项税额计算表》(附件1),应转出的进项税额原则上应于2015年6

月30日前转出完毕,形成应纳税款的缴纳入库。

纳税人如选择分期转出缴纳,应将应转出额、每期转出额报主管税务机关确认。

对因转出进项税额形成的应纳税款较大、2015年6月30日前缴纳入库确有困难的纳税人,省辖市国税局可决定延长转出时限,。

农产品增值税进项税额核定扣除的核定及备案流程

农产品增值税进项税额核定扣除的核定及备案流程一、农产品增值税进项税额核定扣除政策概述批发、零售农产品或者以购进农产品为原料生产销售产品、提供餐饮服务、建筑服务,并且以农产品收购发票、销售发票、增值税专用发票或者海关进口专用缴款书抵扣进项税额的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,在申报前需核定或备案。

试点纳税人购进农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照注明的金额及增值税额一并计入成本科目;自行开具的农产品收购发票和取得的农产品销售发票,按照注明的买价直接计入成本。

二、农产品增值税进项税额核定方法(一)试点纳税人以购进农产品为原料生产货物的,农产品增值税进项税额可按照以下方法核定:1、生产液体乳及乳制品、酒及酒精、植物油、豆制品、蜂产品、酿造产品、屠宰及肉类加工产品、和批发、零售农产品的增值税一般纳税人并兼有以购进农产品为原料生产销售产品(如超市兼营主食厨房),采取投入产出法,参照国家标准、行业标准(包括行业公认标准和行业平均耗用值)确定销售单位数量货物耗用外购农产品的数量(以下称农产品单耗数量)。

当期允许抵扣农产品增值税进项税额依据农产品单耗数量、当期销售货物数量、农产品平均购买单价(含税,下同)和农产品增值税进项税额扣除率(以下简称“扣除率”)计算。

公式为:当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,在核算当期农产品耗用数量和平均购买单价时,应依据合理的方法归集和分配。

平均购买单价是指购买农产品期末平均买价,不包括买价之外单独支付的运费和入库前的整理费用。

期末平均买价计算公式:期末平均买价=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数量)2、除适用投入产出法之外的企业以购进农产品为原料生产货物或者提供餐饮服务、建筑服务的,采取成本法核定。

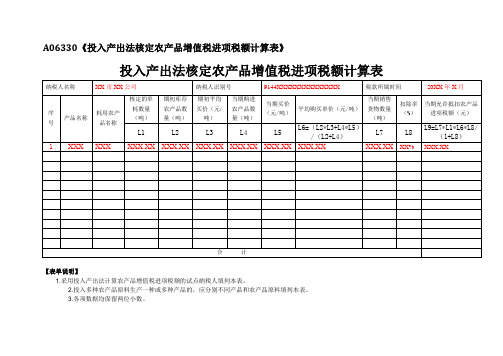

《投入产出法核定农产品增值税进项税额计算表》(填写样例)

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

当期销售货物数量(吨)

扣除率(%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7

L8

L9=L7*L1*L6*L8/(1+L8)

1

XXX

XXX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XX%

XXX.XX

A06330

投入产出法核定农产品增值税进项税额计算表

纳税人名称

XX市XX公司

纳税人识别号

9144XXXXXXXXXXXXXX

税款所属时间

20XX年X月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

四川省国家税务局公告2012年第8号――关于在部分行业试行农产品增

四川省国家税务局公告2012年第8号――关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的公告【法规类别】增值税【发文字号】四川省国家税务局公告2012年第8号【发布部门】四川省国家税务局【发布日期】2012.06.29【实施日期】2012.06.29【时效性】现行有效【效力级别】地方规范性文件四川省国家税务局公告(2012年第8号)四川省国家税务局关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的公告根据财政部、国家税务总局《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税﹝2012﹞38号,以下简称“通知”)规定,现将全省部分行业试行农产品增值税进项税额核定扣除办法的相关问题公告如下:一、试点纳税人扣除标准(一)财政部和国家税务总局公布了全国统一扣除标准的部分货物,按全国统一扣除标准执行。

(二)财政部和国家税务总局,四川省财政厅和四川省国家税务局均未公布扣除标准的货物,由试点纳税人依据通知和本公告规定的程序和要求,原则上选择投入产出法,向主管国税机关提出申请后,经逐级审核上报四川省国家税务局核定其扣除标准。

二、试点纳税人申请扣除标准核定、备案程序(一)以农产品为原料生产货物的试点纳税人申请的核定程序1.申请纳入农产品增值税进项税额核定扣除试点范围的纳税人(以下简称“试点纳税人”),需要核定扣除标准的,应于当年1月15日前(2012年为7月15日前)或者投产之日起30日内向主管国税机关提出申请,并报送以下资料:(1)《农产品增值税进项税额核定扣除申请表》(见附件2,以下简称《申请表》);(2)企业生产工艺流程(可用图表方式表述);(3)需核定的每种产品类型及原材料构成情况;(4)成本归集方法及相关情况说明;(5)农产品扣除标准的测算方法,以及扣除标准的测算说明,包括本行业国家标准或行业标准的规范性证明文件;(5)税务机关要求报送的其他资料。

2.核定(1)实地核实主管国税机关收到试点纳税人报送的《申请表》及相关资料后,应在10个工作日内指派两名或两名以上税务人员进行实地核实,并制作《农产品增值税进项税额核定扣除工作底稿》(见附件3)。

《农产品核定扣除增值税进项税额计算表(汇总表)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

农产品核定扣除增值税进项税额计算表(汇总表)

税款所属时间 年 月

纳税人识别号

纳税人名称(公章)

序号

核定方法

当期允许抵扣农产品增值税进项税额(元)

备注

1

以购进农产品为原料生产货物

投入产出法

成本法

2

购进农产品直接销售

3

购进农产品用于生产经营且不构成货物实体

合 计

【表单

《农产品增值税进项税额扣除标准备案表》

纳税人识别号

纳税人名称

备案所属期起

备案所属期止

备案事项

序号

产品名称

购进农产品用途

期初库存农产品数量

期初平均买价

当期购进农产品单价

损耗数量

购进数量

损耗率

备案人

备注

纳税人声明:

本表是根据《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》和国家有关税收规定填报的,是真实的、完整的。

法定代表人(签字):年月日

受理人:税务机关(章) Nhomakorabea年月日【表单说明】

无

河北国税公告2012年第4号-在部分行业试行农产品增值税进项税额核定扣除办法有关问题

河北省国家税务局公告2012年第4号河北省国家税务局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告根据财政部、国家税务总局《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号)规定,现将全省部分行业试行农产品增值税进项税额核定扣除相关问题公告如下:一、我省对以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人(以下简称试点纳税人),农产品核定扣除一律采用投入产出法。

除财政部和国家税务总局公布的全国统一扣除标准外,2012年全省暂不采用统一的扣除标准,采取单户报批核定方式。

二、根据《农产品增值税进项税额核定扣除试点实施办法》和试点纳税人不同特点,我省制定了相应的农产品核定扣除操作规范(见附件1),试点纳税人可按照操作规范要求,计算和填列农产品单耗测算表和农产品进项税额核定扣除申报表,并按规定上报《农产品增值税进项税额核定扣除申请表》(见附件2)及相关资料。

三、试点纳税人于7月18日前向主管税务机关提出扣除标准核定申请并报送有关资料,主管税务机关审核后逐级上报省国税局进行审定。

四、试点纳税人主管税务机关收到河北省国家税务局下达的审定结果后,应填写税务事项通知书告知试点纳税人,并通过办税厅、网站等多种方式及时向社会公告扣除标准,未经公告的扣除标准无效。

五、试点纳税人购进的农产品既用于生产试点行业范围的货物,又用于生产非试点行业范围的货物,或者该试点纳税人既生产试点行业范围的货物,又生产非试点行业范围的货物,其购进的所有农产品进项税额的抵扣适用于核定扣除范围。

六、根据《农产品增值税进项税额核定扣除试点实施办法》第四条第(二)款、第(三)款规定,试点纳税人购进农产品直接销售或用于生产经营且不构成货物实体(包括包装物、辅助材料、燃料、低值易耗品等)的扣除标准采用备案制。

试点纳税人发生应备案情形时,应于次月纳税申报时,向主管税务机关报送《购进农产品增值税进项税额核定扣除备案表》(见附件3)。

《购进农产品直接销售核定农产品增值税进项税额计算表》

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

山东省国家税务局关于部分农产品增值税进项税额实行核定扣除办法的通知-鲁国税函[2012]171号

山东省国家税务局关于部分农产品增值税进项税额实行核定扣除办法的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 山东省国家税务局关于部分农产品增值税进项税额实行核定扣除办法的通知(鲁国税函〔2012〕171号)各市国家税务局:为确保财政部、国家税务总局《关于在部分行业实行增值税进项税额核定扣除办法的通知》(财税[2012]38号)的贯彻落实,根据我省实际情况,现将有关事项通知如下。

一、试点范围及试点时间。

自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,试点纳税人购进农产品不再凭增值税扣税凭证抵扣增值税进项税额,购进除农产品以外的货物、应税劳务和应税服务,增值税进项税额仍按现行有关规定抵扣。

试点范围以外的纳税人,其购进农产品仍按现行增值税的有关规定抵扣农产品进项税额。

二、我省实行全国、全省统一扣除标准的行业、产品见附件1。

试点纳税人核定扣除标准,根据执行情况,每1-2年测算公布一次。

三、未列入统一扣除标准范围的试点纳税人,按财税[2012]38号文件第十二条第(三)款的规定,向主管税务机关提出扣除标准核定申请。

申请时应顺序选择投入产出法、成本法、参照法。

省级税务机关或授权的市级税务机关确定试点纳税人适用的核定扣除方法和扣除标准。

未列入统一扣除标准的试点纳税人,是指生产试点行业范围内某类产品的纳税人在全省户数较少(一般掌握低于五户)且规模较小,或虽然有一定户数,但企业间单耗数量差距较大,不适合全省统一扣除标准的情况。

四、农产品增值税进项税额核定扣除程序(一)程序1、申请核定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、本备案表一式两份,一份主管税务机关留存,一份本单位留存,具有同等效力。

纳税人名称:

纳税人识别号:

法人代表(负责人):

日期: 盖章

农产品增值税进项税额核定扣除备案表

XX局:

现将我单位的农产品增值税进项税额核定扣除备案如下:

备案原因:

购进农产品直接销售

农产品购买数量

当期销售农产品数量

农产品平均购买单价

损耗率(损耗数量/购进数量)

抵扣农产品增值税进项税额

备案原因:

购进农产品用于生产经营且不构成货物实体

当期耗用农产品数量

农产品平均购买单价