SYB第八步

合集下载

最新SYB课程大纲-第八步-如何制定你的利润计划(共18课时)

S Y B课程大纲-第八步-如何制定你的利润计划(共18课时)

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

山西青年职业学院

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

山西青年职业学院

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

山西青年职业学院

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制

山西青年职业学院

大学生创业培训课程教学大纲

山西青年职业学院就业指导中心制。

SYB(第八步).1.2预测收入

3、价格市场接受程度,商家假冒、

产品促销积极性。

4、同行业(同规模)销售量。

主 要 方 法

• • • • • 1、观察法: 2、询问法: 3、统计法: 4、信息综合分析: 5、对比法:

调 查 后分 析 着 手 点

• • • • • 1、你的经验; 2、与同类企业进行对比; 3、实地测试; 4、数据调查与分析; 5、预订单或购买意向书。

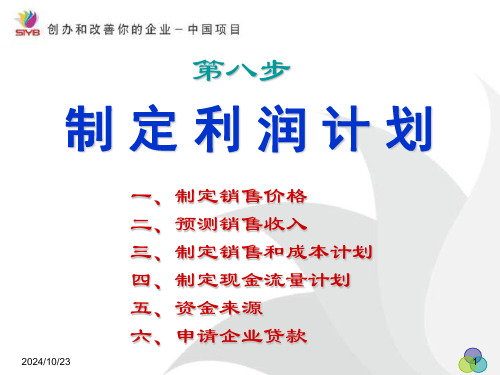

第八步——制定利润计划

103

二、预测销售收入

教学目的:

了解如何预测自己企业的销售额。

(1)在计划创业时,知道一定量的销售能带来多少收 入,叫做预测销售收入。 (2)销售收入是企业主最关注的一个指标。 你的企业每月/年能挣回多少?你的资金能流回你的 企业多少? 一句话,流入的钱,回笼的钱多,你的 企业才能保证运转,保证赢利,才能发展。 (3)预测销售收入从程序上看很简单,但它却是准备 创业计划中最重要和最困难的一部分。原因是: 市场的多种不确定因素会导致你的销售收入出现并 非你预测的情况。

销售收入=产品价格×销售量 116

• 讨论:

• 一组:对销售量调查的主要内容 有哪些? (举例说明) • 二组:对销售量调查的主要方法有哪些? (举例说明) • 三组:对销售量调查后分析可从哪几个方 面进行? (举例说明)

小结

主 要 内 容

1、顾客:客流量、群体特征。

2、产品:质量、款式(时尚)测的基础上,根据销售量算出你的销 售收入。不同企业的不同销售预测都可采用以 下步骤: • (1)列出你的产品、服务的清单。 • (2)预测一年中每个月的产品销售量,而数 据来自你的市场调查。 • (3)为你的每项产品制定价格。 • (4)用销售单价乘月销售量计算该项产品的 月销售额。即:

产品促销积极性。

4、同行业(同规模)销售量。

主 要 方 法

• • • • • 1、观察法: 2、询问法: 3、统计法: 4、信息综合分析: 5、对比法:

调 查 后分 析 着 手 点

• • • • • 1、你的经验; 2、与同类企业进行对比; 3、实地测试; 4、数据调查与分析; 5、预订单或购买意向书。

第八步——制定利润计划

103

二、预测销售收入

教学目的:

了解如何预测自己企业的销售额。

(1)在计划创业时,知道一定量的销售能带来多少收 入,叫做预测销售收入。 (2)销售收入是企业主最关注的一个指标。 你的企业每月/年能挣回多少?你的资金能流回你的 企业多少? 一句话,流入的钱,回笼的钱多,你的 企业才能保证运转,保证赢利,才能发展。 (3)预测销售收入从程序上看很简单,但它却是准备 创业计划中最重要和最困难的一部分。原因是: 市场的多种不确定因素会导致你的销售收入出现并 非你预测的情况。

销售收入=产品价格×销售量 116

• 讨论:

• 一组:对销售量调查的主要内容 有哪些? (举例说明) • 二组:对销售量调查的主要方法有哪些? (举例说明) • 三组:对销售量调查后分析可从哪几个方 面进行? (举例说明)

小结

主 要 内 容

1、顾客:客流量、群体特征。

2、产品:质量、款式(时尚)测的基础上,根据销售量算出你的销 售收入。不同企业的不同销售预测都可采用以 下步骤: • (1)列出你的产品、服务的清单。 • (2)预测一年中每个月的产品销售量,而数 据来自你的市场调查。 • (3)为你的每项产品制定价格。 • (4)用销售单价乘月销售量计算该项产品的 月销售额。即:

SYB第八步

注意:

1、预测销售量和销售收入是很重要的 2、在开办企业前几个月里,不要太乐 观,过高的估计你的销售收入。 3、切记,在头几个月里,销售收入不 会太高。

27

黄亮和李燕创业故事三十: 预测销售收入

三、制定销售和成本计划

通过制定销售和成本计划,了解 企业的实际运转情况,才能计算出是 否有利润。

什么是利润?

现在我们讨论一下,他的工厂为 什么赔钱:

问题出在张贵不清楚他生产的砖的成本。由 于工资支出迅速增长以及用的煤炭来自远方,他 的实际生产成本已涨到了1角2分。

所以,他的砖卖得越多亏得越厉害。

企业盈利先做好以下几点:

制定销售价格 预测销售收入 制定销售和成本计划 制定现金流量计划

制定销售价格

产品价格如果是100元钱, 而本钱是80元, 你的毛利是20元,

所以: 利润=销售价格-成本

怎样计算产品或服务的成本

首先,了解自己生产产品或提供服务 的成本构成 其次,你要预测折旧和摊销 最后,计算出单位产品或服务的成本

了解自己生产产品或提供服务的成本构成

原材料,包装费,手续费 工资和员工福利、社保费 租金、促销费、保险费、 水电费、电话费、运输费 其他(书上)

黄亮和李燕创业故事二十九: 竞争价格比较

二、预测销售收入

预测销售收入? 第一步:列出你的产品、或服务项目 第二步:预测开业后的每个月(至少6个月)的 产品销售量,而数据来自你的市场调查。 第三步:为你的每项产品制定价格。 第四步:用销售价格乘月销售量计算每项产品的 月销收入。销售收入=销售数量×产品单价

折旧和摊销

折旧:是由于固定资产在使用过程中不断泛值而 产生的一处成本,如机器、工具和车辆等。

摊销:是除固定资产外,其他长期的资产按照其 使用年限每年分摊的一种成本,如无形资产等。

SYB第八步:如何制定你的利润计划

广州南洋理工职业学院SIYB培训

(三)融资注意事项

1、融资成本 2、融资对股权的冲击 3、融资对项目管理权的冲击 4、融资的数量把控 融资时的解说比创业计划的撰写更重要!!

广州南洋理工职业学院SIYB培训

本章小结

请一个同学来总结本章所学内容!!!

广州南洋理工职业学院SIYB培训

谢谢!

1、感知价值定价法 2、反向定价法 3、需求差异定价法

广州南洋理工职业学院SIYB培训

二、预测销售收入

1、列出企业推出的所有产品或服务 2、通过市场调查预测一年每项产品可能的销售量 预测销售收入=∑(月预测销量×产品价格) 3、预测销量既不要太高估,也不要太悲观,要符合实际 充分参考目标消费群体的预测,企业市场开拓能力

广州南洋理工职业学院SIYB培训

五、融资渠道

(一)创业资金从哪里来:

1、从朋友或亲戚处借钱 2、从供货商处赊购 3、从银行或其他金融机构贷款 4、天使投资、风险投资

广州南洋理工职业学院SIYB培训

(二)融资技巧

融资时要使投资人相信你:

1、确实需要并清楚你所要买的资产 2、核实了其他成本和资产类型 3、能够偿还投资,未来具有客观的收益 4、创业团队的能力和经验 5、企业发展的前景 案例: 教材第108页:三个斑竹的创业故事(三十三)

2、单位产品成本

(1)投资费用---注意分摊年限、折旧率 (2)流动费用

固定资产类型

机动车辆 与生产经营活动有关的器具、工具、家具

机械、机器和其他生产设备 店铺

工厂建筑

每年折旧率

25% 20% 10% 5% 5%

折旧年限

4年 5年 10年 20年 20年

案例: 教材第98页:三个斑竹的创业故事(二十七)(二十八)

SYB第八步创业制定利润计划

多少就写多少,发生在哪个月就写在哪个月。

2、可支配现金=月初现金+销售总收入+贷款+业主

投资。

3、现金总支出=采购+工资+营销费用+保险+维修

费用+煤水电费用+贷款本息+固定资产支出+

……+其他费用支出。

4、月底现金=可支配现金-现金总支出

5、本月月底现金=下月月初现金

2024/10/23

36

阅读夫妻创业故事(二十九)第47页

第八步

制定利润计划

一、制定销售价格 二、预测销售收入 三、制定销售和成本计划 四、制定现金流量计划 五、资金来源 六、申请企业贷款

2024/10/23

1

本文档后面有精心整理的常用PPT编辑图标,以提高工作效率

导 言:

走完前面的七步,你应该对你的企 业的构思充满了信心,你的产品/服务 有销路而且也计算了你的启动资金。 问题是: 1、能获得利润吗? 2、能获多少利润? 3、能否长期地获取利润呢?

现金就像是使企业这台发动机正常运转的燃料,有些

老板由于缺乏管理现金流量的能力与经验,导致企业在经

营中途抛锚。制定现金流量计划对企业来说十分重要:

①可以显示并掌握企业每月现金的流入和流出的数量;

②可以帮助企业保持充足的动力;

③可以防止现金短缺给企业造成的致使威胁。

④计划中一旦发现现金流量负值时,能预告采取防范

2024/10/23

29

学员分组做练习

做完将结果写在大白纸上,请每组派一名代表做讲解

练习21 学习更多有关销售和成本计划的知识 P91页

习题1:老赵打算开办书报、杂志店,请你根据以下的

信息预测老赵这家店的利润:

①在一年中他的销售预测总计为60000元;

②书报、杂志的进价总额为38000元;

SYB创业培训第八步(1)

第八步、制定利润计划

2019/11/10

SYB创业培训

1

第八步:制定利润计划

学习目的

本步结束时,大家能知道:

产品成本的构成。 学会成本计算和制定价格的方法。 学习销售预测的方法。 学习制定销售成本计划。 学习制定现金流量计划。

2019/11/10

SYB创业培训

2

与利润直接相关的问题

7

一碗羊肉烩面的实际成本

固定成本:房屋租金、保险、营业执照费等。 (不随营业额变化的固定支出)

可变成本:羊肉、原料、煤气费、调料、厨师 和服务员工资、办公费、电话费、维修费等。 (随着营业额变化而变化)

折旧成本:冰箱、空调、厨具、桌凳、装修费。 (容易被忽略的隐形成本)

2019/11/10

SYB创业培训

8

企业的折旧计算方法

折旧:是一种特殊成本,它是由于固定资 产不断贬值而造成的一种成本。

在小企业中主要包括:工具和设备、交通 工具、办公家具和设备三大类。

折旧只是针对固定资产而言的。

2019/11/10

SYB创业培训

9

税法规定的折旧期限、折旧率

工具设备: 办公家具: 工厂建筑: 机动车辆: 店 铺:

较适用制造商和服务商:

计算公式:销售价格=成本+(成本x利润%)

如:某玩具成本是28元,利润按20%,求 玩具的销售价格?

28元+(28x20%)=33.6元

2019/11/10

SYB创业培训

6

企业的成本是如何构成的

固定成本:固定成本是一成不变的企业成本。包括:租 金、保险、营业执照等。(开办费和保险以分摊方式计 入成本)

2019/11/10

2019/11/10

SYB创业培训

1

第八步:制定利润计划

学习目的

本步结束时,大家能知道:

产品成本的构成。 学会成本计算和制定价格的方法。 学习销售预测的方法。 学习制定销售成本计划。 学习制定现金流量计划。

2019/11/10

SYB创业培训

2

与利润直接相关的问题

7

一碗羊肉烩面的实际成本

固定成本:房屋租金、保险、营业执照费等。 (不随营业额变化的固定支出)

可变成本:羊肉、原料、煤气费、调料、厨师 和服务员工资、办公费、电话费、维修费等。 (随着营业额变化而变化)

折旧成本:冰箱、空调、厨具、桌凳、装修费。 (容易被忽略的隐形成本)

2019/11/10

SYB创业培训

8

企业的折旧计算方法

折旧:是一种特殊成本,它是由于固定资 产不断贬值而造成的一种成本。

在小企业中主要包括:工具和设备、交通 工具、办公家具和设备三大类。

折旧只是针对固定资产而言的。

2019/11/10

SYB创业培训

9

税法规定的折旧期限、折旧率

工具设备: 办公家具: 工厂建筑: 机动车辆: 店 铺:

较适用制造商和服务商:

计算公式:销售价格=成本+(成本x利润%)

如:某玩具成本是28元,利润按20%,求 玩具的销售价格?

28元+(28x20%)=33.6元

2019/11/10

SYB创业培训

6

企业的成本是如何构成的

固定成本:固定成本是一成不变的企业成本。包括:租 金、保险、营业执照等。(开办费和保险以分摊方式计 入成本)

2019/11/10

SYB创业培训第八步课件成本核算

直接成本法与间接成本法

直接成本法

直接将生产过程中发生的直接材料、直接人工等直接费用计入产品 或服务的成本中。

间接成本法

将生产过程中发生的间接费用按照一定比例分摊到产品或服务的成 本中。

适用范围

直接成本法适用于直接费用占比较大、产品或服务较为单一的企业; 间接成本法适用于间接费用占比较大、产品或服务多样化的企业。

案例三:SYB创业培训的成本核算

总结词

培训项目为主,注重直接与间接费用区分

详细描述

SYB创业培训的成本核算主要包括培训材料 、场地租赁、讲师费用等直接费用,以及行 政人员工资、设备折旧等间接费用。对于直 接费用,根据培训项目进行归集;对于间接 费用,采用分摊的方式计入各个培训项目中 。同时,还需要考虑培训项目的收益与成本 之间的关系,以确保培训项目的经济效益。

06

案例分析

案例一:某制造企业的成本核算

总结词

生产成本为主,间接费用分摊

详细描述

某制造企业主要生产和销售某一类产品,其成本核算主要集中在直接材料、直接人工和制造费用上。对于间接费 用,该企业采用分摊的方式计入产品成本。

案例二:某服务企业的成本核算

总结词

服务成本为主,直接与间接费用并重

详细描述

某服务企业主要提供咨询、设计、培训等服务,其成本核算包括直接服务成本和间接服务成本。对于 直接服务成本,如咨询人员的工资和差旅费,直接计入服务项目中;对于间接服务成本,如行政人员 工资和租金,采用分摊的方式计入服务项目中。

间接人工成本是指不直接 从事产品生产的人员的工 资、福利等费用。

举例

如管理人员、销售人员、 维修人员等。

计算方法

根据不同的工资和福利制 度,采用适当的计算方法 将间接人工成本分摊到各 个产品上。

SYB(第八步)解析

3月 4月

原材料

每个工艺品原材料价为 (400+60+120)/1200=0.4833 元/件 (参见教材 43 页) 145 290

3月份卖出300个,原材料价=300Х0.4833=145元,余类推

120

教材46页表右下角的数据来源:

利润= 净销售收入 — 总成本

习题2中的陈立华的物品按5年折旧,那么

折旧率是20%,他的折旧/每月是 3250+250+450+800+1000+3000=8750元 8750元/5*12月=146元/月(不计残值4%)

习题3的

月经营成本是5681元

制作一扇钢门的成本是900+568=1468元

如果陈立华最高能加价25%,每扇门的最高

2、预测销售收入

在销售预测的基础上,根据销售量算出你的销售收

入。不同企业的不同销售预测都可采用以下步骤: (1)列出你的所有产品或服务的清单。 (2)预测一年中每个月的产品销售量,数据来自 你的市场调查。 (3)为你计划销售的每项产品制定价格。 (4)用销售单价乘月销售量计算每项产品的 月 销售额。

你卖出的产品成本如果是100元钱,而本钱是

80元,你赚了20元,所以说:

利润=销售价格—成本

108

(1)成本加价法

既然:利润=销售价格—成本

那么:销售价格=成本+利润

所谓成本加价法就是在你的成本上加上一定百分比 的利润就成了你的产品/服务的销售价格。

例如:一把椅子的制造成本是20元,加20%的 利润

=14850-12635=2215元 =(-480175+28+232+435+435+435+435+435+435) =3月至12月利润之和 纳税基数=利润+业主工资 =2215+6000=8215元 个人所得税=8215*5%=410.75元(2人平均收入在 5000元以下按5%纳个人所得税) 附加税费(其他税)= 增值税*(1%+3%) =891*0.04=35.64元 个人净收入=2215+6000-410.75-35.64=7768.61元 121 读懂了教材46页的销售和成本计划表,做练习 21。

原材料

每个工艺品原材料价为 (400+60+120)/1200=0.4833 元/件 (参见教材 43 页) 145 290

3月份卖出300个,原材料价=300Х0.4833=145元,余类推

120

教材46页表右下角的数据来源:

利润= 净销售收入 — 总成本

习题2中的陈立华的物品按5年折旧,那么

折旧率是20%,他的折旧/每月是 3250+250+450+800+1000+3000=8750元 8750元/5*12月=146元/月(不计残值4%)

习题3的

月经营成本是5681元

制作一扇钢门的成本是900+568=1468元

如果陈立华最高能加价25%,每扇门的最高

2、预测销售收入

在销售预测的基础上,根据销售量算出你的销售收

入。不同企业的不同销售预测都可采用以下步骤: (1)列出你的所有产品或服务的清单。 (2)预测一年中每个月的产品销售量,数据来自 你的市场调查。 (3)为你计划销售的每项产品制定价格。 (4)用销售单价乘月销售量计算每项产品的 月 销售额。

你卖出的产品成本如果是100元钱,而本钱是

80元,你赚了20元,所以说:

利润=销售价格—成本

108

(1)成本加价法

既然:利润=销售价格—成本

那么:销售价格=成本+利润

所谓成本加价法就是在你的成本上加上一定百分比 的利润就成了你的产品/服务的销售价格。

例如:一把椅子的制造成本是20元,加20%的 利润

=14850-12635=2215元 =(-480175+28+232+435+435+435+435+435+435) =3月至12月利润之和 纳税基数=利润+业主工资 =2215+6000=8215元 个人所得税=8215*5%=410.75元(2人平均收入在 5000元以下按5%纳个人所得税) 附加税费(其他税)= 增值税*(1%+3%) =891*0.04=35.64元 个人净收入=2215+6000-410.75-35.64=7768.61元 121 读懂了教材46页的销售和成本计划表,做练习 21。

SYB创业培训第八步:制定利润计划(1):成本核算

阅读理解创业故事(二十六) 价格比较

10/21/2019

SYB创业培训

35

价格比较

黄亮和李燕的朱砂泥工艺品的价格在旅游区要有竞

争力才好卖。他们进行市场调查时了解到,类似产品绝 大部分的零售价在2-5元之间。零售价定在2元多一点比 较容易进入市场,而他们预计生产的工艺品的式样比竞 争对手的新颖。如果商贩一件卖2元,以批发价格1.59元 推算,他们还有26%的毛利。

单位产品成本=总成本÷产品产量 产品单价=单位产品成本×(1+利润率%)

10/21/2019

SYB创业培训

27

工艺品单位成本=当月总成本÷工艺品产量

=1365÷1200 =1.14元 不含增值税的出厂单价=1.14×(1+32%)

=1.5元 含增值税的出厂单价(批发价)

=1.5×(1+6%) =1.55元

第八步、制定利润计划

10/21/2019

SYB创业培训

1

第八步:制定利润计划

学习目的

本步结束时,大家能知道:

产品成本的构成。 学会成本计算和制定价格的方法。 学习销售预测的方法。 学习制定销售成本计划。 学习制定现金流量计划。

10/21/2019

SYB创业培训

2

与利润直接相关的问题

8750÷5年÷12月≈146元

10/21/2019

SYB创业培训

32

练习18习题3答案

陈立华认为他达到满负荷生产能力后,每月能制

作销售10扇以上的门,物品每月折旧为146元/月,

月经营总成本为:月固定成本=合计折旧146+月流动成本包括:700(房 租)+3200(工资)+25(保险)+350(水电费)+100(电话费)+ 50/12(注册费)+600(办公费)+100(广告)+60(维修费)= 146+5139=5285元

10/21/2019

SYB创业培训

35

价格比较

黄亮和李燕的朱砂泥工艺品的价格在旅游区要有竞

争力才好卖。他们进行市场调查时了解到,类似产品绝 大部分的零售价在2-5元之间。零售价定在2元多一点比 较容易进入市场,而他们预计生产的工艺品的式样比竞 争对手的新颖。如果商贩一件卖2元,以批发价格1.59元 推算,他们还有26%的毛利。

单位产品成本=总成本÷产品产量 产品单价=单位产品成本×(1+利润率%)

10/21/2019

SYB创业培训

27

工艺品单位成本=当月总成本÷工艺品产量

=1365÷1200 =1.14元 不含增值税的出厂单价=1.14×(1+32%)

=1.5元 含增值税的出厂单价(批发价)

=1.5×(1+6%) =1.55元

第八步、制定利润计划

10/21/2019

SYB创业培训

1

第八步:制定利润计划

学习目的

本步结束时,大家能知道:

产品成本的构成。 学会成本计算和制定价格的方法。 学习销售预测的方法。 学习制定销售成本计划。 学习制定现金流量计划。

10/21/2019

SYB创业培训

2

与利润直接相关的问题

8750÷5年÷12月≈146元

10/21/2019

SYB创业培训

32

练习18习题3答案

陈立华认为他达到满负荷生产能力后,每月能制

作销售10扇以上的门,物品每月折旧为146元/月,

月经营总成本为:月固定成本=合计折旧146+月流动成本包括:700(房 租)+3200(工资)+25(保险)+350(水电费)+100(电话费)+ 50/12(注册费)+600(办公费)+100(广告)+60(维修费)= 146+5139=5285元

SYB创业培训第八步

融资的艺术:

1、确定融资目标: 2、应对投资人的准备工作: (1)应对各种提问的准备。 (2)应对投资人查验管理水平的准备。 (3)放弃部分业务的准备。 要准备好: 《投资建议书》:对自己公司的利润情况、管理现状、战略地位等 做出客观的描述。 《业务计划书》:就公司的业务发展战略、市场营销计划、当前的 竞争地位和财务状况等事宜做出详细的说明。 《尽职调查报告》:对公司的管理队伍情况、公司的稳健程度、行 业大环境进行细致调查之后所形成的说明性文件。 《营销材料》:是指跟公司的产品和服务有直接关系的最关键的销 售方面的文件,对营销战略做出计划和描述。

特别提示:

1、银行对贷款申请者的要求: (1)借款人年满18周岁,具有合法有效的身份证明和贷款 所在地的合法居住证明,有固定的住所或营业场所;持有 工商行政管理机关核发的营业执照及相关行业的经营许可 证,从事正当的生产经营活动,有稳定的收入和还本付息 的能力; (2)借款人的投资项目已有一定的自由资金,一般创业贷 款金额要求一般最高不超过贷款人正常生产经营活动所需 流动资金以及购置设备及特许连锁经营所需资金总额的 70%; (3)贷款用途符合国家有关法律和本行信贷政策规定,不 允许用于股本权益性投资; (4)借款人在本行开立结算账户,营业收入经过本行结算。

折旧不包括在现金流量计划,却包括在销 售和成本计划中。 贷款本金不包括在销售和成本计划。却包 括在现金流量计划中。 销售收入现金流量计划只写当月收到现金 的销售记录,无赊记。而销售和成本计划只要 当月有订单,包括赊帐和现金都要写上销售记 录。 贷款利息两个表都包括。

自检计划书中的数据关系(一)

自检计划书中的数据关系(二)

8、第8页“固定资产和折旧概要”中的价值“合计”数,与12 页表中“设备”数相同。 9、第12页、13页表中“公用事业费”“维修费”应写在第10 页其他经营费用中。(注意:公用事业费是水、电、电话、 招待费等的总称,是经营活动中一定要有的支出,不可空缺) 10、第13页中:销售总收入+业主投资-现金总支出合计=12 月份月底现金 11、第11页的“折旧费”要分摊到12个月中。 12、第11页“销售总收入”数据与12页“含税销售收入”、13 页“现金销售收入”数据相同。 13、第12页表中“原材料”中数据与13页“现金采购”中数据 相同。 14、第13页中“登记注册费”、“设备”不能分摊到各个月。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8

讨论:一碗羊肉烩面的实际成本都有哪些?

一碗羊肉烩面的实际成本

固定成本:房屋租金、保险、营业执照费等(不随营业额变 化的固定支出)

可变成本:羊肉、原料、煤气费、调料、厨师和服务员工资、

办公费、电话费、维修费等。(随着营业额变化而变化) 折旧成本:冰箱、空调、厨具、桌凳、装修费。(容易被忽 略的隐形成本)

16

折旧的计算公式:

月折旧额 = 原值÷(折旧年限12)

= 年折旧÷ 12

某设备购买价1200元,求每月折旧额? 月折旧额=1200÷(512)=1200 ÷60=20(元)

17

SYB使她走出了经营误区

张丽1998年看好养殖业,并陆续投资近30万元,兴建了养猪厂。 通过自身的精心设计和辛勤努力,养猪事业发展顺利。在近4年的时间里, 饲养的猪由于防疫措施得当,品种优良,饲料结构和成本控制合理,生 长速度快、成活率高,销售畅通无阻,在当地有了一定的知名度。几年 下来资金在口袋里进进出出,感觉很成功。不久后,她参加了SYB培训班, 通过学习后,她发现自己的养殖事业似乎并不象以前想像的那么成功, 其中忽略了经营计算中非常重要的环节——总成本的核算。当初在计算成 本的时候,张丽没有把很多重要的支出考虑进去,其中包括:房屋、设 备、汽车的折旧费,自己的工资、电话费、汽车用油费及预料不到的日 常饲料浪费等。张丽为了经营养殖场,48000元买了一辆客货车,现在最 多能卖一万五千元,三万多元的应提折旧在哪里?经过重新计算,她这 几年几乎没有利润。她考虑再三,决定二次创业。

工艺品单位成本=当月总成本÷工艺品产量

=1365÷12=1.14元

不含增值税的出厂单价=1.14×(1+32%)=1.5元

含增值税的出厂单价(批发价)=1.5×(1+6%)=1.59元

2013-8-6

24

练习18 习题2、习题3

练习18习题2答案

陈立华购置工具按5年折旧计算:

3250(电焊机)+250(手电钻)+450(切割机) +800(氧气瓶)+1000(乙炔瓶)+3000(手动工 具)=8750 8750÷5年÷12月≈146元

32

特别提示

在4P计划里,你的企业初步确定了产品价格,而 在这一步里你要更准确地制定销售价格。

你的竞争对手对你这家新企业会反应激烈,他们

会压低价格使你的新企业难以立足,要有思想准备。

33

二、预测销售收入

34

预测销售收入的步骤

1.列清单:列出你的企业推出的所有产品或产品系列或

所有服务项目并进行归类。 2.预测销售量:预测第一年里每个月你期望销售的每项 产品的数量,它来自于你所做的市场调查。 3.定价:为你计划销售的每项产品制定价格。 4.计算月销售额:销售价格 X 月销售量 = 月销售额 5.月销售收入= 每项产品月销售额相加

2013-8-6

26

练习18习题3答案

陈立华认为他达到满负荷生产能力后,每月能制作销售10扇 以上的门,物品每月折旧为146元/月, 月经营总成本为:月固定成本=合计折旧146+月流动成本包括: 700(房租)+3200(工资)+25(保险)+350(水电费)+ 100(电话费)+50/12(注册费)+600(办公费)+100(广 告)+60(维修费)=146+5139=5285元 10扇门的月总成本为:900×10+100×(10/5)=9200元 月总成本为:9200+5285=14485元 制作一扇门的成本:14485÷10=14485.5元≈ 1449元 每扇门加价25%,销售价为:1449×1.25=1811.25元(约1800)

年折旧率20%

年折旧率2% 年折旧率10% 年折旧率5%

14

做88页练习18习题1

练习18习题1答案

苏秋莲的洗染店6年陆续投入资金 65000元,她应该按设备五年折旧方式, 每月从利润中提取折旧费,这笔钱只能 用于设备更新不能移作他用。而她把经 营利润和折旧费拿出来买新车、付高额 学费,致使维持经营的资金连断裂,出 现经营危机。

2013-8-6 43

个人所得税

个体生产经营所得与职工工资、薪金所得,适用 的税率不同。 个体适用五级超额累进税率,税率为5%-35%, 以年应税额计算。 职工工资适用九级超额累进税率,税率为5%- 45%,以月应税计算。

2013-8-6

44

个人所得税税率表

个体全年应税额

不超过5000元的部分 超过5000元-10000元的部分

计算成本原则

直接费用直接计入:料、工、费 间接费用分摊计入:开业、保险、促销等 固定资产计提折旧:不同物品,不同折旧率

缴纳给国家和地方的税费都不许打入成本

2013-8-6

42

个人净收入

个人净收入=毛收入-税费-企业成本-个人所得税 毛收入=含税(流转税)销售收入 税费=增值税+城市建设维护税+教育费附加 城市建设维护税(城建税)=应纳增值税×1% 教育费附加=应纳增值税×3% 企业成本=企业各项经营成本(总成本) 个人所得税=(业主工资+净利润)×税率

2013-8-6 27

•如何计算单位产品的成本价格?

•1、列出“固定成本”项目。(计划书7页) •2、计算出折旧费。(计划书8页) •3、列出与产品相关的支出项目。(计划书9页) •4、变动成本加折旧构成批量产品总成本。 •5、总成本除以产品数量即是单位产品的成本。

2013-8-6

28

竞争比较价格

企业的折旧计算方法

折旧:是一种特殊成本,它是由于固定资产不断贬值 而造成的一种成本。

在小企业中主要包括:工具和设备、交通工具、办公

家具和设备三大类。

折旧只是针对固定资产而言的

13

税法规定的折旧期限、折旧率

工具设备: 折期5年 年折旧率20%

办公家具:

工厂建筑: 机动车辆: 店 铺:

折期5年

折期50年 折期10年 折期20年

43页

阅读创业故事(二十五) 预测一件工艺品的成本

预测一件工艺品的成本

作为企业里负责技术和生产的经理,黄亮要预测出产品 的单位成本。黄亮知道这是一项很重要的任务,所以花了不少 时间上街调查各种原材料的价格。他设计和制作了一些样本进 行了分析比较。经计算,黄亮得出一个月生产1200件工艺品的

总成本为1365元。

5

解析:李涛不知道他生产砖的成本

由于管理不善造成成本增加,他自己不会核算成

本,售价低于实际成本(可能已经涨到0.16元),结

果是他的砖卖得越多,亏得越多。 他不清楚他的生产成本是如何组成的,也不知道 他的企业是否能赚钱?应该赚多少钱?从根本上讲: 就是缺少一个合理的利润计划。 说到底,它是一个管理问题。

第八步:制定利润计划

学习目的:

产品成本的构成。 学会成本计算和制定价格的方法。 学习销售预测的方法。 学习制定销售成本计划。 学习制定现金流量计划。

2013-8-6

2

与利润直接相关的问题

1、如何给自己的产品定价?— 要制定销售价格 2、一段时间里(12个月)能回笼多少钱— 预测销售收入 3、卖出商品之后是赚还是赔了?— 要做销售成本计划 4、如何保证企业有足够资金维持运转?— 要制定现金流量计划

2013-8-6

39

(二)相关概念及公式

毛利润=含税销售收入-企业的经营成本(总成本) 净利润=含税销售收入-增值税及附加税费-总成本 销售净收入=含税销售收入(毛收入)-增值税 =含税销售收入 ÷ (1+增值税税率)

应纳增值税=销售净收入×增值税率 =含税销售收入 ÷ (1+增值税税率) ×增值税率

6

案例启示:

控制不好成本经营往往陷入困境!

利润 = 销售 - 成本

要保证售价高于成本价

企业成本是制作产品服务的全部费用相加构成。

制定价格必须研究成本

7

企业的成本是如何构成的

1.固定成本:固定成本是一成不变的企业成本。包括:租 金、保险、营业执照等。(开办费和保险以分摊方式计

入成本)

2.可变成本:可变成本是随着生产或销售的起伏而变化的 企业成本。包括:原料、燃料、辅助材料、工资和职工 福利、维修、办公文具和邮费、广告、电话费、咨询费 等。这些成本是随着销售的增长而不断变化。 3.折旧成本:折旧是一种特殊的隐形成本。

1.59

477

954

1272

1590

1908

1908

1908

1908

1908

1908

36

完成90页练习20,计划书10页《销售收入预测》

37

三、制定销售和成本计划

2013-8-6

38

(一)为什么要制定销售和成本计划

制定销售和成本计划,可以掌握企业的 实际运转情况,清楚企业是否有利润,使你 既看到销售也看到成本,并知道是否在赢利。 如果赢利,就继续做下去(继续做计划); 如果亏损,需要及时弄明白哪个环节出了问 题,调整后重新做计划。制定销售和成本计 划非常重要。

价格的基础是成本核算。 参照竞争对手的价格,确定自己最具竞争力的价格。

2013-8-6

29

阅读理解创业故事(二十六) 价格比较

故事二十六

黄亮和李燕的朱砂泥工艺品的价格在旅游区要有竞争力才好 卖。他们进行市场调查时了解到,类似产品绝大部分的零售价在 2-5元之间。零售价定在2元多一点比较容易进入市场,而他们预 计生产的工艺品的式样比竞争对手的新颖。如果商贩一件卖2元, 以批发价格1.59元推算,他们还有26%的毛利。

制定商品销售价格的方法

成本加价法 竞争比较价格

成本加价法

所谓成本加价法就是在你的成本上加上一定百分比的 利润就成了你的产品/服务的定价(较适用制造商和服务 商)。

计算公式:销售价格=成本+(成本*利润%)

如:某玩具成本是28元,利润按20%,求玩具的销售价 格? 28元+(28x20%)=33.6元

讨论:一碗羊肉烩面的实际成本都有哪些?

一碗羊肉烩面的实际成本

固定成本:房屋租金、保险、营业执照费等(不随营业额变 化的固定支出)

可变成本:羊肉、原料、煤气费、调料、厨师和服务员工资、

办公费、电话费、维修费等。(随着营业额变化而变化) 折旧成本:冰箱、空调、厨具、桌凳、装修费。(容易被忽 略的隐形成本)

16

折旧的计算公式:

月折旧额 = 原值÷(折旧年限12)

= 年折旧÷ 12

某设备购买价1200元,求每月折旧额? 月折旧额=1200÷(512)=1200 ÷60=20(元)

17

SYB使她走出了经营误区

张丽1998年看好养殖业,并陆续投资近30万元,兴建了养猪厂。 通过自身的精心设计和辛勤努力,养猪事业发展顺利。在近4年的时间里, 饲养的猪由于防疫措施得当,品种优良,饲料结构和成本控制合理,生 长速度快、成活率高,销售畅通无阻,在当地有了一定的知名度。几年 下来资金在口袋里进进出出,感觉很成功。不久后,她参加了SYB培训班, 通过学习后,她发现自己的养殖事业似乎并不象以前想像的那么成功, 其中忽略了经营计算中非常重要的环节——总成本的核算。当初在计算成 本的时候,张丽没有把很多重要的支出考虑进去,其中包括:房屋、设 备、汽车的折旧费,自己的工资、电话费、汽车用油费及预料不到的日 常饲料浪费等。张丽为了经营养殖场,48000元买了一辆客货车,现在最 多能卖一万五千元,三万多元的应提折旧在哪里?经过重新计算,她这 几年几乎没有利润。她考虑再三,决定二次创业。

工艺品单位成本=当月总成本÷工艺品产量

=1365÷12=1.14元

不含增值税的出厂单价=1.14×(1+32%)=1.5元

含增值税的出厂单价(批发价)=1.5×(1+6%)=1.59元

2013-8-6

24

练习18 习题2、习题3

练习18习题2答案

陈立华购置工具按5年折旧计算:

3250(电焊机)+250(手电钻)+450(切割机) +800(氧气瓶)+1000(乙炔瓶)+3000(手动工 具)=8750 8750÷5年÷12月≈146元

32

特别提示

在4P计划里,你的企业初步确定了产品价格,而 在这一步里你要更准确地制定销售价格。

你的竞争对手对你这家新企业会反应激烈,他们

会压低价格使你的新企业难以立足,要有思想准备。

33

二、预测销售收入

34

预测销售收入的步骤

1.列清单:列出你的企业推出的所有产品或产品系列或

所有服务项目并进行归类。 2.预测销售量:预测第一年里每个月你期望销售的每项 产品的数量,它来自于你所做的市场调查。 3.定价:为你计划销售的每项产品制定价格。 4.计算月销售额:销售价格 X 月销售量 = 月销售额 5.月销售收入= 每项产品月销售额相加

2013-8-6

26

练习18习题3答案

陈立华认为他达到满负荷生产能力后,每月能制作销售10扇 以上的门,物品每月折旧为146元/月, 月经营总成本为:月固定成本=合计折旧146+月流动成本包括: 700(房租)+3200(工资)+25(保险)+350(水电费)+ 100(电话费)+50/12(注册费)+600(办公费)+100(广 告)+60(维修费)=146+5139=5285元 10扇门的月总成本为:900×10+100×(10/5)=9200元 月总成本为:9200+5285=14485元 制作一扇门的成本:14485÷10=14485.5元≈ 1449元 每扇门加价25%,销售价为:1449×1.25=1811.25元(约1800)

年折旧率20%

年折旧率2% 年折旧率10% 年折旧率5%

14

做88页练习18习题1

练习18习题1答案

苏秋莲的洗染店6年陆续投入资金 65000元,她应该按设备五年折旧方式, 每月从利润中提取折旧费,这笔钱只能 用于设备更新不能移作他用。而她把经 营利润和折旧费拿出来买新车、付高额 学费,致使维持经营的资金连断裂,出 现经营危机。

2013-8-6 43

个人所得税

个体生产经营所得与职工工资、薪金所得,适用 的税率不同。 个体适用五级超额累进税率,税率为5%-35%, 以年应税额计算。 职工工资适用九级超额累进税率,税率为5%- 45%,以月应税计算。

2013-8-6

44

个人所得税税率表

个体全年应税额

不超过5000元的部分 超过5000元-10000元的部分

计算成本原则

直接费用直接计入:料、工、费 间接费用分摊计入:开业、保险、促销等 固定资产计提折旧:不同物品,不同折旧率

缴纳给国家和地方的税费都不许打入成本

2013-8-6

42

个人净收入

个人净收入=毛收入-税费-企业成本-个人所得税 毛收入=含税(流转税)销售收入 税费=增值税+城市建设维护税+教育费附加 城市建设维护税(城建税)=应纳增值税×1% 教育费附加=应纳增值税×3% 企业成本=企业各项经营成本(总成本) 个人所得税=(业主工资+净利润)×税率

2013-8-6 27

•如何计算单位产品的成本价格?

•1、列出“固定成本”项目。(计划书7页) •2、计算出折旧费。(计划书8页) •3、列出与产品相关的支出项目。(计划书9页) •4、变动成本加折旧构成批量产品总成本。 •5、总成本除以产品数量即是单位产品的成本。

2013-8-6

28

竞争比较价格

企业的折旧计算方法

折旧:是一种特殊成本,它是由于固定资产不断贬值 而造成的一种成本。

在小企业中主要包括:工具和设备、交通工具、办公

家具和设备三大类。

折旧只是针对固定资产而言的

13

税法规定的折旧期限、折旧率

工具设备: 折期5年 年折旧率20%

办公家具:

工厂建筑: 机动车辆: 店 铺:

折期5年

折期50年 折期10年 折期20年

43页

阅读创业故事(二十五) 预测一件工艺品的成本

预测一件工艺品的成本

作为企业里负责技术和生产的经理,黄亮要预测出产品 的单位成本。黄亮知道这是一项很重要的任务,所以花了不少 时间上街调查各种原材料的价格。他设计和制作了一些样本进 行了分析比较。经计算,黄亮得出一个月生产1200件工艺品的

总成本为1365元。

5

解析:李涛不知道他生产砖的成本

由于管理不善造成成本增加,他自己不会核算成

本,售价低于实际成本(可能已经涨到0.16元),结

果是他的砖卖得越多,亏得越多。 他不清楚他的生产成本是如何组成的,也不知道 他的企业是否能赚钱?应该赚多少钱?从根本上讲: 就是缺少一个合理的利润计划。 说到底,它是一个管理问题。

第八步:制定利润计划

学习目的:

产品成本的构成。 学会成本计算和制定价格的方法。 学习销售预测的方法。 学习制定销售成本计划。 学习制定现金流量计划。

2013-8-6

2

与利润直接相关的问题

1、如何给自己的产品定价?— 要制定销售价格 2、一段时间里(12个月)能回笼多少钱— 预测销售收入 3、卖出商品之后是赚还是赔了?— 要做销售成本计划 4、如何保证企业有足够资金维持运转?— 要制定现金流量计划

2013-8-6

39

(二)相关概念及公式

毛利润=含税销售收入-企业的经营成本(总成本) 净利润=含税销售收入-增值税及附加税费-总成本 销售净收入=含税销售收入(毛收入)-增值税 =含税销售收入 ÷ (1+增值税税率)

应纳增值税=销售净收入×增值税率 =含税销售收入 ÷ (1+增值税税率) ×增值税率

6

案例启示:

控制不好成本经营往往陷入困境!

利润 = 销售 - 成本

要保证售价高于成本价

企业成本是制作产品服务的全部费用相加构成。

制定价格必须研究成本

7

企业的成本是如何构成的

1.固定成本:固定成本是一成不变的企业成本。包括:租 金、保险、营业执照等。(开办费和保险以分摊方式计

入成本)

2.可变成本:可变成本是随着生产或销售的起伏而变化的 企业成本。包括:原料、燃料、辅助材料、工资和职工 福利、维修、办公文具和邮费、广告、电话费、咨询费 等。这些成本是随着销售的增长而不断变化。 3.折旧成本:折旧是一种特殊的隐形成本。

1.59

477

954

1272

1590

1908

1908

1908

1908

1908

1908

36

完成90页练习20,计划书10页《销售收入预测》

37

三、制定销售和成本计划

2013-8-6

38

(一)为什么要制定销售和成本计划

制定销售和成本计划,可以掌握企业的 实际运转情况,清楚企业是否有利润,使你 既看到销售也看到成本,并知道是否在赢利。 如果赢利,就继续做下去(继续做计划); 如果亏损,需要及时弄明白哪个环节出了问 题,调整后重新做计划。制定销售和成本计 划非常重要。

价格的基础是成本核算。 参照竞争对手的价格,确定自己最具竞争力的价格。

2013-8-6

29

阅读理解创业故事(二十六) 价格比较

故事二十六

黄亮和李燕的朱砂泥工艺品的价格在旅游区要有竞争力才好 卖。他们进行市场调查时了解到,类似产品绝大部分的零售价在 2-5元之间。零售价定在2元多一点比较容易进入市场,而他们预 计生产的工艺品的式样比竞争对手的新颖。如果商贩一件卖2元, 以批发价格1.59元推算,他们还有26%的毛利。

制定商品销售价格的方法

成本加价法 竞争比较价格

成本加价法

所谓成本加价法就是在你的成本上加上一定百分比的 利润就成了你的产品/服务的定价(较适用制造商和服务 商)。

计算公式:销售价格=成本+(成本*利润%)

如:某玩具成本是28元,利润按20%,求玩具的销售价 格? 28元+(28x20%)=33.6元