海欣食品:产品结构优化及渠道多元化带来增长潜力 增持评级

002702海欣食品2023年上半年财务风险分析详细报告

海欣食品2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为25,905.55万元,2023年上半年已经取得的短期带息负债为26,475.62万元。

2.长期资金需求该企业长期资金需求为20,234.11万元,2023年上半年已有长期带息负债为21,971.7万元。

3.总资金需求该企业的总资金需求为46,139.66万元。

4.短期负债规模从当前的财务状况来看,该企业短期贷款规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则该企业资金缺口为177.26万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是91.47万元。

企业实际已经取得的短期带息负债为26,475.62万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为91.47万元,企业有能力在3年之内偿还的贷款总规模为225.84万元,在5年之内偿还的贷款总规模为494.58万元,当前实际的带息负债合计为48,447.32万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为16,686.01万元。

该资金缺口需要企业持续经营16.87个分析期之后才能填补。

与企业的资金缺口相比,营业收入规模并不大。

资产负债率较高,有可能出现资金链断裂风险。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供8,517.66万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为25,203.67万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款减少1,792.15万元,其他应收款增加143.48万元,预付款项增加3,855.87万元,存货增加4,922.14万元,其他流动资产增加2,210.83万元,共计增加9,340.17万元。

海欣食品前三季度业绩大涨,拟募资5.2亿继续加码预制菜

海欣食品前三季度业绩大涨,拟募资5.2亿继续加码预制菜今日(10月21日),自称“百年鱼丸世家”的海欣食品股份有限公司(下称“海欣食品”)发布2022年第三季度报告。

同日,海欣食品还发布一份定增预案,拟募集资金总额不超过5.2亿元,扣除发行费用后的募集资金净额拟用于水产品精深加工及速冻菜肴制品项目和补充流动资金项目。

作为以传统速冻食品起家的海欣食品,近两年在预制菜大火的趋势下顺势“上车”,而今再次斥资加码,进一步彰显了企业对预制菜赛道的信心和决心。

营收增速放缓,净利润大增公开资料显示,海欣食品主要从事速冻鱼肉制品与速冻肉制品、速冻面点制品和常温鱼肉制品和肉制品的生产和销售,速冻产品主要包括火锅丸滑类(鱼丸、肉丸、福袋、鱼豆腐、虾滑等)、速冻米面类(蛋黄烧麦、流沙包等)、速冻菜肴类(烤芝士卷、脆毛肚、培根、巴沙鱼片等);常温休闲产品包括蟹柳、鱼豆腐、速食关东煮等。

今年第三季度,海欣食品实现营收4.04亿元,同比增长2.68%;归属于上市公司股东的净利润3276.07万元,同比增长593.65%;归属于上市公司股东的扣非净利润为651.37万元,同比增长181.12%。

海欣食品2022 年第三季度报告截图至此,今年前三季度,海欣食品共实现营业收入约10.95亿元,同比增长1.15%;归属于上市公司股东的净利润约5355.38万元,同比增长274.68%;归属于上市公司股东的扣除非经常性损益的净利润约2379.46万元,同比增长164.87%。

对于业绩变动尤其是净利润大增的原因,海欣食品在此前发布的业绩预告中表示,2022年公司调整管理模式,降本增效,推出新品,改善公司产品结构,巩固和强化餐饮、特通和下沉市场开拓成果。

同时,截至报告期末,公司全资子公司舟山腾新食品有限公司收到全部征收补偿款,其产生的处置收益预计为2469.72万元,属于非经常性损益,对公司业绩有积极影响。

海欣食品官网去年11月2日,海欣食品宣布对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%不等,新价格自11月3日起按各产品调价通知执行。

食品饮料行业研究:放短看长,把握淡季调整中性价比机会

市场数据(人民币)市场优化平均市盈率 18.90 国金食品饮料指数 12239 沪深300指数 4888 上证指数 3539 深证成指 14705 中小板综指 14005相关报告1.《推荐白酒布局良机,关注食品基本面改善-食品饮料周报1107》,2021.11.72.《啤酒提价复盘及空间测算,高端化进行时-啤酒行业深度报告》,2021.11.63.《静候白酒三季报业绩落地,关注非酒提价节奏-食品周报1024》,2021.10.244.《秋糖反馈及三季报前瞻,坚守确定性龙头-食品周报》,2021.10.175.《白酒动销稳中向上,食品需求持续恢复-食品饮料十一调研报告》,2021.10.8刘宸倩 分析师 SAC 执业编号:S1130519110005liuchenqian @ 李茵琦 联系人liyinqi @ 李本媛联系人libenyuan @放短看长,把握淡季调整中性价比机会投资建议:◼本周板块表现弱于市场,主要系1)淡季基本面催化较少;2)市场担心疫情反复对四季度业绩影响。

我们认为,当前为白酒淡季,疫情对动销及备货影响较小,无需过度担心。

啤酒四季度销量占比仅为10%+,短期销量数据波动不影响公司长期基本面。

食品类环比改善趋势依旧明确。

建议放短看长,把握估值调整中性价比机会。

首推高端白酒+次高端改革标的,关注啤酒及乳制品布局机会,静待调味品及大众品需求改善。

◼白酒:当前散茅批价2630元左右,主要系淡季需求影响及市场对拆箱政策取消的预期,长期看,我们认为需求端支撑力较强;普五批价近1000元,国窖批价920-930元左右,均保持稳健。

白酒行业具有较深的护城河,量价齐升仍是确定性极强的增长逻辑。

当前行业积极消化市场库存以蓄力来年开门红,即使在经济承压&疫情有所反复的背景下,我们认为龙头公司均具有一定抗周期能力。

茅五泸当前股价对应22年PE 分别为36X/28X/32X ,估值极具性价比,同时建议关注白酒企业施行股权激励的预期。

海欣食品:002702海欣食品调研活动信息20200728(1)

具备品牌、渠道、研发和资金优势企业获得更多市占率。

2、2020 年相比于 2019 年,销售毛利率降低了,这主要是因为新 收入准则统计口径变化的原因,新收入准则如何影响收入、成本和费

用的? 答:按照新的收入准则,商超费用和电商费用直接冲减营业收入,

物流费用直接进入成本。旧的收入准则下,商超费用、电商费用和物 流费用均计入营业收入、营业成本之下的费用。

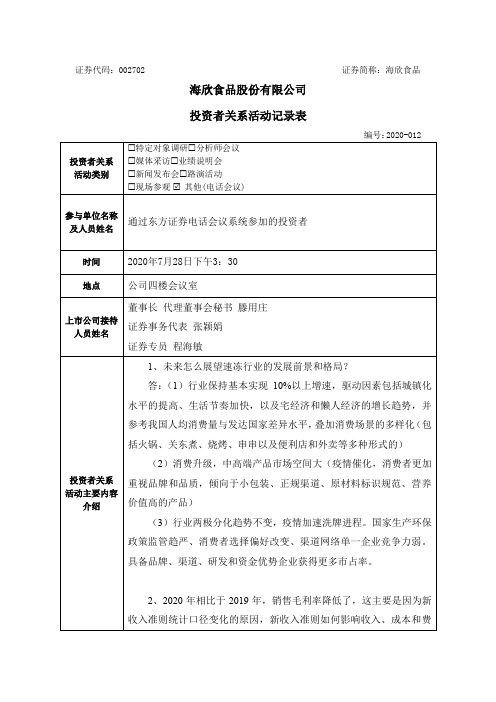

证券代码:002702

海欣食品股份有限公司 投资者关系活动记录表

投资者关系 活动类别

特定对象调研分析师会议 媒体采访业绩说明会 新闻发布会路演活动 现场参观 其他(电话会议)

参与单位名称 及人员姓名

通过东方证券电话会议系统参加的投资者

证券简称:海欣食品 编号:2020-012

时间

2020年7月28日下午3:30

按照旧口径还原今年上半年是实现了营业收入同比增长 25.28%、 综合毛利率提高 1.97 个百分点、费用率下降 2.97 个百分点。

3、今年原材料价格走势判断如何? 答:相比于上半年,主要原材料在下半年存在上涨可能性,但是 同比去年的下半年,原材料成本压力会减小。

4、公司半年报披露,截止三季度预计实现收入 5000-7000 万元, 原因是收入延续增长,产品和渠道结构同比调整,请问公司认为三季 度还是会保持二季度现在这样的同比增速和渠道结构,还是会有一定 程度的调整?

地点

公司四楼会议室

上市公司接待 人员姓名

董事长 代理董事会秘书 滕用庄 证券事务代表 张颖娟 证券专员 程海敏

1、未来怎么展望速冻行业的发展前景和格局?

答:(1)行业保持基本实现 10%以上增速,驱动因素包括城镇化

水平的提高、生活节奏加快,以及宅经济和懒人经济的增长趋势,并

食品饮料行业研究周专题:啤酒板块调整,Q4关注成本及世界杯

市场数据(人民币)市场优化平均市盈率18.90 国金食品饮料指数1766 沪深300指数3842 上证指数3072 深证成指11122 中小板综指11658相关报告 1.《于分化中复苏,改善途中把握布局契机-食品饮料国庆专题报告》,2022.10.9 2.《于波动中追逐确定性,复苏仍在途-食品饮料周报》,2022.9.25 3.《社零表现超预期,关注改善下配臵良机-食品饮料月专题》,2022.9.17 4.《中秋动销平稳,关注性价比配臵契机-食品饮料周报》,2022.9.12 5.《分化中坚守韧性,改善中静候拐点-食品饮料中报专题分析》,2022.9.4 刘宸倩 分析师 SA C 执业编号:S1130519110005 liuchenqian @ 李本媛 联系人 libenyuan @ 李茵琦 联系人 liyinqi @ 叶韬 联系人 yetao @ 周专题:啤酒板块调整,Q4关注成本及世界杯 投资建议 ⏹ 周专题:啤酒本周调整偏多,主要系重啤、华润的Q3业绩预期有下修(Q3收入重啤中大个位数、华润小双位数,量增重啤低个位数、华润中个位数),叠加国庆疫情引发对需求的担忧。

我们认为,疫情仍是导致Q3业绩下修的主因;此外Q3成本改善兑现或并不太明显(华润Q3毛利率变动不大,意味着23年成本优化会更多,23年利润增速或30%以上),旺季中低档放量也使得ASP 增速存在环比放慢的可能。

展望未来,从估值切换角度看,23年PE 青啤为32X (合理在35-40X )、华润27X 、重啤29X ,仍有空间。

复盘历史,年底常伴随有切换行情,大小取决于空间、催化(涨价)等。

年底包材、大麦等采购预算明确,部分区域部分产品存在提价预期。

⏹本周周专题也分析了市场对于重啤中长期的质疑,主要集中在产品生命周期、渠道改革、竞争格局等。

我们认为,乌苏网红属性的可持续性有待数据验证,但并不存在竞品。

21Q4的BU 调整后,短期人员变动、团队文化融合上确实存在问题,但已尘埃落定。

预制菜行业头部企业调研分析(圣农、千味央厨等)

预制菜头部玩家群雄逐鹿蓝海市场2023年开年以来,预制菜概念火热出圈。

在餐饮连锁化、工业化、人工与租金成本高企带来降本增效诉求等作用下,预制菜在B端餐饮已得到广泛应用,渗透率稳步提升。

C端随着家庭小型化和疫情催化业逐渐放量。

本文将从预制菜行业主要玩家的切入点、商业模式和营销策略等方面,分析其在预制菜赛道中的优劣势以及行业未来趋势。

O1预制菜行业:蓬勃发展,方兴未艾,百舸争流预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

按照食用方式来划分,预制菜可以分为即食食品、即热食品、即烹食品、即配食品。

随着我国冷链技术水平的逐步完善,以及消费者对于食材新鲜度、口味的要求越来越高,预制菜也逐步过渡至工业加工程度较低、产品新鲜度高、后期可再自主调控口味但减轻现场制作负担的品类上,即配食品和即烹食品迎来了更快的发展。

据官方数据统计,2023年我国预制菜行业市场规模约为2527亿元,未来预制菜行业在餐饮以及居家消费的推动下迎来行业风口。

2023年我国与预制菜相关的企业数量达7.2万家,其中山东、河南由于其肉类原材料物资丰富,分别以9246家、6894家企业位居区域企业数量的第一、二名。

02预制菜行业产业链图1:中国预制菜行业产业链中游:生产加工―►下游:消费、销售农、牧、渔业初加工业上游:原材料预制菜产业链涉及面广,可挖掘空间大。

鉴于我国饮食文化历史悠久、底蕴深厚,全国各地菜系种类极为丰富,预制菜行业作为食品工业化趋势下的一种新饮食方式,在下游日益多样化的需求拉动下,其产业链各环节将大有可为。

从上游环节来看,预制菜上游主要为农林牧渔行业,包括蔬菜瓜果等农产品原料、畜禽等肉制品原料以及鱼虾等水产品,此外还涉及到调味品及其他生产辅料。

中游生产环节为预制菜行业发展的核心,决定了行业供给是否能与下游需求相匹配。

海欣食品:上市两年迅速“变脸”_中报业绩惊现亏损

Industry·Company2012年10月才登陆资本市场的海欣食品(002702)在不到两年时间里即出现业绩“变脸”——据公司最新发布的中报显示,今年1-6月公司实现归属于上市公司的净利润为-66.73万元,而上年同期公司为盈利1649.99万元。

记者发现,海欣食品上市前呈现在投资者面前的财报数据十分靓丽,业绩实现高速增长,但上市后却业绩迅速下滑,甚至出现亏损。

而另一方面,公司的高管变动如“走马灯”,并不长的时间里,已有包括总经理、副总经理、财务总监、董事会秘书等在内的多名高管相继离职。

海欣食品究竟出了什么问题?!海欣食品董事会秘书林天山在接受本刊记者采访时表示,“上半年业绩亏损既有行业的特点,也有公司自身的一些原因,但我们对今年三四季度的业绩还是比较乐观的。

”业绩变脸令人咋舌海欣食品主要从事速冻鱼肉制品和速冻肉制品的生产和销售。

公司于日前发布了2014年半年报。

半年报显示,公司实现营业收入3.53亿元,同比微增4.56%;实现归属于上市公司股东的净利润为亏损66.73万元,同比大幅减少104.04%;归属于上市公司股东的扣除非经常性损益的净利润为-163.71万元,同比减少110.77%。

值得一提的是,今年一季度,公司实现归属于上市公司股东的净利润尚有1070.62万元,这意味着在第二季度里,海欣食品的亏损金额超过1000万元。

而对于业绩的下滑,海欣食品表示,主要是受行业扩产低价竞争冲击,公司销售收入增长缓慢且毛利率同比下降,同时公司调整升级期间,费用投入较大。

此外,东山募投工厂虽已部分投产,但产能释放需要过程,又逢金山工厂停产改造,致使产量下降、成本增加所致。

林天山进一步解释称,“从去年下半年开始,行业扩产加剧,由此使得不少企业为消化产能而以低价促销的方式进行销售,造成利润的下滑。

另一方面,我们新工厂虽然投产了,但产能释放需要一个过程。

”另从海欣食品主营业务构成情况来看,其产品的毛利率也不容乐观。

海欣食品:百年鱼丸世家的新发展

海欣食品:百年鱼丸世家的新发展作者:汪烨来源:《农经》2020年第09期海欣食品是国内第一家速冻食品上市公司,是速冻鱼肉制品行业首批“中国名牌”“中国驰名商标”。

创立于1903年的“海欣”品牌,有“百年鱼丸世家”之称。

2014年,海欣食品收购有中高端鱼糜第一品牌美誉的台湾“鱼极”,海欣食品借此打开中高端鱼糜市场。

经过持续调整产品结构,海欣食品的中高端品类销售占比进一步提高,盈利能力持续增强。

今年上半年,海欣食品净利润同比增长507.21%,扣非后净利润同比增长784.15%。

上半年利润大幅增长海欣食品主要从事速冻及常温鱼肉制品与肉制品的生产和销售,速冻产品主要包括鱼丸、肉丸、芝士丸、龙虾球、鳕鱼豆腐等,常温休闲产品包括蟹柳、鱼豆腐、速食关东煮等。

海欣食品以全自动或半自动生产设备对各种原辅材料进行加工,并通过速冻、包装、金属探测、冻藏等工序,制成各类速冻和常温鱼肉制品及肉制品。

销售模式以经销和直营商超为主,特通和电商为辅。

经销模式通过经销商分销到终端再出售给消费者,直营商超模式直接供货给以商超为主的零售终端。

2020年上半年,海欣食品实现营业收入66780.79万元,同比增长23.28%;实现净利润4259.42万元,同比增长507.21%。

扣非后净利润4052.73万元,同比增长784.15%。

2020年年初暴发的新冠肺炎疫情,影响了消费市场格局,提高了消费者对速冻食品的认知,促使消费者在消费习惯和消费行为方面更加重视食品安全和产品品质,给具备品牌优势和C端渠道布局的企业带来更多市场机会。

在此背景下,海欣食品依托近年来在品牌和渠道方面的投入和积累,顺应市场趋势,调整经营策略,加大C端渠道和中高端产品的生产和供应。

上半年,海欣食品C端销售收入占比同比提高9.55个百分点,中高端产品销售收入占比提高8.80个百分点,拉动综合毛利率提升,产品销售均价进一步提高至每吨1.5万元。

分产品看,各品项销售收入均实现同比增长,其中中高端产品收入增速达到66.22%。

002702海欣食品2023年上半年决策水平分析报告

海欣食品2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为623.53万元,与2022年上半年的2,953.31万元相比有较大幅度下降,下降78.89%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为620.46万元,与2022年上半年的2,847.49万元相比有较大幅度下降,下降78.21%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析海欣食品2023年上半年成本费用总额为73,091.25万元,其中:营业成本为59,780.46万元,占成本总额的81.79%;销售费用为7,738.71万元,占成本总额的10.59%;管理费用为3,942.88万元,占成本总额的5.39%;财务费用为297.76万元,占成本总额的0.41%;营业税金及附加为622.38万元,占成本总额的0.85%;研发费用为709.05万元,占成本总额的0.97%。

2023年上半年销售费用为7,738.71万元,与2022年上半年的6,995.39万元相比有较大增长,增长10.63%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为3,942.88万元,与2022年上半年的4,104.55万元相比有所下降,下降3.94%。

2023年上半年管理费用占营业收入的比例为5.37%,与2022年上半年的5.95%相比有所降低,降低0.57个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析海欣食品2023年上半年资产总额为171,394.67万元,其中流动资产为68,335.84万元,主要以存货、应收账款、货币资金为主,分别占流动资产的51.83%、18.99%和13.3%。

002702海欣食品2023年上半年现金流量报告

海欣食品2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为113,583.06万元,与2022年上半年的97,414.48万元相比有较大增长,增长16.60%。

企业通过销售商品、提供劳务所收到的现金为92,837.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.74%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了3,187.86万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.44%。

这部分新增借款59.74%用于长期性投资活动。

二、现金流出结构分析2023年上半年现金流出为122,219.81万元,与2022年上半年的96,635.77万元相比有较大增长,增长26.47%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的54.32%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年海欣食品投资活动需要资金11,153.95万元;经营活动需要资金3,187.86万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-8,649.39万元。

2023年上半年海欣食品筹资活动产生的现金流量净额为5,705.05万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负8,649.39万元,与2022年上半年的798.5万元相比,2023年上半年出现现金净亏空,亏空8,649.39万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011A 658.33 28.23% 7.99%

1.00

2012A 2013E 737.78 813.87 12.07% 10.31% 23.78% -33.76%

0.93 0.31 0.31

2014E 1,163.9 43.01% 44.36%

0.45 0.39

2015E 1,480.4 27.20% 29.21%

-2-

请务必阅读正文之后的重要声明部分

此报告专供泰信基金管理有限公司公共邮箱阅读

深度报告

布局高盈利产品线是发展战略中的重要一步

收购标的嘉兴松村着重于餐饮渠道的高端产品系列

公司 2013 年 12 月 17 日公告收购意向书,并于 2014 年 1 月 8 日以 7545 万元的股权转让价格完成对嘉兴松村食品有限公司 100%收购。

渠道多元化布局拓展增长空间 ........................................................................... - 4 餐饮渠道布局拓宽了未来成长空间 ............................................................ - 4 现代渠道中必须加终端生动化陈列、展示.................................................. - 6 生鲜食品的电商渠道拓展潜力极大 ............................................................ - 7 -

深度报告

在速冻鱼糜制品行业里,由于主要竞争对手采取较为激进的市场竞争策 略,在市场费用投入上力度较大,并采用价格战等方式,导致行业整体 竞争加剧。从短期来看,为了维持公司龙头地位并抢占市场份额,公司 在费用上的大力投入成为必然,才能在行业洗牌过程中掌握主动权,因 此公司的净利率从前期 8%-10%下降到 3%-5%。在这种情况下,收购高 盈利能力的产品线对公司来说意义重大。

预计嘉兴松村 2013 年全年实现销售收入 2650 万元,净利润 200 万元, 财报显示净利率 7.5%。收购价格对应 2013 年 PE 约为 37 倍,估值较 高,但是由于收购标的与海欣在产品线及渠道能形成有效互补,同时产 品结构调整对于公司整个发展战略有着极其重要的意义,因此我们认为 该收购有利于公司的长远发展。

餐饮渠道打开成长潜力:不同于速冻米面作为家庭消费的主食类产品,速冻鱼糜制品具备更多的菜肴属 性,这一特点使得餐饮渠道具有更重要的意义。我国餐饮渠道中 30%左右为火锅店,粗略估算餐饮渠道 中对鱼糜制品的需求量在 200 亿左右。切入到具备潜力的餐饮渠道打开了公司未来成长的空间。

我们预计公司 2013-2015 年实现销售收入 8.14 亿、11.6 亿、14.8 亿元,同比增长 10%、43%、27%; 实现净利润 4400 万、6300 万、8100 万,同比增-33.7%、44.3%、29.2%。实现 EPS0.308 元、0.445 元、0.575 元。对应 2014 年 EPS 我们给与 38-40 倍的 PE 估值,则对应目标价位 16.9 元-17.8 元。维 持“增持”评级。

食品制造

证券研究报告

深度报告

海欣食品(002702.SZ )

评级: 增持 目标价(元):

前次: 增持 16.9-17.8

联系人

分析师

黄文婧

王颖华 S0740513120001

产品结构优化及渠道多元化带来增长潜力

021-20315138

wyh@

huangwj@ 食品饮料研究团队:

短期来看行业处于初级竞争阶段,市场参与者处于抢占市场份额的过程中。在与竞品竞争中费用压力较 大,高端产品的加盟能够显著优化产品结构,通过高端产品保利润终端产品抢份额,拥有更多资源针锋 相对地对竞品进行狙击,不断扩大自身在市场份额上的优势,目前是收入增速大于利润增速的阶段;但 在市占率达到绝对优势后,公司将进入利润增速高于收入增速的阶段。

魏晓康

2014 年 2 月 10 日

基本状况

业绩预测

总股本(百万股) 流通股本(百万股) 市价(元) 市值(百万元) 流通市值(百万元)

141.40 61.40 13.50

1908.90 828.90

股价与行业-市场走势对比

指标

营业收入(百万元) 营业收入增速 净利润增长率 摊薄每股收益(元) 前次预测每股收益(元) 市场预测每股收益(元)

图表 1:嘉兴松村的“鱼皇系列”

来源:齐鲁证券研究所

速冻食品行业竞争较为激烈,费用投放力度大

目前速冻食品整体的竞争状况较为激烈,无论是速冻米面或是速冻鱼糜 制品子行业,各个企业的费用投放力度都非常大,龙头企业都在加大市 场的占领及份额的提升。

-3-

请务必阅读正文之后的重要声明部分

此报告专供泰信基金管理有限公司公共邮箱阅读

盈利预测 ........................................................................................................... - 9 标的财务状况............................................................................................. - 9 2014-2016 年利润复合增速达 40% ........................................................... - 9 -

0.58 0.49

偏差率(本次-市场/市场) 市盈率(倍)

0.00 28.31 40.70 28.19 21.82

PEG

0.00

每股净资产(元)

4.74

每股现金流量

0.42

净资产收益率

21.19%

市净率

0.00

总股本(百万股)

53.00

备注:市场预测取 聚源一致预期

1.19 11.08 0.92 8.40% 2.38 70.70

风险提示:食品安全问题;市场拓展费用投入超出预期。

请务必阅读正文之后的重要声明部分 此报告专供泰信基金管理有限公司公共邮箱阅读

深度报告

内容目录

布局高盈利产品线是发展战略中的重要一步...................................................... - 3 收购标的嘉兴松村着重于餐饮渠道的高端产品系列 ................................... - 3 速冻食品行业竞争较为激烈,费用投放力度大........................................... - 3 高盈利产品的布局是竞争策略中的重要一步 .............................................. - 4 -

图表目录

图表 1:嘉兴松村的“鱼皇系列”..................................................................... - 3 图表 2:限额以上餐饮行业 5 年复合增速 18.3%............................................... - 5 图表 3:餐饮行业中近 20%为火锅店 ................................................................ - 5 图表 4:测算餐饮渠道的速冻鱼糜制品约 200 亿规模 ....................................... - 6 图表 5:小肥羊平均单店年销售额约 1000 万.................................................... - 6 图表 6:国金 CITYSUPER 终端陈列 ................................................................ - 7 图表 7:国金 CITYSUPER 终端陈列 ................................................................ - 7 图表 8:“川见”在网络端(天猫、京东等)的销售情况 .................................... - 8 图表 9:天猫单一门店月销售额 10 万............................................................... - 8 图表 10:公司预测嘉兴松村的未来盈利情况 .................................................... - 9 图表 11:嘉兴松村部分的盈利预测................................................................... - 9 图表 12:2014-2016 年的盈利预测................................................................. - 10 图表 13:海欣食品财务报表预测 .................................................................... - 11 -

风险提示 ......................................................................................................... - 10 食品安全问题........................................................................................... - 10 市场拓展费用投入超出预期 ..................................................................... - 10 -