库销比,动销率,售罄率

服装行业KPI指标

服装行业KPI指标服装行业KPI指标1服装行业KPI指标1.1 服装行业通用指标1.1.1售罄率售罄率=(一个周期内)销售件数/进货件数通常情况下,畅销的产品是不需促销的,只有滞销的产品才需要促销。

滞销产品可通过售罄率来确定。

一般而言,服装的销售生命周期为3个月,鞋子为5个月。

如果在三个月内,不是因为季节、天气等原因,衣服的售罄率低于60%,则大致可判断此产品的销售是有问题的;当然也不必等到三个月后才可以确定,一般而言,三个月内,第一个月尺码、配色齐全,售罄率会为40~50%,第二个月约为20~25%,第三个月因为断码等原因,售罄率只会有5~10%。

当第一个月的售罄率大大低于 40%时,且无其他原因时,就有必要特别关注,加强陈列或进行推广了。

1.1.2存货周转率也叫库存周转率,存货周转率=(一个周期内)销售货品成本/存货成本,库存天数=365天÷商品周转率侧重于反映企业存货销售的速度,它对于研判特定企业流动资金的运用及流转状况很有帮助。

其经济含义是反映企业存货在一年之内周转的次数。

从理论上说,存货周转次数越高,企业的流动资产管理水平及产品销售情况也就越好1.1.3库销比库销比=(一个周期内)本期进货量/期末库存库销比是一个检测库存量是否合理的指标,如月库销比、年平均库销比等。

计算方法:月库销比=月平均库存量/月销售额;年平均库销比=年平均库存量/年销售额。

比率高说明库存量过大,销售不畅,过低则可能是生产跟不上。

1.1.4存销比存销比=(一个周期内)库存/周期内日均销量存销比的设置是否科学合理,一是决定了订单供货是否能够真正实现向订单生产延伸;二是企业是否能够真正做到适应市场、尊重市场,响应订单;三是在管理时库存企业能否真正做到满足市场、不积压、不断档。

1.1.5销售增长率销售增长率=(一周期内)销售金额或数量/(上一周期)销售金额或数量-1类似地,环比增长率=(报告期-基期)/基期×100%1.1.6动销率动销率 = 动销品项数/库存品项数*100%动销品项:为本月实现销售的所有商品(去除不计毛利商品)数量库存金额:为月度每天总库有库存的所有商品销售金额的平均值(吊牌零售额)动销SKU:在某个会计期间有销售记录的单品数量,其中包括销售后退货,账面体现为零销售的货品。

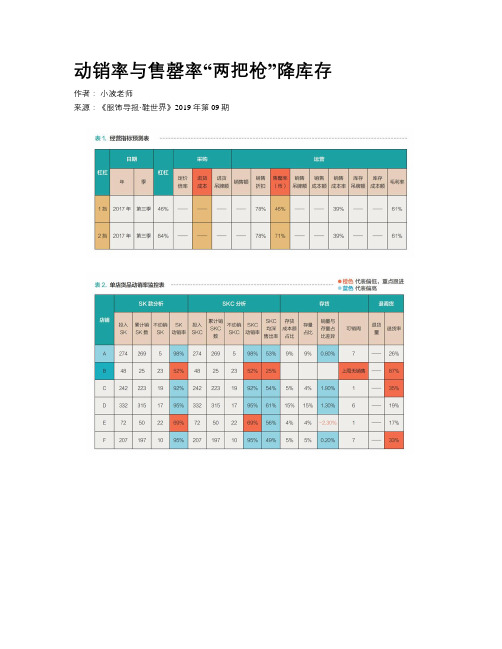

动销率与售罄率“两把枪”降库存

动销率与售罄率“两把枪”降库存作者:小波老师来源:《服饰导报·鞋世界》2019年第09期本文主要讲怎么利用动销率与售罄率两个公式,来做业绩的提升和库存的下降。

首先来看动销率和售罄率两个基本的公式:动销率=累计销售货品数量/库存数量*100%售罄率=实际销售的货品成本/实际的进货成本*100%动销率和售罄率有很多计算公式,我在这里讲的是大家通常都用得到的。

大家可以通过这两个计算公式作思考:第1个思考:动销率和售罄率的分子与分母结构有哪些不同?两个公式所采取的数据的单位名称,是不一样的。

动销率通常以件数为单位,售罄率通常是以金额为单位。

商品经营,经营的就是“货币”。

动销率是管“货”,售罄率是管“币”,这是笔者通常用动销率和售罄率的思路。

第2个思考:动销率和售罄率在哪些场景应用了,也就是说它们是为了解决什么问题呢?商品管理的数据量相当庞大,维度也特别得多。

因此,做数据场景的时候,一定要聚焦。

也就是说,在用数据的时候,你要确定这个数据在工作中能不能做场景的落地,能解决业务当中的哪些问题。

那么,动销率和售罄率在哪些场景应用了?第一是商品企劃,即做商品销售计划;第二是商品运营,即在实施商品企划当中如何去落地,如何去优化调整。

动销率和售罄率的相同点,一个是在商品企划的每一个类别当中怎么去做规划,另一个是在商品运营过程中对每一个类别的监控,通过监控发来现问题,修正问题。

第3个思考:动销率和售罄率在使用过程中应注意哪些事项?第一,数据的采集必须要精准。

很多企业在数据采集这块,相对不够完整,在使用数据的时候,就会发生数据价值的偏差。

当然,也有很多企业做得很好。

第二,动销率和售罄率跟时间是有关系的。

在数据的采集当中,时间维度非常关键。

时间维度要把握好3个点期初时间、期末时间、期中时间。

每一个时间段之内,动销率和售罄率分子分母结构都会有差异。

第三,动销率在商品运营中,可以直接监控店铺的空间宽度,而售罄率则跟店铺备货的深度息息相关。

服装行业数据分析的几个专用名词

服装行业数据分析的几个专用名词1.售罄率=(一个周期内)销售件数/进货件数:畅销的产品是不需促销的,只有滞销的产品才需要促销。

滞销产品可通过售罄率来确定。

一般而言,服装的销售生命周期为3个月,鞋子为5个月。

如果在三个月内,不是因为季节、天气等原因,衣服的售罄率低于60%,则大致可判断此产品的销售是有问题的,当然也不必等到三个月后才可以确定,一般而言,三个月内,第一个月尺码、配色齐全,售罄率会为40~50%,第二个月约为20~25%,第三个月因为断码等原因,售罄率只会有5~10%。

当第一个月的售罄率大大低于40%时,且无其他原因时,就有必要特别关注,加强陈列或进行推广了。

2.存货周转率=(一个周期内)销售货品成本/存货成本库存天数=365天÷商品周转率侧重于反映企业存货销售的速度,它对于研判特定企业流动资金的运用及流转状况很有帮助。

其经济含义是反映企业存货在一年之内周转的次数。

从理论上说,存货周转次数越高,企业的流动资产管理水平及产品销售情况也就越好。

3.库销比=(一个周期内)本期进货量/期末库存算方法:月库销比,月平均库存量/月销售额年平均库销比, 年平均库存量/年销售额,比率高说明库存量过大,销售不畅,过低则可能是生产跟不上.4.存销比=(一个周期内)库存/周期内日均销量存销比的设置是否科学合理,一是决定了订单供货是否能够真正实现向订单生产延伸;二是企业是否能够真正做到适应市场、尊重市场,响应订单;三是在管理时库存企业能否真正做到满足市场、不积压、不断档。

5.销售增长率=(一周期内)销售金额或数量/(上一周期)销售金额或数量-1类似:环比增长率=(报告期-基期)/基期×100%6.动销率=动销品项数/库存品项数*100%动销品项:为本月实现销售的所有商品(去除不计毛利商品)数量库存金额:为月度每天总库有库存的所有商品销售金额的平均值(吊牌零售额)7.销售毛利率=实现毛利额/实现销售额*100%。

库销比,动销率,售罄率

1.库销比库存量与销售额的比率,是一个检测库存量是否合理的指标,如月库销比,年平均库销比等,计算方法:月库销比,月平均库存量/月销售额年平均库销比, 年平均库存量/年销售额,比率高说明库存量过大,销售不畅,过低则可能是生产跟不上.越是畅销的商品,我们需要设置的存销比越小,这就能更好地加快商品的周转效率;越是滞销的商品,存销比就越大存销比一般按照月份来计算,计算公式是:月末库存/月总销售。

计算单位可以是数量,也可以是金额,目前鞋类企业多用数量来计算。

比如这个月末的库存是900对,而这个月总计销售了300对,则本月的存销比为900/300=3(即反映同等销售速度下可以卖3个月)。

个人以为,以金额来计算比较合理,毕竟库存在财务报表上是以金额的形式存在的。

再举例说明:A商品,1月日均库存金额(记录每天一个时点库存金额,全月累加后的平均值)为20万,1月的总销售额是10万,那么存销比=20万/10万=2。

总之:存销比就是反映你用多少个单位的库存来实现了1个单位的销售,反映资金利用效率。

2.动销率公式商品动销率计算公式为:商品动销率=动销品种数÷门店经营总品种数*100% 。

种类动销品种数:门店中所有商品种类中有销售的商品种类总数。

这个比率是评价门店各种类商品销售情况的指标在实际操作中,需要了解某一单品的动销情况,一般会使用以下计算公式:商品动销率=商品累计销售数量÷商品期末库存数量此处的累计销售可以按会计年度或者商品的销售年度来累计。

此处可以通过对动销率进行分析比较,对于低动销率的商品予以关注。

3.售罄率售罄率是指一定时间段某种货品的销售占总进货的比例,是根据一批进货销售多少比例才能收回销售成本和费用的一个考核指标,便于确定货品销售到何种程度可以进行折扣销售清仓处理的一个合理尺度。

即假设一批进货已经收回销售成本,剩余存货就可进行折扣销售,销售的收入即可视为公司纯利润。

售罄率反映了产品的销售速度——是否受欢迎,要充分关注新货上市的售罄率,发现问题研究问题,及时采取措施.下面探讨根据售罄率理论如何确定合理售罄率考核指标:销售收回的收入扣除相应费用后跟该批存货的进货成本相等,可以用以下方程式进行求解:(假定存货按售价核算)假设:售罄率为x,进货标准零售价金额为a,某品牌进货扣率为45%,则进货总成本是0.45a,不打折销售收入就是a,按售罄率比例计算的实际销售收入即为xa,符合售罄率定义的方程式可以列为:实际销售收入-工资-商场扣点(或可称为其他费用)=进货总成本即售罄率×a-售罄率×a×工资率-售罄率×a×商场扣率=该批货总成本=0.45a 用字母代入公式并提取公因数为:售罄率×a(1--工资率-商场扣点)= 0.45a 即x×a×(1-工资率-商场扣点)= 0.45ax = 0.45/(1-工资率-商场扣点)如果工资率按6%,商场扣点按22%计算,售罄率为X=0.45/(1-6%-22%) x =0.45/0.72=62.5% 实际上,售罄率还与销售折扣率和所考核货品是否有返货率有关,如果有销售折扣,应把销售收入转换为折扣后收入,如果有返货率,把实际考核出来的售罄率减去实际返货所占进货比例即是实际执行的售罄率。

服装销售分析12指标说明

服装销售分析12指标说明1.售罄率=(一个周期内)销售件数/进货件数 :畅销的产品是不需促销的,只有滞销的产品才需要促销。

滞销产品可通过售罄率来确定。

一般而言,服装的销售生命周期为3个月,鞋子为5个月。

如果在三个月内,不是因为季节、天气等原因,衣服的售罄率低于60%,则大致可判断此产品的销售是有问题的,当然也不必等到三个月后才可以确定,一般而言,三个月内,第一个月尺码、配色齐全,售罄率会为40~50%,第二个月约为20~25%,第三个月因为断码等原因,售罄率只会有5~10%。

当第一个月的售罄率大大低于 40%时,且无其他原因时,就有必要特别关注,加强陈列或进行推广了。

2.存货周转率=(一个周期内)销售货品成本/存货成本库存天数=365天÷商品周转率侧重于反映企业存货销售的速度,它对于研判特定企业流动资金的运用及流转状况很有帮助。

其经济含义是反映企业存货在一年之内周转的次数。

从理论上说,存货周转次数越高,企业的流动资产管理水平及产品销售情况也就越好。

3.库销比=(一个周期内)本期进货量/期末库存是一个检测库存量是否合理的指标,如月库销比,年平均库销比等,计算方法:月库销比,月平均库存量/月销售额年平均库销比, 年平均库存量/年销售额,比率高说明库存量过大,销售不畅,过低则可能是生产跟不上.4.存销比=(一个周期内)库存/周期内日均销量存销比的设置是否科学合理,一是决定了订单供货是否能够真正实现向订单生产延伸;二是企业是否能够真正做到适应市场、尊重市场,响应订单;三是在管理时库存企业能否真正做到满足市场、不积压、不断档。

5.销售增长率==(一周期内)销售金额或数量/(上一周期)销售金额或数量-1 类似:环比增长率=(报告期-基期)/基期×100%6.动销率=动销品项数/库存品项数*100%动销品项:为本月实现销售的所有商品(去除不计毛利商品)数量库存金额:为月度每天总库有库存的所有商品销售金额的平均值(吊牌零售额)7.销售毛利率=实现毛利额/实现销售额*100%。

销售分析的十个公式

销售分析的十个公式1.售罄率=(一个周期内)销售件数/进货件数:畅销的产品是不需促销的,只有滞销的产品才需要促销。

滞销产品可通过售罄率来确定。

一般而言,服装的销售生命周期为3个月,鞋子为5个月。

如果在三个月内,不是因为季节、天气等原因,衣服的售罄率低于60%,则大致可判断此产品的销售是有问题的,当然也不必等到三个月后才可以确定,一般而言,三个月内,第一个月尺码、配色齐全,售罄率会为40~50%,第二个月约为20~25%,第三个月因为断码等原因,售罄率只会有5~10%。

当第一个月的售罄率大大低于40%时,且无其他原因时,就有必要特别关注,加强陈列或进行推广了。

2.存货周转率=(一个周期内)销售货品成本/存货成本库存天数=365天÷商品周转率侧重于反映企业存货销售的速度,它对于研判特定企业流动资金的运用及流转状况很有帮助。

其经济含义是反映企业存货在一年之内周转的次数。

从理论上说,存货周转次数越高,企业的流动资产管理水平及产品销售情况也就越好。

3.库销比=(一个周期内)进货/(进货-期末库存)是一个检测库存量是否合理的指标,如月库销比,年平均库销比等,计算方法:月库销比,月平均库存量/月销售额年平均库销比, 年平均库存量/年销售额,比率高说明库存量过大,销售不畅,过低则可能是生产跟不上.4.存销比=(一个周期内)库存/周期内日均销量存销比的设置是否科学合理,一是决定了订单供货是否能够真正实现向订单生产延伸;二是企业是否能够真正做到适应市场、尊重市场,响应订单;三是在管理时库存企业能否真正做到满足市场、不积压、不断档。

5.销售增长率==(一周期内)销售金额或数量/(上一周期)销售金额或数量-1类似:环比增长率=(报告期-基期)/基期×100%6.动销率=动销品项数/库存品项数*100%动销品项:为本月实现销售的所有商品(去除不计毛利商品)数量库存金额:为月度每天总库有库存的所有商品销售金额的平均值(吊牌零售额)7.交叉比率=毛利率×周转率交叉比率通常以每季为计算周期,交叉比率低的优先淘汰商品。

销售分析的十个公式

销售分析的十个数据1、售罄率=(一个周期内)销售件数/进货件数:畅销的产品是不需促销的,只有滞销的产品才需要促销。

滞销产品可通过售罄率来确定。

一般而言,服装的销售生命周期为3个月,鞋子为5个月。

如果在三个月内,不是因为季节、天气等原因,衣服的售罄率低于60%,则大致可判断此产品的销售是有问题的,当然也不必等到三个月后才可以确定,一般而言,三个月内,第一个月尺码、配色齐全,售罄率会为40~50%,第二个月约为20~25%,第三个月因为断码等原因,售罄率只会有5~10%。

当第一个月的售罄率大大低于40%时,且无其他原因时,就有必要特别关注,加强陈列或进行推广了。

2、存货周转率=(一个周期内)销售货品成本/存货成本库存天数=365天÷商品周转率侧重于反映企业存货销售的速度,它对于研判特定企业流动资金的运用及流转状况很有帮助。

其经济含义是反映企业存货在一年之内周转的次数。

理论上,存货周转次数越高,企业的流动资产管理水平及产品销售情况也就越好。

3、库销比=(一个周期内)库存/周期内日均销量是一个检测库存量是否合理的指标,如月库销比,年平均库销比等,计算方法:月库销比=月平均库存量/月销售额年平均库销比,=年平均库存量/年销售额。

比率高说明库存量过大,销售不畅,过低则可能是货量跟不上。

4、存销比=(一个周期内) 本期进货量/期末库存存销比的设置是否科学合理,一是决定了订单供货是否能够真正实现向订单生产延伸;二是企业是否能够真正做到适应市场、尊重市场,响应订单;三是在管理时库存企业能否真正做到满足市场、不积压、不断档。

5、销售增长率=(一周期内)销售金额或数量/(上一周期)销售金额或数量-1类似:环比增长率=(报告期-基期)/基期×100%6、动销率=动销品项数/库存品项数*100%动销品项:为本月实现销售的所有商品(去除不计毛利商品)数量库存金额:为月度每天总库有库存的所有商品销售金额的平均值(吊牌零售额)7、交叉比率=毛利率×周转率交叉比率通常以每季为计算周期,交叉比率低的优先淘汰商品。

货品分析中常用公式

浅薄的一点商品数学

亲爱的同行业者们,作为初涉服装商品行业的一员,在此记录下我所知道的仅有的一点商品数学,与大家共勉。

望各位多多赐教!多多赐教!千万不要吝啬自己的笔墨哟,呵呵!

(排名不分先后哈,呵呵,我想到那个就写那个了哈)

售罄率 = 当期总销售金额/进货总金额= 期间销售额/(期间销售额+期末库存额) 注:千万不要把售罄率简单的认为是每个时段之和哟,因为每个周期用于计算的库存量是在减少的

存销比=(期初库存+期末库存)/2/销售

库存率=(订货-销售)/订货=1-适销率

适销率=销售/订货注:有时候我们的适销率也会和计划售罄率一样哟,是要做周期变动的哟

销售速度=销售数量/销售天数

年平均库存=13个月的月初库存之和/13 注:一定要是13个月的初期库存哟周转次数=某段时段的销售/该时段平均库存

毛利率=(销售折扣-成本折扣)/销售折扣

动销比=销售sku数/进货sku数注:可以检测订货的准确性和SKU宽度哟

月均售罄率=月周转次数/月份数(这个貌似我们不怎么用)

进销比=进货金额/销售金额注:是标准价哟,通俗的就是吊牌价

盈亏平衡点=总固定成本/(单位产品售价-变动成本) 注意哟,单位成本,是单位哟,变动成本的核算方式要和售价的单位一致哟,很重要很重要。

订货金额=同期销售金额*(1+自然增长幅度)*售罄率这个只适用于规划自己单店的订货金额,整体规划还是要做全年任务分解哟。

哎呀,哎呀,写不动啦,今天暂时就写这些,接下来会跟新的哟,把我用到的都慢慢的分享出来,呵呵,大家也不要顾惜自己的笔墨嘛,也添点砖加点瓦哈。

呜呜呜,难度呀。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.库销比

库存量与销售额的比率,是一个检测库存量是否合理的指标,如月库销比,年平均库销比等,计算方法:月库销比,月平均库存量/月销售额年平均库销比, 年平均库存量/年销售额,比率高说明库存量过大,销售不畅,过低则可能是生产跟不上.

越是畅销的商品,我们需要设置的存销比越小,这就能更好地加快商品的周转效率;越是滞销的商品,存销比就越大

存销比一般按照月份来计算,计算公式是:月末库存/月总销售。

计算单位可以是数量,也可以是金额,目前鞋类企业多用数量来计算。

比如这个月末的库存是900对,而这个月总计销售了300对,则本月的存销比为900/300=3(即反映同等销售速度下可以卖3个月)。

个人以为,以金额来计算比较合理,毕竟库存在财务报表上是以金额的形式存在的。

再举例说明:A商品,1月日均库存金额(记录每天一个时点库存金额,全月累加后的平均值)为20万,1月的总销售额是10万,那么存销比=20万/10万=2。

总之:存销比就是反映你用多少个单位的库存来实现了1个单位的销售,反映资金利用效率。

2.动销率公式商品动销率计算公式为:商品动销率=动销品种数÷门店经营总品种数*100% 。

种类动销品种数:门店中所有商品种类中有销售的商品种类总数。

这个比率是评价门店各种类商品销售情况的指标

在实际操作中,需要了解某一单品的动销情况,一般会使用以下计算公式:

商品动销率=商品累计销售数量÷商品期末库存数量

此处的累计销售可以按会计年度或者商品的销售年度来累计。

此处可以通过对动销率进行分析比较,对于低动销率的商品予以关注。

3.售罄率

售罄率是指一定时间段某种货品的销售占总进货的比例,是根据一批进货销售多少比例才能收回销售成本和费用的一个考核指标,便于确定货品销售到何种程度可以进行折扣销售清仓处理的一个合理尺度。

即假设一批进货已经收回销售成本,剩余存货就可进行折扣销售,销售的收入即可视为公司纯利润。

售罄率反映了产品的销售速度——是否受欢迎,要充分关注新货上市的售罄率,发现问题研究问题,及时采取措施.

下面探讨根据售罄率理论如何确定合理售罄率考核指标:销售收回的收入扣除相应费用后跟该批存货的进货成本相等,可以用以下方程式进行求解:(假定存货按售价核算)假设:售罄率为x,进货标准零售价金额为a,某品牌进货扣率为45%,则进货总成本是0.45a,不

打折销售收入就是a,按售罄率比例计算的实际销售收入即为xa,

符合售罄率定义的方程式可以列为:实际销售收入-工资-商场扣点(或可称为其他费用)=进货总成本即售罄率×a-售罄率×a×工资率-售罄率×a×商场扣率=该批货总成本=0.45a 用字母代入公式并提取公因数为:售罄率×a(1--工资率-商场扣点)= 0.45a

即x×a×(1-工资率-商场扣点)= 0.45a

x = 0.45/(1-工资率-商场扣点)

如果工资率按6%,商场扣点按22%计算,售罄率为X=0.45/(1-6%-22%) x =0.45/0.72=62.5% 实际上,售罄率还与销售折扣率和所考核货品是否有返货率有关,如果有销售折扣,应把销售收入转换为折扣后收入,如果有返货率,把实际考核出来的售罄率减去实际返货所占进货比例即是实际执行的售罄率。

折扣越多,费用越高,售馨率考核指标会确定的越高。

实际售罄率=考核时间段内实际销售货品成本/总进货成本-实际返货率。