多氟多:关于公司首次公开发行股票发行保荐工作报告 2010-04-23

多氟多公司研究报告

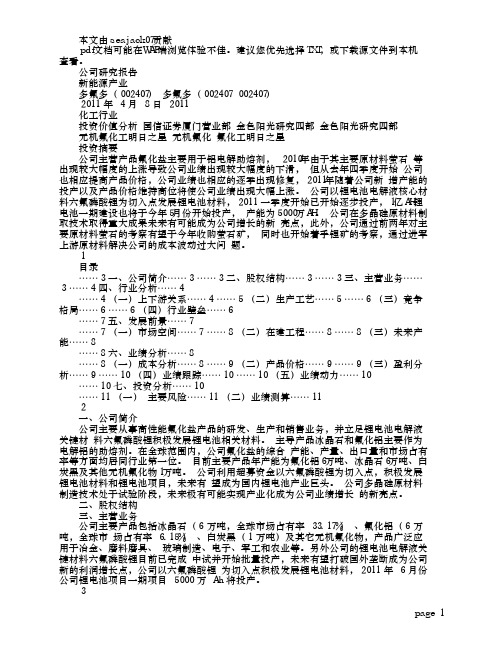

2、锂电池材料 7 (二)在建工程 主要项目 年产 6 万吨高性能无机氟化物项目 氟资源综合利用项目 年产 1 万 吨再生冰晶石项目 氟化学技术研发中心 年产 200 吨六氟磷酸锂 年产 1 亿 AH 动力 锂离子电池项目 锂离子电池用电解液及六氟磷酸锂、电池级氟化锂、电子级 HF 投资 总额(万) 项目进程 25026 6002 2776 3160 12945 10000 12376 63.11% 30.07% 5 7.98% 7.25% 29.28% 17.84% 0% 建成日期 2011.6.30 2011.12.31 2011.6.30 2011. 6.30 2011.12.30 2012.6.30 2013.12.1 (三)未来产能 1、传统氟化盐 产能(万吨) 氟化铝 冰晶石 白炭黑 2010 6 6 1 2011 9 6 1 2012 12 11 2. 2 2013 12 11 2.2 2、六锂电池材料 产能 电池(万 AH AH) 六氟磷酸锂(吨) 电解液(吨) 2011 2000 140 0 2 012 6000 600 3000 160 2000 2013 9000 1100 8000 200 2500 2014 10000 2000 16 000 360 4500 2015 10000 2200 20000 400 5000 电池级氟化锂 (吨) 0 电子级氢氟酸 (吨) 0 六、业绩分析 (一)成本分析 1、成本构成 成 本 构成 原材料构成 2007 制造费用 2008 人工成本 燃料动力 2009 原材料 2007 其它 烧碱 氟硅酸钠 2008 烟酸 硫酸 氢氧化铝 2009 萤石 2、成本敏感性 根据公司 2009 年的消耗量,在其他因素不发生变化的情况下,若采购价格每变 动 1%,则萤石、氢氧 8 化铝、硫酸影响利润总额分别为 172.48 万元、67.5 万元、13.13 万元。 3、原材料价格走势 4、三费分析 三费占主营业务收入比重: 2008 经营费用 管理费用 财务费用 合计 6.29% 7 .76% 2.35% 16.3% 2009 5.66% 5.77% 2.22% 13.65% 2010 4.72% 7.81% 1.53% 14.0 6% (二)产品价格 (多氟多氟化铝) 目前多氟多氟化铝价格 10500 元/吨,冰晶石 8500 元/吨。

多氟多基本面分析报告

多氟多基本面分析报告一、公司业务分析1、概述多氟多,1999年成立,2010年上市,是xxxx企业,当前主营业务为锂电池原材料之一的六氟磷酸锂。

上市时,多氟多的主营业务是电解铝所需的助熔剂、即冰晶石和氟化铝,由于世界电解铝增速放缓、电解铝所需助溶剂增速放缓,为了转型,多氟多基于冰晶石和氟化铝业务所积累的经验和技术,成功开发出六氟磷酸锂的制造工艺。

目前,多氟多既是世界冰晶石和氟化铝的龙头企业,世界市占率约13%(产能利用率约50%),同时也是世界六氟磷酸锂的龙头企业、世界市占率约20%(产能利用率约100%)。

2021年,公司收入78亿,扣非净利润12亿,近几年业绩波动大。

主营业务构成:2018年及以前,公司以氟化盐(除了冰晶石和氟化铝,还包括六氟磷酸锂)业务为主,营收占比超65%、毛利占比更是超过80%。

2019年开始,公司重新划分业务,上图中新材料主要指六氟磷酸锂和电子级氟化氢,至2021年,新材料业务成为主营业务,营收占比超50%、毛利占比超80%。

在新材料业务中,电子级氟化氢等约几个亿营收、占比小。

公司还有少量锂电池业务,毛利率低,增长慢,缺乏竞争力,不是重点。

公司以前还有新能源汽车业务,后来因为竞争力太差,连续亏损之后被剥离到上市公司以外。

可以认为,公司是从电解铝用氟化盐、转型成锂电池用氟化盐。

参考上图,公司主要原材料为萤石、磷肥副产物、电解铝副产物、五氯化磷、碳酸锂,其中碳酸锂因为价格昂贵、成本占比大,公司的碳酸锂不能自制、只能外购,碳酸锂价格主要影响公司六氟磷酸锂的毛利率波动。

公司对外销售的产品主要为六氟磷酸锂、次要为冰晶石和氟化铝、再次要为电子级氟化氢和锂电池、以及电子级硅烷等。

公司原本的主要产品是高分子比冰晶石(比普通冰晶石的纯度高,相当于是高级的冰晶石)和无水氟化铝(即含水量更少的氟化铝)。

在生产冰晶石和氟化铝的时候,公司逐渐掌握了制造无水氟化氢的技术(通过三级纯化和两级膜过滤,能制造出含水量极少的高纯度电子级氟化氢)。

002407多氟多2023年上半年决策水平分析报告

多氟多2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为32,366.76万元,与2022年上半年的169,003.6万元相比有较大幅度下降,下降80.85%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为32,427.1万元,与2022年上半年的168,181.84万元相比有较大幅度下降,下降80.72%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析多氟多2023年上半年成本费用总额为497,654.03万元,其中:营业成本为434,907.16万元,占成本总额的87.39%;销售费用为3,831.5万元,占成本总额的0.77%;管理费用为29,837.23万元,占成本总额的6%;财务费用为1,967.49万元,占成本总额的0.4%;营业税金及附加为3,724.44万元,占成本总额的0.75%;研发费用为23,386.2万元,占成本总额的4.7%。

2023年上半年销售费用为3,831.5万元,与2022年上半年的2,697.23万元相比有较大增长,增长42.05%。

从销售费用占销售收入比例变化情况来看,2023年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年上半年管理费用为29,837.23万元,与2022年上半年的26,401.03万元相比有较大增长,增长13.02%。

2023年上半年管理费用占营业收入的比例为5.67%,与2022年上半年的4.38%相比有所提高,提高1.29个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析多氟多2023年上半年资产总额为1,952,531.53万元,其中流动资产为929,534.84万元,主要以货币资金、存货、应收账款为主,分别占流动资产的52.77%、15.57%和11.88%。

中信证券股份有限公司5828241095

中信证券股份有限公司关于众业达电气股份有限公司首次公开发行股票并上市的发行保荐工作报告深圳市深南大道7088号招商银行大厦A层2010年3月关于众业达电气股份有限公司首次公开发行A股股票发行保荐工作报告中信证券股份有限公司接受众业达电气股份有限公司的委托,担任众业达电气股份有限公司首次公开发行A股股票并上市的保荐人。

中信证券股份有限公司及其保荐代表人根据《公司法》、《证券法》等有关法律、法规和中国证监会的有关规定,诚实守信,勤勉尽责,严格按照依法制订的业务规则、行业执业规范和道德准则出具发行保荐书,并保证所出具文件的真实性、准确性和完整性。

目录第一节释义 (4)第二节项目运作流程 (7)一、保荐机构项目审核流程 (7)二、项目立项审核主要过程 (9)三、项目执行主要过程 (9)四、内部审核主要过程 (31)第三节项目存在问题及其解决情况 (32)一、立项评估决策 (32)二、尽职调查过程中发现的主要问题及处理情况 (32)三、内部核查部门关注的主要问题及落实情况 (53)五、内核小组会议后补充的主要问题及落实情况 (68)六、证券服务机构出具专业意见的情况 (70)第一节释义本发行保荐报告中,除非文义另有所指,下列词语具有如下涵义:本公司/公司/中信证券/保荐人/保荐机构指中信证券股份有限公司内核小组指中信证券下设的投资银行业务内部审核小组内核工作小组/内部核查部门指中信证券内核小组下设的内部审核工作小组内核工作指中信证券投行业务的内部审核工作投行业务指投资银行有关业务发行人/众业达指众业达电气股份有限公司本次发行/本次A股发行/A 股发行/A股公开发行指发行人根据众业达电气股份有限公司招股说明书所载条件公开发售A股的行为发行人律师/律师指北京市金杜律师事务所发行人会计师/会计师指广东正中珠江会计师事务所有限公司上市指本发行人次发行股票获准在交易所挂牌交易元、万元、亿元指人民币元、万元、亿元《公司法》指《中华人民共和国公司法》《证券法》指《中华人民共和国证券法》《上市规则》指《深圳证券交易所股票上市规则》(2008年修订)《公司章程》指众业达电气股份有限公司章程IPO 指“Initial Public Offering”的缩写,即首次公开发行平安创新投资指深圳市平安创新资本投资有限公司汕头众业达指汕头市众业达电器有限公司,发行人的前身汕头众业达设备指子公司汕头市众业达电器设备有限公司汕头达源成套指子公司汕头市达源电器成套有限公司广州众业达指子公司广州市众业达电器有限公司深圳圳濠指子公司深圳市圳濠电器有限公司上海众溢达指子公司上海众溢达电器有限公司天津普新指天津市普新电气有限公司,子公司天津众业达电气有限公司的前身武汉众业达指子公司武汉众业达机电设备有限责任公司福州众业达指子公司福州众业达电器有限公司成都众业达指子公司成都众业达电器有限责任公司陕西众业达指子公司陕西众业达电器有限公司北京众业达濠指子公司北京市众业达濠电器设备有限公司汕头众业达工程指子公司汕头市众业达自动化电气工程有限公司沈阳众业达指子公司沈阳众业达电器有限公司杭州众业达指子公司杭州众业达电器有限公司南京达濠指子公司南京达濠电器有限公司昆明众业达指子公司昆明众业达自动化设备有限公司济南众业达指子公司济南众业达电器有限公司兰州达濠指兰州达濠电器有限公司,子公司甘肃众业达电器有限公司的前身郑州众业达指子公司郑州众业达电器有限公司上海汕能指子公司上海汕能电气成套有限公司北京柯瑞伦指子公司北京市柯瑞伦电气有限公司汕头德通指汕头市德通开关有限公司达濠机电指汕头市达濠机电设备有限公司及其前身ABB 指ABB(中国)投资有限公司施耐德指施耐德电气(中国)投资有限公司西门子指西门子(中国)有限公司常熟开关指江苏常熟开关制造有限公司上海人民电器厂指上海电器股份有限公司人民电器厂蓝格赛、Rexel 指Rexel S.A. ,国际著名工业电气产品分销商第二节项目运作流程一、保荐机构项目审核流程中信证券根据中国证监会证监机构字[2003]260号《证券公司内部控制指引》、中国证监会第58号令《证券发行上市保荐业务管理办法》及第54号令《上市公司并购重组财务顾问业务管理办法》等有关法律、法规和规范性文件的要求,制定了《辅导工作管理暂行办法》、《证券发行上市业务尽职调查工作管理办法》、《<保荐代表人尽职调查工作日志>管理暂行办法》、《内部审核工作管理办法》、《持续督导工作管理暂行办法》等相关规定。

多氟多财务分析报告(3篇)

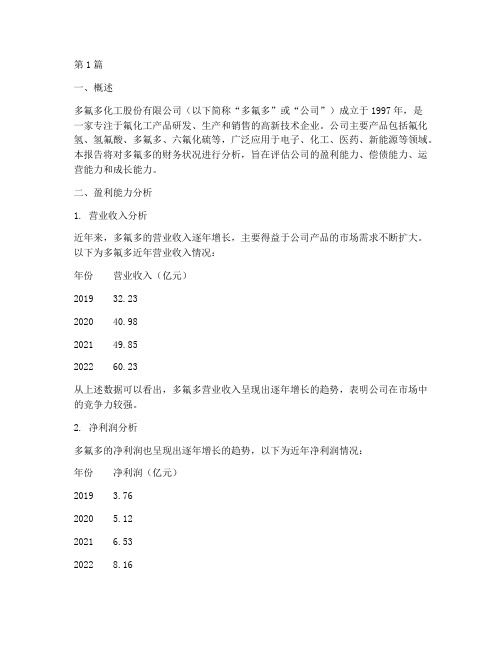

第1篇一、概述多氟多化工股份有限公司(以下简称“多氟多”或“公司”)成立于1997年,是一家专注于氟化工产品研发、生产和销售的高新技术企业。

公司主要产品包括氟化氢、氢氟酸、多氟多、六氟化硫等,广泛应用于电子、化工、医药、新能源等领域。

本报告将对多氟多的财务状况进行分析,旨在评估公司的盈利能力、偿债能力、运营能力和成长能力。

二、盈利能力分析1. 营业收入分析近年来,多氟多的营业收入逐年增长,主要得益于公司产品的市场需求不断扩大。

以下为多氟多近年营业收入情况:年份营业收入(亿元)2019 32.232020 40.982021 49.852022 60.23从上述数据可以看出,多氟多营业收入呈现出逐年增长的趋势,表明公司在市场中的竞争力较强。

2. 净利润分析多氟多的净利润也呈现出逐年增长的趋势,以下为近年净利润情况:年份净利润(亿元)2019 3.762020 5.122021 6.532022 8.16从上述数据可以看出,多氟多的盈利能力较强,净利润增长速度较快。

3. 盈利能力指标分析(1)毛利率毛利率是衡量企业盈利能力的重要指标之一。

以下为多氟多近年毛利率情况:年份毛利率(%)2019 37.182020 39.682021 40.242022 41.76从上述数据可以看出,多氟多的毛利率逐年上升,表明公司在产品定价和成本控制方面具有优势。

(2)净利率净利率是企业净利润与营业收入的比率,以下为多氟多近年净利率情况:年份净利率(%)2019 11.652020 12.552021 13.082022 13.51从上述数据可以看出,多氟多的净利率逐年上升,表明公司在提高盈利能力方面取得了一定的成果。

三、偿债能力分析1. 流动比率流动比率是企业短期偿债能力的重要指标。

以下为多氟多近年流动比率情况:年份流动比率2019 1.572020 1.712021 1.892022 2.05从上述数据可以看出,多氟多的流动比率逐年上升,表明公司在短期偿债能力方面较强。

多氟多:控股股东及其他关联方资金占用情况的专项说明 2011-03-29

多氟多化工股份有限公司控股股东及其他关联方资金占用情况的专项说明立信大华核字[2011]1380号立信大华会计师事务所有限公司BDO CHINA LI XIN DA HUACertified Public Accountants CO., LTD.地址:中国北京海淀区西四环中路16号院7号楼12层Address: 12th/F,7th Building No.16 Xi Si Huan Zhong Road,HaiDian District,Beijing,P.R.China邮政编码:100039Postcode: 100039电话:86-10-5835 0011Telephone: 86-10-5835 0011传真:86-10-5835 0006Fax: 86-10-5835 0006关于对多氟多化工股份有限公司控股股东及其他关联方资金占用情况的专项说明立信大华核字[2011]1380号多氟多化工股份有限公司董事会:我们审计了贵公司2010年度财务报表并出具了立信大华审字[2011]2028号审计报告,在此基础上我们对贵公司披露的关联方资金往来进行了审核。

贵公司的责任是真实、完整向监管部门报送关联方资金往来情况与提供原始合同或协议等资料或副本、会计凭证与账簿记录等我们认为必要的资料。

我们的责任是对贵公司是否按照中国证券监督管理委员会与国务院国有资产监督管理委员会联合颁发的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)的规定披露了关联方资金往来情况进行专项审核,并发表审核意见。

我们按照中国注册会计师审计准则的规定执行了审核工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审核工作以对贵公司自行清查与向监管部门报送关联方资金往来情况是否不存在重大错报获取合理保证。

审核工作涉及实施审核程序,以获取有关关联方资金往来情况披露的相关证据。

林州重机:关于公司首次公开发行股票并上市的补充法律意见书(三) 2010-12-21

关于林州重机集团股份有限公司首次公开发行股票并上市的补充法律意见书(三)大成证字[2010]第010-1-3号北京市东直门南大街3号国华投资大厦12-15层(100007)12/F-15/F, Guohua Plaza, 3 Dongzhimennan Avenue, Beijing 100007, ChinaTel: 8610-58137799 Fax: 8610-58137788关于林州重机集团股份有限公司首次公开发行股票并上市的补充法律意见书(三)大成证字[2010]第010-1-3号致:林州重机集团股份有限公司北京市大成律师事务所(以下简称“本所”)根据与林州重机集团股份有限公司(以下简称“发行人”或“公司”)签订的《法律服务合同》,作为特聘专项法律顾问,于2010年3月29日就发行人申请首次在中国境内公开发行人民币普通股股票并在深圳证券交易所上市事宜出具了《关于林州重机集团股份有限公司首次公开发行股票并上市的律师工作报告》(以下简称“《律师工作报告》”)和《关于林州重机集团股份有限公司首次公开发行股票并上市的法律意见书》(以下简称“《法律意见书》”),于2010年8月13日出具了《关于林州重机集团股份有限公司首次公开发行股票并上市的补充法律意见书(一)》,于2010年9月15日出具了《关于林州重机集团股份有限公司首次公开发行股票并上市的补充法律意见书(二)》。

根据中国证监会发行部于2010年9月27日的反馈意见(以下简称“反馈意见”)之要求,本所律师特出具本补充法律意见书。

本补充法律意见书是对《法律意见书》的补充,并构成《法律意见书》不可分割的一部分。

本所在《法律意见书》中发表法律意见的前提、声明和假设同样适用于本补充法律意见书;本补充法律意见书中使用的定义、术语和释义除另有所指外,与《法律意见书》中的表述一致。

本所及经办律师同意将本补充法律意见书作为发行人申请本次发行上市所必备的法律文件,随其他申报材料一起提交中国证监会审查,并依法对所出具的补充法律意见承担相应的法律责任。

多氟多:投建六氟磷酸锂新项目

多氟多:投建六氟磷酸锂新项目倪晓曼【摘要】@@ 公司概况rn多氟多化工股份有限公司是一家致力于无机氟化工、锂离子电池、纳米金属材料等产品研发、生产和经营的现代化高新技术企业.其产品广泛应用于航空航天、金属冶炼、化工医药、电子、军工和农业等行业,主导产品冰晶石、氟化铝为国家重点新产品.氟化盐产销量、出口量、市场占有率稳居国内第一位,是全球产量最大、技术最先进、市场占有率最高、实力最强的无机氟化盐生产企业.【期刊名称】《中国金属通报》【年(卷),期】2010(000)030【总页数】2页(P34-35)【作者】倪晓曼【作者单位】中银国际证券有限责任公司【正文语种】中文六氟磷酸锂(LiPF6)主要作为锂离子电池的电解质,具有良好的导电性和电化学稳定性,在电动自行车、新能源汽车蓬勃发展的潮流中,其需求将出现爆发式增长。

目前我国只有金牛能源能生产六氟磷酸锂,但其产品不对外出售。

于是多氟多公司将超募资金中的1.29 亿元用于建设年产200 吨六氟磷酸锂生产装置,预计今年年底将投产。

多氟多化工股份有限公司是一家致力于无机氟化工、锂离子电池、纳米金属材料等产品研发、生产和经营的现代化高新技术企业。

其产品广泛应用于航空航天、金属冶炼、化工医药、电子、军工和农业等行业,主导产品冰晶石、氟化铝为国家重点新产品。

氟化盐产销量、出口量、市场占有率稳居国内第一位,是全球产量最大、技术最先进、市场占有率最高、实力最强的无机氟化盐生产企业。

在未来的发展规划中,公司将坚持特色氟化工的发展策略,以发展循环经济、低碳经济和绿色化工为目标,以加强技术创新为手段,在巩固和扩大公司无机氟化工产业优势地位的同时,力求在锂离子电池材料、光伏产业材料制造方面取得新的突破,着力构建高端化、高质化、高效化的现代氟化工产业体系,力争成为世界一流的综合性氟化工企业。

锂离子电池是当今国际公认的理想化学能源,体积小、电容量大、反复充放电500次后电容量只降低3%,被广泛用于移动电话、手提电脑和手提摄像机等电子产品,日益扩大的电动汽车领域将给锂离子电池带来更大的发展空间。

拓尔思:长城证券有限责任公司关于公司首次公开发行股票并在创业板上市之发行保荐工作报告 2011-05-27

长城证券有限责任公司关于北京拓尔思信息技术股份有限公司首次公开发行股票并在创业板上市之发行保荐工作报告二〇一一年五月声明本保荐机构及保荐代表人根据《中华人民共和国公司法》(下称“《公司法》”)、《中华人民共和国证券法》(下称“《证券法》”)、《首次公开发行股票并在创业板上市管理暂行办法》(下称“《暂行办法》”)、《证券发行上市保荐业务管理办法》(下称“《保荐管理办法》”)等有关法律、行政法规和中国证券监督管理委员会(下称“中国证监会”)的规定,诚实守信,勤勉尽责,严格按照依法制订的业务规则、行业执业规范和道德准则出具本发行保荐工作报告,并保证所出具文件的真实性、准确性和完整性。

目录声明 (2)目录 (3)释义 (4)第一节项目运作流程 (6)一、项目内部审核流程 (6)二、立项审核 (6)三、本次证券发行项目执行的主要过程 (7)四、本保荐机构内部审核程序和内核意见 (13)第二节项目存在问题及其解决情况 (18)一、立项评估决策机构意见 (18)二、尽职调查中发现的主要问题及解决情况 (19)三、内部核查部门关注的主要问题及落实情况 (45)四、中小板申报阶段内核小组审核意见及落实情况 (51)五、创业板申报阶段内核小组审核意见及落实情况 (56)六、对证券服务机构出具专业意见的核查情况 (58)释义在本工作报告中,除非文意另有所指,下列简称具有如下特定含义:发行人、公司、拓尔思、拓尔思股份公司指北京拓尔思信息技术股份有限公司拓尔思有限公司指北京拓尔思信息技术有限公司,为拓尔思股份公司整体变更前之有限责任公司TRS 指拓尔思股份公司的注册商标、英文简称和软件产品的统一品牌易宝北信指北京易宝北信信息技术有限公司,为拓尔思有限公司之前身香港易宝指易宝系统(中国)有限公司,为易宝北信的外方投资者信科互动指北京信科互动科技发展有限公司,为拓尔思股份公司主要发起人、控股股东北信工程指北京市北信计算机系统工程公司,为北京信息工程学院全资拥有的全民所有制企业,易宝北信中方投资者,拓尔思股份公司发起人之一,发行人第二大股东深圳创投指深圳市创新资本投资有限公司,为拓尔思股份公司发起人之一,发行人第三大股东达晨创投指深圳市达晨创业投资有限公司,为拓尔思股份公司发起人之一,发行人第四大股东美联融通指美联融通资产管理(北京)有限公司,为拓尔思股份公司发起人之一,发行人五大股东金科高创指北京金科高创投资管理咨询有限公司,为拓尔思股份公司发起人之一,发行人第六大股东北信学院指北京信息工程学院,为北信工程之上级单位,现已更名为北京信息科技大学北京市教委指北京市教育委员会,为北信学院之上级主管单位北京市工商局指北京市工商行政管理局中关村管委会指中关村科技园区管理委员会中国证监会指中国证券监督管理委员会深交所指深圳证券交易所本次发行指发行人本次向社会公众首次公开发行3,000万股人民币普通股(A股)的行为保荐机构、保荐人、主承销商、长城证券指长城证券有限责任公司利安达指利安达会计师事务所有限责任公司(原为利安达信隆会计师事务所有限责任公司)经纬律所指北京市经纬律师事务所赛迪顾问指赛迪顾问股份有限公司元指人民币元结构化数据指存储在关系数据库里,可以用二维表结构来逻辑表达实现的数据。

企业IPO知识产权风险案例分析-

如果剔除2000万元技术开 发费用对净利润的影响, ,公司三年间净利润复合 增长率仅5.37%

高新技术企业的认定条件 之一:高新技术产品(服 务)收入占企业当年总收 入的60%以上

公司所有专利都为实用新 型专利

核心技术产品收入占营业 收入比重逐年持续下降, 且募投项目大幅增加现有 主要产品的产能,对申请 人持续盈利能力产生重大 不利影响

招股书披露的核心技术包 括4件外观设计专利以及1 件实用新型专利

公司认为核心技术一旦失 密将会对公司利益产生重 要影响

公司于2009年1月18日启 动创业板上市工作,公司 相关专利的终止事项于 2010年2月初才公告

公司多项专利申请已于 2008年4月被视为撤回

公司的发明专利申请“多 层结构的有机光导体”是 已失效的专利“有机光导 体”的改进技术,并已于 2010年2月进入实质审查

公司相关专利并没有直接 披露“塔式连续去硝基氯 化法”

本次募集资金投资生产两 个新产品对二氯苯和间二 氯苯,新项目存在一定的 技术风险

所处行业市场特点以及产 品品种结构变化较大,因 此你公司的持续盈利能力 存在重大不确定性

哈尔斯

基本信息

招股说Байду номын сангаас书

实际情况

被否原因

2010年8月,哈尔斯向证 监会递交首发申请,公司 拟公开发行1300万股,募 集资金1.83亿元拟全部投 资于年产1000万只不锈钢 真空保温器皿项目

招股书披露的核心技术包 括4件外观设计专利以及1 件实用新型专利

公司认为核心技术一旦失 密将会对公司利益产生重 要影响

公司于2009年1月18日启 动创业板上市工作,公司 相关专利的终止事项于 2010年2月初才公告