沪、深、港股市收益、波动溢出效应及动态相关性.pptx

沪深股市交易量与收益率及其波动的相关性_来自实证分析的证据

∑ Δy

i= 1

t - i+ 1

t + X

( 3)

这里 yt 表示收益率序列或者去势交易量 , 原假设 y t 是序列含有一个单位根 , 备择假设是不含

由收益率序列的自相关函数判断该序列可能在滞后 3 阶至 6 阶时存在自相关现象 , 假定 收益率在 0上下波动 , 因此计算其 ADF 统计量时我们假定回归方程不包含常数项和时间趋 势 , 分别测试了滞后阶数为 1- 6时情况 ,两市收益率序列均不含单位根 , 检验结果见表 2 。 表 2 收益率和去势交易量的 ADF检验

① 之所以采用上证指数和深证成指 而不用两个市场相应的 A股综合指数 ,是因为前 两者在实际中应用更广 ,容易从别的 网站获得 ,因而能够相互对照对 CSM A R数据库中明显的统计误差加以修正 。

58

量表明 , 每个序列都不是正态分布的 。 每个阶段两个市场收益率的峰度都远大于 3, 表明中国 股市收益率具有显著的肥尾特征 ,但相对于第一阶段 ,第二阶段的峰度有明显下降 , 这时与成 熟的证券市场的统计特征结果趋于一致 ( Chen 等 , 2001) ; 另外 , 第一阶段收益率偏度为正 , 而 第二阶段偏度为负 , 后者同西方成熟证券市场收益率统计特征一致 , ① 表明中国股市最初设立 的几年时间里 ,收益率为正时的肥尾特征更为明显 , 以后逐渐趋于正常。 出现这种变化的原因 可能在于 : 一方面股市设立初期的几年 , 为了促进其发展和解决国有企业困境 ,政府的“ 托市 ” 行为明显 ; 另一方面 , 90 年代上半期 , 由于上市股票少 , 大量资金追逐有限股票 , 导致股价过度 上涨。 随着中国股市的日渐成熟 ,收益率的这种异常行为逐渐减弱。 对交易量序列的考察可以 得出类似的结论 , 相对于前期阶段 , 1997年之后 Ja rque-Bera 统计量下降了很多。 表 1 两个市场收益率和交易量序列的统计特征

沪深股市动态溢出效应与动态相关性_省略_C_MVGARCH_1_1_模型_曹广喜 (1)

其中 , C 为上三角矩阵 , 保证条件方差 协方差矩阵 H t 的正

关于 G A RCH 模型和 M V GA R CH 类模型的介绍可参见文献 [ 11] 。 例如对于一个二元模型 , 待估参数就为 21 个。 本文 V A R -BEK K -M V G A RCH 和 V A R-D CC-M V G A R CH 模型中的参数选择均为 1, 一方面是沿袭赵留彦 , 王一 鸣 ( 2003) 的做 法 , 另一方面对模型参数在 1 到 3 之间进行组合试算 , 根据极大对数似然值准则 , 亦证明参数为 1 的模型最优的。 本文约定 , k = 0 时 , 式 ( 1) 右边即表示为 + t ; 若 ( 1- L ) d i ( i= 1, 2, … , k ) 均 不自相关 , 为简单起见 , 条件均值向量 的各个分量 就取各自对应分量序列的无条件均值。 若条件均值方程的残差序列 { t } 的均值 t 不为 0, 则可定义 t 为残差 t - t . 模型具体形式及参数估计方法可参见相关文献 [ 10] 和 [ 11] , 由于篇幅所限 , 这里不再赘述。

在股市不断发展的进程中 , 股市之间的信息传导机 制 对投 资者的投资 策略、 宏观金融政 策的制 定与实 施、 市场 监管者的有效调控有着重要的实践参考 价值。放松管制、 交叉 经营和经济 全球化使 得不同股票 市场间的 信息传 导 更为便捷 , 而且几次大的金融危机也提醒投资者和监管 者 要重视市场间的相关性。 一个金融市场的风险 会由于市场 间的信息传导或溢出效应而引起金融市 场的连锁反应 , 使 得个别机构的市场风险引发大规模的金 融危机。 由此可以 看 出 , 孤 立地 研究单 个股 票市 场的 波动 会造 成信 息的 损 失 , 全面完整 地分析不 同市场间的 相互影 响 , 对 于我国 股 市的健康发展具有重要的理论和实践意 义。 对 溢出效应的 研究 , 不仅有助于对金融市场的相关性和一体化程度的 评 价 , 有利于分析与研究股市的结构和判断股市的走势及 风 险传 递[ 1] , 也 有助于 为相关 金融政 策制定 提供参 考 , 还 能 为跨市场投资者们有效地进行资产组合 配置、 防范金融 风 险等提供重要的参考。 股市间的溢出效应分为两种 : 均值溢出效应和波动 溢 出效应。 所谓“ 均值溢出效应” 是指一个市场的 收益不仅受 到自身前期收益的影响 , 还可能受到其他市场前期收益 的 影响 , 即收益率条件一阶矩的 G ra ng er 因果关系。“ 波动溢 出效应” 是指一个市场的波动程度不仅受自身过去波动 程

“_深港通”背景下基于滚窗VAR_的波动溢出效应研究

股票·财投资/Investment“深港通”背景下基于滚窗VAR的波动溢出效应研究文/刘明坚经过20多年的快速发展,股票市场经济晴雨表的功能逐步凸显,国际股票市场与我国的相关性逐步提高。

“深港通”制度使得内地与香港互联互通的程度达到了更深层次的通融。

为了更准确地考察“深港通”的效果,为进一步开放的国际板设立提供经验依据,有必要深入研究“深港通”所带来的市场之间波动风险传导情况。

对于波动溢出效应研究模型的选择,本文参考了张小婉(2021)的思想和方法,运用了滚窗V AR模型来定义测量方向,深入研究了深圳股票市场和香港股票市场两者波动溢出效应,选用了“深港通”开通前后5年的交易日波动溢出指数,以及深证成指和恒生指数股票市场波动溢出和波动溢入传导方向,研究探讨“深港通”的实施是否强化了深圳证券交易市场和香港证券交易市场的溢出,进一步通过理论阐释方式,研究探讨“深港通”波动溢出效应。

研究设计与模型方法滚窗V AR模型是在常数V AR模型的基础上,使用固定样本窗宽的方式,在固定的样本内估测V AR模型系数,然后移动窗口,依次计算。

在进行估计滚窗V AR之前,本文分别尝试选择50天、100天、150天及200天窗口四种情况下的总体波动溢出做测试。

从50天到200天,整体的波动溢出趋势越来越强,估计结果也越来越稳定,故本文选择200天作为最合适的窗宽长度,进行模型估计和测度,具体详细的模型设定V AR(p)如下:(1-1)ε~ (0,∑)是分布单一相同的随机扰动项。

表示移动平均公式为:(1-2)其中, N×N 系数矩阵A i 服从递归序列:(1-3)A0为一个 N×N 的单位矩阵,i<0 时,A i=0。

在预估x m对x j(j≠m)的影响冲击时,依赖方差分解可以预估G步向前预测的误差变量。

考虑到G步向前的预测,用 (G) 作为误差的方差分解矩阵,计算公式为:(1-4)在方差分解矩阵内,(G)为第m行j列分别代表第m个变量总预测方差占比第j个变量的情况。

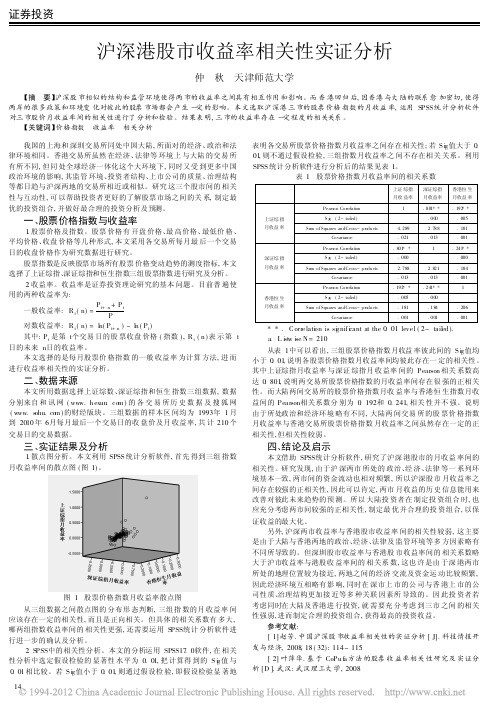

沪深港股市收益率相关性实证分析

沪深港股市收益率相关性实证分析仲 秋 天津师范大学=摘 要>沪深股市相似的结构和监管环境使得两市的收益率之间具有相互作用和影响。

而香港回归后,因香港与大陆的联系愈加密切,使得两岸的很多政策和环境变化对彼此的股票市场都会产生一定的影响。

本文选取沪深港三市的股票价格指数的月收益率,运用SPSS 统计分析软件对三市股价月收益率间的相关性进行了分析和检验。

结果表明,三市的收益率存在一定程度的相关关系。

=关键词>价格指数 收益率 相关分析 我国的上海和深圳交易所同处中国大陆,所面对的经济、政治和法律环境相同。

香港交易所虽然在经济、法律等环境上与大陆的交易所有所不同,但同处全球经济一体化这个大环境下,同时又受到更多中国政治环境的影响,其监管环境、投资者结构、上市公司的质量、治理结构等都日趋与沪深两地的交易所相近或相似。

研究这三个股市间的相关性与互动性,可以帮助投资者更好的了解股票市场之间的关系,制定最优的投资组合,并做好最合理的投资分析及预测。

一、股票价格指数与收益率1.股票价格及指数。

股票价格有开盘价格、最高价格、最低价格、平均价格、收盘价格等几种形式,本文采用各交易所每月最后一个交易日的收盘价格作为研究数据进行研究。

股票指数是反映股票市场所有股票价格变动趋势的测度指标,本文选择了上证综指、深证综指和恒生指数三组股票指数进行研究及分析。

2.收益率。

收益率是证券投资理论研究的基本问题。

目前普遍使用的两种收益率为:一般收益率:R t (n)=P t+n +P tP对数收益率:R t (n)=l n(P t+n )-l n (P t )其中:P t 是第t 个交易日的股票收盘价格(指数),R t (n )表示第t 日的未来n 日的收益率。

本文选择的是每月股票价格指数的一般收益率为计算方法,进而进行收益率相关性的实证分析。

二、数据来源本文所用数据选择上证综数、深证综指和恒生指数三组数据,数据分别来自和讯网(www.h exun .co m )的各交易所历史数据及搜狐网(www.s ohu.co m )的财经版块。

沪港股市动态相关性和大风险溢出的实证研究

[ 中图分类号 ] 8 05 [ F3 .9 文献标识码] [ A 文章编号 ]64— 2 8 2 1 )406 . 17 8 9 (00 0 -0 81 0

一

引

言

与 内地股 票市场 的发展 不 同 , 香港 作为 世界上 最成熟 的资本 市场 之一 , 其股票 市场 交易 具有 悠久 的 历 史 , 香港 股市 具有较 严格 和细致 的法规 制度 以及成 熟 、 善 的会 计 制度约束 , 而且 完 拥有 世 界上最 自由 、 开 放 的市 场经 济制度 。股 票市 场 的高 度开放 性使得 香 港 股票 市 场与 国际股 市 具有 很 强 的联 动性 , 为 作 紧邻大 陆 的国际金融 中心之一 , 它对 内地企 业海 外 上 市具 有 很大 的吸 引力 。19 93年 , 岛啤酒 H股 首 青 先 在香港 上市 , 开创 了内地企业 赴香港 上市 的先河 。特别 是 20 0 6年 以来 , 国建设 银行 、 国工 商银 行 中 中

些 问题 的研究 不仅可 以了解 股 市间相 关性 的特征 , 引导 资金 的跨 地 区流动 和优化 资源 配置 , 而且对 市 场 的风 险控制及 其监 管机制 等 问题 的研 究具有 重要 的现实 意义 。

二

文献综述

市 场一体 化和不 同市 场 问金融风 险 的传 递一 直是 金 融领 域 的一 个 热点 问题 , 国外 学 者对 这方 面 8

差 ( A C 模 型来 研究 国际 金融 市场 之 间的 冲击 传递 机 制 。C m bl和 H ma(9 2 通 过 每 月美 G R H) a pe l a o 19 ) 国和 日本 的证券组 合 超额 收益率 的可 预见 性来 研究 两个 国家 长期 资本 市 场一 体 化 问题 , 为市 场 分 割提 供 了一个新 的检 验方 法 。H n (0 1 儿 og 20 ) 在一般 Gagr因果检 验 的基 础 上 , 出 了基 于 V R 的风 险 rne 提 a

中国主板与创业板市场问的收益溢出和波动溢出效应探究

中国主板与创业板市场问的收益溢出和波动溢出效应探究作者:周锐杨洲来源:《商情》2018年第08期【摘要】本文采用以VAR方程为主要方程的BEKK-GARCH模型,以探讨中国主板与创业板市场间收益溢出和波动溢出效应。

从收益溢出角度,我们发现两市场是相互独立的,主板市场效率比创业板高。

从波动溢出角度,我们检测到两市场间显著的波动溢出效应,风险可从一市场传递到另一市场。

同时本文就提高中国多层次股票市场成熟度和独立性提出了一些建议。

【关键词】主板;创业板;收益溢出和波动溢出效应1介绍中国存在多层次的资本市场,每一市场具有不同的上市标准和监管要求,分为主板市场、创业板市场、新三板市场和四板市场。

这些股票市场间相互联系,意味着一个市场的收益及波动性会影响到其他市场。

相关文献指出,这种联系的一个主要原因是“经济基础假说”,该假说认为一些重要的宏观经济变量会对所有市场的股票收益产生影响;另一种解释认为,股市的相关性不仅取决于基本因素,还与投资者的恐慌心理和羊群行为有关。

因此,分析不同股票市场之间的联系可以帮助检验不同市场的效率和独立性,本文旨在考察中国股票市场两大板块——主板和创业板市场的效率和独立性。

JunSik Kim,Dooiin Ryu(2015)运用VAR和BEKK-GARCH模型考察了美国和韩国股市之间的收益溢出效应和波动性传导,发现美国股市对韩国股市存在收益溢出效应,两市场间存在显著的波动性传导。

Guangxi Cao,Yi Yao(2008)也运用了BEKK-GARCH模型和VAR模型研究沪深股市之间的动态相关,性,最终发现两市之间存在长期的正相关关系。

Dong和Cao(2009)研究了美国、日本、香港和上海股票市场之间的波动溢出效应,他们发现只存在从香港股票市场到上海A股市场的溢出效应,而上海与美国市场之间没有显著的溢出效应,上海与日本市场之间也没有明显的溢出效应。

基于这些研究,本文将考察中国主板市场与创业板市场的独立性和相关关系,我们建立了VAR模型来测试收益溢出效应。

沪深股市收益率的波动性、非对称性以及溢出效应

沪深股市收益率的波动性、非对称性以及溢出效应作者:陆俞廷来源:《商情》2016年第16期【摘要】本文基于ARCH族模型,选取2007-2014年沪深股市每日收盘价格指数,对沪深股市收益率的波动性、非对称性以及溢出效应进行了研究。

研究发现,沪深股市的收益率具有显著的波动性和非对称性,通过Granger因果关系检验我们发现,沪深股市存在溢出效应,即深市的波动将会引起沪市的波动,而沪市的波动对深市的波动同样会产生显著影响。

针对中国沪深股市存在的问题,本文提出了相应的政策建议。

【关键词】ARCH族模型;波动性;非对称性;溢出效应;收益率引言1990年12月19日上海证券交易所的成立以及1991年7月3日深圳证券交易所的成立标志着中国股票市场的诞生。

中国股票市场经过将近20年的发展,已经初具规模,在优化资源配置,筹集资金和支持经济建设方面作出了巨大的贡献。

但不可否认的是,我国的股票市场与发达国家相比仍然有较大的差距,主要表现为政府对股市的过分干预、信息不对称、监管薄弱以及市场投机成分高等特点,这也导致了中国股票价格的大幅度波动和不稳定。

股票价格的波动是股市最基本的特征之一。

金融市场的有效性理论认为金融资产的价格是一种无规律的随机波动,然而,现代金融理论研究表明金融资产价格的波动不仅仅是一种随机变化,而表现出更加复杂的特性。

首先,金融资产的收益率表现出一种“尖峰厚尾”的特征。

实证研究发现,金融资产收益率,尤其是股票、证券收益率的分布显著的异于正态分布,即其偏度与峰度值均异于正态分布,偏值为非零,而峰值则大于3。

波动的群集性也是金融资产价格的一个显著的特点,金融资产的波动表现出聚类现象,即在一个较大幅度波动后面往往跟随着较大的波动,一个小幅度波动后亦跟随着较小的波动。

一、模型的设定、数据的采集与统计分析(一)模型的设定金融市场中的时间序列数据往往会表现出“波动群集”和“高峰厚尾”的特征,为了分析沪深股市收益率的波动性、非对称性以及溢出效应,我们引入ARCH族模型对资产收益率的方差进行估计。

沪深300股指期货的波动溢出效应实证分析

沪深300股指期货的波动溢出效应实证分析目录University of International Business and Economics .............................. 错误!未定义书签。

1.摘要 (4)2.关键词 (4)3.引言 (4)4.文献综述 (5)5.股指期货时间序列分析 (6)a)数据选取及来源 (6)b)数据处理 (6)c)平稳性检验 (7)i.自相关系数检验 (7)ii.单位根检验 (8)d)变量自回归模型 (8)6.股指期货与现货市场波动溢出效应实证分析 (9)a)平稳性检验 (9)b)协整性检验 (10)c)格兰杰因果关系检验 (11)d)ARCH效应检验 (11)e)ARCH建模 (12)7.结论 (13)8.参考文献 (13)图表目录:图表1 股指期货日收益率(Rtf)与沪深300指数日收益率(Rts)走势图 (7)图表2 Rtf自相关系数检验 (8)图表3 Rtf单位根检验 (8)图表4 VAR建模 (9)图表5沪深300日收益率单位根检验 (9)图表6 Rts与Rtf协整性检验 (10)图表7 Rts与Rtf之间格兰杰因果关系检验 (11)图表8 拟合模型 (12)图表9 ARCH效应检验 (12)图表10 ARCH(1)建模 (13)1.摘要利用VAR对沪深300指数期货的波动效应作了实证分析,并得出了相关的结论。

通过协整性检验和格兰杰因果关系检验对沪深300股指期货与现货市场的波动溢出效应作了实证分析与检验,最后对序列进行ARCH效应检验。

实证结果表明:沪深300指数期货和沪深300指数之间存在长期稳定的协整关系,且沪深300指数期货的波动导致了沪深300指数的波动,沪深300股指期货的交易增加了沪深300指数的波动性,而沪深300指数现货市场自身的原因减少了其的波动溢出。

2.关键词VAR,波动溢出效应,协整性,格兰杰因果关系,ARCH效应3.引言股指期货(Stock Index Futures)的全称是股票价格指数期货,也可称为股价指数期货、期指,是指以股价指数为标的物的标准化期货合约,双方约定在未来的某个特定日期,可以按照事先确定的股价指数的大小,进行标的指数的买卖。

投资者关注与沪深300股指期货收益率之间的波动溢出效应

145投资者关注与沪深300股指期货收益率之间的波动溢出效应田冰(北京工商大学北京100048)摘要:百度指数作为新兴的互联网搜索引擎,能够即时、精确的反映投资者关注的程度,投资者在百度浏览器中输入“沪深300股指期货”无疑代表了投资者对于其进行了有效的关注。

本文以百度指数作为投资者关注的代理变量,根据2015年实施限仓政策前后的数据,试图利用三元BEKK -GARCH 模型,建立起百度指数与沪深300股指期货及现货收益率之间的波动溢出效应,对比分析政策前后的波动传导方向的变化。

关键词:百度指数;沪深300股指期货;波动溢出一、引言“有限关注”是近年来行为金融学研究的重大热点之一,由于投资者时间和精力的限度,无法全部将信息进行吸纳和接受,所以会对信息进行自动的筛选和过滤,将他们认为有效的信息进一步的进行加工,从而影响其决策。

以往的研究者多是利用市场变量如持仓量、成交量、成交额等作为投资者关注的指标,但这些变量无疑存在着问题,因为他们是金融资产的本身属性和特征,并不反映投资者关注的变化,同样,也存在一些研究者利用媒体、论坛等指标作为投资者关注的代理变量,但很明显当某一新闻或视频出现在人们的面前,只有当人们点击进入时,我们才能说其引起了投资者的关注。

当下,随着互联网的发展,人们的上网变得越来越便捷,百度浏览器作为投资者最喜欢的浏览器浮出水面,因而本文试图从最有说服力的代理变量互联网搜索引擎的角度出发,刻画百度指数对投资者关注的测度,建立百度指数与沪深300股指期货、现货收益率之间的波动溢出效应。

本文对于广大中小投资者更好的进行投资决策提供了一定的指导,同时也为监管部门更好的保护中小投资者的利益提供了新的方向和角度。

二、百度指数简介随着互联网的普及,人们获取信息的渠道变得越来越丰富,手机、电脑已经成为每个人的必备,越来越的投资者利用搜索引擎对感兴趣的信息进行搜索,一方面进行相关信息的搜索表示对其投入了关注,另一方面搜索引擎也有效的对投资者的搜索行为进行记录和保存。

沪-深-港股市收益-波动溢出效应与动态相关性(ppt 31)

Mean(%)

Min(%)

Max(%)

Variance

S.D

Skewness

Kurtosi

JB

沪市

0.001

-3.790

4.083

0.392

0.626

0.395***

5.632***

2186***

深市

2(1) 2(2) (2) (1)

-0.009

-3.433

4.139

0.465

0.682

0.558***

2(1) (2) (1)

关于股市特征统计性描述(续)

、 (1) 2(1) 分别表示日收益率和日收益率平方 的1阶条件序列自相关系数;LB(t)、LB2(t) 分别 表示t期滞后日收益率和日收益率平方的Ljung- Box统计量,衡量序列相关性指标;JB检验的 是序列是否服从正态分布;Skewness 是偏度 检验;Kurtosi是峰度检验;LM,ARCH-LM检 验,,LM(t)是t期滞后异方差检验指标。

沪、深、港股市的一些特征性事实 :

关于数据的描述(续)

股票市场的日收益率 :

Rt 100(log P t log P t 1 )

关于外生变量的构建 :

Rhk ,t 0 1Rhk ,t 1 2 Rsh,t 1 3 Rsz ,t 1

沪、深、港股市的一些特征性事实 :

1 2 1 1 exp( shsz ,1 )

shsz,t 0 1Zsh,t 1Zsz,t 1 2shsz,t 1

最大似然函数方程式

1 L( ) Max ln L( ) T ln 2 (1/ 2) (ln Ht ( ) t ( ) Ht ( ) t ( )) t 1 T

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

引言:本文的贡献

➢ 1、首次把DCC-BVEGARCH-VAR(Skintzi ,2004)模型引入对股票市场领域的研究

➢ 2、本文把研究对象确定为中国股市,相比国内 其他学者的研究,本文是方法较为严密,结论 较为可靠(Robust)的研究

实证模型:条件均值方程

Rsh,t

Rsz

,t

sh sz

沪、深、港股市收益、波动溢出效应与动态相关性 ——基于DCC-BVEGARCH-VAR的检验

引言:写作动机

➢ 1、沪深股市间关联度如何? ➢ 2、沪市与深市如何相互影响? ➢ 3、关联程度有无发生变化? ➢ 4、它们与发达国家资本市场又是如何联系?

引言:本文结构

➢ 第一节 引言 ➢ 第二节建立并简要介绍DCC-BVEGARCH-VAR的实

➢ 2、全球资本市场一体化背景下的,中国股市开放 度日益加强,与世界资本市场联系越来越紧密 。

➢ 3、因此理解股市之间的收益和波动相关性以及信 息传导机制对于投资者资产定价、资产多样化、 风险分散与研究股市结构和判断股市走势以及政 策当局市场监管和防范金融危机风险都具有重要 的意义

引言:股市间信息传导机制

T

L( ) Max ln L( ) T ln 2 (1/ 2) (ln Ht ( ) t( )Ht1( )t ( )) t 1

➢ 1、我们采用最大化对数似然函数的方法对(1)式 至(9)式联立=同时进行参数估计,运算法则为 Marquardt,假定联合正态分布

➢ 2、其中=, = ( , , , ,,, )

表示是待估计的参数向量,T是观察值个数,其余变 量含义同上

沪、深、港股市的一些特征性事实 : 关于数据的描述

➢ 1、上证综指、深证成指和香港恒生指数作为沪 、深、港三地股票市场的代理变量,

➢ 2、并选用股票指数的日收盘价格, ➢ 3、样本范围选取1998年1月5日-2004年12月

引言:本文的方法

➢ 1、本文正是采用Ng(2000)的方法分别考察沪 市(深市)波动受到的“自身因素”,来自深市( 沪市)的“区域因素”(作为内生变量引入)和来 自香港的“世界因素”(作为外生变量引入)的影 响

➢ 2、为此我们修改Miyakoshi(2003)模型中条 件相关性不变的假定,借鉴Skintzi(2004)[1] 的方法建立一个具有动态条件相关性的非对称 双变量EGARCH模型

Zi,t i,t / i,t N (0,1) i sh, sz

实证模型:动态相关性定义

shsz,t

shsz,t sh,t sz,t

shsz ,t

2

1

1

1

Z Z shsz,t 0 1 sh,t1 sz,t1 2 shsz,t1

最大似然函数方程式

证模型。 ➢ 第三节是关于沪、深、港股市的一些特征性事实,首先

对样本数据进行说明,然后给出了一些统计性描述。 ➢ 第四节得出本文实证检验结果并探讨可能的原因。 ➢ 第五节是稳健性检验 ➢ 第六节总结全文并给出政策建议。

引言:问题的重要性

➢ 1、中国股票市场在国民经济的地位中不断提升, 在投融资、国企改革、资本市场建设中扮演着日 益重要的作用 。

➢ 2、Bekaert and Harvey (1997)考察对新兴市场的冲击 时构建的波动溢出模型把对新兴股票市场的冲击划分为 “本地因素”(Local effects)和世界资本市场对其冲击 的“世界因素”(Word effects)

➢ 3、g(2000)将Bekaert and Harvey (1997)进一步扩 展,第一次把一个股票市场受到的冲击分解为 “本地因 素”、“区域因素”(Regional effects)、“世界因素”。

sh1

sz1

sh2 sz 2

Rsh ,t 1 Rsz ,t 1

sh

sz

Rsh ,t 1 Rsz ,t 1

sh,t sz ,t

t

t 1

sh,t sz ,t

N(0, Ht )

Ht shs2hsz,t,t

shsz,t 2

sz ,t

实证模型:条件方差方程

llnnss22hz,,tt

➢ 1、早前的文献(Hamao et al. (1990), Campbell and Hamao (1992), Bekaert and Hodrick (1992), Bekaert andHarvey (1995), Base ang Karolyi(1994), Harvey (1995), Karolyi (1995) and Karolyi and Stulz (1996)等)

引言: GARCH类模型一览

➢ Bollerslev(1986)首次运用GARCH模型刻画条件方差的时变性 后,由于其明确的经济学涵义及对市场波动的准确刻画得到了广 泛的应用 。

➢ 1、一方面,Nelson (1991), Asymmetric Power ARCH (APARCH) of Ding, Granger, and Engle (1993), GJRGARCH of Glosten, Jaganathan, and Runkle (1993), Threshold GARCH (ZARCH) of Zakoian (1994),引入并 实证检验了正负冲击非对称性的存在

➢ 2、另一些学者等将单变量扩展成为双变量的模型 ➢ 3、Engle (2002)有考虑不同资本市场间相关系数的时变

性,引入动态相关性多元GARCH模型

引言: 国内学者对这一问题的研究

➢ 1、刘金全、 崔畅(2002)在此基础上构建考 虑外生变量的单变量TGARCH模型

➢ 2、赵留彦、王一鸣(2003)构建了一个双变量 GARCH模型对A、B股之间波动溢出进行考察 ,得出A股向B股的单项波动溢出

sh0 sz0

sh1

log(

2 sh,t

1

)

sz

2

sz1

log(

2 sz

,t

1

)

sh

2

log(

2 sz

,t

1

)

log(

2 sh,t

1

)

g

(Zsh

)

sh

log(

2 hk

,t

1

)

g ( Z sz

)

sz

log(

2 hk ,t

1

)

g(Zi,t1) Z1 i,t1 2 ( Zi,t1 E( Zi,t1 ))