中美两国利率与汇率相互影响效应的评估研究_基于抛补利率平价理论的实证检验

如何理解利率平价理论(uncovered)中利率和汇率的关系

如何理解利率平价理论(uncovered)中利率和汇率的关系?【周召的回答(6票)】:在汇率不管制的情况下,利率高的国家远期不贬值才见鬼了呢利率高,外汇流入增加,根据供求,本币即期汇率当然走高,但远期游资热钱总要撤离的吧?那么在未来的某个时间,一定会有大量的本币遭到抛售,在这种预期下本币的远期汇率当然要下降,即贬值。

这涉及到一个外汇掉期抵补套利的问题。

以天朝为例,想想看,如果中国资本项不是管制的,外资进出自由,特别是在国外量化宽松利率降无可降的情况下,而国内利率又高涨,肯定会有大量的游资想进入中国,而中国过去8年来又处于汇率上升通道,也就是说,理论上就可以从国外借便宜的钱来中国赚高利息,然后人民币又在升值,远期汇率上升撤出中国时汇率又升了又可以赚一道,赤裸裸地套利。

【runzeZheng的回答(15票)】:很好的问题。

汇率和利率的几个平价关系理论和假说很复杂,一般只有抛补的(Covered)利率平价才是成立的。

未抛补的(Uncovered)利率平价其实是一个假说,而且实际上很少成立。

1. 先解释“未抛补利率平价假说” Uncovered Interest Rate Parity Hypothesis未抛补利率平价假说可以表示为:其中表示某期限的外国利率,表示某期限的本国利率;表示1元本币能兑换多少外币,上升表示1元本币能换到的外币增加了、也就是外币贬值,上标e表示预期未来的情况,而表示在式子中对应的利率到期时,即期汇率的变化百分比。

恰如题主所问:假如外币利率高,未抛补利率平价岂不是告诉我们外币未来要贬值(注意是未来要贬值,贬值的时间=利率的期限)?是的,的确如此,否则有超额报酬!假设现在即期利率是1本币=100外币;一年期外国利率=4%,一年期本国利率=1%。

投资100元本币、比较两种投资策略:1) 存国内一年,一年后获得100*(1+1%)=101元;2) 存国外一年,现在换成10,000元外币,一年后变成外币10,400元,而一年后的即期汇率是。

传统汇率决定理论

32

抛补的利率平价公式推导

假设一个甲国投资者,手中握有一笔可自由支配 的资金,可以自由进出本国与乙国金融市场。我 们假定资金在国际间移动不存在任何限制与交易 成本。

如果我们想把这笔资金用于投资一年期的债券, 则存在着投资于甲国金融市场还是乙国金融市场 这两种不同选择。我们在进行选择时,若其他条 件不变,显然是要确定哪一种投资收益更高。

(直接标价法)

5

黄金输送点的计算

金本位制度下,黄金可以自由输出入国境, 因此,各国间办理国际结算可以采取两种方 法:

第一种方法是利用汇票等支付手段,进行非 现金结算;

但若由于汇率的变动使用汇票结算对其不利 时,则可改用直接运送黄金的方法。当然, 运送黄金是需要种种费用的,如包装费、运 费、保险费和运送期的利息等。例如,在一 次大战前,英国和美国之间运送黄金的各项 费用,以英镑计约为0.02美元。

一价定律

pd e p f

e 为直接标价下的汇率。

pd为国内商品价格指数, p f 为外国商品价格指数

21

绝对购买力平价的前提包括:第一,对于任 何一种可贸易商品,一价定律都成立;第二, 在两国物价指数的编制中,各种可贸易商品 所占的权数相等。

e = pd/pf

该式表示汇率等于两国物价水平的相对比率。 当本国物价水平相对上升时,本币的购买力 就会相对下降,则汇率上升,本币贬值;反 之,当本国物价水平相对下降时,本币的购 买力就会相对上升,则汇率下跌,本币升值。

地位 汇率理论的核心 代表人物 古斯塔夫·卡塞尔 基本思想 货币的价值在于其购买力,各国货币

单位在国内的购买力大小及其升降的比较决定了 各国货币之间的兑换率及其兑换率的变动。 理论基础 一价定律、货币数量论

中美贸易互利性问题的实证研究

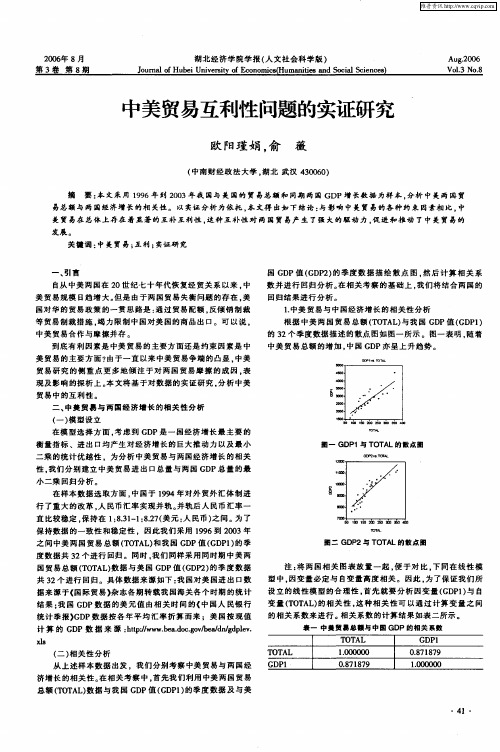

保 持 数 据 的 一致 性 和稳 定 性 。因 此 我们 采 用 19 9 6到 2 0 0 3年

之 间 中美 两 国 贸易 总额 (O A ) 我 国 G P值 ( P ) 季 T T L和 D GD 1 的 度数据共 3 2个 进 行 回归 。 同时 , 我们 同样 采 用 同 时期 中美 两 国 贸 易总 额 (O A ) 据 与 美 国 G P值 ( D 2 的季 度 数 据 T T L数 D GP) 共 3 个 进行 回归 。具 体 数 据 来 源 如下 : 国对 美 国进 出 口数 2 我 据来 源于 < 际 贸易 ) 志各 期 转 载 我 国 海关 各 个 时 期 的 统 计 国 杂 结 果 : 国 G P数 据 的 美 元 值 由 相 关 时 间 的< 国人 民 银 行 我 D 中 注 : 两 国 相 关 图表 放 置 一起 , 于 对 比 。 同在 线 性 模 将 便 下 型 中, 因变 量 必 定 与 自变 量 高度 相 关 。 因此 , 了保 证 我 们 所 为 设 立 的 线 性 模 型 的 合 理性 , 先 就 要 分 析 因 变 量 ( D 1 与 自 首 G P)

二 乘 的统 计 优 越 性 。为 分 析 中美 贸易 与 两 国 经济 增 长 的相 关

性 。 们 分 别 建立 中美 贸易 进 出 口总量 与 两 国 G P总 量 的 最 我 D d -乘 回归 分 析 。 x 在 样本 数 据 选 取 方 面 , 国于 19 中 9 4年 对 外 贸外 汇 体 制 进 行 了 重 大 的改 革 。 民 币汇 率 实 现 并 轨 。 轨 后 人 民 币 汇率 一 人 并 直 比较 稳定 。 持 在 l 8 l l8 7 美 元 : 民币 ) 间 。为 了 保 :. — :. ( 3 2 人 之

第六章汇率决定理论中cvjp

❖汇率的弹性价格货币分析法 ❖汇率的粘性价格货币分析法 ❖汇率的资产组合分析法

1

本章阐述的汇率理论有以下特点:

决定汇率的是存量 因素而不是流量因素 在当期的汇率决定中,预期 发挥了十分重要的

作用。

本章的假定条件:

外汇市场是有效的; 分析对象是一高度开放的小国; 资金是完全流动的,即套补的利率平价始终成

28

一、资产组合分析法的基本模型

1. 分析的前提假设:

本国居民持有三种资产:本币M,本国政府债 券B,外国发行的外币债券eF。

短期内,不考虑债券的利息收入对资产总量的 影响。

预期未来汇率不发生变动。

29

2. 资产组合模型的基本形式

❖ 一国资产总量(总财富)在任何时候由下式构成

W= M + B + e F

31

M:货币供求

❖货币供给: 私人货币积累主要通过中央银行 购买政府债券 发行货币以融通政府赤字

❖ 货币需求: 是本国利率、外国利率和资产总量的函数。 本国和外国的利率上升,货币需求下降,则 增加持有债券; 本国利率上升,持有货币的机会成本上升, 则增加持有本国的债券;

32

但是,外国利率上升,持有外国债券上升, 因此,外国债券是外国利率的增函数

上式表示,即期汇率水平是即期的经济基本面状况 (即期的货币供给、国民收入水平,用Zt 表示)以及对下 一期预期的汇率水平(用Etet+1表示)的函数。

7

三、对货币模型的检验与评价

重要地位:

将购买力平价这一主要形成于商品市场上的汇 率决定理论引入到资产市场。

引入了货币供给、国民收入等经济变量,分析 了这些变量对汇率的影响。

35

人民币汇率变动的统计模型研究

人民币汇率变动的统计模型研究——基于2003年—2010年的数据验证北方工业大学温征、孙旭、张琦目录摘要一、引言 (1)(一)直接标价法 (1)(二)间接标价法 (1)二、文献回顾 (2)(一)20世纪前期的汇率理论(布雷顿森林体系形成之前) (2)(二)20世纪中期的汇率理论(布雷顿森林体系成立期间) (3)(三)20世纪后期的汇率理论(布雷顿森林体系之后) (3)三、研究模型与假设 (4)四、研究过程: (8)(一)相关分析: (8)(二)回归分析 (9)(三)因子分析 (13)五、结论及政策建议: (17)六、局限性以及后续研究: (17)参考文献: (19)附录数据摘要自2005年7月21日起,我国开始实行以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制度。

人民币汇率波动性在逐渐增大,发挥着更大的市场调节作用,汇率在中国宏观经济中扮演着越来越重要的角色。

因此,有必要以人民币汇率变动建立统计模型,进行实证研究。

本文运用相关分析、回归分析、因子分析等方法,分析得到货币供应量、汇率改革制度对汇率变动影响显著的结论。

关键词:汇率相关分析回归分析因子分析一、引言汇率决定理论是西方国际金融理论中比较传统、同时也是相对成熟和完善的一类价格决定理论。

在汇率理论中,汇率其实就是一种特殊商品的价格——这种特殊商品就是外汇。

在国际金融理论与实务中,确定两种不同货币之间的比价,先要确定用哪个国家的货币作为标准。

由于确定的标准不同,于是便产生了两种不同的外汇汇率标价方法:即直接标价法和间接标价法。

(一)直接标价法直接标价法,又叫应付标价法,是以一定单位(1、100、1000、10000)的外国货币为标准来计算应付付出多少单位本国货币。

就相当于计算购买一定单位外币所应付多少本币,所以就叫应付标价法。

在国际外汇市场上,包括中国在内的世界上绝大多数国家目前都采用直接标价法。

在直接标价法下,若一定单位的外币折合的本币数额多于前期,则说明外币币值上升或本币币值下跌,叫做外汇汇率上升;反之,如果要用比原来较少的本币即能兑换到同一数额的外币,这说明外币币值下跌或本币币值上升,叫做外汇汇率下跌,即外币的价值与汇率的涨跌成正比。

利率平价理论的分析与应用

利率平价理论的分析与应用摘要通过对利率平价理论内容的分析,以及其在开放金融市场中的作用,了解利率平价理论的应用。

关键词利率平价套利时间套汇引言自20世纪20年代利率平价被首次提出后,利率平价受到西方经济学家的重视。

它与购买力平价所不同的是考察资本流动(而不是商品流动)与汇率决定之间的关系,它从一个侧面阐述了汇率变动的原因——资本在国际间的流动。

利率平价同样并非是一个完善的汇率决定理论,由于利率平价理论的一些假设条件在现实中难以成立,加上影响未来汇率变动的因素的复杂性,使利率平价理论在短期汇率的价格猜测在实践上有所偏移,因此,利率平价理的实际效力具有不确定性。

一、利率平价理论内容及其分析利率平价理论(Theory of Interest Rate Parity)是英国经济学家凯恩斯(John Keynes)于1923年首先提出的,解释了了利率水平的差异直接影响短期资本在国际间的流动,从而引起汇率的变化。

利率平价理论认为:远期差价(即期汇率与远期汇率的差额)是由两国利率差异决定的。

高利率国货币在远期市场上必定贴水(远期汇率低于即期汇率),低利率国货币在远期市场上必为升水(远期汇率高于即期汇率)。

在两国利率存在差异的情况下,资金将从低利率国流向高利率国牟取利润。

但套利者在比较金融资产的收益率时,不仅考虑两种资产利率所提供的收益率,还要考虑两种资产由于汇率变动所产生的收益变动。

套利者往往将套利与掉期业务结合进行,以避免汇率风险,保证无亏蚀之虞。

大量掉期外汇交易的结果,是低利率货币的即期汇率下浮,远期汇率上浮;而高利率货币的即期汇率上浮,远期汇率下浮。

由此低利率国货币就会出现远期升水,高利率国货币则有远期贴水。

随着抛补套利的不断进行,远期差价会不断扩大,直至两种资产所提供的收益率完全相等,这时抛补套利活动就会停止。

这样远期差价正好等于两国利差,即利率平价成立。

利率评价说的基本观点:远期差价是由两国利率差异决定的,并且高利率国货币在期汇市场上必定贴水,低利率国货币在期汇市场上必定升水。

汇率、利率及其联动影响国际短期资本流入我国的实证研究

文 章 编 号 :0 3 9 3 (0 8 1— 0 5 0 10 — 0 12 0 )0 0 5 — 5

一

、

问题 的 提 出

出 一 些 管 理 国 际 短 期 资 本 流 动 的 政 策 建 议 对 于维 护 我 国 宏 观 金 融 的稳 定 的 发 展 有 着 重 要 的 意 义 。

二 、 论 分 析 理Fra bibliotek( ) 一 短期 资本概念 的界定

1按 照 期 限 .

对 于 资 本 期 限 的划 分 。学 术 界 有 一 个 公认 的划 分 标

准, 即借 贷或投资期 限在 一年 以下 的为短期资本 。 一年 以

上 的为长期资本 。

2按 照 意 图 .

为 国际短期资本 流人的主要 目标 国 ,尽 管我 国对资本 账

2o 0 8年 第 l O期

缮 南能

N0.O. 00 1 2 8

总 第 2 9期 3

HAI NAN NANCE FI

S r l .3 ei 2 9 a No

汇率、 利率及其联动影响国际短期资本流入我国的实证研究

王 磊

( 州大学 商学院 , 苏 苏州 252 ) 苏 江 10 1

2 8 第1期 0 年 0 0

率 的 利 率 差 的时 候 短 期 资 本 才 会 停 止 流 动 。

2 多恩 布施 汇 率 超 调 理 论 与 心 理 预 期 .

多 恩 布 施 模 型描 述 的是 一 个 小 型 开 放 经 济 ,假 定 国 外 物 价 水 平 与 国 际利 率 水 平 是 固定 的 . 国 内商 品 市 场 价 格 粘 性 , 融 市 场 是 瞬 时 结 清 的 ; 本 具 有 充 分 的 国 际流 金 资 动 性 , 以维 持 无 抛 补 利 率 平 价 的 成 立 。 足

二元GED-GARCH模型的利率与汇率波动溢出效应研究

二元GED-GARCH模型的利率与汇率波动溢出效应研究陈守东;高艳【摘要】分别运用二元N-GARCH模型和二元GED-GARCH模型,对金融危机前后利率和汇率的波动溢出效应进行研究,通过自适应绝对偏差和自适应均方误差的平方根2种标准进行评价.研究认为,二元GED-GARCH预测效果更好,在金融危机前利率与汇率之间存在着由汇率到利率的溢出效应;在金融危机之后,利率与汇率具有双向的波动溢出效应.%We use binary N-GARCH and GED-GARCH models to analyze the Spillover Effects between Exchange Rate and Interest Rate before and after financial crisis respectively, and then valu-ate the two models by adaptive mean absolute deviation and adaptive root of mean square error criterion. As a result, we found out that the forecasting effect of binary GED-GARCH is better, and there is no Spillover Effects between Exchange Rate and Interest Rate before financial crisis, but there are two-way Spillover Effects between them after financial crisis.【期刊名称】《管理学报》【年(卷),期】2012(009)007【总页数】5页(P1020-1024)【关键词】利率;汇率;GED-GARCH;溢出效应【作者】陈守东;高艳【作者单位】吉林大学商学院;吉林大学商学院;河北联合大学理学院【正文语种】中文【中图分类】C93;F832.59利率和汇率是2个十分重要的经济变量,其波动对经济有着很重要的影响。

开放条件下人民币汇率决定机制研究——基于VAR模型和VEC模型的实证分析

V I / 进 口) 、 中 国政 府 支 出 ( 政 府 支 出/ G D P) 、 中美 货 币 供 给

比( M2 / G D P ) 四个 变 量 对人 民 币汇 率 进行 协 整 分 析 . 结 果

显示 中美 可 贸易部 门劳 动 生产率 的 相对 增长 、 中 国对外 贸 易、 中 国政府 支 出增加 有 助 于人 民币 升值 。 中美 货 币供 给

尔森效应( B a l a s s a — S a mu e l s o n E f f e c t ) 和货 币 主义 汇率 理 Ma c D o n a l d( 1 9 9 8 )提 出 了 行 为 均衡 汇 率模 型 ( B e h a v i o r a l 论 的视角分 析 了人 民币长期 实 际有效 汇率 的决定 机制 并

年 9月 人 民 币 实 际 汇 率 进 行 了 测 算

一

况、 通货 膨胀 率 、 国际收 支状 况 、 利率、 央行 干 预 、 宏 观经济

政 策 和 市 场 预 期 是 决 定 一 国 货 币 汇 率 的 7个 关 键 因 素 : 孙

茂辉 ( 2 0 0 6 ) 根 据 自然均 衡 汇率 理 论 利 用全 息 极 大 似然 法 用 中 国投资 、 消费、 利 率 和 贸易 收 支组 成 结 构方 程 进行 估 计 ,计 算 出 中 、长 期 人 民 币 自然 均衡 实 际 汇率 ;黄 昌利

决定 机制 进行 了分析 : 王元龙 ( 1 9 9 8 ) 认 为 一 国 基 本 经 济 情

民币汇 率 窦 祥胜 、 杨忻( 2 0 0 4 ) 用购买 力平 价理 论 、 外 汇影 子 价格 、 因素 回归 和粘性 价格 目标 区方 法 测算 了人 民币 汇 率。 孙刚、 邓 黎 阳( 2 0 0 5 ) 用 面板数 据对 1 9 7 8年 1 月到 2 0 0 4

国 际 经 济 学 - 对外经济贸易大学

23

简要评价

考察了资本流动与汇率决定间的关系

汇率与利率之间的关系通过国际资金套利来实

现,反映了国际资本流动对于汇率决定的作用。

揭示了即期汇率、远期汇率、利率、国际 资本流动之间的相互影响。 忽略了外汇交易成本;假定不存在资本流 动障碍

24

现代汇率理论

20世纪70年代以后,随着金融自由化的发展,市场交易规 模远远超过了国际贸易和国际投资对外汇的实际需求,使得 从国际收支流量的角度无法对汇率的决定与波动问题作出完 满的解释和说明。而汇率的波动更多的是与投资者在国际金 融市场的资产组合有关。因此,从资产市场存量角度研究汇 率问题的资产市场理论就应运而生。 这一理论一经提出便迅速得到西方学术界的广泛关注,并逐 步取代了国际收支流量分析方法而成为汇率理论的主流。

7

相对购买力平价

一段时期内汇率的变化与同一时期两国物 价水平的相对变化成正比。 新的均衡汇率应以最初的均衡汇率为基础, 通过两国相对通货膨胀率调整而得到。

本国物价水平相对上升,购买力下降,汇率上

升(贬值) 汇率变化取决于两国通货膨胀的差异。

P1 / P 0 R1 R0 1 Pf / Pf0

绝对形式说明的是某一时点上汇率的决定,相

对形式说明的是在两个时间内汇率的变动。

3

绝对购买力平价理论

基本内容 汇率等于两国货币在各自国家里所具有的购买 力之比。一国货币购买力的大小是通过该国物 价水平的高低表现出来的。

货币的购买力:单位货币所能购得的商品及劳务的

数量

外币购买力 1 / Pf P R 本币购买力 oting Model)——粘性价格的货币论 (Sticky-price Monetary Approach)