基于马尔科夫链对股票价格预测

用马尔可夫链预测上证综指走势

1 过 程的离散 性 。该 系统 的发展 ,在 时间上 可离 . 散 化 为有 限或 可列个 状态 。 2 过程 的随机性 。该 系统 内部从 一个状态转移 到另 .

个状态是随机 的,转变 的可 能由系统 内部 的原先历史

3 过程 的无后效性 。系统 内部 的转移概率只与 当前 .

变到 s的状态转移概率为 ( , 1 l i , 1

f 万P = 万

( )马 尔可 夫 过 程基 本 原 理 一 按照系统的发展 ,时间可离散化 为 n O 1 2 3 … =,,,,

『. .,对每个系统 的状 态可用随机变量表 示,并且对应 ・

一

J l ∑

=

定的概率 ,该概 率称 为状态概 率 。当系统 由某一 阶

l

Lfl _

P i 5。同理 ,, 五I_ 3 。 p 8I , l Ⅲ

+

,

将各 日的收盘指数分 为上升 、持平和下 降三种状 态进行

分析 和 预测 。

, = = 1 J=0 。5 :西 。8 口 西=.4。 4 2, l 4

表 ( )状态转移情况 2

表 1 上 证收盘 指数变动 情况

—

\ 转向

上升 持平 下降

序号

1

2

3

4

5

6

7

8

9

1 0

状态 下 降 下降 上 升 下降 持 平 持平 上升 上升 下降 上 升

序 号 l 1 1 2 l 3 1 4 1 5 1 6 1 7 1 8 1 9 2 0

2 由状态 转移写 出状态 转移概率矩 阵; . 3 由转移概率矩 阵推导各状态 的状态 向量: . 4.在稳 定 条件 下 ,进 行分 析 、预 测 、决策 。

马尔可夫链的基本概念与应用

马尔可夫链的基本概念与应用随机过程是用来描述随机事件演变的数学模型。

在现实生活中,很多情况下的随机事件都有时间上的相关性,也就是说当前的随机事件决定于之前的一些随机事件,这就涉及到了马尔可夫链。

马尔可夫链是序列上的随机过程,具有马尔可夫性质,即未来状态只由当前状态决定,而与之前的状态无关。

马尔可夫链的概念和应用在各个领域都有广泛的应用。

本文将从基本概念和应用两个方面介绍马尔可夫链。

一、基本概念马尔可夫链是一个由若干个状态及其转移概率组成的随机过程。

若状态空间为S={s1,s2,...,sn},则一个马尔可夫链可以表示为一个n×n的矩阵P={pij},其中pij表示转移从状态si到状态sj的概率。

一般来说,一个马尔可夫链从某一个状态开始,每一次转移是根据概率分布进行的,而且每次的转移只依赖于当前状态,而不依赖于之前的状态。

这也就是说,如果我们知道当前状态,就可以确定下一步的状态。

马尔可夫链的一个重要概念是状态转移矩阵。

状态转移矩阵是指某一时刻处于一个状态,下一时刻转移到另一个状态的所有可能性的概率矩阵。

在状态转移矩阵中,每一个元素pij表示从状态i 转移到状态 j 的概率。

状态转移矩阵是唯一的,因为每个状态只有一种可能的下一个状态。

马尔可夫链是一种随机过程,因此它的演化具有随机性。

由于其状态转移矩阵具有随机性,所以我们可以通过模拟来预测其未来的状态。

在模拟马尔可夫链时,我们需要一个状态转移矩阵和一个初始状态。

然后,根据初始状态和状态转移矩阵,我们可以生成整个马尔可夫链的状态序列。

二、应用马尔可夫链在各个领域都有广泛的应用。

以下是一些典型的应用。

1.自然语言处理在自然语言处理中,马尔可夫链被广泛用于以下场景:文本生成、词性标注、语音识别、机器翻译等等。

其中,最常见的应用是文本生成。

文本生成是指通过某种方式生成一段看似自然的、有意义的文本,而马尔可夫链是一种被广泛应用于文本生成的方法。

马尔可夫链生成文本的基本思路是:通过一个有限的语料库训练出一个马尔可夫模型,然后随机生成一些文本,最后通过概率分布进行筛选,从而得到一些看似自然的、有意义的文本。

马尔可夫链的基本原理和使用方法(七)

马尔可夫链是一个随机过程模型,它具有“无记忆”的特性,即未来状态只依赖于当前状态,而与历史状态无关。

马尔可夫链在很多领域都有着重要的应用,比如自然语言处理、金融风险分析、生物信息学等。

本文将介绍马尔可夫链的基本原理和使用方法。

1. 马尔可夫链的基本原理马尔可夫链是由俄罗斯数学家安德烈·马尔可夫在20世纪初提出的。

它是一种描述随机状态转移的数学模型,通过定义状态空间和状态转移概率,可以描述状态之间的转移规律。

假设有一个具有有限个状态的随机过程,每个状态之间存在一定的转移概率。

如果这个随机过程满足马尔可夫性质,即未来状态只依赖于当前状态,那么我们就可以用马尔可夫链来描述这个过程。

马尔可夫链可以用状态转移矩阵来表示,矩阵的每个元素表示从一个状态转移到另一个状态的概率。

2. 马尔可夫链的使用方法马尔可夫链在实际应用中有着广泛的用途。

其中,最常见的应用就是在自然语言处理领域中,比如文本生成和语言模型。

以文本生成为例,我们可以利用马尔可夫链来建立一个文本模型,通过对已有文本的统计分析,得到不同状态之间的转移概率,然后利用这个模型来生成新的文本。

在金融风险分析领域,马尔可夫链也有着重要的应用。

比如在股票价格预测中,我们可以利用马尔可夫链来建立股票价格的模型,然后通过模型预测未来的股价走势。

在这个过程中,我们可以利用历史数据来估计状态转移概率,从而得到一个比较准确的预测结果。

另外,在生物信息学领域,马尔可夫链也被广泛应用于DNA序列分析和蛋白质结构预测等方面。

通过建立状态空间和状态转移概率,可以对生物数据进行建模和分析,从而帮助科学家们更好地理解生物信息。

总的来说,马尔可夫链是一个非常强大的数学工具,它能够帮助我们对复杂系统进行建模和分析,从而得到一些有意义的结论。

当然,马尔可夫链也有一些局限性,比如它只能描述一阶马尔可夫过程,无法描述高阶转移关系。

但是在实际应用中,我们可以通过一些技巧和方法来解决这些问题,从而更好地利用马尔可夫链来解决实际问题。

含马氏链的股票指数模糊随机预测模型

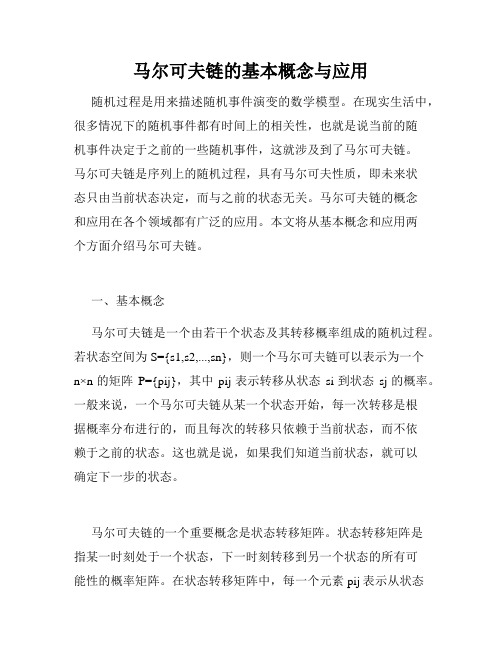

含马氏链的股票指数模糊随机预测模型李嵩松;惠晓峰【摘要】With the aim of acquiring more accurate and reliable stock index forecasting results, this paper introduced the concept of a Markov chain and the transition probability on rise or fall of stock index into the fuzzy stochastic predicted mod el to improve the predicted parameters. In the practical study by applying the 2009 full-year HS300 stock index(60 minutes in every day) as specimen, the original fuzzy stochastic predicted model and the fuzzy stochastic predicted model with improved predicted parameters were used. This empirical study shows that the predicted results of the improved model are closer to real HS300 stock indexes than the original model. The study shows that this method, which introduces the Markov chain and transition probability into the predicted model, makes the predicted parameters of the fuzzy stochastic predicted model more effective than before.%为了获得更加准确和更加值得信赖的股票指数预测结果,依据股票指数的模糊随机预测模型,通过引入马尔可夫链的概念和股票指数上涨或下跌的转移概率,改进了股票指数的模糊随机预测模型中的预测参数.在以2009年全年的每日60 min沪深300指数为样本的实证研究中,采用了原模糊随机预测模型和改进了预测参数后的模糊随机预测模型分别进行预测,改进后的模型预测出的结果比原模型预测的结果更加接近沪深300指数的真实走势.研究结果表明:通过引入马尔可夫链和转移概率对预测参数进行的改进,提高了模糊随机预测模型对股票指数的预测精度.【期刊名称】《哈尔滨工程大学学报》【年(卷),期】2011(032)008【总页数】5页(P1086-1090)【关键词】股指预测;模糊随机预测模型;马尔可夫链;沪深300指数【作者】李嵩松;惠晓峰【作者单位】哈尔滨工业大学管理学院,黑龙江哈尔滨 150001;哈尔滨工业大学管理学院,黑龙江哈尔滨 150001【正文语种】中文【中图分类】F830.9股票指数的涨跌可以反映出股票市场的整体走势,所以对于股票指数的预测一直是研究人员、机构投资者以及普通股民们最关注的热点之一.股票指数的预测方法有很多种:时间序列分析(time series analysis)[1]、多元回归模型(multiple regression models)[2]、人工神经网络(artificial neural network)[3]和遗传算法(genetic algorithms)[4]等.其中人工神经网络方法,需要市场指数、技术指标和市场的基本因素等作为输入信息,而这些信息是很难界定和选择的[5],因此影响了该方法的发展;在遗传算法中,股票数据巨大的噪音和广阔的维度也使其发展受到了限制.相反地,由于马尔可夫过程具有无后效性特征,该特征能使输入的数据和处理量大幅缩减,并且马尔可夫过程可以描述一般的股票市场情况[6],因此马尔可夫预测方法被广泛应用在股指预测中:HASSAN和NATH运用隐马尔可夫模型(hiddenMarkov model)预测了航空公司的股票价格[7];BAUERLE和RIEDER在对股价和利率的最优组合研究中改进了马尔可夫方法[8].近年来,模糊随机方法(fuzzy stochastic method)被应用在多个领域[9],在股指预测方面,WANG利用该方法提出了一种模糊随机预测模型[10],并进行了实证研究,得到了令人满意的预测结果[11].本文引入马尔可夫链的概念到模糊随机预测模型当中,改进了预测参数,并对沪深300指数数据进行了实证研究.1 股票指数预测模型1.1 模糊随机预测模型股票在股票市场上进行交易时,股票价格是在不停变动的,这种情况被认为是一种随机过程.用随机变量Xt表示在t时刻的股票价格;Pn用来表示在n=0,1,2,…时,随机变量Xt上涨或者下跌的概率.如果Xt=n,从时间t经过很短的时间变化Δt到时间(t+Δt),对于股票价格上涨或下跌有如下假设:1)股票价格上涨的概率是与Δt成比例的,表示为bnΔt;2)股票价格下跌的概率是与Δt成比例的,表示为dnΔt;3)上涨和下跌是不相关的随机事件;4)bn和dn是与n成比例关系的,表示为bn=λn和dn=μn,当n=1时,λ和μ分别表示单位时间股票价格上涨或者下跌的概率.根据以上假设,可以得到关于Pn(t)的表达式:由此,Wang等[11]提出了一种实时股票价格模糊随机预测的模型:其中,预测参数…;J∈N),函数μ(tn)被定义为式中:x表示指定时间的目标价格,tn表示指定时间的那一天,y表示在同一天指定时间中的最高价格.1.2 马尔可夫链方法马尔可夫链(Markov chain)是数学中具有马尔可夫性质(Markov property)的离散时间随机过程.该过程中,在给定当前知识或信息的情况下,只有当前的状态用来预测将来,过去(即当前以前的历史状态)对于预测将来(即当前以后的未来状态)是无关的.马尔可夫性质的数学表达为式中:随机变量 X0、X1、X2、…、Xn分别表示的是在时间0、1、2、…、n下 X 的状态,x为过程中的某个状态,Xn+1对于过去状态的条件概率分布仅是Xn的一个函数,与 X0、X1、X2、…、Xn-1都无关.系统在 Xn=i这个状态的概率用ai(n)表示;系统由状态Xn=i经过一步转移到达状态Xn+1=j的概率,称为一步转移概率,记为pij.状态空间S里的随机过程{Xn,n≥0}如果满足下列条件,就是一条马尔可夫链:如果i和j都属于状态空间S,那么并且ai(n)和pij都满足以下条件:1.3 预测模型的改进由于股票指数的变动是一种随机过程,并且满足马尔可夫链的无后效性特征,因此将马尔可夫链的概念引入到模糊随机预测模型当中,用以改进其中的预测参数. 将股票指数每日数据按小时分成组,用随机变量Xn来表示在第n小时股票指数的状态.Xn=1表示股票指数上升状态;Xn=2表示股票指数下降状态,其中 n=1,2,….yi(n)表示在第 n小时股票指数状态上涨(i=1)或下跌(i=2)的概率,即yi(n)=P(Xn=i).用pij表示股票指数从某小时的i状态(Xn=i),转移到下个小时的j 状态(Xn+1=j)的概率,即转移概率pij=P(Xn+1=j|Xn=i).Xn+1只与上一个状态Xn和转移概率pij有关,与之前的状态Xn-1、Xn-2、…都无关,因此根据以上关系式,可以得到如下表达式:把从一个特定小时的状态i到下一个小时的状态j的变化率用rij来表示,其数学表达式为函数μ(tn)被定义为式中:x表示指定时间的股票指数,tn表示指定时间的那一天,y表示在同一天各个指定时间中最高的股票指数.由此,根据式(4)和(5)可以得到预测模型参数r的表达式:2 沪深300指数预测的实证研究2.1 样本数据沪深300指数是由上海证券交易所和深圳证券交易所联合编制的,共选取300只A股作为样本,其中沪市有179只,深市有121只.沪深300指数样本选择的标准为规模大、流动性好、交易活跃的主流投资股票,覆盖了沪深市场六成左右的市值,具有良好的市场代表性.因此对沪深300指数的预测研究对掌握整个A股市场的走势具有很大帮助.本文选取了沪深300指数的整点分时(60 min)数据,数据期间为2009年1月1日至12月31日,全年共开市244天,如表1 所示:每天分选09:30、10:30、11:30、14:00 和15:00共5个时刻,分时数据共1 220个.表1 沪深300指数60 min整点数据Table 1 60 minutes data of HS300 stock indexes日期时刻09:30 10:30 11:30 14:00 15:000601 2 760.67 2 815.88 2 828.06 2 843.87 2 852.78 0602 2 852.78 2 880.60 2 881.74 2 882.67 2870.10 0603 2 870.10 2 878.33 2 891.73 2 914.07 2 928.01 0604 2 928.01 2934.70 2 928.04 2 923.27 2 938.53 0605 2 938.53 2 963.85 2 957.25 2 957.62 2 953.33 0608 2 953.33 2 933.07 2 948.83 2 965.73 2 948.922.2 股票指数上涨或下跌的概率本节根据式(4)和(5),将计算出股票指数上涨或下跌的转移概率 p11、p21、p12和 p22.在表示下一时刻股票指数上涨或下跌情况的表2中,“1”表示下一时刻股票指数上涨;“0”表示下一时刻股票指数下跌,即如果当前时刻的股票指数大于或等于前一时刻的股票指数,那么就用“1”表示;如果当前时刻的股票指数小于前一时刻的股票指数,那么就用“0”来表示.例如在表1中,0601在10:30的股票指数是2 815.88,大于同一天09:30股票指数2 760.67,因此,在表2中,0601在10:30处用“1”表示股票指数比上一时刻09:30上涨.转移概率p11表示上一时刻股票指数上涨并且这一时刻股票指数也上涨的概率,可以通过用表2中指定时间段内出现(1,1)的次数除以这一时间段内的数据总数来获得;p12表示的是上一时刻股票指数上涨但这一时刻股票指数却下跌的概率,可以通过用表2中指定时间段内出现(1,0)的次数除以这一时间段内的数据总数来获得;p21表示的是上一时刻股票指数下跌但这个时刻股票指数却上涨的概率,可以通过用表2中指定时间段内出现(0,1)的次数除以这一时间段内的数据总数来获得;p22表示的是上一时刻股票指数下跌并且这一时刻股票指数也下跌的概率,可以通过用表2中指定时间段内出现(0,0)的次数除以这一时间段内的数据总数来获得.举例说明:假设只计算0601~0605这5天的转移概率,表2中在09:30~10:30这个时间段内出现(1,1)的次数为4次,数据总数为5个,因此得到p11=4/5=0.8.表3显示的是2009年全年244个开市日,按每日4个时段分别计算得到的转移概率p11,p21,p12和p22.表2 下一时刻股票指数上涨或下跌情况Table 2 Stock index rising or falling in the next time日期时刻09:30 10:30 11:30 14:00 15:000601 1 1 1 1 1 0602 11 1 1 0 0603 0 1 1 1 1 0604 1 1 0 0 1 0605 1 1 0 1 0表3 每个时段的转移概率Table 3 Transition probabilities in each time period 时段转移概率p11 p12 p21 p22 09:30~10:30 0.405 737 0.163 934 0.163 934 0.266 393 10:30 ~11:30 0.323 770 0.245 901 0.200 819 0.229 508 11:30 ~14:00 0.368 852 0.155 737 0.184 426 0.290 983 14:00~15:00 0.360 6550.192 622 0.209 016 0.237 7042.3 预测参数根据式(7)所定义的μ(tn),举例说明:0602这一天5个时刻的股票指数如表4所示,其中最高值出现在14:00这个时刻,股票指数为2 882.67,即y=2 882.67,因此在09:30 这一时刻的μ =(2 852.78/2 882.67)2=0.979 369 8.以此类推可以得到每天5个时刻分别的μ值.表4 μ的部分计算结果Table 4 A portion of日期时间股票指数μ 0602 09:30 2 852.782 0.979 369 808 63 0602 10:30 2 80.601 0.998 563 654 79 0602 11:30 2 881.746 0.999 357 643 69 0602 14:00 2 882.672 1.000 000 000 00 0602 15:00 2 870.109 0.991 302 774 28预测模型中的rij表示的是股票指数从状态i到状态j的变化率,通过前面计算出的μ值以及式(6)可以分别计算出股票指数变化率的所有情况r11、r21、r12和r22,计算结果显示在表5中.由于已经计算出转移概率p11、p21、p12、p22和变化率r11、r21、r12、r22,根据式(8),可以计算出预测参数r,结果显示在表6中.表5 股票指数变化率Table 5 Change rates of stock index时段 r11 r12 r21r22 09:30~10:30 0.018 622 -0.011 517 0.014 521 -0.018 916 10:30 ~11:300.008 792 -0.006 309 0.008 894 -0.009 873 11:30 ~14:00 0.010 069 -0.008 983 0.006 794 -0.011 334 14:00~15:00 0.009 608 -0.007 503 0.011 055 -0.012 619表6 预测参数rTable 6 Parameter r时段上涨时r 下跌时r 09:30~10:00 0.005 775 992 520 -0.004 444 939 064 30 0.009 936 325 375 -0.006 927 345 847 10:30 ~11:30 0.004 633 106 370 -0.003 817 557 357 11:30 ~14:00 0.004 967 249 636 -0.004 697 261 630 14:00~15:2.4 预测结果根据预测模型Xn+1=Xner,分别用改进前的预测参数和改进后的预测参数对2009年全年的沪深300指数60 min分时数据进行预测,部分预测结果、相对误差和优劣比较情况显示在表7中.表7 预测值和相对误差Table 7 Predicted values and deviationsHS300真实值预测值相对误差×10-3/%优劣改进后改进前改进后改进前比较1 857.137 1 846.523 808 1 838.636 756 5.714 810 9.961 701 1 1 862.822 1 865.761 276 1 853.505 513 1.577 862 5.001 276 1 1 855.207 1 854.092 356 1 848.515 703 0.600 819 3.606 766 1 1 867.234 1 865.953 668 1 867.163 759 0.685 684 0.037 618 0 1 893.315 1 885.879 927 1 902.050 364 3.927 013 4.613 793 1 1 916.378 1 902.107 282 1 921.988 516 7.446 714 2.927 667 0 1 925.221 1 925.920 809 1 934.943 730 0.363 495 5.050 189 1 1 938.666 1 936.373 239 1 950.130 613 1.182 649 5.913 661 1 1 946.246 1 958.025 237 1 963.002 396 6.052 286 8.609 598 1 1 943.519 1 938.830 258 1 935.320 795 2.412 501 4.218 227 1 1 945.628 1 953.196 961 1 957.516 465 3.890 240 6.110 348 1 1 940.362 1 936.998 994 1 933.381 665 1.733 185 3.597 440 1用改进后的预测模型预测得到的结果中,相对误差最大值是2.907×10-2,比用改进前的预测模型预测的结果中相对误差最大值4.023 ×10-2减小1.115 ×10-2;用改进后的预测模型预测得到的结果中,相对误差最小值是1.549×10-6,比用改进前的预测模型预测的结果中相对误差最小值1.819 ×10-5减小1.664 ×10-5.在优劣比较中,如果用改进后的预测模型预测得到的预测值相对于真实值的相对误差,小于或等于用改进前的预测模型预测得到的预测值相对于真实值的相对误差,即改进后的预测模型的预测值优于改进前的预测模型的预测值,那么就用“1”表示;相反则用“0”表示.经过统计比较,在2009年全年1 220次预测值的相对误差比较中,共得到864个“1”,有71%的改进后模型预测的预测值优于改进前模型的预测值.此外,2009年沪深300指数的真实值与改进后模型预测值的对比情况用图1显示.从图1中可以看出,采用改进后模型预测得到的预测值与沪深300指数的真实值十分接近.图1 沪深300指数真实值与预测值Fig.1 HS300 stock index true values and predicted values3 结束语通过将马尔可夫链概念和转移概率引入到模糊随机预测模型当中,改进了模糊随机预测模型的预测参数,并以2009年沪深300指数为样本进行了实证研究.研究表明,考虑股票指数上涨或下跌的概率以及从上一状态转换到下一状态的转移概率后,计算得出的预测参数可以更好地反映出股票指数变动的真实性;并且得到,改进参数后的预测模型预测得到的数据比未改进参数的预测模型预测得到的数据更接近真实的股票指数的验证结果.然而由于股票市场的复杂性和不确定性,很难准确描述股票指数的变动情况,所以还有很多问题值得进一步研究,比如基本面信息对所提预测模型的影响等.参考文献:【相关文献】[1]LENDASSE A,BODT E,WERTZ V.Non-linear financial time series forecasting—application to the Bel 20 stock market index[J].European Journal of Economic and Social Systems,2000,14(1):81-91.[2]胡蓉.基于多输出支持向量回归算法的股市预测[J].云南民族大学学报:自然科学版,2007,3(16):189-192.HU Rong.Application of multi-output support vector regression in stock market index forecasting[J].Journal of Yunnan NationalitiesUniversity:NaturalSciencesEdition,2007,3(16):189-192.[3]FILIPPO C.Forecasting price increments using an artificial neural network[J].Advances in Complex Systems,2001,4(1):45-56.[4]KORCZAK J,ROGER P.Stock timing using genetic algorithms[J].Applied Stochastic Models in Business and Industry,2002,18(3):121-134.[5]YAO J T,TAN C,POH H.Neural networks for technical analysis:a study on KLCI [J].International Journal of Theoretical and Applied Finance,1999,2(8):221-241.[6]ZHANG Q.Stock trading:an optimal selling rule[J].SIAM Journal on Control and Optimization,2002,40(1):64-87.[7]HASSAN M R,NATH B.Stock market forecasting using hidden Markov model:a new approach[C]//Proceedings of 5th International Conference on Intelligent Systems Design and Applications.Washington DC,USA,2005,192-196.[8]BAUERLE N,RIEDER U.Portfolio optimization with Markov-modulated stock prices and interest rates[J].IEEE Transactions on Automatic Control,2004,49(3):442-447. [9]LUHANDJULA M,GUPTA M.On fuzzy stochastic optimization[J].Fuzzy Sets and Systems,1996,81(1):47-55.[10]CHIANG D,CHOW L,WANG Y F.Mining time series data by a fuzzy linguistic summary system[J].Fuzzy Sets and Systems,2000,112(5):419-432.[11]WANG Y F.On-demand forecasting of stock prices using a real-time predictor [J].IEEE Transactions on Knowledge and Data Engineering,2003,15(4):1033-1037.。

马尔可夫链的基本原理和使用方法

马尔可夫链是一个非常有趣的数学概念,它在许多领域都有着重要的应用,包括自然语言处理、金融建模、生物信息学等。

本文将介绍马尔可夫链的基本原理和使用方法,希望能够帮助读者更好地理解和应用这一概念。

马尔可夫链最早由俄罗斯数学家安德烈·马尔可夫在20世纪初提出,它是一种描述离散时间随机过程的数学工具。

在马尔可夫链中,当前状态的未来发展只依赖于当前状态,而不依赖过去的状态。

换句话说,马尔可夫链具有“无记忆”的性质,每一步的转移只与当前状态有关。

马尔可夫链由状态空间、初始概率分布和状态转移概率矩阵组成。

状态空间指的是系统可能处于的所有状态的集合,初始概率分布指的是系统在初始时刻各个状态的概率分布,状态转移概率矩阵则描述了系统从一个状态转移到另一个状态的概率。

通过这些元素,我们就可以描述一个离散时间的随机过程,并进行相应的分析和计算。

在实际应用中,马尔可夫链经常用来建模一些具有随机性的现象。

举一个简单的例子,假设我们想要模拟一个赌博游戏,玩家可以选择抛硬币正面朝上或者反面朝上。

我们可以用一个2个状态的马尔可夫链来描述这个游戏,其中状态1表示硬币正面朝上,状态2表示硬币反面朝上。

我们可以通过状态转移概率矩阵来描述硬币抛掷的规律,然后利用马尔可夫链的性质来计算玩家在游戏中的各种概率。

除了简单的模拟之外,马尔可夫链还可以用来解决一些实际问题。

例如,我们可以利用马尔可夫链来建立语言模型,从而实现自然语言处理中的词语预测和生成。

在这种应用中,状态空间对应于词语的集合,状态转移概率矩阵则描述了词语之间的转移规律。

通过对大量文本数据的训练和学习,我们可以得到一个基于马尔可夫链的语言模型,从而实现对文本的自动处理和生成。

另外,马尔可夫链还可以用来进行金融建模。

在金融市场中,许多价格的变化具有随机性,这就为马尔可夫链的应用提供了机会。

我们可以利用马尔可夫链来建立股票价格的模型,从而进行风险管理、投资决策等方面的分析。

马尔可夫链模型及其应用领域

马尔可夫链模型及其应用领域马尔可夫链模型是一种描述随机过程的数学工具,它以马尔可夫性质为基础,描述了一个系统在不同状态之间转移的概率。

马尔可夫链模型在各个领域都有广泛的应用,包括自然科学、金融、计算机科学等。

本文将介绍马尔可夫链模型的基本原理,并探讨其在不同应用领域中的具体应用。

马尔可夫链模型的基本原理是基于马尔可夫性质。

马尔可夫性质指的是一个系统在给定当前状态下,其下一个状态只依赖于当前状态,而与过去的状态无关。

这种性质使得马尔可夫链模型成为处理许多问题的理想模型。

首先,我们来了解一下马尔可夫链模型的基本概念。

一个马尔可夫链由一组状态和状态转移矩阵组成。

状态表示系统可能处于的情况,状态转移矩阵描述了状态之间的转移概率。

状态转移矩阵是一个方阵,其元素表示从一个状态到另一个状态的转移概率。

在实际应用中,马尔可夫链模型可以用于解决许多问题。

其中一个常见的应用是预测未来状态。

根据当前的状态和状态转移矩阵,我们可以计算下一步系统处于不同状态的概率。

通过不断迭代计算,我们可以预测未来系统状态的分布。

另一个常见的应用是基于马尔可夫链模型的推荐系统。

推荐系统通过分析用户的历史行为,预测用户未来的喜好,并向其推荐相关的内容。

马尔可夫链模型可以用于建模用户的行为转移过程,推断用户下一步的行为。

在金融领域,马尔可夫链模型被广泛应用于股票市场的预测和风险评估。

通过分析历史股票价格的变化,我们可以建立一个马尔可夫链模型,来预测股票未来的涨跌趋势。

此外,马尔可夫链模型还被用于计算资产组合的风险价值,帮助投资者制定合理的投资策略。

在自然科学领域,马尔可夫链模型可以用于模拟复杂系统的行为。

例如,生态学家可以使用马尔可夫链模型来模拟生物群落的动态变化,预测不同物种的数量和分布。

此外,马尔可夫链模型还可以用于研究气象系统、生物化学反应等的动态特性。

另一个马尔可夫链模型的应用领域是自然语言处理。

马尔可夫链模型可以用于根据已有的语料库生成新的文本。

马尔可夫预测法

马尔可夫预测法马尔可夫预测法是一种基于概率论的预测方法。

它通过分析系统的状态变化来预测未来的状态。

该方法适用于具有一定规律性的系统,并且可以用于各种领域,例如物理、经济、生物等。

下面将详细介绍马尔可夫预测法的原理和应用。

原理马尔可夫预测法是基于马尔可夫过程的。

马尔可夫过程是一个具有无记忆性的随机过程,即在给定当前状态的情况下,未来的状态只与当前状态有关,与过去的状态无关。

这个过程可以用一个状态转移矩阵来描述。

状态转移矩阵描述了从一个状态到另一个状态的概率,它的每个元素都代表了从一个状态到另一个状态的概率。

通过对状态转移矩阵的分析,可以预测系统在未来的状态。

应用马尔可夫预测法在各种领域都有广泛的应用。

在物理学中,它可以用于预测粒子的运动状态;在经济学中,它可以用于预测股市的走势;在生物学中,它可以用于预测疾病的传播。

下面将分别介绍这些应用。

物理学中的应用在物理学中,马尔可夫预测法可以用于预测粒子的运动状态。

例如,在原子的轨道运动中,电子的运动状态可以用一个状态向量来描述。

通过对状态向量的分析,可以预测电子在未来的位置。

经济学中的应用在经济学中,马尔可夫预测法可以用于预测股市的走势。

例如,在股市中,每一天的股价可以看作是一个状态。

通过对状态转移矩阵的分析,可以预测未来股价的走势。

这种方法已经被证明是一种有效的预测股市走势的方法。

生物学中的应用在生物学中,马尔可夫预测法可以用于预测疾病的传播。

例如,在流行病学中,每个人的健康状态可以看作是一个状态。

通过对状态转移矩阵的分析,可以预测疾病的传播。

这种方法已经被证明是一种有效的预测疾病传播的方法。

总结马尔可夫预测法是一种基于概率论的预测方法。

它通过分析系统的状态变化来预测未来的状态。

该方法适用于具有一定规律性的系统,并且可以用于各种领域。

在物理、经济、生物等领域中,马尔可夫预测法已经成为一种重要的预测方法。

马尔可夫预测法

马尔可夫预测法马尔可夫预测法是一种基于马尔可夫过程的预测方法。

马尔可夫过程是在给定当前状态下,下一个状态的概率只与当前状态有关的随机过程。

其本质是利用概率论中的马尔可夫性质,通过已知状态的条件概率预测未来的状态。

马尔可夫预测法广泛应用于各种领域中的预测问题。

马尔可夫预测法的基本思想是利用过去的信息预测未来的状态。

在马尔可夫模型中,当前状态只与前一状态有关,与更早的历史状态无关,这种性质称为“无记忆性”。

因此,在预测未来状态时,只需知道当前状态及其概率分布即可,而无需考虑过去的状态。

这种方法不仅大大降低了计算复杂度,而且在实际应用中也具有很高的准确性。

马尔可夫预测法的应用范围非常广泛,例如天气预报、股票价格预测、自然语言处理、机器翻译等。

其中,天气预报是一个典型的马尔可夫过程应用。

在天气预报中,当前的天气状态只与前一天的天气状态有关,而与更早的天气状态无关。

因此,可以利用马尔可夫预测法预测未来的天气状态。

马尔可夫预测法的实现方法有很多,其中比较常见的是利用马尔可夫链进行预测。

马尔可夫链是一种随机过程,其状态空间是有限的。

在马尔可夫链中,当前状态的转移概率只与前一状态有关。

因此,在利用马尔可夫链进行预测时,只需知道当前状态及其转移矩阵即可。

根据转移矩阵,可以预测未来的状态概率分布。

马尔可夫预测法的优点是计算简单,预测准确性高。

但其缺点也比较明显,即需要满足无记忆性的假设,而实际应用中,往往存在着各种各样的因素影响状态的转移。

因此,在实际应用中,需要对马尔可夫预测法进行适当的修正,以提高预测准确性。

马尔可夫预测法是一种基于马尔可夫过程的预测方法,具有计算简单、预测准确性高等优点。

其在天气预报、股票价格预测、自然语言处理、机器翻译等领域中得到了广泛应用。

在实际应用中,需要充分考虑各种因素的影响,对马尔可夫预测法进行适当的修正,以提高预测准确性。

马尔可夫链模型及其在预测模型中的应用

马尔可夫链模型及其在预测模型中的应用马尔可夫链模型是一个重要的数学模型,在各种预测问题中都有广泛应用。

该模型描述的是一个随机过程,在每一个时间步骤上,其状态可以从当前状态转移到另一个状态,并且转移的概率只与当前状态有关,而与历史状态无关。

这种性质被称为“马尔可夫性”。

本文将介绍马尔可夫链模型的基本原理和应用,以及相关的统计方法和算法。

马尔可夫链模型的构造方法通常是通过定义状态空间和状态之间的转移概率来完成的。

状态空间是指可能的状态集合,而状态之间的转移概率则是指在一个时间步骤上从一个状态转移到另一个状态的概率。

这些转移概率通常被表示为一个矩阵,称为转移矩阵。

转移矩阵的元素表示从一个状态转移到另一个状态的概率。

马尔可夫链模型的重要性在于它对于许多实际问题的数学描述,因为很多现象都符合马尔可夫过程的特点,即时间上的无后效性,即系统的当前状态仅仅依赖于它的上一个状态。

比如,一个天气预测问题,天气系统的状态可以描述为“晴、雨、阴”,在每一个时间步骤上,系统可能会转移到另一个状态,转移概率可以根据历史天气数据进行估计。

马尔可夫链模型可以用于各种预测问题,如下一个状态的预测、状态序列的预测以及时间序列的预测。

对于下一个状态的预测问题,我们可以使用当前状态的转移矩阵来计算目标状态的概率分布。

对于状态序列的预测,我们可以利用当前状态的转移概率估计下一个状态的状态分布,并重复该过程,直到预测的序列达到一定的长度为止。

对于时间序列的预测,我们可以将时间序列转化为状态序列,并将时间作为状态的一个特征进行建模,在此基础上进行预测。

马尔可夫链模型也可以用于分析时间序列数据的特性。

例如,可以使用马尔可夫过程来检测时间序列数据中的周期性、趋势和季节性等特征。

这些特征可以反映时间序列数据的长期和短期变化情况,为精确的预测提供了基础。

对于马尔可夫链模型的参数估计问题,通常使用统计学习方法来完成。

常见的方法包括极大似然估计、贝叶斯估计以及最大后验估计等。

股票成交量的马尔可夫链分析与预测

日到 2 0 0 7年 4月 2 2日的 日成交 量变化过程进 行分析 。( 数据

来源 : 浪 网财经频 道 ) 析过程 分以下儿 步 : 新 分 第一 步 , 构造成 交量 变化的分布状 态 ; 第二 步 , 检验 马尔科 夫性 ; 第三 步 , 马尔 可夫模 型的建立 和预测 ; 四步 : 史数据 的预测 值和 实测值 第 历

“ 在价先” 量 即是 这 个 道 理 , 交 量 往 往 能 先 于 股 价 预 示 出 形 态 成

二 、 用马 尔 可 夫链 预 测 马钢 股 份 ( 0 8 8 成 交 运 60 0 )

量 变化趋 势

这里 , 用马 尔可 夫链对 马 钢股 份 (0 8 8 2 0 60 0 )07年 3月 1 6

转移概率 ( ) n 组成的矩阵 P (i )为马尔可夫链的 n I p n) l i = ( 步转

移概率矩阵, 其中:≤ ( ) , ) 1。 0 n ≤1 ∑p ( =

设 f n } 齐 次 马 尔 可 夫链 , : X , ET为 则

作股票具有至关重要 的参考意义,关系到投 资者 的切 身经济利 益。文章对股票成交量引入 马氏链预测模型 , 通过研 究发现 , 在

( 一o/=15 5 m t ) o 4 92 8

状态空间 E {, , , , =0 1 2 …}亦即 x 是时间离散 和状态离散 的。若

对任意的整数 / 1 ET及任意 的 i j ” j。 条件概率满足 。 , EE, ,

PX l 叶Ioi X=l , i =PX lil X = } ( ) {叶 =il =o li … X = } {叶 =叶 I i X , , 1

随机过 程模 型 , 它在经济 预测 、 管理决 策 、 文气象等领 域应用 水 广 泛。许多学者也将 该方法应用于 股价 预测并建立 预测模型 , 但很 少有人 用马 氏链 的理论 和方 法来对 股票 成交 量进行 分析 与预测 。股价之所 以产 生各种各样 的波浪形态 , 主要是 由于成 交量 变化引起 的 , 交量是 股价各种 走势 的形成原 因 , 说 的 成 所

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于马尔科夫链对股票价格预测

一、选题背景

股票市场是经济发展的“晴雨表”和“警报器”,它的作用一直

受到政府和广大投资者的广泛关注。一方面,股票投资者希望更

准确的掌握股价变化趋势,这样才能获得更多的利润并合理规避

风险;另一方面,作为一个宏观调控者,国家也需要了解股票价

格走向,对国家的经济建设具有重大意义。综上,对股票价格市

场的研究及预测是有着其理论意义和广阔的应用前景的。

我国的第一支股票于1985年发行,现在已经有沪、深两大交易

所,上百家证券公司,3000多个证券营业部,7000多万证券投

资者。随着科技的不断进步,计算机和网络技术在股票市场上越

来越得以应用,更加促进了股票市场的发展。但进入21世纪后,

中国股市几乎一直处于危机的状态。而随着时代不断向前发展,

危机也在逐步扩散和加深,进而成为由多种因素形成的复合危

机。长久以来,我国股市制度缺陷被忽视,使得市场里的消极的

因素不断积聚,最后演变成今天较为严重的危机。

股票是市场经济不断发展的产物,并通过发行与交易反过来促使

市场经济向前发展。由于股票市场行情受多方面的影响,规律复

杂,同时投资者的结构有着其特殊性,不同类型的投资者个人心

理状态不尽相同,产生不同的股票交易行为,从而引起股价波动,

难以掌控。

股票市场价格波动,股市才能运行。分析影响股价的因素,不仅

可以为投资者提供依据,还可以对股票市场进行把握以促进其发

展。由于国家经济正快速向前发展,股民人数也在逐年攀升,股

票价格预测的需求也更加迫切了。所谓预测,就是要用历史的数

据挖掘信息,来估计未来的情况,做下一步打算,这便是模糊数

据所要完成的工作。而马尔科夫链模型模糊数学中应用较为广泛

的一个方法。

二、马尔科夫法

(一)马尔科夫链

马尔科夫链,是数学领域中具有马尔科夫性质的离散时间随机过

程。该过程中,在给定当前指示或信息的情况下,过去(即现在

时期以前的历史状态)对与预测将来(即现在时期以后的状态)

是无关的。如果n个连续变动事物在变动过程中,其中任一次变

动的结果都具有无后效性,那么,这n个连续变动事物的集合就

叫做马尔科夫链,这类事物演变的过程称为马尔科夫过程。

(二)马尔科夫模型

公式为Sk+1=Sk·P,其中Sk是预测对象在t=k时刻的状态向量;

P为为一步转移概率矩阵;Sk+1是预测的结果。

S(k+1)=S(0)·Pk+1=S(k)·■

(三)状态转移概率

客观事物可能有E1,E2,„,En共n种状态,其每次只能处于

一种状态,则每一状态都具有n个转向(包括转向自身),将转移

的可能性用概率表述,就是状态转移概率。

三、实际应用

(一)马氏性检验

根据沪、深两地股市的统计资料,把股票价格划分为n个区间。

先用χ2统计量来检验Xt,结果表明:不仅单支股票价格变化序

列具有马氏性,整个证券市场的综合价格、股票的投资收益率时

间序列也都具备马氏性。因此,我们可以利用马氏链的方法对股

票价格变动进行分析。

(二)实例分析

现以紫光国芯的股价时间序列为例,应用马尔科夫链对股价分别

进行短期和长期预测。

表1 紫光国芯(2015年5月10日-6月20日27个交易日的收

盘价格资料)

■

将这27个收盘价格划分为四个区间,得到区间状态为:1(35.69

及以下),2(35.69~38.59),3(38.59~41.49),4(41.49以上),

频数分别为13,1,3,10。从而得到这27个交易日的收盘价格

状态转移情况。

算出各状态之间的转移概率和转移概率矩阵,可知,第27个交

易日的收盘价格是44.4(即为状态4区间),所以初始概率向量

P(0)=(0,0,0,1)。第28,29日的收盘价格绝对概率向量分别

为P(1)=P(0)P1=(0,0,0.111,0.889)P(2)=P(1)P1=(0,

0.037,0.136,0.827)

即预测这两日的收盘价格处于状态4区间的概率最大,与实际情

况43.67和43.79一致。

当n足够大时,股价所处区间将稳定下来。由马尔科夫链性质和

遍历性条件可联立线性方程组,解得的数值为较长时间后的平稳

分布。参考历史资料可以看到上面计算出价格状态区间是准确

的。有了这些运算结果我们就能合理安排购买股票,争取最大的

期望收益。

综合上面的分析可以发现,马尔科夫链模型可以对股票价格进行

有效地预测,对于广大股民购买股票有一定的借鉴意义。最后,

希望通过本文的研究,能使投资者擦亮双眼,进行科学合理的投

资。

参考文献

[1]胡腾波,叶建栲.马尔科夫链模型在GIS数据预测中的应用.

计算机系用,2008(8):90-93.