期权定价公式

bs模型定价公式

bs模型定价公式一、布莱克 - 斯科尔斯(Black - Scholes,BS)模型定价公式概述。

1. 公式的基本形式。

- 对于欧式看涨期权的定价公式:C = S_0N(d_1)-Ke^-rtN(d_2)- 对于欧式看跌期权的定价公式:P = Ke^-rtN( - d_2)-S_0N( - d_1)- 其中:- S_0是标的资产的当前价格。

- K是期权的执行价格。

- r是无风险利率(连续复利)。

- t是期权的到期时间(以年为单位)。

- σ是标的资产价格的波动率。

- N(x)是标准正态分布的累积分布函数,x = d_1或者d_2。

- d_1=frac{ln(S_0 / K)+(r+frac{σ^2}{2})t}{σ√(t)}- d_2 = d_1-σ√(t)2. 公式中各参数的意义。

- 标的资产当前价格S_0- 这是在当前时刻标的资产(如股票、期货等)的市场价格。

它是确定期权价值的基础,如果标的资产价格上涨,看涨期权价值可能增加,看跌期权价值可能减少(在其他条件不变的情况下)。

- 执行价格K- 是期权合约中规定的,在到期日时可以按照该价格买入(对于看涨期权)或卖出(对于看跌期权)标的资产的价格。

执行价格与标的资产当前价格的相对关系对期权价值有重要影响。

当S_0> K(对于看涨期权)时,期权处于实值状态,有更大的内在价值。

- 无风险利率r- 无风险利率反映了资金的时间价值。

在BS模型中,无风险利率越高,执行价格的现值Ke^-rt越低,对于看涨期权价值有正向影响,对看跌期权价值有反向影响(因为看涨期权持有者希望以更低的现值购买资产,而看跌期权持有者希望以更高的现值出售资产)。

- 到期时间t- 期权距离到期日的剩余时间。

一般来说,到期时间越长,期权的价值越高(在其他条件不变的情况下)。

对于看涨期权,较长的到期时间给予标的资产更多的时间上涨超过执行价格;对于看跌期权,给予更多时间下跌低于执行价格。

- 标的资产价格的波动率σ- 波动率衡量了标的资产价格的波动程度。

金融工程_第11章_期权定价的BS公式.ppt

股票价格如何变化的假设

对数正态分布

对数正态分布和正态分布

未来股票价格分布

未来股票价格的期望值和方差

股票价格变化假设:连续时间模 型

股票价格的对数正态分布特性

dS Sdt Sdz

d ln S ( 2 )dt dz

2

ln

ST

ln

S

~

[(

2

2

)(T

t),

T t]

ln

ST

~ [ln

波动率的估计

波动率估计的注意事项

11.3 B-S公式的基本假设及推 导

BS模型推导

Black-Scholes微分方程的正式推导

dS Sdt Sdz

df ( f S f 1 2 f 2S 2 )dt f Sdz

S

t 2 S 2

S

S St Sz

f

( f S

S

f t

1 2

风险中性定价步骤

应用于股票远期合约

到期日远期合约的价值 ST K

f erT E(ST K )

f erT E(ST ) KerT

E(ST ) SerT f S KerT

应用风险中性定价推导B-S公式

欧式看涨期权到期日的期望价值为 E[max(ST X ,0)]

c er(T t) E[max(ST X ,0)]

S

(

2 )(T

2

t),

T t]

期望值

方差

E(ST ) Se(T t)

var(ST ) S e [e 2 2(Tt) 2 (Tt) 1]

例子

例子

练习

11.2 预期收益率和波动率及其估 计

A、预期收益率

期权定价公式的一般推导方法

(11)

这时方程 (7) 变为 :

1 2

a2

52 V 5u2

=

5V 5τ

(12)

边界条件为 :

·55 ·

V0 = e - B (0 ,uT)φ (euT) 而方程 (12) 即为标准的热传导方程 , 解为 (见 ⑥, p . 69)

V (τ, u) = 如果

1 2πτa

∞

∫e

-∞

-

B

(0

S)

= rf

(t , S)

(25)

其中 S = S ( t ) , 边界条件与 (23) 式相同 。方程 ( 25) 的推导过程可参见 ① (p . 288 -

289) 。在 (21) 式中 , 令 x = S , 取 a =σ, b = r - q , c = r , 则立即得到支付红利股票期权定

,u T)φ

(euT)

e-

(u -

u

)

T

2

2a2τ du T

φ (x) = max {0 , x - k}

其中 k 为常数 , 则 (14) 式变为

V (τ, u) 其中

=

1 2πτa

∞

∫e

-∞

-

B

(0

,u

)

T

max

{0 ,

euT -

k}

e-

(u -

u

)

T

2

2a2τ du T

=

1 2πτa

∞

率 r 加上单位时间商品的单位货币储存费用减去便利收益 。如果标的资产是金融资产 , 则α

就是无风险利率减去该资产的收益率 。由 Ito 引理 (见 ①, p . 262 , (10A. 9) 式)

期权定价二叉树模型

9 e

0.10.25

8.78

• 这也应该是期初用于投资组合的资金,由 此得:

1 30 C 8.78, C 10 8.78 1.22 3 • 买入期权的价格应该定为1.22元

三、期权定价的二项式公式

符号: S 0 股票在期初的价格, S X 期权确定的执行价格, u 股票价格在单个时间阶段内的上升因子 d 股票价格在单个时间阶段内的下降因子(-) Ru 期权在股票价格上升状态下的收益 Rd 期权在股票价格下降状态下的收益 r 年无风险收益率 T 期权的期限

7.14 qu max{ S 0 (1 u ) 3 (1 d ) S X ,0} q d max{ S 0 (1 u ) 2 (1 d ) 2 S X ,0}

0.33 qu max{ S 0 (1 u ) 2 (1 d ) 2 S X ,0} q d max{ S 0 (1 u )(1 d ) 3 S X ,0}

n n i i n i i C i qu q d max{ S 0 (1 u ) (1 d ) S X ,0} i 0

n

n n! n (n 1) (n i 1) , n 0,1, i (i 1) 1 i (n i )!i !

0 qu max{ S 0 (1 u ) 3 (1 d ) S X ,0} qd max{ S 0 (1 d ) 4 S X ,0}

对于第2阶段各状态期权价值有

2 13.7 qu 18.03 q d 7.14 qu max{ S 0 (1 u ) 4 S X ,0}

计算相关数据

u (e rT 1) ud 0.1 (e 0.05 1) 0.1 0.05 0.324859

期权定价模型

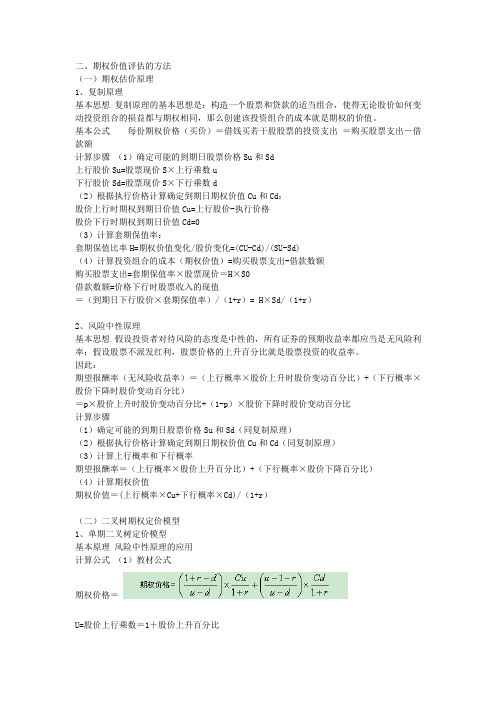

二、期权价值评估的方法(一)期权估价原理1、复制原理基本思想复制原理的基本思想是:构造一个股票和贷款的适当组合,使得无论股价如何变动投资组合的损益都与期权相同,那么创建该投资组合的成本就是期权的价值。

基本公式每份期权价格(买价)=借钱买若干股股票的投资支出=购买股票支出-借款额计算步骤(1)确定可能的到期日股票价格Su和Sd上行股价Su=股票现价S×上行乘数u下行股价Sd=股票现价S×下行乘数d(2)根据执行价格计算确定到期日期权价值Cu和Cd:股价上行时期权到期日价值Cu=上行股价-执行价格股价下行时期权到期日价值Cd=0(3)计算套期保值率:套期保值比率H=期权价值变化/股价变化=(CU-Cd)/(SU-Sd)(4)计算投资组合的成本(期权价值)=购买股票支出-借款数额购买股票支出=套期保值率×股票现价=H×S0借款数额=价格下行时股票收入的现值=(到期日下行股价×套期保值率)/(1+r)= H×Sd/(1+r)2、风险中性原理基本思想假设投资者对待风险的态度是中性的,所有证券的预期收益率都应当是无风险利率;假设股票不派发红利,股票价格的上升百分比就是股票投资的收益率。

因此:期望报酬率(无风险收益率)=(上行概率×股价上升时股价变动百分比)+(下行概率×股价下降时股价变动百分比)=p×股价上升时股价变动百分比+(1-p)×股价下降时股价变动百分比计算步骤(1)确定可能的到期日股票价格Su和Sd(同复制原理)(2)根据执行价格计算确定到期日期权价值Cu和Cd(同复制原理)(3)计算上行概率和下行概率期望报酬率=(上行概率×股价上升百分比)+(下行概率×股价下降百分比)(4)计算期权价值期权价值=(上行概率×Cu+下行概率×Cd)/(1+r)(二)二叉树期权定价模型1、单期二叉树定价模型基本原理风险中性原理的应用计算公式(1)教材公式期权价格=U=股价上行乘数=1+股价上升百分比d=股价下行乘数=1-股价下降百分比(2)理解公式:(与风险中性原理完全一样)2、两期二叉树模型基本原理把到期时间分成两期,由单期模型向两期模型的扩展,实际上就是单期模型的两次应用。

期权平价公式

期权平价公式:

C+ Ke^(-rT)=P+S

认购期权价格C与行权价K的现值之和等于认沽期权的价格P加上标的证券现价S

Ke^(-rT):K乘以e的-rT次方,也就是K的现值。

e 的-rT次方是连续复利的折现系数。

也可用exp(-rT)表示贴现因子。

根据无套利原则推导:

构造两个投资组合。

1.看涨期权C,行权价K,距离到期时间T。

现金账户Ke^(-rT),利率r,期权到期时恰好变成行权价K。

2.看跌期权P,行权价K,距离到期时间T。

标的物股票,现价S。

看到期时这两个投资组合的情况。

1.股价St大于K:投资组合1,行使看涨期权C,花掉现金账户K,买入标的物股票,股价为St。

投资组合2,放弃行使看跌期权,持有股票,股价为St。

2.股价St小于K:投资组合1,放弃行使看涨期权,持有现金K。

投资组合2,行使看跌期权,卖出标的物股票,得到现金K

3.股价等于K:两个期权都不行权,投资组合1现金K,

买

卖出买入

S K C P 买

出

买入

S K C

P 行权价K 低于现

行权价K 高于现投资组合2股票价格等于K 。

从上面的讨论我们可以看到,无论股价如何变化,到期时两个投资组合的价值一定相等,所以他们的现值也一定相等。

根据无套利原则,两个价值相等的投资组合价格一定相等。

所以我们可以得到C+Ke^(-rT)=P+S 。

换一种思路理解:C- P = S- Ke^(-rT)

认购期权价格C 与认沽期权的价格P 的差等于证券现价与行权价K 现值的差。

B-S期权定价公式

Black-Scholes 期权定价模型一、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S 。

S 遵循几何布朗运动,即dz dt SdS σμ+=。

其中,dz 为均值为零,方差为dt 的无穷小的随机变化值(dt dz ε=,称为标准布朗运动,ε代表从标准正态分布(即均值为0、标准差为1的正态分布)中取的一个随机值),μ为股票价格在单位时间内的期望收益率,σ则是股票价格的波动率,即证券收益率在单位时间内的标准差。

μ和σ都是已知的。

简单地分析几何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个方面:一是单位时间内已知的一个收益率变化μ,被称为漂移项,可以被看成一个总体的变化趋势;二是随机波动项,即dz σ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费用和税收,不考虑保证金问题,即不存在影响收益的任何外部因素。

3. 资产价格的变动是连续而均匀的,不存在突然的跳跃。

4. 该标的资产可以被自由地买卖,即允许卖空,且所有证券都是完全可分的。

5. 在期权有效期内,无风险利率r 保持不变,投资者可以此利率无限制地进行借贷。

6.在衍生品有效期间,股票不支付股利。

7.所有无风险套利机会均被消除。

二、Black-Scholes 期权定价模型(一)B-S 期权定价公式在上述假设条件的基础上,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的Black-Schole 微分方程:rf Sf S S f rS t f =∂∂+∂∂+∂∂222221σ 其中f 为期权价格,其他参数符号的意义同前。

通过这个微分方程,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的定价公式:)()(2)(1d N Xe d SN c t T r ---=其中,t T d tT t T r X S d t T t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(c 为无收益资产欧式看涨期权价格;N (x )为标准正态分布变量的累计概率分布函数(即这个变量小于x 的概率),根据标准正态分布函数特性,我们有)(1)(x N x N -=-。

6.第六章 期权定价公式

dG (

这个随机过程的特征: 普通布朗运动:恒定的漂移率和恒定的方 差率。 在任意时间长度T之后,G的变化仍然服从 正态分布,均值为 ( 2 ) ,方差 2 为 (T t) 。标准差仍然可以表示为 , 和时间长度平方根成正比。 T-t

§1 期权的基本概念

按期权买者执行期权的时限划分,期 权可分为欧式期权和美式期权。 欧式期权:只能在期权到期日执行; 美式期权:可以在有到期日和到期日 之前的任何时间执行; 修正的美式期权(百慕大期权或大西 洋期权):可以在期权到期日之前的 一系列规定日期执行。

§1 期权的基本概念

按照期权合约的标的资产划分,金 融期权合约可分为利率期权、货币 期权(或称外汇期权)、股价指数 期权、股票期权以及金融期货期权。

§1 期权的基本概念

(三)期权的基本要素: 1、这种期权能够买(对于看涨期权而言)或者卖 (对于看跌期权而言)的对象,或者说,合约是 关于哪种资产的合约,我们称这种资产为标的物 (underlying asset)。 以股票为标的物的期权,每份期权通常包括 100份特定的股票。例如,持有一份以IBM公司 股票为标的物的看涨期权,是一份可以买100 份IBM公司股票的权利。

模型基本假设

无交易费用:股票市场、期权市场、资金借贷市 场 投资者可以自由借贷资金,且二者利率相等,均 为无风险利率 股票交易无限细分,投资者可以购买任意数量的 标的股票 对卖空没有任何限制 标的资产为股票,其价格S的变化为几何布朗运 动

为什么研究证券价格变化的过程

期权是标的资产的衍生工具,其价格波动的来源 就是标的资产价格的变化,期权价格受到标的资 产价格的影响。因此期权定价使用的是相对定价 法,即相对于证券价格的价格,因而要为期权定 价首先必须研究证券价格。 期权的价值正是来源于签订合约时,未来标的资 产价格与合约执行价格之间的预期差异变化,在 现实中,资产价格总是随机变化的。需要了解其 所遵循的随机过程。 研究变量运动的随机过程,可以帮助我们了解在 特定时刻,变量取值的概率分布情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

c SN (d1 ) Xer (T t ) N (d2 )

r (T t ) p c Xe S 看跌 期权 Xe r (T t ) N (d 2 ) SN (d1 )

看涨 期权 看跌 期权

不会提前执行

C c

可能提前执行,比较复杂

有收 益资 产

欧式 期权 美式 期权

金融工程

第十一章 期权定价公式

二叉树定价模型 布莱克-舒尔茨定价模型 基本期权策略

期权

二 B-S期权定价模型

假设条件 标的资产价格波动满足几何布朗运动 标的资产没有现金收益支付 没有交易费用和税收 标的资产可以被自由买卖,即允许卖空,证 券完全可分 无风险利率为常数 期权为欧式看涨期权,执行价格为X 不存在无风险套利机会

期权

二 B-S期权定价模型

标的资产价格满足几何布朗运动

dS dt dz S

欧式看涨期权价格 f 满足的微分方程

f f 1 2 2 2 f rS S rf 2 t 2 S S

期权

二 B-S期权定价模型

c SN (d1 ) Xe

r (T t )

出售看涨期权转好市况 有时候通过出售股票的“实值”看涨期权而不是直 接出售股票可以增加收益

出售看跌期权转好市况 如果打算购买股票时,可以通过出售实值看跌期 权而增加收益

期权

二 B-S期权定价模型

期权定价公式的经济理解 风险中性世界中期权未来期望回报的现值 复制交易策略(期权=股票-现金) 另一种复制或拆分:用两个特殊期权复制期 权

c SN (d1 ) Xe

r (T t )

N (d 2 )

欧式 期权 无收 益资 产 期 权 美式 期权

看涨 期权

刨除收益的影响

S I

或

Se q (T t )

可能提前执行,比较复杂

期权

二 B-S期权定价模型

期权定价公式的拓展 无收益标的资产 欧式看涨看跌期权平价公式 美式期权:不会提前执行看涨期权 有收益标的资产 欧式: 刨除收益的影响 S I 或 Se q (T t )

期权

期权

二 B-S期权定价模型

证券组合保险:实现能够确定最 大损失的投资策略

期权定价公式的应用

评估组合保险成本

给可转债定价

为认沽权证估值

可转债=债权+看涨期权 可赎回:债权+看涨期权多头 (转换权)+看涨期权空头(赎 回权)

认沽权证的执行导致发行更多的 股票,有稀释效应

期权

三 基本期权策略

利用期权套期保值 有担保的看跌期权 利用期权获利

p

o

p

o

o

p

期权

三 基本期权策略

看空股票怕涨 怎么办?

利用期权套期保值

用看涨期权套期保值空头头寸 空头标的资产+多头看涨期权=多头看跌期权

p

p

o

o

p

o

期权

三 基本期权策略

有股票怕跌怎 么办?

利用期权套期保值

出售有抵补的看涨期权以防市场走低 多头标的资产+空头看涨期权=空头看跌期权

p

o

p

o

定价公式——

N (d 2 )

期权价格 的影响因 素

风险中性 定价原理

其中,N(x)为标准正态分布函数,

d1 ln( S / X ) (r 2 / 2)(T t )

T t ln( S / X ) (r 2 / 2)(T t ) d2 d1 T t T t

o

p

期权

三 基本期权策略

出售(有抵补的)看涨期权获利 多头标的资产+空头看涨期权=空头看跌期权

持有股票而股 票不涨不跌怎 么获利?

利用期权获利

p

o

p

o

o

p

期权

三 基本期权策略

看空股票而股票 不跌不涨怎么获 利?

利用期权获利

出售看跌期权获利 空头看跌期权,也称为出售无担保的看式的计算 估计无风险利率 美国国库券贴现率(利息占票面价值的比例) 转换为利率,并用连续复利表示出来 选择距离期权到期日最近的那个国库券利率 估计波动率 历史波动率 隐含波动率

期权

二 B-S期权定价模型

期权定价公式的计算——两个概念 历史波动率——从标的资产价格的历史数据中计 算出价格收益率的标准差 隐含波动率——利用B-S期权定价公式,从市场 上期权报价反算出波动率数据

空头股票+空头看跌期权=空头看涨期权

p

p

o

o

p

o

期权

三 基本期权策略

股票上涨时持有 股票,还想获取 额外收入,怎么 办?

利用期权获利

出售看跌期权获利 过度出售看跌期权——持有股票并同时出售这种股 票的看跌期权

股票多头+看跌期权空头

o

p

o

p

o

p

期权

三 基本期权策略

转好市况——既可以保值又可以获利

用看涨期权套期保值空头头寸 出售看涨期权获利

出售有抵补的看涨期权以防市场走低 出售看跌期权获利

利用期权获利 转好市况

利用期权转好市况 出售看涨期权转好市况 出售看跌期权转好市况

期权

三 基本期权策略

有股票怕跌怎 么办?

利用期权套期保值

有担保的看跌期权 多头标的资产+多头看跌期权=多头看涨期权