第12章_black-scholes公式

BLACK-SCHOLES模型

BLACK-SCHOLES模型1. 简介BLACK-SCHOLES模型是一种用于定价期权合约的数学模型,由Fisher Black和Myron Scholes于1973年提出。

该模型是金融学领域最为重要的模型之一,广泛应用于期权交易和金融衍生品定价。

BLACK-SCHOLES模型基于以下假设: - 市场完全有效,不存在交易成本和税收。

- 资产价格的波动性是已知且常数。

- 资产价格的对数收益率服从几何布朗运动,即满足随机微分方程。

2. 基本原理BLACK-SCHOLES模型的基本原理是通过建立对冲组合,利用风险中性定价的原理来确定期权的价格。

其中,对冲组合由资产组成,通过买卖资产来抵消风险,使投资组合的价值在不同市场情况下保持稳定。

基于上述原理,BLACK-SCHOLES模型通过推导出具有完全对冲组合的几何布朗运动方程,得出了期权的定价公式。

该定价公式包括以下几个重要参数: - 资产价格(S):期权标的资产的当前市价。

- 行权价格(K):期权合约规定的买卖资产的价格。

- 无风险利率(r):在期权有效期内,无风险投资所能获得的收益率。

- 期权有效期(T):期权合约的剩余时间。

- 波动率(σ):资产价格的对数收益率的标准差。

BLACK-SCHOLES模型的定价公式如下:$$C = S_0 \\cdot N(d_1) - Ke^{-rT} \\cdot N(d_2)$$$$P = Ke^{-rT} \\cdot N(-d_2) - S_0 \\cdot N(-d_1)$$其中,C表示看涨期权的价格,P表示看跌期权的价格,N(x)表示标准正态分布的累积分布函数,d1和d2的计算公式如下:$$d_1 = \\frac{\\ln(\\frac{S_0}{K}) + (r +\\frac{\\sigma^2}{2})T}{\\sigma\\sqrt{T}}$$$$d_2 = d_1 - \\sigma\\sqrt{T}$$3. 应用与限制BLACK-SCHOLES模型具有广泛的应用领域,主要包括以下几个方面: - 市场定价:BLACK-SCHOLES模型通过考虑市场因素,对不同的期权合约进行定价,帮助投资者在期权交易中作出合理的决策。

第12章 black-scholes公式

本章主要内容

Black-scholes公式 波动率 实验

石河子大学商学院

谢婷婷

第12章 black-scholes公式

7

主要思想 我们为了给股票期权定价,必须先了解股票本身的 走势。因为股票期权是其标的资产(即股票)的衍 生工具,在已知执行价格、期权有效期、无风险利 率和标的资产收益的情况下,期权价格变化的唯一 来源就是股票价格的变化,股票价格是影响期权价 格的最根本因素。 因此,要研究期权的价格,首先必须研究股票价 格的变化规律。在 了解了股票价格的规律后,我们 试图通过股票来复制期权,并以此为依据给期权定 价。

d 2 d1

N . 是标准正态分布的累积概率分布函

数,查表得

石河子大学商学院 谢婷婷 第12章 black-scholes公式 13

例子p226

石河子大学商学院

谢婷婷

第12章 black-scholes公式

14

13.5

计算基于无红利支付股票的欧式看跌期权价格,其中执行价 格为$50,现价为$50,有效期3个月期,无风险年收益率 为10%,波动率为每年30%。 若在两个月后预期支付的红 利为$1.50

石河子大学商学院

谢婷婷

第12章 black-scholes公式

8

假设 股票价格遵循正态分布 没有交易成本或税收 没有红利 不存在无风险套利机会 证券交易是连续的 投资者能够以同样的无风险利率借款或贷款 无风险利率R为常数且对所有到期日都相同

石河子大学商学院

谢婷婷

第12章 black-scholes公式

石河子大学商学院

谢婷婷

第12章 black-scholes公式

Black-Scholes方程

Black-Scholes 方程:2222102σ∂∂∂++-=∂∂∂V V V SrSrV tSS这个表达式就是表示期权价格变化的Black-Scholes 偏微分方程。

它同时适合欧式看涨期权、欧式看跌期权、美式看涨期权和美式看跌期权,只是它们的终值条件和边界条件不同,其价值也不相同。

欧式看涨期权的终边值条件分别为{}(,)max 0,=-T V S T S K ,00(,) →⎧=⎨→∞⎩S V S T S S通过求解带有终边值条件的偏微分方程,得出欧式看涨期权的的解析解:()12(,)()()--=-r T t V S t SN d K eN d其中:22()--∞=⎰xd N d edx,21=d21σ=-d d ,T为期权的执行日期,K 为期权的执行价格。

基于Black-Scholes 期权定价模型,在其他条件不变的前提下考虑有交易成本的期权定价。

交易费用可看作是投资者因买卖股票产生的直接费用,一般由股票多头支付,并通常以交易成本额的固定比例M 来表示。

若股票头寸发生变化了ω份额的变化,即购买(0)ω>或出售(0)ω<价值为ωS的股票头寸,则产生的交易成本为ωM S 。

δπδδ=-∆V S222212μσδσδμδσδω⎛⎫∂∂∂∂∂∂⎛⎫=+++-++ ⎪ ⎪∂∂∂∂∂∂⎝⎭⎝⎭V V V V V V S S t S Z S t S t M S S S t S S S222212σδω⎛⎫∂∂=+- ⎪∂∂⎝⎭V V S t M S S t 在时刻t 标的股票价格为S 时,资产为(),∂∆=∂V S t S,经过时间δt ,资产为(),δδ∂∆=++∂V S S t t S,由套期保值策略产生的交易份额ω为()(),,ωδδ∂∂=++-∂∂V V S S t t S t SS因为时间和标的股票改变都很小,利用泰勒定理,将上式第一项展开()()()()222,,,,ωδδδδ∂∂∂∂=++-=++∂∂∂∂∂ V V V V S S t t S t SS t tS t SSSS t结合18式 看到了18页。

Black-Scholes公式的推导及其求解 -复制方法

后利用 Poisson 公式求出 Black-Scholes 偏微分方程的解。

首先作如下换元: τ= T − t ,由此变换公式,推得 ∂C = ∂C ⋅ ∂τ = − ∂C ,这 ∂t ∂τ ∂t ∂τ

样原偏微分方程就变为:

−

∂C ∂τ

+

rS

∂C ∂S

+

1σ 2

2S 2

∂2C ∂S 2

−

rC

−

(ξ

−

(

v

+σ

2u

))2 −2 2σ 2u

vσ

2u

−σ

4u

2

−

(

v−ξ )2 2σ 2u

2 v ln K

这就是 Black-Scholes 偏微分方程的解。

令v

=

ln

ST

,

z

=

v −ξ σu

,于是有:

= V (u, v)

1 +∞

v+σ 2u−z2

∫ e ln K −v−σ 2u

2π σ u

2 dz −

∞

( r− 1σ 2 )T +σ

(

−∞

S0e

2

Tz − K)+ ⋅

1

− 1 z2

e 2 dz

2π

∫ S e − K ) ⋅ = e ( −rT ∞ 1 (ln K −( r− 1σ 2 )T )

( r− 1σ 2 )T +σ T z 2

0

σ π S0

2

1

− 1 z2

e 2 dz

2π

= J1 − J2

∂g ∂S

=

e−rtCS (t, S ) ;

期权定价公式的推导

实际利率i

—

实际贴现率

—

1-v

贴现因子v

1-d

—

利息力δ

ln(1+i)

-ln(1-d)

-lnv

—

19

欧式股票买入期权的定价公式

C(S,T ) SN (d1) XerT N (d2 )

其中T是到期时间,S是当前股价,C(S,T)欧式买入期 权的价格。

1 S 2

d1

16

利息力(force of interest)

利息力是在确切时点上的利息强度,可以用累 积函数的相对变化率定义如下:

式中 为在时点t的利息力。

17

在复利条件下的利息力

可见在复利条件下,利息力是常数,与时间t 无关。

将这个式子变形,可以得到复利的实际利率

18

实际利率i 实际贴现率d 贴现因子v 常数利息力δ

St 就是折现价格。

这说明 St 仍然遵循几何布朗运动,且只有当 r 0 时才是鞅。 μ——股票价格的平均(瞬时)收益率; r——无风险(瞬时)收益率。 根据资产定价基本原理,只要市场上没有套利机会,那么就一定存在一 种等价的概率测度,使得所有证券及其组合的折现价格都成为鞅。这时 所有证券价格的平均收益率都与无风险收益率一致。

Wn pn p0 1 2 n , n 0,1,2,

称为随机游走。这个名称最初是对ε 以相同概率取的 随机变量而言的。在这种情况下,这个随机序列可形 象地解释为一个醉汉在路上横行。在每一时刻,他既 可以往左走一步,也可能往右走一步。它也就是所谓 的“随机游走”。尽管醉汉总围绕原点徘徊,但时间 越长,他就可能离原点越远。

2

3

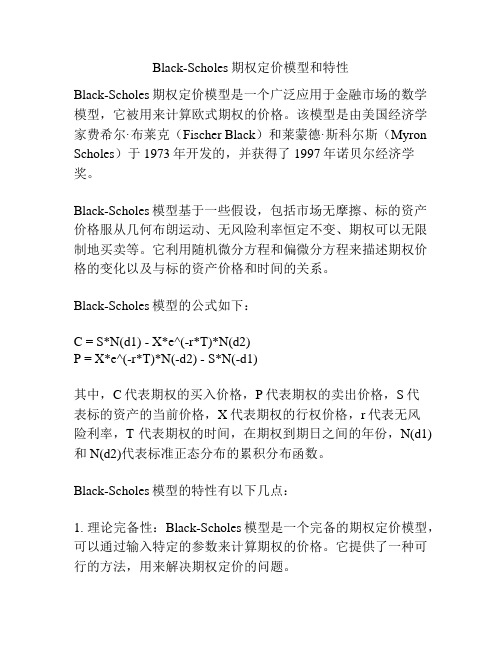

Black-Scholes期权定价模型和特性

Black-Scholes期权定价模型和特性Black-Scholes期权定价模型是一个广泛应用于金融市场的数学模型,它被用来计算欧式期权的价格。

该模型是由美国经济学家费希尔·布莱克(Fischer Black)和莱蒙德·斯科尔斯(Myron Scholes)于1973年开发的,并获得了1997年诺贝尔经济学奖。

Black-Scholes模型基于一些假设,包括市场无摩擦、标的资产价格服从几何布朗运动、无风险利率恒定不变、期权可以无限制地买卖等。

它利用随机微分方程和偏微分方程来描述期权价格的变化以及与标的资产价格和时间的关系。

Black-Scholes模型的公式如下:C = S*N(d1) - X*e^(-r*T)*N(d2)P = X*e^(-r*T)*N(-d2) - S*N(-d1)其中,C代表期权的买入价格,P代表期权的卖出价格,S代表标的资产的当前价格,X代表期权的行权价格,r代表无风险利率,T代表期权的时间,在期权到期日之间的年份,N(d1)和N(d2)代表标准正态分布的累积分布函数。

Black-Scholes模型的特性有以下几点:1. 理论完备性:Black-Scholes模型是一个完备的期权定价模型,可以通过输入特定的参数来计算期权的价格。

它提供了一种可行的方法,用来解决期权定价的问题。

2. 自洽性:Black-Scholes模型是自洽的,意味着如果市场满足了模型的所有假设条件,那么模型计算的期权价格将与实际市场价格一致。

3. 敏感性分析:Black-Scholes模型可以用来分析期权价格对各个因素的敏感性。

通过改变模型中的参数,例如标的资产价格、无风险利率、期权行权价格和时间等,我们可以研究它们如何影响期权的价格。

4. 适用性:Black-Scholes模型广泛适用于欧式期权的定价,包括股票期权、货币期权和商品期权等。

然而,对于美式期权和一些特殊类型的期权,Black-Scholes模型可能不适用。

Black—Scholes微分方程

Black—Scholes 微分方程

2011-6-16

1

一、 Black—Scholes微分方程 微分方程

B-S微分方程所需的假设条件: 微分方程所需的假设条件

1、证券价格遵循几何布朗运动,且期望收益率μ和 、证券价格遵循几何布朗运动,且期望收益率μ 波动率σ为常数 波动率 为常数 2、允许卖空标的资产 、 3、没有交易费用和税收,所有证券都是完全可分的 、没有交易费用和税收, 4、在衍生证券的有效期内没有红利支付 、 5、不存在无风险套利机会 、 6、证券交易是连续的,价格变动是连续的 、证券交易是连续的, 7、在衍生证券的有效期内,无风险利率 为常数。 为常数。 、在衍生证券的有效期内,无风险利率r为常数

2011-6-16

7

例1、考虑一种期权还有六个月的有效期,股票的现价为 元, 、考虑一种期权还有六个月的有效期,股票的现价为42元 期权的执行价格为40元 无风险利率为10%,波动率为每年 期权的执行价格为 元,无风险利率为 , 20%,试确定该欧式期权的价格。 ,试确定该欧式期权的价格。 解

S = 42, X = 40, r = 0.10, σ = 0.20, T − t = 0.5

2011-6-16

2

由假设知证券价格S遵循几何布朗运动, 由假设知证券价格 遵循几何布朗运动,即 dS = uSdt + σSdz 遵循几何布朗运动 离散化, 离散化,得 ( 5) ∆S = uS∆t + σS∆z 是依赖于S的衍生证券的价格 的衍生证券的价格, 必定是S和 的函数, 设f 是依赖于 的衍生证券的价格,则f 必定是 和t 的函数,由 ItÔ引理,得 引理, ∂f ∂f 1 ∂ 2 f ∂f

可参看《金融数学》 对(10)式进行计算(即求积过程)得(可参看《金融数学》 )式进行计算(即求积过程) Joseph Stampfli P86) )

Black-Scholes公式

其中

rt 2t / 2 ln( K / S (0)) t

是标准正态分布函数。 下面我们简单证明一下Black-Scholes公式。

Nankai University

Black-Scholes公式的证明

为表述简洁,s表示标的证券的初始价格,该证券价格的 演变过程服从波动率σ的几何布朗运动,r表示利率; C(s,t,K,σ,r)表示执行价格为K,到期日为t的看涨期权的 价格,则我们要证明

P( s, t , K , , r ) C ( s, t , K , , r ) Ke rt s

Nankai University

Black-Scholes公式的应用

t /n

倍,要么以概率1-p下跌为原来的 e

t /n

倍。

当 n 时,这个风险中度分布收敛到一个漂移参数为 r-σ2/2,波动参数为σ的几何布朗运动。 根据套利定理,期权需根据风险中度几何布朗运动的概 分布来定价才能使赌博公平,不然就会存在套利的机

Nankai University

2

2

E[ S (t )] e

t (

)

S (0)

Nankai University

几何布朗运动

用Δ表示一个小的时间增量,并假定,在每个Δ时间单 内,证券的价格或者以概率p增长u倍,或者以概率(1p)下跌d倍,其中

u e

, d e

,

1 p (1 ) 2

2

2

E (Y ) e

Var (Y ) e

2 2 2

e

2 2

e

2 2

(e 1)

b-s期权公式课件

连续复利收益率的问题: 尽管时间序列的收益率加总可以很容易的实现;但是

横截面的收益率加总则不是单个资产收益率的加权平均值,因为对数之和不是

2和024/的9/1对5 数。但是在很短时间内几乎可以认为是近似。JP摩根银行的

11

RiskMetrics方法就假定组合的收益率是单个资产连续复利收益率的加权平均。

ST

Se(T-t),=

1 T-t

ln

ST S

,

由ln

ST

ln

S

~

[(

2 2

)(T

t),

T t ]可得

~

[(

2 2

),

]

T t

2024/9/15

16

结论

几何布朗运动较好地描绘了股票价格的运动过 程。

2024/9/15

17

参数的理解

μ:

几何布朗运动中的期望收益率,短时期内的期望值。

根据资本资产定价原理, μ取决于该证券的系统性风险、无风险 利率水平、以及市场的风险收益偏好。由于后者涉及主观因素, 因此的决定本身就较复杂。然而幸运的是,我们将在下文证明,

益率单位时间的标准差,简称证券价格的波动率 (Volatility),z遵循标准布朗运动。 一般μ和σ的 单位都是年。

很显然,这是一个漂移率为μS、方差率为σ2S2的

伊藤过程。也被称为几何布朗运动

2024/9/15

9

为什么证券价格可以用几何布朗运动 表示?

一般认同的“弱式效率市场假说”:

证券价格的变动历史不包含任何对预测证券价格未来变动有用的 信息。

这个随机过程dG的 (特 征 2:)dt dz 普通布朗运动: 恒定的2 漂移率和恒定的方差率。

布莱尔斯科尔斯公式

布莱克-斯科尔斯期权定价模型(Black-Scholes Option Pricing Model)是一种用于确定衍生证券价格的数学模型,它基于一系列输入参数,包括标的资产价格、行权价格、无风险利率、到期时间和波动性等。

这个模型假设标的资产价格服从对数正态分布,并使用无套利原则来确定衍生证券的公平价值。

布莱克-斯科尔斯公式是由费希尔·布莱克(Fischer Black)和迈伦·斯科尔斯(Myron Scholes)在1973年提出的,该模型提供了一种计算欧式期权和其他衍生证券的预期收益的方法。

它基于以下假设:

1. 标的资产价格遵循几何布朗运动。

2. 允许使用标的资产和无风险借贷来调整投资组合。

3. 无风险利率是恒定的。

4. 没有交易成本和税费。

5. 标的资产不支付股息。

6. 衍生证券在到期时被执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012可能暂停招生?!!! /shuyuan.asp

石河子大学商学院

谢婷婷

第12章 black-scholes公式

3

课程之前的思考

1973年,美国芝加哥大学教授 Fischer Black&Myron Scholes提出了著名的B-S定价模型,用于确定欧式股票期 权价格,在学术界和实务界引起了强烈反响;同年; Robert C. Merton独立地提出了一个更为一般化的模型。 1997年10月10日,第二十九届诺贝尔经济学奖授予了两 位美国学者,哈佛商学院教授罗伯特·默顿(RoBert Merton)和斯坦福大学教授迈伦·斯克尔斯(Myron Scholes)。他们创立和发展的布莱克——斯克尔斯期权定 价模型(Black Scholes Option Pricing Model)为包 括股票、债券、货币、商品在内的新兴衍生金融市场的各种 以市价价格变动定价的衍生金融工具的合理定价奠定了基础。

18

例子P247

石河子大学商学院

谢婷婷

第12章 black-scholes公式

19

13.2 若一股票价格的波动率为每年30%,则在一个交易 日内其相应的价格变化的标准差为多少?

石河子大学商学院

谢婷婷

第12章 black-scholes公式

20

本章主要内容

Black-scholes公式 波动率 实验

d 2 d1

N . 是标准正态分布的累积概率分布函

数,查表得

石河子大学商学院 谢婷婷 第12章 black-scholes公式 14

例子p277

石河子大学商学院

谢婷婷

第12章 black-scholes公式

15

13.5

计算基于无红利支付股票的欧式看跌期权价格,其中执行价 格为$50,现价为$50,有效期3个月期,无风险年收益率 为10%,波动率为每年30%。 若在两个月后预期支付的红 利为$1.50

石河子大学商学院

谢婷婷

第12章 black-scholes公式

5

欧式期权定价-轶事

期权定价是一件非常具有挑战性的任务。在20世纪的前 面70多年里,众多经济学家做出无数努力,试图解决期 权定价的问题,但都未能获得令人满意的结果。在探索期 权定价的漫漫征途中,具有里程碑意义的工作出现在 1973年——金融学家F. Black与M. Scholes发表了 “期权定价与公司负债”的著名论文 该论文推导出了确定欧式期权价值的解析表达式—— Black-Scholes欧式期权定价公式,探讨了期权定价在 估计公司证券价值方面的应用,更重要的是,它采用的动 态复制方法成为期权定价研究的经典方法 M. Scholes主要因为这一工作与R. Merton一道荣膺 了1997年的诺贝尔经济学奖

第12章

black-scholes公式

谢婷婷

xiettcom@

2012年11月

好奇是最好的勇气!

钱学森之问 南科大校长朱清时

石河子大学商学院

谢婷婷

第12章 black-scholes公式

2

南方科技大学创校校长 ——朱清时 岳麓实践论 中国科学院教师博导,化学家 ,院士,喜欢古学, 故宫博物院 成功是要把这些学生教好,让他们得到最好的教育, 一流的教育,受到全社会的欢迎,我们才算成功了 知识少的人也可能能力很强,知识多的人也未必能 力一定强 能力是什么呢,最主要是理解力和接受能力

石河子大学商学院

谢婷婷

第12章 black-scholes公式

16

本章主要内容

Black-scholes公式 波动率 实验

石河子k-scholes公式

17

波动率的计算 指:股票价格的波动率是股票年收益的标准差

石河子大学商学院

谢婷婷

第12章 black-scholes公式

石河子大学商学院

谢婷婷

第12章 black-scholes公式

9

假设 股票价格遵循正态分布 没有交易成本或税收 没有红利 不存在无风险套利机会 证券交易是连续的 投资者能够以同样的无风险利率借款或贷款 无风险利率R为常数且对所有到期日都相同

石河子大学商学院

谢婷婷

第12章 black-scholes公式

10

Black-Scholes 公式

c SN d1 Xe r N d 2

p Xe r N d 2 SN d1

式中,

d1 lnS / X r

2

2

d 2 d1

N . 是标准正态分布的累积概率分布函

实验

石河子大学商学院

谢婷婷

第12章 black-scholes公式

23

和讯行情数据,08-11-17

石河子大学商学院

谢婷婷

第12章 black-scholes公式

24

作业 13.4 13.5

石河子大学商学院

谢婷婷

第12章 black-scholes公式

25

The end!See you later!

石河子大学商学院

谢婷婷

第12章 black-scholes公式

6

欧式期权定价——轶事

巧合的是,国际上第一个期权交易所——芝加哥期 权交易所于1973年4月底挂牌营业,略早于B-S公 式的正式发表(5-6月号) 两位作者最先把论文投给JPE(政治经济学 ),遭 到了编辑的拒绝,而且没有得到审稿意见。拒绝的 理由:

金融太多,经济学太少

他们于是向经济学与统计学评论(RES)投稿,同 样在没有得到审稿意见的情况下遭到拒绝 在芝加哥人E. Fama和M. Miller与JPE杂志的编 辑打了招呼以后,JPE才最终发表了这篇论文 这一番波折导致他们检验B-S公式的论文发表在先

石河子大学商学院 谢婷婷 第12章 black-scholes公式 7

本章主要内容

Black-scholes公式 波动率 实验

石河子大学商学院

谢婷婷

第12章 black-scholes公式

8

主要思想 我们为了给股票期权定价,必须先了解股票本身的 走势。因为股票期权是其标的资产(即股票)的衍 生工具,在已知执行价格、期权有效期、无风险利 率和标的资产收益的情况下,期权价格变化的唯一 来源就是股票价格的变化,股票价格是影响期权价 格的最根本因素。 因此,要研究期权的价格,首先必须研究股票价 格的变化规律。在 了解了股票价格的规律后,我们 试图通过股票来复制期权,并以此为依据给期权定 价。

石河子大学商学院

谢婷婷

第12章 black-scholes公式

13

考虑红利的B-S模型

c (S I ) N d1 Xer N d2

p Xe r N d 2 SN d1

式中,

d1

ln S I ) / X r

2

2

石河子大学商学院

谢婷婷

第12章 black-scholes公式

4

课程之前的思考

斯克尔斯与他的同事、已故数学家费雪·布莱克 (Fischer Black)在70年代初合作研究出了一个 期权定价的复杂公式。与此同时,默顿也发现了同 样的公式及许多其它有关期权的有用结论。结果, 两篇论文几乎同时在不同刊物上发表。所以,布莱 克—斯克尔斯定价模型亦可称为布莱克—斯克尔 斯—默顿定价模型。默顿扩展了原模型的内涵,使 之同样运用于许多其它形式的金融交易。瑞士皇家 科学协会(The Royal Swedish Academyof Sciencese)赞誉他们在期权定价方面的研究成果 是今后25年经济科学中的最杰出贡献。

石河子大学商学院

谢婷婷

第12章 black-scholes公式

21

实验 软件的使用 北大实验 数据的收集,整理分享 一些研究报告,学习和积累素养 给些方向和启发!

石河子大学商学院

谢婷婷

第12章 black-scholes公式

22

实验 根据我国现有的权证,计算其理论价格并简单分析 结构。 我国目前没有权证

一一向前冲 过河的小兵 大不了自己成全自己的梦 回忆太沉重 心容易被掏空 多想看到你久违的笑容 我们向前冲 为尊严死撑 有人窃窃私语就当耳旁风 这场雨过后天空会放睛, 人潮依旧为着希望涌动, 你也在其中

石河子大学商学院

谢婷婷

第12章 black-scholes公式

26

数,查表得

石河子大学商学院 谢婷婷 第12章 black-scholes公式 11

例子 Pag273

石河子大学商学院

谢婷婷

第12章 black-scholes公式

12

13.4

计算基于无红利支付股票的欧式看跌期权价格,其 中执行价格为$50,现价为$50,有效期3个月期, 无风险年收益率为10%,波动率为每年30%。