可线性化的回归分析(作业)

第 页 共 页

§3 可线性化的回归分析

1.散点图在回归分析过程中的作用是( )

A.查找个体个数

B.比较个体数据大小关系

C.探究个体分类

D.粗略判断变量是否线性相关 2.指数曲线bx

ae y =作线性变换后得到的回归方程为x u 6.01-=,则函数a bx x y ++=2的单调增区间为( )

),0.(+∞A ),103.(+∞B ),2

1

.(+∞C ),1.(+∞D

3.已知线性回归方程801.05.0-=x y ,则当25=x 时,y 的估计值是

4.已知两个变量y x ,的关系可以近似地用函数bx

ax y =来表示,通过变换后得到一个线性函数.利用最小二乘法得到的线性回归方程为x u 5.02+=,则y x ,的近似函数关系式为 5.某种书每册的成本费y (元)与印刷册数x (千册)有关,经统计得到数据如下: x 1

2

3 5 10 20 30 50 100 200 y

10.15 5.52

4.08

2.85

2.11

1.62

1.41

1.30

1.21

1.15

检验每册书的成本费y 与印刷册数的倒数1

x

之间是否具有线性相关关系,如有,求出y 对x 的回

归方程。

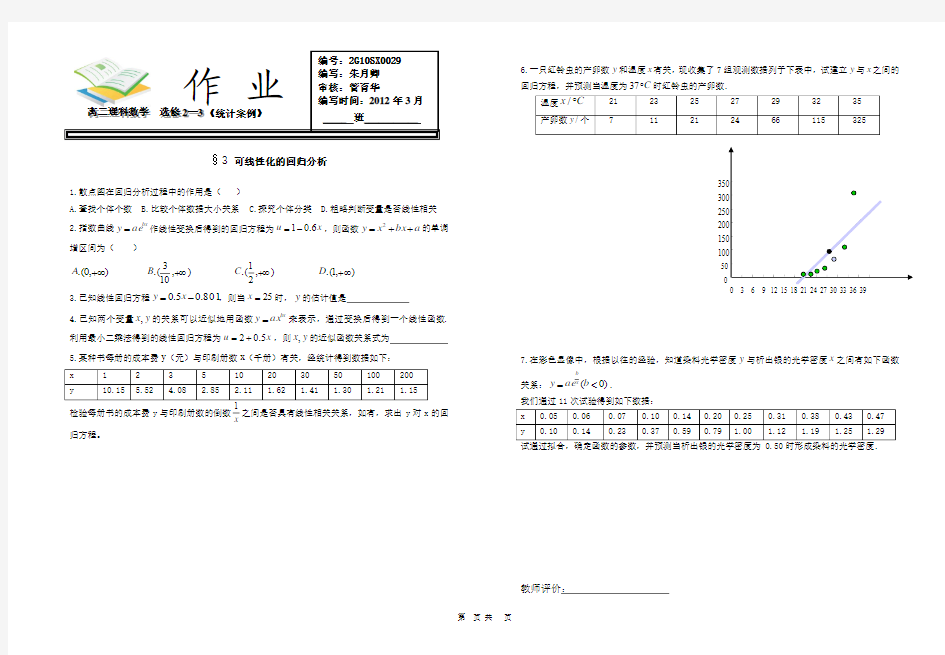

6.一只红铃虫的产卵数y 和温度x 有关,现收集了7组观测数据列于下表中,试建立y 与x 之间的回归方程,并预测当温度为C ?37时红铃虫的产卵数.

温度C x ?/

21

23 25 27 29 32 35 产卵数/y 个 7

11

21

24

66

115

325

7.在彩色显像中,根据以往的经验,知道染料光学密度y 与析出银的光学密度x 之间有如下函数关系:)0(<=b ae y x

b

.

我们通过11次试验得到如下数据: x 0.05 0.06 0.07 0.10 0.14 0.20 0.25 0.31 0.38 0.43 0.47 y 0.10

0.14

0.23

0.37

0.59 0.79 1.00

1.12

1.19

1.25

1.29

试通过拟合,确定函数的参数,并预测当析出银的光学密度为0.50时形成染料的光学密度.

教师评价:

高高二二理理科科数数学学 选选修修22——33《统计案例》

编号:2G10SX0029

编写:朱月卿 审核:管育华

编写时间:2012年3月 _____ 班___________

作 业

50 100

150 200 250 300 350 0 3 6 9 12 15 18 21 24 27 30 33 36 39

可线性化的回归分析

1.2可线性化的回归分析学案备注【学习目标】 1.能直观的判断两个变量是否满足线性相关 2.用非线性的函数关系来描述不好用线性关系刻画的两个 变量之间的关系 【重点、难点】用非线性的函数关系来描述不好用线性关系 刻画的两个变量之间的关系 【自主学习】 1.若两个变量不呈现线性关系,不能直接利用线性回归方程 建立两个变量的相关关系,那我们应如何建立两个变量的 关系?例如bx y=怎么化成线性相关问题解决?(阅读教 ae 材第9页到13页) 2. 在具体问题中,我们首先应该作出原始数据) x , (y 的,从中看出数据的大致规律,再 根据这个规律选择适当的函数进行拟合。 3. 对于非线性回归模型一般可转化为模 型从而得到相应的回归方程。 4.几种能转化为线性回归模型的非线性回归模型 (1)幂函数曲线x ab y=,作变换____________,得线性函数__________________ (2)指数曲线bx ae y=,作变换______________,得线性函数_______________

(3)倒指数曲线x b ae y =,作变换______________得线性函数 ________________ (4)对数曲线x b a y ln +=,作变换_______________得线性函数_____________ 【例题分析】 例1.(1)有5组(x,y )数据(1,3),(2,4),(4,5),(3,10),(10,12),去掉一组______数据后,剩下的四组数据的线性相关系数最大。 (2)已知幂函数曲线b ax y =做线性变换后得到的回归方程为v u 4.02+=,则a=_______,b=__________ 例2.为了研究某种细菌随时间x 变化,繁殖的个数,收集数据如下: 天数 x /天 1 2 3 4 5 繁殖个数y /个 6 12 25 49 95 (1)用天数作解释变量,繁殖个数作预报变量,作出这些数据的散点图; (2)试求出预报变量对解释变量的回归方程.(答案:所求 非线性回归方程为0.69 1.112?y =e x +.) 小结:利用回归方程探究非线性回归问题,可按“作散点图→建模→确定方程”这三个步骤进行. 其关键在于如何通过适当的变换,将非线性回归问题转化成线性回归问题.

第十一章 多重线性回归分析

一、作业 教材P214 三。 二、自我练习 (一)教材P213 一。 (二)是非题 1.当一组资料的自变量为分类变量时,对这组资料不能做多重线性回归分析。( ) 2.若多重线性方程模型有意义.则各个偏回归系数也均有统计学意义。〔) 3.回归模型变量的正确选择在根本上依赖于所研究问题本身的专业知识。() 4.从各自变量偏回归系数的大小.可以反映出各自变量对应变量单位变化贡献的大小。( ) 5.在多元回归中,若对某个自变量的值都增加一个常数,则相应的偏回归系数不变。( ) (三)选择题 1. 多重线性回归分析中,共线性是指(),导致的某一自变量对Y的作用可以由其他自变量的线性函数表示。 A. 自变量相互之间存在高度相关关系 B. 因变量与各个自变量的相关系数相同 C. 因变量与自变量间有较高的复相关关系

D. 因变量与各个自变量之间的回归系数相同 2. 多重线性回归和Logistic 回归都可应用于()。 A. 预测自变量 B. 预测因变量Y 取某个值的概率π C. 预测风险函数h D. 筛选影响因素(自变量) 3.在多重回归中,若对某个自变量的值都增加一个常数,则相应的偏回归系数: A.不变 B.增加相同的常数 C.减少相同的常数 D.增加但数值不定 4.在多元回归中,若对某个自变量的值都乘以一个相同的常数k,则: A.该偏回归系数不变 B.该偏回归系数变为原来的 1/k倍 C.所有偏回归系数均发生改变 D.该偏回归系数改变,但数值不定 5.作多重线性回归分析时,若降低进入的F 界值,则进入方程的变量一般会: A.增多 B.减少 C.不变 D.可增多也可减少(四)筒答题

一元线性回归模型的置信区间与预测

§2.5 一元线性回归模型的置信区间与预测 多元线性回归模型的置信区间问题包括参数估计量的置信区间和被解释变量预测值的置信区间两个方面,在数理统计学中属于区间估计问题。所谓区间估计是研究用未知参数的点估计值(从一组样本观测值算得的)作为近似值的精确程度和误差范围,是一个必须回答的重要问题。 一、参数估计量的置信区间 在前面的课程中,我们已经知道,线性回归模型的参数估计量^ β是随机变量 i y 的函数,即:i i y k ∑=1 ?β,所以它也是随机变量。在多次重复抽样中,每次 的样本观测值不可能完全相同,所以得到的点估计值也不可能相同。现在我们用参数估计量的一个点估计值近似代表参数值,那么,二者的接近程度如何?以多大的概率达到该接近程度?这就要构造参数的一个区间,以点估计值为中心的一个区间(称为置信区间),该区间以一定的概率(称为置信水平)包含该参数。 即回答1β以何种置信水平位于() a a +-1 1?,?ββ之中,以及如何求得a 。 在变量的显著性检验中已经知道 ) 1(~^ ^ ---= k n t s t i i i βββ (2.5.1) 这就是说,如果给定置信水平α-1,从t 分布表中查得自由度为(n-k-1)的临界值2 αt ,那么t 值处在()2,ααt t -的概率是α-1。表示为 α αα-=<<-1)(2 2 t t t P 即

α ββαβα-=<-< -1)(2 ^ 2 ^ t s t P i i i α ββββαβα-=?+<

2018年陕西省高三数学第1章《统计案例》导学案:1.1.3可线性化的回归分析习题

1. 通过典型案例的探究,进一步了解回归分析的基本思想、方法及初步应用; 2. 通过探究使学生体会有些非线性模型通过变换可以转化为线性回归模型,了解在解决实际问题的过程中寻找更好的模型的方法. 3. 了解常用函数的图象特点,选择不同的模型建模,并通过比较相关指数对不同的模型进行比较. 一、基础过关 3.对于指数曲线y=a e bx,令u=ln y,c=ln a,经过非线性化回归分析之后,可以转化成的形式为() A.u=c+bx B.u=b+cx C.y=b+cx D.y=c+bx 4.下列说法错误的是() A.当变量之间的相关关系不是线性相关关系时,也能直接用线性回归方程描述它们之间的相关关系 B.把非线性回归化为线性回归为我们解决问题提供一种方法 C.当变量之间的相关关系不是线性相关关系时,也能描述变量之间的相关关系 D.当变量之间的相关关系不是线性相关关系时,可以通过适当的变换使其转换为线性关系,将问题化为线性回归分析问题来解决 5.每一吨铸铁成本y c(元)与铸件废品率x%建立的回归方程y c=56+8x,下列说法正确的是() A.废品率每增加1%,成本每吨增加64元 B.废品率每增加1%,成本每吨增加8% C.废品率每增加1%,成本每吨增加8元 D.如果废品率增加1%,则每吨成本为56元

二、能力提升 7.研究人员对10个家庭的儿童问题行为程度(X)及其母亲的不耐心程度(Y)进行了评价结果如下,家庭1,2, 3,4,5,6,7,8,9,10,儿童得分:72,40,52,87,39,95,12,64,49,46,母亲得分:79,62,53,89,81,90,10,82,78,70. 下列哪个方程可以较恰当的拟合() A.y=0.771 1x+26.528 B.y=36.958ln x-74.604 C.y=1.177 8x1.014 5 D.y=20.924e0.019 3x 8.已知x,y之间的一组数据如下表: 则y与x之间的线性回归方程y=bx+a必过点________. 9.已知线性回归方程为y=0.50x-0.81,则x=25时,y的估计值为________. 10.在一次抽样调查中测得样本的5个样本点,数值如下表: 如何建立y与x 11.某地区六年来轻工业产品利润总额y与年次x的试验数据如下表所示: 求y关于x的回归方程.(保留三位有效数字)

多元线性回归分析预测法

多元线性回归分析预测法 (重定向自多元线性回归预测法) 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释

因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。 设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x1对y的偏回归系数;同理b2为固定时,x2每增加一个单位对y的效应,即,x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b0为常数项,为回归系数,b1为固定时,x2每增加一 个单位对y的效应,即x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b0,b1,b2的数值。亦可用下列矩阵法求得

第三章1.3可线性化的回归分析

1.3 可线性化的回归分析 [学习目标] 1.进一步体会回归分析的基本思想. 2.通过非线性回归分析,判断几种不同模型的拟合程度. [知识链接] 1.有些变量间的关系并不是线性相关,怎样确定回归模型? 答首先要作出散点图,如果散点图中的样本点并没有分布在某个带状区域内,则两个变量不呈现线性相关关系,不能直接利用线性回归方程来建立两个变量之间的关系,这时可以根据已有函数知识,观察样本点是否呈指数函数关系或二次函数关系,选定适当的回归模型. 2.如果两个变量呈现非线性相关关系,怎样求出回归方程? 答可以通过对解释变量进行变换,如对数变换或平方变换,先得到另外两个变量间的回归方程,再得到所求两个变量的回归方程. [预习导引] 1.非线性回归分析 对不具有线性相关关系的两个变量做统计分析,通过变量代换,转化为线性回归模型. 2.非线性回归方程 曲线方程曲线图形公式变换变换后的线性函数

y=ax b c=ln a v=ln x u=ln y u=c+bv y=a e bx c=ln a u=ln y u=c+bx y=a e b x c=ln a v= 1 x u=ln y u=c+bv y=a+b ln x v=ln x u=y u=a+bv 要点一线性回归分析 例1 某产品的广告费用x与销售额y的统计数据如下表: 广告费用x(万元)423 5 销售额y(万元)49263954 (1)由数据易知y与x具有线性相关关系,若b=9.4,求线性回归方程y=a+bx; (2)据此模型预报广告费用为4万元时的销售额. 解(1)x-= 4+2+3+5 4 =3.5,y-= 49+26+39+54 4 =42, ∴a=y--b x-=42-9.4×3.5=9.1

多元线性回归分析预测法

多元线性回归分析预测法 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) 目录 [隐藏] ? 1 多元线性回归分析预测法概述 ? 2 多元线性回归的计算模型[1] ? 3 多元线性回归模型的检验[1] ? 4 多元线性回归分析预测法案例分析 o 4.1 案例一:公路客货运输量多元线性回归预测方法探讨[2] ? 5 相关条目 ? 6 参考文献 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。 设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为:

其中,b0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x1对y的偏回归系数;同理b2为固定时,x2每增加一个单位对y的效应,即,x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b0为常数项,为回归系数,b1为固定时,x2每增加 一个单位对y的效应,即x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b0,b1,b2的数值。亦可用下列矩阵法求得 即

计量经济学多元线性回归、多重共线性、异方差实验报告记录

计量经济学多元线性回归、多重共线性、异方差实验报告记录

————————————————————————————————作者:————————————————————————————————日期:

计量经济学实验报告

多元线性回归、多重共线性、异方差实验报告 一、研究目的和要求: 随着经济的发展,人们生活水平的提高,旅游业已经成为中国社会新的经济增长点。旅游产业是一个关联性很强的综合产业,一次完整的旅游活动包括吃、住、行、游、购、娱六大要素,旅游产业的发展可以直接或者间接推动第三产业、第二产业和第一产业的发展。尤其是假日旅游,有力刺激了居民消费而拉动内需。2012年,我国全年国内旅游人数达到亿人次,同比增长%,国内旅游收入万亿元,同比增长%。旅游业的发展不仅对增加就业和扩大内需起到重要的推动作用,优化产业结构,而且可以增加国家外汇收入,促进国际收支平衡,加强国家、地区间的文化交流。为了研究影响旅游景区收入增长的主要原因,分析旅游收入增长规律,需要建立计量经济模型。 影响旅游业发展的因素很多,但据分析主要因素可能有国内和国际两个方面,因此在进行旅游景区收入分析模型设定时,引入城镇居民可支配收入和旅游外汇收入为解释变量。旅游业很大程度上受其产业本身的发展水平和从业人数影响,固定资产和从业人数体现了旅游产业发展规模的内在影响因素,因此引入旅游景区固定资产和旅游业从业人数作为解释变量。因此选取我国31个省市地区的旅游业相关数据进行定量分析我国旅游业发展的影响因素。 二、模型设定 根据以上的分析,建立以下模型 Y=β 0+β 1 X 1 +β 2 X 2 +β 3 X 3 +β 4 X 4 +Ut 参数说明: Y ——旅游景区营业收入/万元 X 1 ——旅游业从业人员/人 X 2 ——旅游景区固定资产/万元 X 3 ——旅游外汇收入/万美元 X 4 ——城镇居民可支配收入/元

第三节:多元线性相关与回归分析

第三节 多元线性相关与回归分析 一、标准的多元线性回归模型 上一节介绍的一元线性回归分析所反映的是1个因变量与1个自变量之间的关系。但是,在现实中,某一现象的变动常受多种现象变动的影响。例如,消费除了受本期收入水平的影响外,还会受以往消费和收入水平的影响;一个工业企业利润额的大小除了与总产值多少有关外,还与成本、价格等有关。这就是说,影响因变量的自变量通常不是一个,而是多个。在许多场合,仅仅考虑单个变量是不够的,还需要就一个因变量与多个自变量的联系来进行考察,才能获得比较满意的结果。这就产生了测定与分析多因素之间相关关系的问题。 研究在线性相关条件下,两个和两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型相类似,只是在计算上比较麻烦一些而已。限于本书的篇幅和程度,本节对于多元回归分析中与一元回归分析相类似的内容,仅给出必要的结论,不作进一步的论证。只对某些多元回归分析所特有的问题作比较详细的说明。 多元线性回归模型总体回归函数的一般形式如下: t kt k t t u X X Y ++?++=βββ221 (7.51) 上式假定因变量Y 与(k-1)个自变量之间的回归关系可以用线性函数来近似反映.式中,Y t 是变量Y 的第t个观测值;X jt 是第j 个自变量X j 的第t个观测值(j=1,2,……,k);u t 是随机误差项;β1,β2,… ,βk 是总体回归系数。βj 表示在其他自变量保持不变的情况下,自变量X j 变动一个单位所引起的因变量Y 平均变动的数额,因而又叫做偏回归系数。该式中,总体回归系数是未知的,必须利用有关的样本观测值来进行估计。 假设已给出了n个观测值,同时1?β,2?β…,k β?为总体回归系数的估计,则多元线性回 归模型的样本回归函数如下: t kt k t t e X X Y ++?++=βββ???221 (7.52) (t =1,2,…,n) 式中,e t 是Y t 与其估计t Y ?之间的离差,即残差。与一元线性回归分析相类似,为了进 行多元线性回归分析也需要提出一些必要的假定。多元线性回归分析的标准假定除了包括上一节中已经提出的关于随机误差项的假定外,还要追加一条假定。这就是回归模型所包含的自变量之间不能具有较强的线性关系,同时样本容量必须大于所要估计的回归系数的个数即n >k 。我们称这条假定为标准假定6。 二、多元线性回归模型的估计 (一)回归系数的估计 多元线性回归模型中回归系数的估计同样采用最小二乘法。设 ∑-=∑=22)?(t t t Y Y e Q 2221)???(kt k t t X X Y βββ-?--∑= (7.53) 根据微积分中求极小值的原理,可知残差平方和Q存在极小值,欲使Q达到最小,Q对1?β、2?β…,k β?的偏导数必须等于零。将Q对1?β、2?β…,k β?求偏导数,并令其等于零,加以整理后可得到以下k个方程式: ∑=∑+?+∑+t kt k t Y X X n βββ???221

多元线性回归实习实际例题分析

多元线性回归分析实习 线性回归过程(Linear Regression)可用于分析一个或多个自变量与一个因变量之间的线性数量关系,并可进行回归诊断分析。 ●[例题3.1] 某地29名13岁男童身高x1(cm),体重x2(kg),肺活量y(L)的实测值数据见表3.1,试建立肺活量与身高、体重的回归关系。 [ 操作过程] ①[ 数据格式] 见数据文件< 多元线性回归例题.sav > 该数据库有4列29行,即4个变量、29个记录(Observation),每个变量占1列,每个记录占1行,该数据格式为一般多元分析的数据格式。 ②[ 过程] 单击后可弹出线性回归对话框。该对话框内有诸多选项,现分别介绍。 ③[ 选项] ◆因变量。只能选入1个因变量,本例选入变量“肺活量”。 ◆自变量。可以是1个或多个,本例选入变量“身高、体重”。 ◆当选择不同组合的自变量进行回归分析时,可保存每次选择的自 变量,用按钮和按钮可分别向前、向后翻找各种自变量的组合。

◆选择回归模型拟合的分析方法,有5种可供选择。 Enter 强迫引入法,即一般回归分析,所选自变量全部进入方程,为系统默认方式。 Stepwise 逐步回归法, 加入有显著性意义的变量和剔除无显著性意义的变量,直到所建立的方程式 中不再有可加入和可剔除的变量为止。 Remove 强迫剔除法。根据设定的条件剔除自变量。 Backward向后逐步法。所选自变量全部进入方程,根据Options对话框中设定的标准在计算过程中逐个剔除变量,直到所建立的方程式中不再含有可剔 除的变量为止。 Forward:向前逐步法。根据Options对话框中设定的标准在计算过程中逐个加入单个变量,直到所建立的方程式中不再有可加入的变量为止。 ◆选择符合某变量条件的观察单位进行分析,每次只能选入1 位范围,有6种方式供选择,在Value框内输入设定值。 equal to 等于设定值。 not equal to不等于设定值。 less than小于设定值。 Less than or equal to 小于或等于设定值。 greater than 大于设定值。 greater than or equal to大于或等于设定值。 ◆对话框。 Regression coefficient回归系数 Estimate一般回归系数和标准回归系数及其标准误和显著性检验。 Confidence interval 输出一般回归系数的95%可信区间。 Covarience matrix 方差及协方差知阵和相关矩阵。 Model fit 模型检验,给出复相关系数R,决定系数R2及方差分析结果。 R squared change 输出调整R2及相应的F值和P值。 Descriptive 输出每个变量的均数,标准差,样本容量,相关系及单侧检验P值

(新)高中数学第三章统计案例1_3可线性化的回归分析知识导航北师大版选修2-3

1.3可线性化的回归分析 自主整理 1.在具体问题中,我们首先应该作出原始数据(x,y)的________________,从_____________中看出数据的大致规律,再根据这个规律选择适当的参数进行拟合. 2.对于非线性回归模型一般可转化为_________________,从而得到相应的回归方程. 高手笔记 1.幂函数曲线y=ax b .作变换μ=lny,v=lnx c=lna,得线性函数μ=c+bv. 2.指数曲线y=ae bx .作变换μ=lny,c=lna,得线性函数μ=c+bx. 3.倒指数曲线y=ae bx .作变换μ=lny,c=lna,v= x 1 ,得线性函数μ=c+bv. 4.对数函数y=a+blnx.作变换v=lnx ,得线性函数y=a+bv. 名师解惑 如何根据原始数据求拟合函数? 剖析:(1)可先由原始数据作散点图. (2)对于一些函数模型的图形要熟悉. 如:①幂函数y=ax b 型的图象为: ②指数曲线y=ae bx (3)倒指数曲线y=ae bx (4)对数曲线y=a+blnx (3)由散点图找出拟合函数的类型. (4)将非线性函数转化为线性函数.

(5)求出回归方程. 讲练互动 【例1】某地今年上半年患某种传染病人数y 与月份x 之间满足函数关系模型为y=ae bx ,确定这个函数解析式. 分析:函数模型为指数型函数,可转化为线性函数,从而求出. 解:设μ=lny,c=lna ,则μ=c+bx. ∑=6 1 i xi =21,∑=6 1 i i μ =25.359 5, ∑=6 1 i xi 2 =91,∑=6 1 i i μ 2 =107.334, ∑=6 1 i i i x μ =90.341 3,x =3.5, μ=4.226 58, b= 2 2 6 1 26 1 1 5 .369122658.45.363413.9066?-??-= --∑∑==i i i i x x x x μ μ =558412 .1=0.09, c=μ-b x =4.226 58-0.09×3.5=3.911 58, ∴μ=3.911 58+0.09x. ∴y=e 3.911 58·e 0.09x . 绿色通道:基础模型为指数型,可两边取对数转化为线性函数关系,求出回归方程.. 变式训练 1.某工厂今年第一季度生产某种产品的数量分别是1万件、1.2万件、1.3 万件、1.37万件, 为了估测以后每个月的产量,可用函数y=ae bx 来模拟该产品的月产量y 与月份x 的关系,求模拟函数. ∑=4 1i i x =10, ∑=4 1 i i μ =0.759 5, ∑=4 1 i i x 2 =30, ∑=4 1 i i μ 2 =0.201 2, ∑=4 1 i i x μi =2.411,x =2.5,μ=0.189 9,

实验六-多元线性回归和多重共线性

实验六-多元线性回归和多重共线性

实验六多元线性回归和多重共线性 姓名:何健华 学号:201330110203 班级:13金融数学2班 一 实验目的: 掌握多元线性回归模型的估计方法、掌握多重共线性模型的识别和修正。 二 实验要求: 应用教材P140例子4.3.1案例做多元线性回归模型,并识别和修正多重共线性。 三 实验原理: 普通最小二乘法、简单相关系数检验法、综合判断法、逐步回归法。 四 预备知识: 最小二乘法估计的原理、t 检验、F 检验、R 2值。 五 实验步骤: 有关的研究分析表明,影响国内旅游市场收入的主要因素,除了国内旅游人数和旅游支出外,还可能与基础设施有关。因此考虑影响国内旅游收入Y (单位为亿元)的以下几个因素:国内旅游人数X1、城镇居民人均旅游支出X2(单位为元)、农村居民人均旅游支出X3(单位为元)、并以公路里程X4(单位为万公里)和铁路里程X5(单位为万公里)作为相关设施的代表,根据这些变量建立如下的计量经济模型: 01122334455y x x x x x ββββββμ=++++++ 为了估计上述模型,从《中国统计年鉴》收集到1994年到2003年的有关统计数据。 Year Y X1 X2 X3 X4 X5 1994 1023.5 52400 414.7 54.9 111.78 5.9 1995 1375.7 62900 464 61.5 115.7 5.97 1996 1638.4 63900 534.1 70.5 118.58 6.49 1997 2112.7 64400 599.8 145.7 122.64 6.6 1998 2391.2 69450 607 197 127.85 6.64

多元线性回归模型练习题及答案

多元线性回归模型练习 一、单项选择题 1.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得可决系数为,则调整后的可决系数为( D ) A. B. C. 用一组有30个观测值的样本估计模型01122t t t t y b b x b x u =+++后,在的显著性水平上对1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( C ) A. )30(05.0t B. )28(025.0t C. )27(025.0t D. )28,1(025.0F 3.线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验 0:0(0,1,2,...)t H b i k ==时,所用的统计量 服从( C ) (n-k+1) (n-k-2) (n-k-1) (n-k+2) 4. 调整的可决系数 与多元样本判定系数 之间有如下关系( D ) A.2211n R R n k -=-- B. 22 111n R R n k -=--- C. 2211(1)1n R R n k -=-+-- D. 2211(1)1n R R n k -=---- 5.对模型Y i =β0+β1X 1i +β2X 2i +μi 进行总体显著性F 检验,检验的零假设是 ( A ) A. β1=β2=0 B. β1=0 C. β2=0 D. β0=0或β1=0 6.设k 为回归模型中的参数个数,n 为样本容量。则对多元线性回归方程进行 显著性检验时,所用的F 统计量可表示为( B ) A. )1()(--k RSS k n ESS B . C .)1()1() (22---k R k n R D .)()1/(k n TSS k ESS -- ) 1 ( ) 1 ( k R k R n

实验六多元线性回归和多重共线性

实验六多元线性回归和多重共线性 姓名:何健华 学号:201330110203 班级:13金融数学2班 一 实验目的: 掌握多元线性回归模型的估计方法、掌握多重共线性模型的识别和修正。 二 实验要求: 应用教材P140例子4.3.1案例做多元线性回归模型,并识别和修正多重共线性。 三 实验原理: 普通最小二乘法、简单相关系数检验法、综合判断法、逐步回归法。 四 预备知识: 最小二乘法估计的原理、t 检验、F 检验、R 2值。 五 实验步骤: 有关的研究分析表明,影响国内旅游市场收入的主要因素,除了国内旅游人数和旅游支出外,还可能与基础设施有关。因此考虑影响国内旅游收入Y (单位为亿元)的以下几个因素:国内旅游人数X1、城镇居民人均旅游支出X2(单位为元)、农村居民人均旅游支出X3(单位为元)、并以公路里程X4(单位为万公里)和铁路里程X5(单位为万公里)作为相关设施的代表,根据这些变量建立如下的计量经济模型: 01122334455y x x x x x ββββββμ=++++++ 为了估计上述模型,从《中国统计年鉴》收集到1994年到2003年的有关统计数据。 1、 请用普通最小二乘方法估计模型参数; 2、 检验模型是否存在多重共线性,如果存在共线性,试采用适当的方法消除共线性。

1. 用普通最小二乘方法估计模型参数 1.1设定并估计多元线性回归模型 01122334455y x x x x x ββββββμ=++++++ ------- (1-1) 1.2建立工作工作文件并录入数据,得到图1.1。 图1.1 点击主界面菜单Quick\Estimate Equation ,在弹出的对话框中输入Y C X1 X2 X3 X4 X5,点击确定即可得到回归结果图1.2。 图1.2

第十一章线性相关分析报告与线性回归分析报告

第十一章线性相关分析与线性回归分析 11.1 两个变量之间的线性相关分析 相关分析是在分析两个变量之间关系的密切程度时常用的统计分析方法。最简单的相关分析是线性相关分析,即两个变量之间是一种直线相关的关系。相关分析的方法有很多,根据变量的测量层次不同,可以选择不同的相关分析方法。总的来说,变量之间的线性相关关系分为三种。一是正相关,即两个变量的变化方向一致。二是负相关,即两个变量的变化方向相反。三是无相关,即两个变量的变化趋势没有明显的依存关系。两个变量之间的相关程度一般用相关系数r 来表示。r 的取值范围是:-1≤r≤1。∣r∣越接近1,说明两个变量之间的相关性越强。∣r∣越接近0,说明两个变量之间的相关性越弱。相关分析可以通过下述过程来实现: 11.1.1 两个变量之间的线性相关分析过程 1.打开双变量相关分析对话框 执行下述操作: Analyze→Correlate(相关)→Bivariate(双变量)打开双变量相关分析对话框,如图11-1 所示。 图11-1 双变量相关分析对话框 2.选择进行相关分析的变量 从左侧的源变量窗口中选择两个要进行相关分析的变量进入Variable 窗口。 3.选择相关系数。 Correlation Coefficient 是相关系数的选项栏。栏中提供了三个相关系数的选项:(1)Pearson:皮尔逊相关,即积差相关系数。适用于两个变量都为定距以上变量,且两个

变量都服从正态分布的情况。这是系统默认的选项。 (2)Kendall:肯德尔相关系数。它表示的是等级相关,适用于两个变量都为定序变量的情况。 (3)Spearman:斯皮尔曼等级相关。它表示的也是等级相关,也适用于两个变量都为定序变量的情况。 4.确定显著性检验的类型。 Test of Significance 是显著性检验类型的选项栏,栏中包括两个选项: (1)Two-tailed:双尾检验。这是系统默认的选项。 (2)One-tailed:单尾检验。 5.确定是否输出相关系数的显著性水平 Flag significant Correlations:是标出相关系数的显著性选项。如果选中此项,系统在输出结果时,在相关系数的右上方使用“*”表示显著性水平为0.05;用“**”表示显著性水平为0.01。 6. 选择输出的统计量 单击Options 打开对话框,如图11-2 所示。 图11-2 相关分析选项对话框 (1)Statistics 是输出统计量的选项栏。 1)Means and standard deviations 是均值与标准差选项。选择此项,系统将在输出文件中输出均值与标准差。 2)Cross- product deviations and covariances 是叉积离差与协方差选项。选择此项,系统将在输出文件中输出每个变量的离差平方和与两个变量的协方差。 上述两项选择只有在主对话框中选择了Pearson:皮尔逊相关后,计算结果才有价值。 (2)缺失值的处理办法 Missing Valuess 是处理缺失值的选项栏。 1)Exclude cases pairwise 是成对剔除参与相关系数计算的两个变量中有缺失值的个案。2)Exclude cases listwise 是剔除带有缺失值的所有个案。 上述选项做完以后,单击Continue 按钮,返回双变量相关分析对话框。 8.单击OK 按钮,提交运行。系统在输出文件窗口中输出相关分析的结果。 11.1.2 两个变量之间的线性相关分析实例分析

多元线性相关与回归分析

多元线性相关与回归分析 Revised by BLUE on the afternoon of December 12,2020.

第三节 多元线性相关与回归分析 一、标准的多元线性回归模型 上一节介绍的一元线性回归分析所反映的是1个因变量与1个自变量之间的关系。但是,在现实中,某一现象的变动常受多种现象变动的影响。例如,消费除了受本期收入水平的影响外,还会受以往消费和收入水平的影响;一个工业企业利润额的大小除了与总产值多少有关外,还与成本、价格等有关。这就是说,影响因变量的自变量通常不是一个,而是多个。在许多场合,仅仅考虑单个变量是不够的,还需要就一个因变量与多个自变量的联系来进行考察,才能获得比较满意的结果。这就产生了测定与分析多因素之间相关关系的问题。 研究在线性相关条件下,两个和两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型相类似,只是在计算上比较麻烦一些而已。限于本书的篇幅和程度,本节对于多元回归分析中与一元回归分析相类似的内容,仅给出必要的结论,不作进一步的论证。只对某些多元回归分析所特有的问题作比较详细的说明。 多元线性回归模型总体回归函数的一般形式如下: t kt k t t u X X Y ++?++=βββ221 上式假定因变量Y 与(k-1)个自变量之间的回归关系可以用线性函数来近似反映.式中,Y t 是变量Y 的第t个观测值;X jt 是第j 个自变量X j 的第t个观测值(j=1,2,……,k);u t 是随机误差项;β1,β2,… ,βk 是总体回归系数。βj 表示在其他自变量保持不变的情况下,自变量X j 变动一个单位所引起的因变量Y 平均变动的数额,因而又叫做偏回归系数。该式中,总体回归系数是未知的,必须利用有关的样本观测值来进行估计。 假设已给出了n个观测值,同时1?β,2?β…,k β?为总体回归系数的估计,则多元线性回归模型的样本回归函数如下: t kt k t t e X X Y ++?++=βββ???221 (t =1,2,…,n) 式中,e t 是Y t 与其估计t Y ?之间的离差,即残差。与一元线性回归分析相类似,为了进行多元线性回归分析也需要提出一些必要的假定。多元线性回归分析的标准假定除了包括上一节中已经提出的关于随机误差项的假定外,还要追加一条假定。这就是回归模型所包含的自变量之间不能具有较强的线性关系,同时样本容量必须大于所要估计的回归系数的个数即n >k 。我们称这条假定为标准假定6。 二、多元线性回归模型的估计 (一)回归系数的估计 多元线性回归模型中回归系数的估计同样采用最小二乘法。设 ∑-=∑=2 2)?(t t t Y Y e Q 2221)???(kt k t t X X Y βββ-?--∑=

线性回归和灰色预测模型案例

预测未来2015年到2020年的货运量 灰色预测模型 是通过少量的、不完全的信息,建立数学模型并做出预测的一种预测方法.当我们应用运筹学的思想方法解决实际问题,制定发展战略和政策、进行重大问题的决策时,都必须对未来进行科学的预测.预测是根据客观事物的过去和现在的发展规律,借助于科学的方法对其未来的发展趋势和状况进行描述和分析,并形成科学的假设和判断. 灰色系统的定义 灰色系统是黑箱概念的一种推广。我们把既含有已知信息又含有未知信息的系统称为灰 色系统?作为两个极端,我们将称信息完全未确定的系统为黑色系统;称信息完全确定的系统为白色系统?区别白色系统与黑色系统的重要标志是系统各因素之间是否具有确定的关系。

建模原理 建模原理 给定观测数据列 X (O) = {工⑼⑴卫⑼(2)UM)(N)} 其中是$ U 常数,a 称为发展灰数,IJ 称为内生 控制灰数,是对系统的常定输入?此方程满足初始 条件 (7.3)1 当f =阳时工⑴=X a Xt C ) 的解为J C^(O= Z(Gw 十牛 对等间隔取样的离散值(注意到^ = I)则为 √I)(? + l) = [√1?l)-?* += (7.4) 灰色建模的途径是一次累加序列tλ2)通过最小二乘法来 估计常薮口与乩 模型的求解 ■经一次累加得 K ⑴二{兀⑴(1),兀⑴(2),…,*D(N)} (7.2) 设满足一阶常微分方程 ¢7.3) dx ⑴ dt + ax (L)= 14

原始序列为: X(O)=(X(O)(1),…X(O)(6)) =(7691 10923 9329 9926 10149 11067 12495 12987 13902 15781 16909) 构造累加生成序列 X(I) =(X(I)(1),… X(I)(6)) =(7691,18614,27943,37869,48018, 59085,71580,84567,98469,114250,131159) 归纳上面的式子可写为 X a X D = {f X⑼(j) Ii=I B2-,N} >■1 称此式所表示的数据列为原始数据列的一次累加生成,简称为一次累加生成 对X(I)作紧邻均值生成 1 Z(I)(k)=丄(Z(I)(k) Z(I)(k - 1)) 2 k = 2,.… MATLAB代码如下: X=[7691 18614 27943 37869 48018 590857 71580 84567 98469 114250 131159]; Z(I)=X(1); for i=2:6 z(i)=0.5*(x(i)+x(i-1)); end format Iong g Z Z = Colu mns 1 through 3 7691 13152.5 23278.5

(完整版)多元线性回归模型习题及答案

、单项选择题 1.在由n 30的一组样本估计的、包含3 个解释变量的线性回归模型中,计算得多重决定系数为 0.8500 ,则调整后的多重决定系数为(D ) A. 0.8603 B. 0.8389 C. 0.8655 D.0.8327 2.下列样本模型中,哪一个模型通常是无效的(B) A. Ci(消费)=500+0.8 Ii(收入) B. Q i (商品需求)=10+0.8 Ii(收入)+0.9 Pi(价格) 3.用一组有30个观测值的样本估计模型y t b o blXlt dX2t U t后,在0.05的显著性水 平上对bl的显著性作t检验,则bl显著地不等于零的条件是其统计量t大于等于(C) A.t0.05 (30) B. t0.025 (28) C. t0.025 (27) D. F 0.025 (1,28) 4.模型ln yt lnbo bl 1 nXt Ut中,b i的实际含义是(B) A. x关于y的弹性 B. y关于x的弹性 C.x关于y的边际倾向 D.y关于x的边际倾向 5.在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( C ) A. 异方差性 B.序列相关 C.多重共线性 D.高拟合优度 6.线性回归模型 y t b0 b i x it b2x2t ................... b k x kt U t 中,检验H0 :b t 0(i 0,i,2,...k) 时,所用的统计量 A. t(n-k+i) B.t(n-k-2) C. t(n-k-i) D.t(n-k+2)多元线性回归模型 C. D. Q i(商品供给)=20+0.75 Pi(价格) Yi(产出量) =0.65 L i(劳动)K i0.4 资本) 服从( C )