计量经济学 张晓峒 第三版 南开大学出版社

计量经济学第三版课后详解.docx

2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean dependent var 62.50000Adjusted R-squared 0.514825 S.D. dependent var 10.08889S.E. of regression 7.027364 Akaike info criterion 6.824009Sum squared resid 987.6770 Schwarz criterion 6.923194Log likelihood -73.06409 Hannan-Quinn criter. 6.847374F-statistic 23.28338 Durbin-Watson stat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

最新计量经济学答案-南开大学---张晓峒

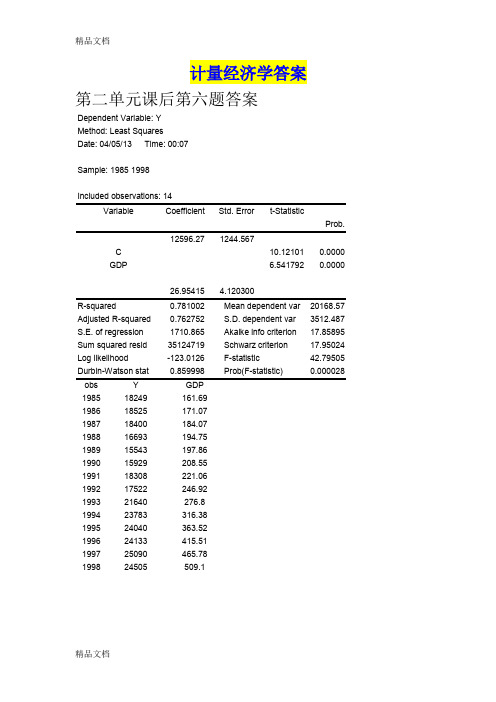

1244.567

为此,装潢美观,亮丽,富有个性化的店面环境,能引起消费者的注意,从而刺激顾客的消费欲望。这些问题在今后经营中我们将慎重考虑的。10.12101

大学生的消费是多种多样,丰富多彩的。除食品外,很大一部分开支都用于。服饰,娱乐,小饰品等。女生都比较偏爱小饰品之类的消费。女生天性爱美,对小饰品爱不释手,因为饰品所展现的魅力,女人因饰品而妩媚动人,亮丽。据美国商务部调查资料显示女人占据消费市场最大分额,随社会越发展,物质越丰富,女性的时尚美丽消费也越来越激烈。因此也为饰品业创造了无限的商机。据调查统计,有50%的同学曾经购买过DIY饰品,有90%的同学表示若在学校附近开设一家DIY手工艺制品,会去光顾。我们认为:我校区的女生就占了80%。相信开饰品店也是个不错的创业方针。0.0000

-123.0126

F-statistic

42.79505

Durbin-Watson stat

0.859998

Prob(F-statistic)

0.000028

obs

Y

GDP

1985

18249

161.69

1986

18525

171.07

1987

18400

184.07

1988

16693

194.75

1989

计量经济学答案

第二单元课后第六题答案

Dependent Variable: Y

Method: Least Squares

Date: 04/05/13 Time: 00:07

(2)文化优势Sample: 1985 1998

在上海,随着轨道交通的发展,地铁商铺应运而生,并且在重要的商业圈已经形成一定的气候,投资经营地铁商铺逐渐成为一大热门。在人民广场地下“的美”购物中心,有一家DIY自制饰品店---“碧芝自制饰品店”。Included observations: 14

理论课程教学大纲样本

《计量经济学》教学大纲二、课程的对象和性质本课程授课对象是金融学和经济学各专业的普通本科生,本课程是经济学门类各专业的8门公共核心课程之一,作为必修课程和考试课程列入各专业的教学计划。

三、课程的教学目的和要求通过本课程的学习,使学生了解现代应用经济学的特征,掌握基本的计量经济学的理论与方法、掌握相应的计算机应用软件,能用所学的知识分析实际经济变量之间的随机因果关系。

掌握计量经济学的基本理论与方法,并对理论的新发展有概念性的了解;能够建立并应用简单的计量经济学模型,能够使用常用的计量经济学软件;具有进一步学习和应用计量经济学理论、方法的基础和能力。

四、理论教学内容与基本要求(含学时分配)第一章:绪论教学要求:通过本章学习,使学生了解计量经济学的学科性质,基本概念和内容体系,建立与应用计量经济学模型的主要步骤以及学习计量经济学课程的重要性等,要求学生将本章的知识用于指导整个课程的学习。

课时安排:6课时教学要点第一节:计量经济学的基本概念计量经济学的产生与发展计量经济学的学科性质计量经济学属于经济学科、并非应用数学;计量经济学与数理经济学、统计学、数学的关系;计量经济学在经济学科中的地位计量经济学的内容体系理论计量经济学与应用计量经济学;广义计量经济学与狭义计量经济学计量经济学模型经济数学模型、计量经济学模型第二节:建立计量经济学模型的步骤理论模型的设计变量的选择、理论关系式的设定、待估参数数值范围的确定数据的收集时间序列数据、横截面数据、混合数据;样本数据的质量:完整性、准确性、可比性、一致性模型的参数估计模型的检验经济意义检验、统计检验、计量经济学检验、预测检验第三节:计量经济学模型的应用经济结构分析经济预测经济政策评价经济理论的检验与发展第二章:简单线性回归分析教学要求:通过本章学习,要求学生掌握简单线性回归模型的基本理论与方法,推导和证明普通最小二乘估计的参数估计式和相关结论,掌握对模型的经济意义检验和统计检验的基本方法,并能应用计量经济学软件进行简单线性回归模型的普通最小二乘估计。

计量经济学 第三版 1-3章

1-24

相关系数定义如下:

XZ corr(X,Z) = = rXZ var( X ) var( Z ) X Z

cov( X , Z )

• 不受单位的影响 • –1 ≤ corr(X,Z) ≤ 1 • corr(X,Z) = 1意味着完全正线性相关 • corr(X,Z) = –1意味着完全负线性相关 • corr(X,Z) = 0 意味着没有线性关系

1-14

接下来…

• 熟悉估计、假设检验、臵信区间的原理 • 这些概念将直接应用到回归分析中 • 在学习回归分析之前,我们首先回顾关于估计、假 设检验、臵信区间的理论: –为什么会使用这些理论? –回顾统计学和计量经济学的知识基础

Copyright © 2011 Pearson Addison-Wesley. All rights reserved.

计量经济学简介

Chapters 1, 2 and 3

经济数据的统计分析

Copyright © 2011 Pearson Addison-Wesley. All rights reserved.

课程简述

• 经济理论给出了经济变量间的重要关系,却往往不 能对关系的大小进行定量分析。例如:

–减少班级规模对学生成绩的定量影响有多大? –增加一年教育年限如何影响收入? –香烟的价格弹性有多大? –利率提高1%对产出增长有什么影响? –环境改善对房价有什么影响?

Copyright © 2011 Pearson Addison-Wesley. All rights reserved.

1-25

相关系数衡量线性相关程度

Copyright © 2011 Pearson Addison-Wesley. All rights reserved.

张晓峒-计量经济学参考著作

计量经济学自20世纪30年代诞生以来 ,经历了从简单回归分析到复杂经济 模型的发展历程,逐渐成为经济学中 不可或缺的重要分支。

计量经济学研究对象与方法

研究对象

计量经济学的研究对象包括经济现象的数量关系、经济系统的运行规律以及经 济政策的效果评估等。

研究方法

计量经济学的研究方法主要包括理论建模、数据收集与整理、模型估计与检验 以及模型应用等步骤。

面板数据模型的检验与选择

介绍了面板数据模型的检验方法,包括模型的设定检验、 参数的稳定性检验等,以及模型的选择依据和策略。

面板数据模型的应用实例

通过实例详细说明了面板数据模型在经济学、社会学等领 域的应用,如劳动力流动模型、区域经济增长模型等。

空间计量经济学

01 02

空间计量经济学的基本概念与方法

复杂模型的研发与应用

随着经济学理论的不断深入和复杂化,计量经济学将更加注重 复杂模型的研发和应用,如非线性模型、动态模型等。

政策评估与社会实验的结合

政策评估和社会实验在计量经济学中的应用将逐渐增多, 为政策制定和社会科学研究提供更加可靠的经验证据。

对未来研究方向提出建议

加强跨学科合作

鼓励计量经济学家与其他领域的专家进行跨 学科合作,共同解决现实生活中的复杂问题 。

推动数据共享与开放

推动相关机构和企业开放数据资源,为计量经济学 研究提供更加丰富的数据支持。

关注新兴领域的发展

关注新兴领域如环境经济学、健康经济学等 的发展,探索计量经济学在这些领域的应用 前景。

THANKS

感谢观看

张晓峒-计量经济学 参考著作

目录

• 计量经济学概述 • 经典计量经济学理论 • 现代计量经济学理论 • 实证研究与案例分析 • 计量经济学软件应用介绍 • 总结与展望

计量经济学第三版课后答案第一章

计量经济学作业1-1、什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以解释经济活动中客观存在的数量关系为内容的方分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

1-2、计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:计量经济学的研究对象是解决现象,是研究经济现象中的具体数量规律,即利用数学方法,根据统计测定的经济数据,对反应经济现象本质的经济数量关系进行研究。

计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学:二是应用,即应用计量经济学;无论是理论计量经济学还是应用计量经济学,都包括理论、方法和数据三种要素。

计量经济学模型研究的经济关系有两个基本特征:一是随机关系;二是因果关系。

1-3、为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:一、计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,计量经济学都在经济学科中占据了重要的地位,主要表现在:(1)、在西方大多数大学和学院中,计量经济学的讲授已经成为经济学课程表中最具权威性的一部分;(2)、1969—2003年诺贝尔经济学奖的53为获得者中有10位与研究和应用计量经济学有关,句经济学各分支学科之首。

除此之外,绝大多数诺贝尔经济学奖获奖者,即使其主要贡献不在计量经济学领域,但他们在研究过程中都普遍应用了计量经济学方法。

著名经济学家、诺贝尔经济学奖获得者萨缪尔森曾说过:“第二次世界大战后的经济学是计量经济学的时代”。

(3)、计量经济学方法与其他经济数学方法的结合应用得到了长足发展。

张晓峒-当代计量经济模型体系

单位根检验 蒙特卡罗模拟技术

当代计量经济模型体系(按因变量特征分类) :

1.经典回归模型(因变量为连续变量) 2.离散因变量模型(因变量为离散变量) 3.受限因变量模型(因变量有观测缺失) 4.分位数回归模型(因变量分布的不同分位点) 5.联立方程模型、向量时间序列模型(多个因变量) 6.线性、非线性时间序列模型(分析自身变化规律) 7.面板数据模型、状态空间模型(兼有时间、截面两个特征) 8.二阶矩模型与持续期模型(分析序列的方差,持续时间间隔) 9.时间序列的成分分解、季节调整(拆分因变量成分)

(10.6) (12.6) (30.6) (7.3) (-2.51) (-13.2)

R2 = 0.81 , Q(15) = 7.7, 20.05(9) = 16.9

0, D1= 1, 1949 t 1977 ,1996 t 2005 , 1978 t 1995

0, D2= 1,

其中i、 t 是随机变量, 且其变化与 Xit 有关系; yit 为被回归变量 (标量) , it 为误差项(标量) ,Xit 为 k 1 阶回归变量列向量(包括 k 个回归量) , 为 k 1 阶回归系数列向量。

随机效应模型

个体随机效应模型 yit = i + Xit ' +it, 时点随机效应模型 yit = t + Xit ' +it, i = 1, 2, …, N; t = 1, 2, …, T i = 1, 2, …, N; t = 1, 2, …, T

20000 10000

0 -400 -800

0 50 55 60 65 70 75 80 85 90 95 00 05

-1200 50 55 60 65 70 75 80 85 90 95 00 05

《计量经济学》课程教学大纲

《计量经济学》课程教学大纲英文名称:Econometric课程代码:221102004课程类别:专业核心课课程性质:必修开课学期:第四学期总学时:54(讲课:36,实验0,实践18,网络0)总学分:3考核方式:作业先修课程:高等数学、微观经济学、宏观经济学、统计学适用专业:经济学一、课程简介《计量经济学》是经济学专业的一门专业核心课程。

本课程以高等数学、宏微观经济学、统计学为先修课程,系统讲授计量经济学的基础理论、一元和多元线性回归模型、非线性回归模型的线性化、异方差、自相关、多重共线性、模型中特殊的解释变量以及Eviews基础操作等内容,为全国大学生市场调查与分析大赛以及毕业论文作理论与实践兼具的准备。

该课程分别从理论授课、软件学习以及团队实训等三个维度全面提高学生的思想水平、政治觉悟、道德品质及文化素养,重点培养学生经济学专业知识与技能,使其具有较为扎实的专业知识储备、数据分析的能力、实践与创新能力。

二、课程目标及其对毕业要求的支撑总体目标:全面提高学生的政治素养和道德品质,重点培养学生经济统计专业知识与技三、课程内容及要求第一章绪论教学内容:第一节计量经济学的定义与类型1.计量经济学的定义2.计量经济学的类型第二节计量经济学的特征1.经典计量经济学在理论方法方面特征2.经典计量经济学在应用方法方面特征第三节计量经济学的目的及研究问题的步骤1.计量经济学的目的2.计量经济学研究问题的步骤3.Eviews软件介绍学生学习预期成果:1.理解计量经济学的含义2.理解计量经济学的类型与特征3.了解计量经济学的目的及研究问题的步骤4.了解Eviews软件并下载安装成功教学重点:计量经济学的含义;计量经济学研究问题的步骤;Eviews软件介绍。

教学难点:计量经济学的含义;计量经济学研究问题的步骤。

第二章一元线性回归模型教学内容:第一节模型的建立及其假定条件1.回归分析的概念2.一元线性回归模型的介绍3.随机误差项的假定条件第二节一元线性回归模型的参数估计1.普通最小二乘法的概念2.参数估计第三节最小二乘估计量的统计性质1.线性性2.无偏性3.最小方差性第四节用样本可决系数检验回归方程的拟合优度1.总离差平方和的分解2.样本可决系数及相关系数第五节回归系数估计值的显著性检验与置信区间1.随机变量u的方差2.t检验3.置信区间第六节一元线性回归方程的预测1.点预测2.区间预测第七节案例分析1.用Eviews软件研究分析我国城镇居民年人均可支配收入与年人均消费性支出之间的关系学生学习预期成果:1.掌握回归分析的概念2.掌握随机误差项的假定条件3.掌握一元线性回归模型的参数估计4.熟悉最小二乘估计量的统计性质5.掌握用样本可决系数检验回归方程的拟合优度6.掌握回归系数估计值的显著性检验7.掌握Eviews软件的基础操作教学重点:回归分析的概念;随机误差项的假定条件;一元线性回归模型的参数估计;Eviews软件的基础操作。

张晓峒 VAR模型(1) 计量经济学

则无法捕捉两个变量之间的关系。如果采用联立的形式,就可以建立起两个变量之间的关系。VAR 模型的结构与两个参数有关。一个是所含变量个数 N,一个是最大滞后阶数 k。

以两个变量 y1t,y2t 滞后 1 期的 VAR(1)模型为例, y1, t = c1 + π11.1 y1, t-1 + π12.1 y2, t-1 + u1 t

⎡π 11. j

Πj

=

⎢⎢π ⎢

21.

M

j

⎢⎢⎣π N1. j

π 12. j π 22. j

M π N 2. j

L π 1N. j ⎤

L O

π

2N.

M

j

⎥ ⎥ ⎥

,

L

π

NN .

j

⎥ ⎥⎦

j = 1, 2, …, k

(8.3) (8.4)

ut = (u1 t u2,t … uN t)', Yt 为 N×1 阶时间序列列向量。 μ为 N×1 阶常数项列向量。Π1, … , Πk 均为 N×N 阶参数矩阵,ut ∼ IID (0, Ω) 是 N×1 阶随机误差列向量,其中每一个元素都是非自相关的,但这些元素,即不同方 程对应的随机误差项之间可能存在相关。

第 3 讲 VAR 模型与协整

1980 年 Sims 提出向量自回归模型(vector autoregressive model)。这种模型采用多方程联立 的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞 后值进行回归,从而估计全部内生变量的动态关系。

计量经济学-第九章-联立方程模型

第一节 联立方程模型的概念

(2) 外生变量

由模型系统以外因素决定其取值,不受模型内任何

变量影响的变量称为外生变量。 外生变量在模型中影响其他变量,不受其他变量的 影响,在模型中只作解释变量,不作被解释变量。 (3) 预定变量(前定变量)

预定变量包括预定内生变量和外生变量。

第一节 联立方程模型的概念

1. 什么是联立方程模型? 含有两个以上方程,并能用于描述变量之间多向因

果关系的模型被称作联立方程模型。

2. 联立方程模型中变量的分类 (1)内生变量 在模型中处于被解释变量位置的变量是内生变量。 内生变量受模型中其他变量的影响,也可能影响其

他内生变量。换言之,内生变量通常是被解释变量,

如果通过简化模型的参数估计值和参数关系式可以

得到结构方程的参数估计值的多个解,则称该结构方 程过度识别。

第三节 联立方程模型的识别

3. 不可识别 如果通过简化模型参数的估计值和参数关系式得不 到结构方程的参数估计值,则称该结构方程不可识别。 4. 可识别的等价定义 如果结构方程与结构模型中的全部结构方程的任意 线性组合具有不同的统计形式,即含有不完全相同的 内生变量或预定变量,则称该结构方程可识别;否 则,称之为不可识别。

Dt St Dt (1 )St [a0 (1 )b0 ] [a1 (1 )b1 ]Pt a2Yt a3 Pt ' u3t

第四节 联立方程模型识别的条件

1. 利用定义确定能否被识别

(1) 如果通过简化模型参数的估计值和参数关系式

(2) 非随机方程

方程中不含有随机项和未知参数,不需要估计参数。

第一节 联立方程模型的概念

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数量经济学复习试题

一.对于模型:n i X Y i

i i ,,1 =++=εβα

从10个观测值中计算出;

20,200,26,40,822=====∑∑∑∑∑i i i i i i

Y X X Y X Y

,

请回答以下问题:

(1)求出模型中α和β的OLS 估计量; (2)当10=x 时,计算y 的预测值。

(3) 求出模型的2

R ,并作出解释;

(4)对模型总体作出检验;

(5)对模型系数进行显著性检验;

二.根据我国1978——2000年的财政收入Y 和国内生产总值X 的统计资料,可建立如下的计量经济模型:

ˆ516.64770.0898t t

Y X =+ (1) (2.5199) (0.005272)

2

R =0.9609,E S .=731.2086,F =516.3338,W D .=0.2174 1、 模型(1)斜率项是显著的吗?它有什么经济意义已知(048.2)28(025.0=t ) 2、检验该模型的误差项是否存在自相关。

(已知在23,1%,5===n k α条件下,489.1,352.1==U L d d )

3、如果存在自相关,请您用广义差分法来消除自相关问题。

4、根据下面的信息,检验回归方程(1)的误差项是否存在异方差。

如果存在异方差的话,请写出异方差的形式。

表1:此表为Eviews 输出结果。

RE 为模型(1)中残差的平方

5、我们通常用什么方法解决异方差问题,在这里,你建议使用什么方法修正模型?如何修正(要求写出修正后的模型)?

三、设货币需求方程式的总体模型为

t t t t

t

RGDP r P M εβββ+++=)ln()ln()ln(

210 其中M 为广义货币需求量,P 为物价水平,r 为利率,RGDP 为实际国内生产总值。

假定根据

容量为n =19的样本,用最小二乘法估计出如下样本回归模型;

1

.09

.0)

3()

13()ln(54.0)ln(26.003.0)ln(

2==++-=DW R e RGDP r P M t t t t

t

其中括号内的数值为系数估计的t 统计值,t e 为残差。

(1)从经济意义上考察估计模型的合理性;

(2)在5%显著性水平上.分别检验参数21,ββ的显著性; (3)在5%显著性水平上,检验模型的整体显著性。

四、计量经济学研究工作中的重要方面是研究对古典模型假定违背的经济计量问题,通常包括异方差性问题、序列相关问题、多重共线性问题、解释变量的随机性问题等等。

请回答:(30分)

1)异方差性的含义是什么?产生异方差的原因是什么? 2)模型产生异方差问题时将有什么危害?

3)叙述戈德非尔特—夸特(Goldfeld —Quandt )检验的过程

4)若异方差形式为i i X u E 22)(σ=,试写出解决此异方差问题的方法。

五、已知消费模型:t y =10αα+t x 1+2αt x 2+t μ

其中:t y =消费支出;t x 1=个人可支配收入;t x 2=消费者的流动资产;

0)(=t E μ;

212)(t t x V σμ=(其中2σ为常数)。

请进行适当变换以消除异方差,并给出消除异方差后模型参数估计量的表达式(10分)。

答:原方程两边同时乘以

t

x 11,得

t

t t t t t t x x x x x y 11221101μααα+++=,

2211)(1)(

σμ==t t

t t Var x x u Var ,异方差消除。

(5分)令*=t t t y x y 1,*=t t x x 111,*

=t t t x x x 212,

t t

t

x νμ=1, =*t y +0B +*

t

x B 11+*t x B 22t ν,则10b =α,01b =α,22b =α。

分)

六、 试根据最小二乘法原理,估计没有截距项的一元回归模型

i i i u X b Y +=1的参数,1b 的OLS 估计值1

ˆ,b 。

七、根据我国1978——2000年的财政收入Y 和国内生产总值X 的统计资料,可建立如下的计量经济模型:

X Y ⨯+=1198.06477.556

(2.5199) (22.7229)

2

R =0.9609,E S .=731.2086,F =516.3338,W D .=0.3474 请回答以下问题:

(1) 何谓计量经济模型的自相关性?

(2) 试检验该模型是否存在一阶自相关,为什么? (3) 自相关会给建立的计量经济模型产生哪些影响?

(4) 如果该模型存在自相关,试写出消除一阶自相关的方法和步骤。

(临界值24.1=L d ,43.1=U d ) 八、下表给出了二元线性回归模型方差分析结果:

方差来源 平方和(SS ) 自由度(df )

平方和的均值(MSS ) 来自回归(ESS )

来自残差(RSS )

总离差(TSS )

65965 —— 66042 —— —— 14

—— ——

(1) 样本的容量是多少? (2) 求RSS (3) 求2R

九、依据美国1970~1983年的数据,得到下面的回归结果:

9912

.0)

()0001.10()

2197.0()(0863.84723.78721=-==+-=r b t a se M GNP t

t

其中GNP 是国民生产总值(单位是亿美元),1M 是货币供给(单位是百万美元),b a ,未知。

(1)上述模型中的数据属于那种统计数据类型? (2)求出b a ,

(3)假定1984年1m 为552亿美元,预测该年平均GNP ?

(4)货币学家认为:货币供给对GNP 有显著的正面影响,你如何检验这个假设? 十、(共25分)根据中国1950——1972年进出口贸易总额t y (单位亿元)与国内生产总值

t X (单位亿元)的数据,估计了进出口贸易总额和国内生产总值之间的关系,结果如下:

Dependent Variable: LOG(Y) Method: Least Squares Date: 06/05/03 Time: 11:02 Sample: 1950 1972

C 0.682674 0.235425 2.8997515 R-squared

0.718641 Mean dependent var 4.596044 Adjusted R-squared 0.705243 S.D. dependent var 0.301263 S.E. of regression 0.163560 Akaike info criterion -0.700328 Sum squared resid 0.561792 Schwarz criterion -0.601589 Log likelihood 10.05377 F-statistic 53.63771

(1)写出所得到的回归模型的表达式,并解释系数的意义? (2)分析该结果的系数显著性和拟合优度?

(3)在通常使用D —W 统计量需要有那些基础假设? (4)该模型是否存在自相关? (5)估计自相关系数?

(6)如何对该模型进行改进?

十一、设一元线性回归模型i i i u X Y ++=βα,随机项i u 的方差是2

u σ,试证明:

2

ˆ2

-=n ESS

u σ (其中是样本容量是残差平方和,

n ESS ) 十二、利用我国1982~2004年的GDP 增长率(Dgdp )对投资增长率(Dinvest )进行回归,

01t t t Dgdp Dinvest u ββ=++

OLS 估计结果如下(括号内的数字表示t 统计量的值,s .e . 表示回归标准差):

ˆ0.080.38t t t Dgdp Dinvest u

(3.96) (4.62)

=++, R 2 = 0.50,s .e . = 0.06,DW = 0.90

回答如下问题。

(本题12分)

(1)对模型残差进行DW 检验。

(检验水平α = 0.05,临界值:D L =1.26,D U =1.44)。

(2)如果存在一阶自相关,请用广义差分法消除自相关。

(3)根据如下Dgdp 对Dinvest 回归结果,写出模型估计式,并表示成Dgdp 的自回归分布

滞后形式。

十三、设一元线性回归模型i i i u X Y ++=βα,试推导参数β

ˆ的方差,并证明其方差最小性。