财务管理07级学生作品007华能国际筹资之路与资本结构分析3

华能国际融资方案分析

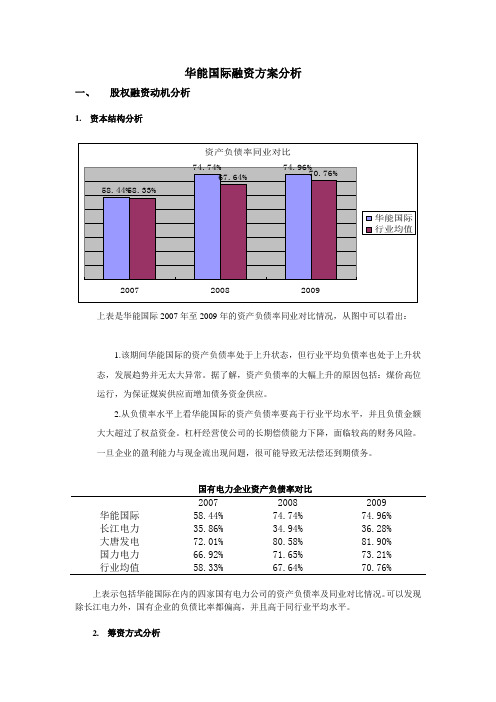

华能国际融资方案分析一、股权融资动机分析1.资本结构分析上表是华能国际2007年至2009年的资产负债率同业对比情况,从图中可以看出:1.该期间华能国际的资产负债率处于上升状态,但行业平均负债率也处于上升状态,发展趋势并无太大异常。

据了解,资产负债率的大幅上升的原因包括:煤价高位运行,为保证煤炭供应而增加债务资金供应。

2.从负债率水平上看华能国际的资产负债率要高于行业平均水平,并且负债金额大大超过了权益资金。

杠杆经营使公司的长期偿债能力下降,面临较高的财务风险。

一旦企业的盈利能力与现金流出现问题,很可能导致无法偿还到期债务。

国有电力企业资产负债率对比2007 2008 2009 华能国际58.44% 74.74% 74.96%长江电力35.86% 34.94% 36.28%大唐发电72.01% 80.58% 81.90%国力电力66.92% 71.65% 73.21%行业均值58.33% 67.64% 70.76%上表示包括华能国际在内的四家国有电力公司的资产负债率及同业对比情况。

可以发现除长江电力外,国有企业的负债比率都偏高,并且高于同行业平均水平。

2.筹资方式分析上表中是各种融资方式占公司资金总额的比例,对表中各项数据的分析可以可能出:(1)债务筹资额占总筹资额的比例逐年上升,09年底达到75%。

其中非流动负债的比例同步上升,主要影响因素是长期借款和应付债券的增加。

(2)2009年流动负债筹资比率与08年比有所下降,但与07年比仍要高出三个百分点。

(3)股权筹资的比率呈下降趋势,其中08年下降的幅度达到16%。

对数据的分析可以看出,华能国际短期债务筹资的比例较高,长期负债中主要是长期借款和应付债券。

股权融资的比率较低并且呈下降的趋势。

3.偿债能力分析流动比率2007 2008 2009华能国际0.6076 0.3876 0.3734行业均值0.52 0.5 0.44速动比率2007 2008 2009华能国际0.5316 0.2875 0.2969行业均值0.45 0.41 0.37 华能国际公司及其子公司主要从事发电业务并通过其各自所在地的省或地方电网运营企业销售电力给最终用户,因而其存货等变现能力较弱的流动资产很少、流动比率与速动比率差别不大。

筹资之路与资本结构分析

筹资之路与资本结构分析在当今的商业世界中,企业的发展离不开资金的支持,而如何筹集到所需资金以及如何优化资本结构,是企业管理者面临的重要课题。

筹资决策不仅影响着企业的资金成本和财务风险,还关系到企业的生存与发展。

资本结构的合理配置则能够提高企业的价值,增强企业的竞争力。

接下来,让我们一起深入探讨筹资之路与资本结构的相关内容。

一、筹资的主要途径企业筹资的途径多种多样,常见的包括内部筹资和外部筹资。

内部筹资主要依靠企业自身的积累,如留存收益。

留存收益是企业在经营过程中所创造的净利润,扣除向股东分配的股利后剩余的部分。

这种筹资方式成本相对较低,因为不需要支付额外的利息或股息,也不会产生融资费用。

但内部筹资的规模往往受到企业盈利能力和利润分配政策的限制。

外部筹资则包括股权筹资和债务筹资。

股权筹资是企业通过发行股票来筹集资金。

对于新设立的企业或者需要大规模扩张的企业来说,股权筹资可以迅速筹集到大量资金。

然而,发行股票可能会稀释原有股东的控制权,而且发行过程较为复杂,成本较高。

债务筹资常见的方式有银行借款、发行债券等。

与股权筹资相比,债务筹资的资金成本通常较低,因为债务利息可以在税前扣除,具有抵税作用。

但债务筹资会增加企业的财务风险,因为企业需要按时偿还本金和利息,如果经营不善,可能会面临偿债危机。

二、资本结构的概念与影响因素资本结构是指企业各种长期资金来源的构成和比例关系,通常用债务资本与股权资本的比例来表示。

一个合理的资本结构能够使企业在降低资金成本的同时,有效地控制财务风险,实现企业价值的最大化。

影响资本结构的因素众多,主要包括企业的经营状况、财务状况、资产结构、行业特点、宏观经济环境等。

企业的经营状况是影响资本结构的重要因素。

如果企业经营稳定,盈利能力强,通常可以承受较高的债务水平,因为有足够的现金流来偿还债务本息。

相反,如果企业经营风险较大,盈利能力不稳定,则应选择较低的债务比例,以降低财务风险。

财务状况也会对资本结构产生影响。

财务管理04级学生作品017华能国际筹资之路与资本结构分析1

公司股本结构

项目 变动原因 总股本

流通股 A股 H(或S、N)股

非流通股 已发行未上市社会公众股

股本数量(万股) 定期报告

1,205,538.34 370,538.34 65,000.00 305,538.34 -835,000.00

股东

*华能集团通过其全资附属公司中国华能集团香港有限公司间接持有尚华投资有限公司50%的股权,而尚华投资 有限公司有华能开发10%的股权,因此,华能集团间接持有华能开发5%的权益。

2006

2002年6月,战略配售上市。 2003年4月,债转股上市。 2004年5月,送转股上市(10送5转增5股) 2004年6月和9月,债转股上市。 2006年4月,A股市场股权分置改革完成。 总股本为120.6亿股。

债务资本筹资

1997

2005

2006

1997年5月21日 和6月11日在境外 共发行面值为2.3 亿美元、票面利率 1.75%、期限为七 年的可转换债券。

BACK

筹资之路分析

内涵的扩张

即用留存收益筹资

华能公司自从1988年第 一台发电机的组投产运 行产生利润以来基本上 全部用于扩大再生产。

资本扩张

两种方式

外延的扩张

即通过股份制、融资、 兼并、收购等实现资本 规模扩张,吸收权益资 本和债务资本

在过去几年,公司通过 项目开发和资产收购不 断扩大规模经营,提高 盈利水平,公司通过收 购公司来实现增值,来 进行筹资。

公司正在全面实施“能源产业,金融产业,和国际化发展战略”包括开发煤电联营 项目,收购证券公司,参加投资银行,保险公司,成立资本运营公司,成立财务公 司,燃料公司,工程公司,事业公司等。同时实施公司多元化发展战略。

华能国际案例分析

华能国际案例分析一、公司简介华能国际电力股份有限公司,是中国最大的上市发电公司之一,是经原国家经济体制改革委员会批准,由华能国电与河北省建设投资公司、福建投资开发总公司、江苏省投资公司、辽宁能源总公司、大连市建设投资公司、南通市建设投资公司以及汕头市电力开发公司共同作为发起人,以发起设立方式于1994年6月30日在北京注册成立的股份有限公司。

公司公开发行的A股于2001年12月6日在上海证券交易所上市。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,开发、建设和运营大型发电厂。

二、投资战略(一)投资战略的概念及类型1.投资战略的概念企业投资战略是指根据企业总体经营战略要求,为维持和扩大生产经营规模,对有关投资活动所作的全局性谋划。

它是将有限的企业投资资金,根据企业战略目标评价、比较、选择投资方案或项目,获取最佳的投资效果所作的选择。

2.投资战略的类型企业投资战略可分为发展型投资战略、稳定型投资战略与退却型投资战略。

(1)发展型投资战略发展型投资战略是企业在现有水平上向高一级迈进的战略,在国民经济高速发展的时期及企业经营状况良好的情况下,推行这一战略会收到良好的效果。

这一战略的特点增加对企业设备、原材料、人力资源等的投资,以扩大企业生产规模,提高产品市场占有率。

(2)稳定型投资战略稳定型投资战略适用于稳定或下降行业中的企业。

这些企业的市场规模已很难扩大,因此,这种战略的特点是,在投资方向上不再将本企业的老产品作为重点,不再追加设备投资。

而是努力寻找新的投资机会,不再扩大现有企业规模,但尽可能地保持市场占有率,降低成本和改善企业的现金流量,以尽可能多地获取现有产品的利润,积聚资金为将来的发展作准备。

企业推行这一战略的要点是,企业决策者要切实把握企业的优劣势,选准新的产品为投资对象。

(3)退却型投资战略这一战略多用于经济不景气、资源紧张,企业内部存在着重大问题,产品滞销,财务状况不恶化,政府对某种产品开始限限制以及企业规模不当,无法占领一个有利的经营角度等情况,其实施的对象可以是企业、也可以是事业部、生产线或一些特定的产品、工艺。

财务管理级学生作品华能国际筹资之路与资本结构分析PPT课件

.

5

主要财务数据

营业利润率 销售净利润率 净资产收益率 流动比率 速动比率

08第三季度

-13.45% -5.25% -6.84% 39.04% 30.07%

2007年末

公

14.13%

司 的

12.72%

营 业

12.82%

亏 损

60.76%

严 重

53.16%

负债比率

73.47%

58.44%

公

利息保障倍数

2002年8月

H股债转 股

2003年4月

2000万美元的可 转换债券转换为 公司境外上市股 份2739.7240万H 股,发予债券持 有人

2004年5月

10送5转5, 总股本增至 1205534.2 4万股

至2006年4月19日,股权分置改革完成,总股

本为1205538.344万股。经过以上的权益筹资,

华能国际电力股份有限公司

-28.75%

4.81 %

司 流

现金流量债务比

3.60%

17.12%

动 负

债

主要生产成本电煤价格在大幅上涨之后仍在高位运

水 平

行,08年虽然经过两次电价的上调,仍然无法弥补燃料

偏 低

成本的增加。如果第四季度发电用煤价格仍在高位运行,

在没有新的电价调整政策下,将导致公司主营业务亏损。

.

6

筹资之路

.

7

401000

351000

301000

251000

201000

151000

101000

51000

1000

短期借款 长期借款

2006

2007

08第三季度

财务管理06级学生作品007华能国际财务分析

竞品竞争优势与劣势分析

04

未来展望

能源结构调整

各国政府正在推动能源结构调整,减少对化石燃料的依赖,这将促使华能国际在可再生能源领域的投资增加。

市场竞争格局变化

随着新进入者和技术的变化,能源市场竞争将更加激烈,华能国际需要不断创新和提高竞争力。

清洁能源需求增长

随着环保意识的提高和技术的进步,全球清洁能源市场将持续增长,为华能国际提供更多发展机会。

2018FY

--

--

2019FY

1735.83

--

2020FY

1694.39

-2.39

2021FY

2050.79

+21.03

2022FY

2467.252019年至2022年间,总资产持续增长,其中2021年增长幅度最大。

2018FY

--

--

2019FY

4149.99

建议

随着全球能源市场的变化和可再生能源的普及,华能国际有望在未来继续保持稳定增长。

公司需要密切关注国内外能源政策变化,及时调整战略方向,以应对市场变化。

华能国际可以加强技术创新和研发,提高能源利用效率和可再生能源开发水平,以提升企业核心竞争力。

展望

感谢您的观看

THANKS

华能国际成立于1985年,初期主要从事发电厂的建设和管理。

起步阶段

2000年代以后,华能国际开始大规模扩张,投资建设了多个大型火电、风电和核电项目。

扩张阶段

近年来,华能国际开始注重清洁能源和可再生能源的发展,逐步提高新能源发电的比例。

转型阶段

业务发展历程

02

财务业绩

总营收详情数据

华能国际在2018-2022年期间的总营收呈上升趋势,其中2021年和2022年的同比增长率较高,分别为21.03%和20.31%。

华能国际筹资之路和资本结构分析

41.5亿股,占总股本的70.83%,外资股15亿股,占 总股本的25%,流通A股2.5亿股,占总股本的 4.17% 。

13

共募集资金人民币 3,004,117, 754 元

资,资本开支增加也导致负债率上升。

23

华能国际

流动比率与速动比率

70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00%

流动比率 速动比率

2005 55.04% 44.45%

2006 52.73% 44.46%

2007 60.76% 53.16%

2008 39% 29%

总资产 所有者权益 每股净资产

09年中报

175 086 833 59 3

38 418 953 851 3.19

08年年报

本报告期末 比上年度期 末增减(%)

164 587 660 18 2

6.38

36 246 575 257 5.99

3.01

5.98

09年上半年公司整体情况有所好转。本报告期末公司总资产 达到1750.87亿元,比上年度末增长6.38%,所有者权益与每股净 资产较之于上年度末也有将近6%的增长。

19

华能国际

自2019年至今,公司的银行贷款除了2019年巨额 增加外,其他年份都保持缓慢的增长甚至零增长和 负增长,在一定程度上解决了公司的资金需求问题。 但该公司是一个国有电力公司,其主营业务收入极 大部分都来自售电收入,业务较单一,同时电厂建 设维护需要持续大量的资金投入,因此2019年公 司在筹资之路上进行了创新,率先发行短期融资券, 改变了只发行公司债券的局面,拓宽了筹资道路。 且短期融资券发行成本低,短期内能筹集到大量的 资金,有助于改善企业的债务结构,降低营运资金 的缺口,进一步降低融资费用,提高偿债能力。 同时也暴露了一个严重的问题,电力企业的短债长 投问题,大大提高了公司的财务风险,容易导致资 金链断裂。

华能国际 ——资本结构与筹资方式分析

华能国际——资本结构与筹资方式分析目录一、华能国际电力股份有限公司简介二、主要财务数据及资本结构分析三、筹资方式选择四、总结一、公司简介华能国际电力股份有限公司及其附属公司在中国全国范围内开发、建设和经营管理大型发电厂。

华能国际成立于1994年6月20日,是亚洲最大的独立发电上市公司,其母公司华能集团是亚洲最大的独立发电商,为国内五大发电集团之一。

公司业务:火电为核心、煤为基础、金融支持、科技引领、产业协同。

1994年10月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份(“ADS”)形式在美国纽约证券交易所上市(代码:HNP)。

1998年1月,外资股在香港联交所以介绍方式挂牌上市(代码:902),同年3月,华能国际成功地完成了2.5亿股外资股的全球配售和4亿股内资股向母公司(“华能集团”)的定向配售。

2001年11月,本公司在国内成功发行了3.5亿股A股,其中2.5亿股为社会公众股。

并在上海证券交易所挂牌上市(代码:600011)公司及其附属公司截至2010年底拥有166 座电厂;19 座煤矿;8 家金融企业;4 家科研机构;2 家航运公司;2 座码头;参股3条铁路。

公司,其发电厂设备先进,高效稳定,且广泛布局在全国27个省区市,海外包括澳大利亚、新加坡、缅甸;2010底公司实现资产总额:6624亿元;销售收入:2270亿元;利润总额:69.8亿元。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超临界火力发电厂;国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

案例分析:华能国际

• 2006年长期借款:0

最终控股母公司长期借款 2,800,000,000

长期银行借款

35,206,233,187

其他长期借款

424,340,427

减:一年内到期的长期借款 38,430,573,614

合计

0

• 2为0人07民年币短借期款借,款年(利2率00为7年3.060月%3至0日5.,91本%公)司及其子公司的短期借款均 • 1的而)存将短在所期追获担索贴保权 现借的 款款应 记中收 录包票 为括据短6贴期.5现借87所款9得。亿,元由(2于00该6年等1应2收月票31据日尚:未3.到38期1,9亿因元) • 2至)5.金91额%为25.0316亿元的短期借款自华能财务借入,年利率为3.24% • 3工)商金银额行为北1京0亿分元行的提短供期担借保款,自年国利投率信为托4.投35资%有。限公司借入,由中国 • 4银)行金股额份为有1限0亿公元司的总短行期营借业款部自提中供海担信保托,投年资利有率限为公4.司78借%入,由中信 • 2007债券: • 1面用)年以2利实00率际7为年年利3.88率4月%49.。26日其%发存计行续算无期抵为押自短发期行债日券起53064亿天元。,此按债面券值的发利行息,费票 • 2额5.)7分52别%00为、75年1.09102亿%月元,发、实行1际了7收存亿到续元的期、长为33期5亿年债元、券,7款年年项及利约1率为0年分人的别民公为币司55债.86.7券8%5,、亿票元面总

2)6月26日发行第二期短期融资券,发行额为45亿元人民币,以附息方式发行。

• 2005年长期借款:288.62亿元

最终控股母公司长期借款

2,800,000,000

长期银行借款

28,364,593,943

华能国际——筹资与资本结构分析

2001年11月,公司在国内IPO,成功发行了3.5亿股A股,其 中2.5亿股为社会公众股。

公司及其附属公司主要业务是利用现代化的技术和设备, 利用国内外资金,在全国范围内开发、建设和运营大型发电 厂

Company Logo

Company Logo

公司简介

业务分布

主要从事电源的投资、建设、经营和 管理,组织电力(热力)的生产和销售 。

Company Logo

公司简介

行业分析

LOGO

华能国际 ——筹资与资本结构分析

小组信息:会计0702 杨挺 章士付 王琦 倪建锋 任玥 沈锦盛 钱鹏飞 徐晨翔 陈宝德 许俊

6.问题与可行性方案

1.公司简介

目录

5.治理经验与公司现状 4.资本结构分析

2.09年中报分析 3.筹资分析

Company Logo

自国投弘泰信托投 资有限公司借入, 由中国工商

银行北京市分行提 担保,年利率为

4.35%

截至2006年年末 公司流动负债为: 短期借款78.2372亿元 长期借款350.9862亿元 负债合计606.4570亿元.

Company Logo

※2007年短期借款

公司简介

A股股票代码:600011 行业分类:电力生产业

Company Logo

公司简介

华能国际电力股份有限公司成立于1994年6月30日,同年 10月在全球首次公开发行了12.5亿股境外上市外资股(“外 资股” ),并以3,125万股美国存托股份(“ADS” )形式在 美国纽约证券交易所上市(代码:HNP)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

17

1. 2005年5月以贴现方式发行 45亿(1年期)和5亿(9个 月)的短期融资债券。 2. 2006年5月和6月以附息方式 共发行50亿,期限为365天 的短期融资券的发行。

3. 2007年8月完成了50亿以 附息方式发行,期限为 364天的无抵押短期融资 券的发行,票面利率为 3.84%。

短期融资券

18

华能国际

筹资方式分析 华能国际作为央企,在资金筹集上,积极拓宽融 资渠道,其筹资主要可分为权益筹资——发行股 票和债务筹资——银行贷款、可转换债券及短期 融资券等。 公司成立早期,主要是以权益方式筹集资金,分 别在美国、香港、内地三地都有发行股份,有效 弥补了资金的不足,在当时具有创新意义。近几 年,公司不再增发新股,转而以其他方式筹集资 金,即在向银行贷款的同时大量发行各种债券筹 集债务资金。

01-03年,公司都保持了一个相对稳定数额的短期借款和长期借款。04、06年长 期借款每年都有约70亿的增长,05年达到了约120亿的增长,07年有所减少, 但08年则借入了将近256亿的长期借款,弥补了资金不足,09年公司盈利偿还 了一部分债务,导致借款减少。而短期借款在04到07年较稳定,08年有约170 亿的增长,09年偿还了一部分借款,导致短期借款减少。

23

华能国际

流动比率与速动比率

70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% 流动比率 速动比率 2005 55.04% 44.45% 2006 52.73% 44.46% 2007 60.76% 53.16% 2008 39% 29% 速动比率 2009中 期 37% 30%

华能国际电力开发公司 42.03% 中国华能集团公司 8.92% 河北省建设投资公司 5.00% 江苏省投资管理有限责任公司 3.45% 福建投资企业集团公司3.11% 辽宁能源投资(集团)有限责任公司 2.76% 大连市建设投资公司 2.50% Barclays PLC 2.06% Horizon Asset Management, Inc. 1.17% 南通投资管理有限公司 0.74%

主营业务收入 营业利润 净利润 经营活动产生的 现金流量净额

本报告期末 比上年同期 增减(%) 9.16 404.64 516.62 102.61

2009 年上半年华能国际扭亏为盈。09年上半年华能国际实现主营业务收入 336.10 亿元,同比增长9.16%;实现营业利润19.27亿元,净利润19.59亿元,分别比 上年同期增长404.64%和516.62%。根据09中报,公司扭亏为盈的直接原因是境内 电厂的单位原料成本下降,电价上升,导致其点火价差上升,由此增加了公司利 润。 09年上半年华能国际经营活动产生的现金流量增加一倍多,财务弹性增大。

华能国际筹资之路 与资本结构分析

华 能 国 际 电力 股 份有限 公 司

小组成员

班级:混合0703 成员:郑菁 楼倩 宋琼西 成员:徐腾瑶 应雨青 俞建芳 蔡腾腾

2

华能国际

目录

1 2 3 4 5

3

简介 财务数据

筹资之路 资本结构

问题与建议

华能国际

1、公司简介

4

华能国际

公司简介

主营业务:公司主营业务是投资、建设、经营管理电厂, 通过电厂所在地电网运营企业向用户提供稳定及可靠的电 力供应。公司坚持科学发展,提高经济效益和股东回报, 注重资源节约和环境保护,履行社会责任,为构建和谐社 会添砖加瓦。 前十名股东持股数:

2006 49,398,959,064 62,753,134,446

2007 50,765,743,689 71,373,606,719

2008 41,572,798,440 123,014,861,742

2 0 0 9 中期 43,846,011,614 131,240,821,979

从上图可以看出,权益资本基本保持稳定,08年 有小幅下降,但09年又保持增长。而债务资本的增长 幅度大于权益资本,并且在08年明显增加。

550,000,000 1,600,000,000 8,099,000,000 6,580,869,370 8,161,909,780 11,670,400,123 28,745,487,67024,514,834,907

长期借款 9,575,761,625 9,184,800,869 9,153,604,209 15,955,289,37828,862,263,79936,303,618,74633,438,647,909 59,027,180,70756,649,637,810

流动比率

华能国际公司及其子公司主要从事发电业务并通过其各自所在地的省 或地方电网运营企业销售电力予最终用户,因而其存货等变现能力较弱的 流动资产很少、流动比率与速动比率差别不大。 从上图可以看出,公司的流动比率与速动比率在05~07年处在较高的水 平,而且比较稳定,但从08年开始大幅下降,表明公司的短期偿债能力在 下降。进一步反映了其财务风险。从公司以往的债务偿还信用来看,到目 前为止还不存在无法偿还债务的情况,但长此以往,偿债能力令人担忧。

5

华能国际

公司简介 实际控制人:华能国际电力开发公司, 法定代表人:曹培玺 注册资本:4.5亿美元 子公司:新加坡的全资子公司大士能源有 限公司

6

华能国际

公司简介 公司与实际控制人之间的产权及控制关系 的方框图:

7

华能国际

2、财务数据

8

华能国际

华能国际2009年中报主要财务数据

主要财务数据

(单位:元)

共募集资金人民币 3,004,117, 754 元

2001年11月

首发A股

共募集资金人民 币 274,668万元

13

华能国际

权益资本筹集

变动时间 2008-04-21 2008-01-07 2007-04-19 2006-04-19 2004-09-30 变动原因 公司有限售条件的流通股230828股上市流通,总股本为1205538.344万股。 公司有限售条件的流通股10800万股上市流通,总股本为1205538.344万股。 公司有限售条件的流通股211998.2505万股上市流通,总股本为1205538.344万股。 股权分置,总股本为1205538.344万股。 有面值为15000美元的本公司发行的可转换债券转成公司发行的境外股,转股数 量为20520股,总股本增至1205538.344万股。 有面值为15000美元的本公司发行的可转换债券转成公司发行的境外股,转股数 量为20520股,总股本增至1205536.292万股。 10送5转5,总股本增至1205534.2400万股。 2000万美元的可转换债券转换为公司境外上市股份2739.7240万股,发予债券持 有人。 可转换债券转股 向战略投资者配售的10000万股上市流通。 向证券投资基金配售的339.5万股上市流通.

22

华能国际

负债比率

80.00% 60.00% 40.00% 20.00% 0.00% 负债比率 2005 56.58% 2006 55.95% 2007 58.44% 2008 74.74% 09中报 74.96%

从上图可以看出华能国际的资产负债比率在05~07年比较 稳定,但08年开始有了明显的升高,主要原因是负债的增加, 而且大大超过了所有者权益。杠杆经营使公司的长期偿债能力 下降,面临较高的财务风险。一旦企业的盈利能力与现金流出 现问题,很可能导致无法偿还到期债务。另一方面,负债比率 过高直接导致了企业进一步筹资的困难。 据了解,资产负债率的大幅上升的原因包括:煤价高位运 行,为保证煤炭供应而增加负债;另外对新设备、项目进行投 资,资本开支增加也导致负债率上升。

9

华能国际

华能国际2009年中报主要财务数据

主要财务数据

(单位:元)

09年中报

33 609 727 083 1 927 426 590 1 959 479 637 6 385 193 029

08年中报

30 790 535 853 -632 686 647 -470 327 273 3 154 421 112

16

华能国际

公司债券

• 1997年5月和6月在境外共发行面值为2.3亿美元,7 年期的可转换债券,票面利率1.75%。分别于02、0 3、04年转为境外上市外资股273,960股、27,397,24 0股、41,040股。 • 2007年12月共发行60亿公司债券,其中5年期10亿元, 票面利率为5.67%;7年期17亿元,票面利率为5.75%; 10年期33亿元,票面利率为5.90%。并在2008年1月 上市交易。 • 2008年5月发行40亿10年期公司债券,票面利率为5. 20%;同月上市交易。

19

华能国际

20

自2001年至今,公司的银行贷款除了2008年巨额 增加外,其他年份都保持缓慢的增长甚至零增长 和负增长,在一定程度上解决了公司的资金需求 问题。 但该公司是一个国有电力公司,其主营业务收入 极大部分都来自售电收入,业务较单一,同时电 厂建设维护需要持续大量的资金投入,因此2005 年公司在筹资之路上进行了创新,率先发行短期 融资券,改变了只发行公司债券的局面,拓宽了 筹资道路。且短期融资券发行成本低,短期内能 筹集到大量的资金,有助于改善企业的债务结构, 降低营运资金的缺口,进一步降低融资费用,提 高偿债能力。 同时也暴露了一个严重的问题,电力企业的短债 长投问题,大大提高了公司的财务风险,容易导 华能国际 致资金链断裂。

4、资本结构分析

21

华能国际

权益资本与债务资本

140,000,000,000 120,000,000,000 100,000,000,000 80,000,000,000 60,000,000,000 40,000,000,000 20,000,000,000 0